疫情下的美國大銀行經營狀況分析

2020-12-28 06:55:04王佃凱

銀行家 2020年12期

王佃凱

隨著新冠疫情的不斷傳播和經濟停擺狀況的加劇,美國經濟受到了重創,經濟的下滑造成美國銀行業的經營業績在2020年上半年出現了斷崖式下跌。進入第三季度,疫情傳播的暫時減緩使得美國經濟出現復蘇。2020年10月以來,隨著摩根大通等多家美國銀行三季報的披露,飽受疫情打擊的美國銀行業的經營狀況逐漸浮出水面。從銀行的經營業績來看,盡管前三個季度的凈利潤同比仍大幅度下降,但是與二季度慘淡的情況相比,美國大型銀行第三季度的業績已經開始觸底反彈。這表明,美國銀行業開始走上了業績修復之路。但是,美國大型銀行的經營狀況是否能夠重回正常軌道,仍存在著較大變數。

疫情沖擊下美國大型銀行的整體表現

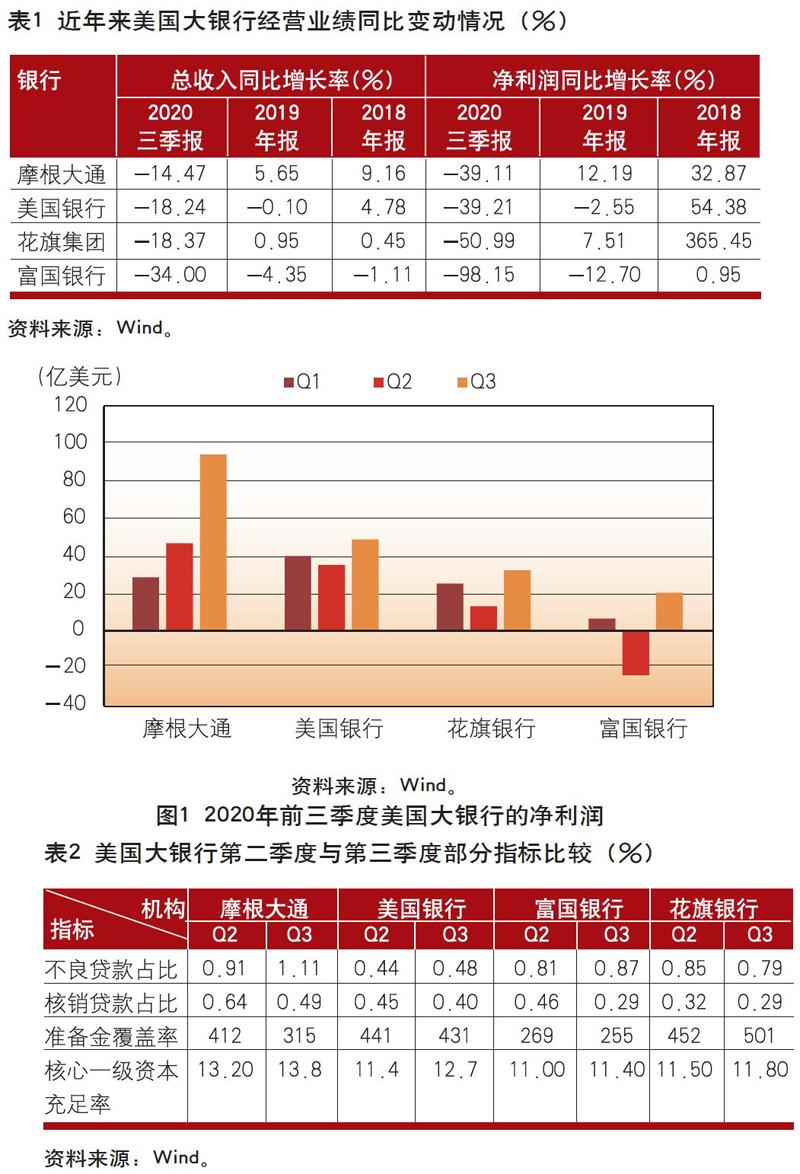

雖然近些年來美國經濟增長比較強勁,但自2020年以來,全球和美國疫情的不斷加劇使得美國經濟受到嚴重沖擊, 第二季度美國經濟增長更是創紀錄地出現了環比32.9%的下跌,盡管第三季度美國經濟出現反彈,但根據美國商務部的數據,2020年前三季度美國GDP同比實際下降3.8%,經濟的大幅下滑造成美國銀行業經營遇到較大困難。從前三個季度的整體情況看,與2019年同期相比,美國大型銀行的經營業績出現明顯下降:摩根大通、美國銀行、花旗集團和富國銀行前三個季度實現的總營收為541.6億美元、709.5億美元、406億美元和395.3億美元,同比下降14.5%、18.2%、18.4%和34%,凈利潤同比分別下降 39.1%、39.2%、51.0%和98.1%。由此可見,疫情對于大型銀行的業績影響是非常嚴重的(見表1)。

盡管從前三季度總體上看,美國大型銀行的經營業績非常糟糕,但是與2020年上半年相比,美國四大銀行的三季度經營業績都出現了明顯改善:摩根大通、美國銀行、花旗集團和富國銀行第三季度分別實現營業收入285.3億美元、189.5億美元、150億美元和171.5億美元,分別實現凈利潤94.43億美元、48.81億美元、32.60億美元和20.35億美元。其中,摩根大通第三季度凈利潤還實現了4%的同比增長,大型銀行經營業績已經開始出現觸底反彈的跡象。從資產規模上看,由于經濟復蘇不明朗,信貸需求疲軟,與第二季度相比,美國四大行的總資產規模基本保持穩定,但行業內部也呈現出了分化:摩根大通的生息資產和存款比二季度都有了提高,其他銀行均保持穩定或略有下降;另外,摩根大通貸款總額擴張1.01%,雖然美國銀行、花旗集團和富國銀行貸款總額分別壓縮了4.5%、2.7%和1.7%,但與二季度相比壓縮幅度有所收窄(見圖1)。

從資產質量上看,美國大銀行的資產質量表現仍較為平穩。摩根大通、美國銀行、花旗集團和富國銀行三季度核銷貸款占比分別是0.49%、0.40%、0.29%和0.29%,環比二季度分別下降了15bps、5bps、3bps和17bps。摩根大通、美國銀行和富國銀行的不良貸款占比環比分別提升29bps、4bps和6bps至1.11%、0.48% 和0.87%,花旗集團不良貸款占比則環比下降6bps至0.73%。四家銀行的資本充足率有所提升,摩根大通、美國銀行、富國銀行和花旗銀行的核心一級資本充足率分別為13.8%、12.7%、11.4%和11.8%(見表2)。

美國大銀行第三季度經營業績反彈的原因

隨著疫情加重、企業破產和失業人數增加,銀行經營受到了越來越大的不利影響,各大銀行紛紛采取行動調整資產結構,增加了同業存款的比重,同時降低了貸款的比重。其中, 摩根大通的同業存款占總資產的比重由2019年三季度的8.5%上升到14.3%,美國銀行是由5.3%上升到了11.93%,花旗銀行由9.74%上升到13.93%,富國銀行則由6.50%上升到了11.51%。同時,各銀行紛紛下調貸款的比重,摩根大通由34.2%下降到了30.4%,美國銀行由40%下調至34.8%,花旗銀行由34.33%下降至29.33%,富國銀行則由49.12%小幅下調至47.86%。由于生息資產的收益率下降速度持續高于計息負債成本的下降,從而造成凈息差在不斷收窄,使得各家銀行的利息收入在不斷下降。第三季度,四家銀行的利息收入分別同比下降了30.4%、35.89%、30.57%和34.54%。同時,一些銀行也在努力增加非息收入,摩根大通的第三季度的非息收入已經占到營業收入的52%,2019年第三季度的比重只有42%。在非息收入中,各銀行的投資銀行業務和抵押以及債券收益增加較快。其中,摩根大通和美國銀行的投資銀行業務分別同比增長了11%和15%;摩根大通的抵押以及債券收益增長了62%,另外摩根大通的自營交易也同比上漲了20.4%。除了美國銀行以外,其他銀行來自信用卡的收入同比都在下降。

由于經濟下滑非常嚴重,銀行主動調整資產結構的做法只是減輕了疫情的沖擊。實際上,四家銀行的經營業績改善主要得益于撥備計提力度大幅降低。2020年以來,為了防范信貸資產的風險,根據現期預計損失CECL(Current Expected Credit Loss)規則的要求,四家銀行計提了大量的信貸損失撥備。2020 年前三季度,摩根大通、美國銀行、花旗集團和富國銀行共計提193.7億美元、241.4億美元、256.8億美元和123.1億美元,這是金融危機以來各大銀行計提撥備最多的一年。在第二季度,摩根大通、美國銀行、花旗集團和富國銀行貸款損失準備分別是104.7億美元、51.2億美元、78.1億美元和95.65億美元。這也是造成銀行二季度利潤斷崖式下跌的原因。進入第三季度,由于經濟復蘇、失業率下降,銀行的資產質量上升,各銀行分別只計提了6.1億美元、13.9億美元、22.3億美元和7.7億美元。因此,盡管營業收入仍在下降,但由于計提信貸損失撥備的力度減弱,使得銀行的凈利潤得到提高。

美國大型銀行經營業績前景的分析

銀行經營業績前景的影響因素

對于大型銀行業績的改善,資本市場也給予了正面的反饋。從近三個月的市場表現來看,四大銀行的股價有所上漲,其中摩根大通上漲較快,達到了18.57%,其余三家銀行的漲幅也都超過了5%,這說明市場基本認可了大型銀行已經開始逐步走出疫情的嚴重影響。但是,美國大型銀行經營是否能夠恢復正常軌道,還取決于以下兩方面的因素:

一是全球疫情特別是美國疫情的發展態勢。根據世界衛生組織最新統計,截至2020年11月20日,全球累計確診人數已超過5700萬人,累計死亡人數超過130萬人。其中,美國累計確診超過1200萬人,累計死亡超過25萬人,日增確診人數已經超過18 萬人,疫情仍然處于加速蔓延的狀態。目前,歐洲、亞洲和南美國家都已經出現了新一輪疫情的爆發,英國、德國等國家日確診人數都已經超過2萬例,印度、巴西等國均超過了3萬例。不過全球累計死亡率在進一步降低,已經由上半年的超過7%下降到了2.37%左右。另外,輝瑞制藥和莫納德公司的疫苗已經獲得美國FDA的緊急使用權的授權,預計年底會在美國分發,2021年會大規模生產并向全球分發。如果在2021年三四月份之前,疫情不再出現更大規模的爆發,預計隨著疫苗的生產和分發,全球的疫情會逐漸得到緩解。

二是美國經濟復蘇的情況。進入第三季度,隨著天氣變熱使得疫情傳播放緩,美國各州相繼放松人員流動管控,美國經濟在經歷新冠疫情沖擊后正進入強勢反彈階段。第三季度GDP經季節調整后環比折合年率升至33.1%,比第二季度有了大幅反彈。全美就業人口已經連續6個月出現上升,失業率已經由2020年4月的14.4%下降到了10月的6.6%,私人部門的每周工作小時數和小時工資已經開始接近疫情爆發前的水平。但是,目前疫情導致工業產值和產能利用率仍在下降,根據美國商務部經濟分析局的數據,一些服務部門的工作崗位只恢復到了疫情前的40%~50%, 2020年10月零售銷售額環比增長0.3%,增幅為6個月來最低值, 第三季度的企業破產數量激增至10年新高。另外,當前很多居民的個人收入增加來自于政府轉移支付。目前美國仍在執行疫情失業援助(PEA, Pandemic Employment Assistance)和疫情緊急失業補償(PEUC, Pandemic Emergency Unemployment Compensation)計劃,但這兩個計劃都將在12月底到期,如果到期前國會仍未通過新的刺激計劃,估計年底會有1000萬失業人員領不到失業救濟金。這些跡象表明,在新冠疫情加劇和聯邦政府缺乏新刺激措施的情況下,消費者支出更加猶豫不決,這可能會導致經濟增長放緩,因此美國經濟復蘇是否能夠持續具有很大不確定性。

自疫情爆發以來,為了緩解流動性的壓力,2020年3月,美聯儲將聯邦基金利率從1%~1.25%調整到了0%~0.25%,并且還采用多種貨幣工具如商業票據融資工具(CPFF, Commercial Paper Funding Facility)、一級交易商信貸工具(PDCF, Primary Dealer Credit Facility)等為市場提供資金支持。但是在2020年11月,美國財政部長姆努欽稱,美財政部提供的資金已經幫助美聯儲實現了目標,要求美聯儲在年底前返還未使用的資金約4550億美元,且2020年過后將暫時不為多個救濟計劃提供資金。美聯儲主席鮑威爾則稱,美國經濟要從新冠疫情中完全復蘇仍有很長的路要走,接下來的幾個月可能極具挑戰性。如果財政救濟沒有到位,美聯儲可能需要調整自己的計劃以支持有需要的方面。兩人的言論反映出美國聯邦政府部門之間的協調出現了問題,這對于美國經濟復蘇來說不是個好消息。

對美國大型銀行經營業績前景的判斷

從目前來看,由于全球新冠疫情的確診人數增長趨勢并沒有減緩,尤其是美國的情況最近開始出現惡化,再加上現任政府與繼任政府之間尚未開展事務的交接工作,因此即便是新冠疫苗能在年底前開始分發,美國的疫情防控形勢依然不容樂觀。由于兩黨在財政刺激計劃的規模和使用方向上的分歧,使得國會能否按照市場預期在2020年12月中旬前通過該計劃存在變數。如果疫情繼續加劇和財政刺激計劃遲遲不能通過,美國經濟的反彈有可能會被逆轉,這對于銀行的資產質量會造成較大壓力。另外,美國的通貨膨脹率也在下行,最新公布的2020年10月通脹數據從上個月的1.4%跌至1.2%,核心通脹率從1.7%跌至1.6%,再加上美聯儲對于經濟復蘇的看法非常謹慎,這使得美聯儲無意改變目前的利率政策,低利率的環境仍將保持。在低利率的市場環境下, 大型銀行的凈息差持續收窄的趨勢難以改變。綜合看來,三季度經濟的反彈使得美國大型銀行的經營業績獲得了修復的機會,但是疫情的反復和國內政治環境的變化使得美國經濟復蘇充滿了變數,美國大型銀行將不得不面對更大的不確定性。好在四家銀行都計提了大量的信貸損失撥備,這為可能出現的壞賬損失提前做好了準備。因此,美國大型銀行的經營狀況是否能夠繼續轉好尚待觀察。

(作者單位:首都經濟貿易大學)

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21