董事會認知復雜性對企業戰略偏離的影響

2020-12-28 13:36:33宋鐵波羅娜

財會月刊·下半月 2020年12期

宋鐵波 羅娜

【摘要】基于高階理論和董事會戰略參與相關研究, 探討董事會認知復雜性對企業戰略偏離的影響, 以及董事會權力、產品市場競爭在上述關系中發揮的調節作用。 結合量化文本分析和實證檢驗, 通過對2015 ~ 2017年涵蓋軟件和信息技術服務業等四個行業的經驗數據的分析發現:經過對戰略偏離優劣勢的綜合考量, 董事會的認知復雜性越高, 企業戰略偏離行業規范的程度越小; 產品市場競爭會削弱董事會認知復雜性與戰略偏離的負相關關系; 實證結果不支持董事會權力在董事會認知復雜性與戰略偏離關系中的調節作用。

【關鍵詞】戰略偏離;董事會認知;董事會權力;產品市場競爭

【中圖分類號】F272 ? ? ?【文獻標識碼】A ? ? ?【文章編號】1004-0994(2020)24-0112-9

一、引言

隨著我國經濟的轉型和環境不確定性的增強, 企業面臨的生存壓力越來越大, 此時出于獲得利益相關者認可的考慮, 企業可能會選擇順應行業的戰略規范。 自從2015年國務院推出推進“互聯網+”的指導性文件, 眾多企業追隨行業大流, 開展了如火如荼的“互聯網+”轉型嘗試。 然而也有些企業可能出于快速構建競爭優勢的考慮而選擇偏離行業的戰略規范, 例如當其他企業專注于中高空領域市場時, 川大智勝把握低空領域開放的機遇, 在低空領域發力, 率先研發制成低空監視雷達。 由于同時存在順應和偏離行業戰略規范的現象, 本文提出了一個值得思考的理論問題, 即:身處同一行業的企業, 面臨相似的內外部環境, 是何種因素引致部分企業在戰略層面另辟蹊徑? 具體而言, 何種企業在何種情境下會選擇與眾不同的戰略? 這就涉及一個核心概念——戰略偏離。 戰略偏離指一家企業的戰略偏離了行業的戰略規范或慣例[1] , 即企業的戰略概況不同于行業內其他企業[2] , 反映了企業關鍵資源配置模式偏離行業其他競爭對手的程度。

現有文獻主要從高層管理者以及制度環境對企業的影響這一視角研究戰略偏離的根本性動機。 基于高層管理者的研究從其個人特質尤其是人口統計特征對戰略偏離的影響出發, 關注CEO職業多樣性、外聘CEO任期等因素對戰略偏離的影響。 而基于制度環境的研究認為偏離行業規范使得企業喪失了部分合法性, 增加了生存的不確定性。 同時, 企業可能經受與偏離現有規范、期望和實踐相關的績效懲罰[3] 。

上述研究在一定程度上對企業實施戰略偏離的動機進行了解釋, 但仍存在以下不足之處:①基于管理者視角的研究可在一定程度上解釋戰略偏離的原因, 但現有研究僅集中于討論高管團隊、管理者個人的人口統計特征對戰略偏離的影響。 盡管有學者認識到董事會成員對戰略的影響, 但是對除人口統計特征外的深層因素在戰略偏離中發揮的作用的研究相對較少。 ②同質的人口統計特征并不全然意味著同質的認知[4] , 因此相比人口統計特征, 董事會認知更適合代表董事會對戰略決策的偏好。 ③因為同行業內的企業處于同一制度環境中, 相同的制度壓力使企業為獲得合法性[3] 而在結構和行為上與其他企業趨同。 因此, 基于單一制度視角的相關研究對戰略偏離的解釋力度不足。 ④現有研究選取的行業不具備足夠的針對性。 戰略偏離的研究大多基于全行業[2] 、制造業[5] 等, 但行業特性存在差異, 影響戰略偏離的因素及其具體影響也會隨之變化。 其中, 在更為動蕩的環境中, 由于競爭優勢不可持續, 企業需依據環境變化不斷調整戰略行為, 而董事會作為連接組織內外部的橋梁, 其特征和認知會在環境動蕩的行業對戰略偏離發揮更大的影響。

基于此, 本文研究影響企業戰略偏離行業規范的因素。 首先, 依據高階理論, 高層管理者的認知結構能反映其對決策的偏好并影響企業的戰略決策[6] , 而認知復雜性作為反映認知特性的核心因素, 能通過搜尋內外部環境信息并進行個性化解釋以影響企業的戰略偏離。 董事會戰略參與的相關研究認為, 董事會在公司治理中處于核心位置, 不僅能在戰略管理中發揮監督和控制職能, 還能通過提供資源、積極參與戰略制定等方式對戰略決策發揮重要影響。 這說明董事會認知復雜性是戰略偏離的重要動機之一。 其次, 由于組織對決策的偏好建立在由權力關系定義的社會基礎上, 沒有權力的偏好對戰略決策缺乏足夠的影響。 同時, 企業身處的外部環境會對企業的戰略決策產生重要影響。 因此, 本文分析董事會權力、產品市場競爭對董事會認知復雜性和企業戰略偏離關系的影響, 完善了企業偏離行業戰略規范的外部影響因素研究。 再次, 本文選取軟件和信息技術服務業、互聯網和相關服務業、醫藥制造業以及計算機、通信和其他電子設備制造業四個行業的企業為研究對象, 主要出于以下考慮:以上四個行業的市場需求和技術均在快速變化中, 因此都屬于環境較為動蕩的行業。 在這樣的環境中, 資源、技術帶來的競爭優勢難以持續, 因此依賴董事會為企業塑造戰略發展的方向。 同時隨著環境動蕩的加劇, 企業面臨愈加繁雜的環境信息, 其信息處理需求不斷加大。 而認知復雜性作為信息處理的核心, 能夠更好地應對環境動蕩對行業帶來的不確定性。 董事會認知復雜性在其中發揮的作用更為顯著, 這也有利于揭開董事會認知和戰略決策之間的黑箱。

綜上, 本文結合高階理論以及董事會戰略參與的相關研究, 基于軟件和信息技術服務業等四個行業2015 ~ 2018年的數據, 構建“董事會認知復雜性—戰略偏離”的研究框架, 進一步將董事會權力和產品市場競爭內外雙重情境因素納入該框架中, 分析董事會實現戰略偏好的權力以及外部環境的影響效應。

二、文獻回顧

1. 董事會認知與企業戰略。 管理認知與戰略間的關系受到越來越多的關注。 認知視角下的戰略變革研究進一步拓展了管理認知與戰略變革的關系, 認為組織戰略變革的核心和本質是管理層認知的變化。 具體作用路徑為, 管理認知通過對環境的主觀解釋影響管理行為, 進而影響組織的戰略變革。

現有研究大多關注高管團隊、CEO的管理認知等因素對企業戰略決策的影響, 但董事會處于企業權力的頂層, 對關乎企業生存和發展的戰略具有最終話語權, 同時對戰略負有法律責任, 因此研究董事會認知對企業戰略變革的影響路徑十分有意義。 相關研究認為, 董事會的產出從本質上而言主要是認知的產出, 而董事會認知主要通過分配注意力、對事物進行個性化解釋等方式影響戰略變革。 例如Golden和Zajac[7] 研究發現, 董事會對戰略問題投入的時間和注意力的強度與戰略變革呈正相關關系。

而戰略偏離作為戰略變革中一個重要的橫向維度, 是對企業以行業戰略規范為標準的偏離程度的衡量, 也和董事會認知有著密不可分的聯系。 其中, 董事會需要收集與戰略偏離相關的信息并提升對信息的處理能力, 這與認知復雜性密切相關。 認知復雜性能反映董事會的管理認知及其對外部環境信息的解釋和處理能力。 認知復雜性是指管理認知知識結構的分化和整合[8] , 分化是指決策者能感受到多維度概念的特質, 整合是指決策者在知識結構的差異化特質之間建立復雜因果聯系的特質。 因此, 董事會認知復雜性是企業實施戰略偏離的關鍵。

2. 董事會權力與企業戰略。 權力是指個體實現其希望的結果的能力[9] , 是組織戰略決策的核心。 董事會戰略參與的相關研究認為, 董事會不僅監控管理者的行為, 還可利用自身的信息、經驗和其他認知資源來幫助改善公司決策。 尹翠芳等[10] 基于上市信息技術公司7年的數據, 發現董事會權力與戰略變革負相關。 María等[11] 研究發現, 當女性董事權力較大且公司績效較好時, 董事會性別多樣性對戰略變革的影響較大。

3. 產品市場競爭與企業戰略。 企業身處的外部環境會對企業的戰略決策產生重要影響, 尤其是市場競爭。 Gatignon和Hubert[12] 認為, 競爭對手的市場反應對企業戰略行為產生深遠的影響。 當行業內公司數量不多即行業的集中度不高時, 它們合謀的成本較低, 進而共同遵循行業內統一的戰略規范以提升自身的利潤。 高強度的競爭會導致外部環境發生巨大變化, 進而影響企業既有的競爭地位, 為維持原有的競爭優勢, 企業的戰略行為也處于動態變化中。 例如Rynning[13] 研究發現, 面對來自鄰近的小型和區域性大型儲蓄銀行的競爭, 寡頭銀行選擇通過創新、多元化戰略降低成本及提升產品質量以應對競爭。

此外, 戰略偏離如實施競爭對手未曾實施過的戰略需要企業關注競爭者的戰略行為, 因此市場競爭和企業戰略偏離之間存在緊密關聯。 產品市場競爭指市場中的經濟利益主體為爭奪競爭地位和其他收益而進行的市場較量[14] 。 產品市場競爭作為外部市場環境的重要特征, 是企業實施戰略偏離時需要考慮的因素之一。

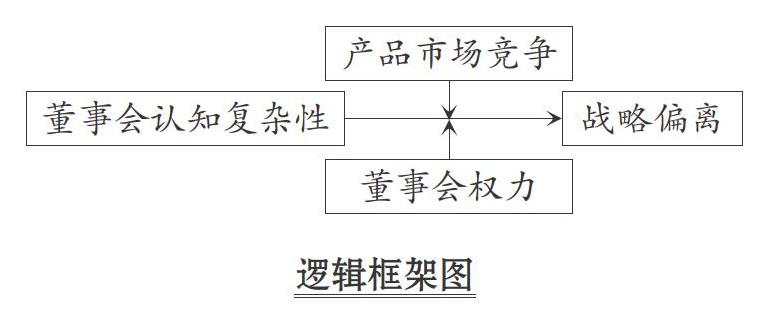

4. 邏輯框架。 越來越多的學者認同董事會通常在塑造組織的戰略方向上扮演積極角色這一觀點。 綜觀此類研究, 大部分學者基于以下兩種觀點開展分析:一是將董事會視為高層管理團隊的組成部分, 專注于研究董事會人口統計特征的影響; 二是側重于權力與代理問題, 而在這一方面, 董事會比最高管理層更具優勢。 例如Golden和Zajac[7] 研究代表董事會對戰略變革的傾向的董事會任期、董事會平均年齡等人口統計特征以及董事會權力是如何相互作用, 最終影響戰略變革的。 如果將戰略偏離視為企業戰略變革的方向[15] , 結合高階理論的觀點, 即管理者的認知基礎、價值觀、洞察力及這些特質的作用過程會影響組織的戰略決策[16] , 以及擁有權力使人們更有可能表達自己的觀點并行使自己的意志, 戰略偏離程度可能取決于董事會對戰略偏離的傾向以及董事會權力的大小。 除了人口統計特征, 認知也可代表董事會對戰略決策的傾向。 此外, 同質的人口統計特征并不全然意味著同質的認知[4] , 因此相比人口統計特征, 董事會認知更適合代表董事會對戰略決策的偏好。 權力作為依據自身興趣實現預期效果的能力, 有利于實現偏好。 此外, 戰略決策還會受到外部環境因素的影響, 因此需結合產品市場競爭研究上述因素對戰略偏離的影響。

基于此, 本文的邏輯框架如下所示。

三、假設提出

1. 董事會認知復雜性與戰略偏離。 認知復雜性中的分化有利于個體獲得多元化的視野, 因為分化意味著認知復雜性較高的董事會能更為清晰地識別出行業的戰略規范、競爭環境以及制度環境等內外部環境因素。 整合則是一個發現不同信息潛在關系的過程, 為不同信息構建聯系從而為決策奠定基礎。 簡言之, 認知復雜性能反映個體吸收、整合和利用多種觀點的能力。

因此, 認知復雜性較高的董事會對環境、戰略和組織之間復雜關系的理解更全面, 能更為清楚地了解戰略偏離帶來的優勢與劣勢。 有時企業的成功來源于與眾不同[1] , 利用先行者的優勢構建模仿壁壘[17] , 最終獲得壟斷地位, 從而提升企業的績效[18] 。 但是除戰略偏離帶來的優勢外, 認知復雜性較高的董事會也對戰略偏離帶來的劣勢有所了解。 如果企業選擇偏離行業規范的戰略, 則可能受到合法性的質疑[5] , 進而削弱企業從潛在交易伙伴處獲取資源的能力[3] , 還可能導致企業經受更大的經營風險, 進一步加劇融資的困難性。 較高的認知復雜性能加深董事會對上述情況的了解, 并意識到如果偏離行業規范, 可能降低外界對企業的了解程度, 并因此影響與其他企業的潛在交易機會。 因此, 經過對戰略偏離帶來的優劣勢的綜合考量, 認知復雜性較高的董事會認為戰略偏離帶來的優勢不足以抵消其帶來的劣勢, 實施戰略偏離所帶來的風險較大。 同時, 由于更多維的信息處理與更溫和的行動相關, 較高的認知復雜性與較低的風險承擔的相關性更強[19] , 所以認知復雜性較高的董事會經過深思熟慮后可能降低實施戰略偏離的動機。

基于以上分析, 提出假設:

假設1:董事會認知復雜性越高, 企業戰略偏離行業規范的程度越小。

2. 董事會權力的調節作用。 由于權力影響思想的傳播和采納, 因此除了董事會認知復雜性, 還要考慮董事會權力對“董事會認知復雜性—戰略偏離”關系的影響。 由于多重行動者在風險偏好、利益傾向等方面存在差異, 其決策過程充滿沖突性[20] , 而董事會是由不同成員構成的集體決策機構, 當董事會權力較大時, 企業在利益沖突和反復協商的過程中會降低對風險的偏好[21] 。 此時偏離行業規范的戰略由于風險較大, 可能會削弱董事會實施戰略偏離的動機。 此外, 由于董事會能夠從對公司的有效治理過程中贏得威望, 且有效治理的關鍵在于確保公司戰略能夠維持和提高股東價值, 而戰略偏離存在帶來極端績效的風險。 一旦企業績效出現大幅下降, 會對董事會的威望造成極大的負面影響, 除了可能影響董事會成員的現有地位, 還可能增加其失業風險。 因此, 權力較大的董事會出于公司業績和個人職業生涯的雙重考慮, 可能會降低對戰略偏離的偏好。

基于以上分析, 提出假設:

假設2:董事會權力會強化董事會認知復雜性對戰略偏離的負向影響。

3. 產品市場競爭的調節作用。 激烈的產品市場競爭會帶來破產清算的威脅, 進一步降低遵循行業規范所獲得的利潤。 此時認知復雜性較高的董事會更有動力拓寬其戰略視野, 雖然偏離行業規范可能引致諸多風險, 但董事會更關注戰略偏離可能帶來的經濟收益。 例如, 將自身資源和市場地位與競爭對手區分的戰略能夠降低競爭對手對企業的影響, 減少模仿的可能性, 并且帶來更高的利潤[22] 。 此外, 激烈的產品市場競爭能增強決策者的風險承擔意愿[23] 。 雖然認知復雜性較高的董事會意識到企業所面臨的合法性約束, 但由于企業面臨較激烈的市場競爭, 擔負沉重的生存與發展壓力, 這削弱了違背合法性約束帶來的心理影響, 戰略偏離可能帶來的經濟收益成為董事會的關注焦點。

基于以上分析, 提出假設:

假設3:產品市場競爭會削弱董事會認知復雜性對戰略偏離的負向影響。

四、研究設計

1. 數據來源。 本文以T為基期, 以2015 ~ 2017年以下四個行業——軟件和信息技術服務業、互聯網和相關服務業、醫藥制造業及計算機、通信和其他電子設備制造業的A股上市公司為研究樣本, 分別探討T期董事會特征、T期董事會認知復雜性與T+1期戰略偏離的關系, 最終得到407個數據。 樣本選取原因如下:企業的戰略行為一般滯后于決策者的認知, 且多數文獻對被解釋變量的數據收集范圍為比認知因素滯后一年, 因此本文被解釋變量的數據范圍為2016 ~ 2018年。 此外, 由于本文主要研究行業內企業的戰略偏離, 行業內部會對企業施加合法性壓力, 而戰略偏離更可能發生在環境較為動蕩的行業。 在我國, 與高科技息息相關的行業會隨著技術的快速更新而不斷變化, 同時這些行業對技術等規范的要求較高。 對數據的處理如下:剔除ST類公司以及數據缺失的公司。 財務數據來源于萬德數據庫和國泰安數據庫, 有關認知的數據截取自巨潮資訊網上市公司年報的董事會報告。

2. 變量測度。

(1)戰略偏離(dev)。 參考Finkelstein和Hambrick[24] 的研究, 本文采用以下六個指標測度戰略偏離:研發投入(研發支出/銷售收入)、營銷投入(廣告支出/銷售收入)、存貨水平(存貨/銷售收入)、非生產費用率[(銷售費用+財務費用+管理費用)/銷售收入]、固定資產更新程度(固定資產凈值/固定資產總值)、財務杠桿(資產負債率)。

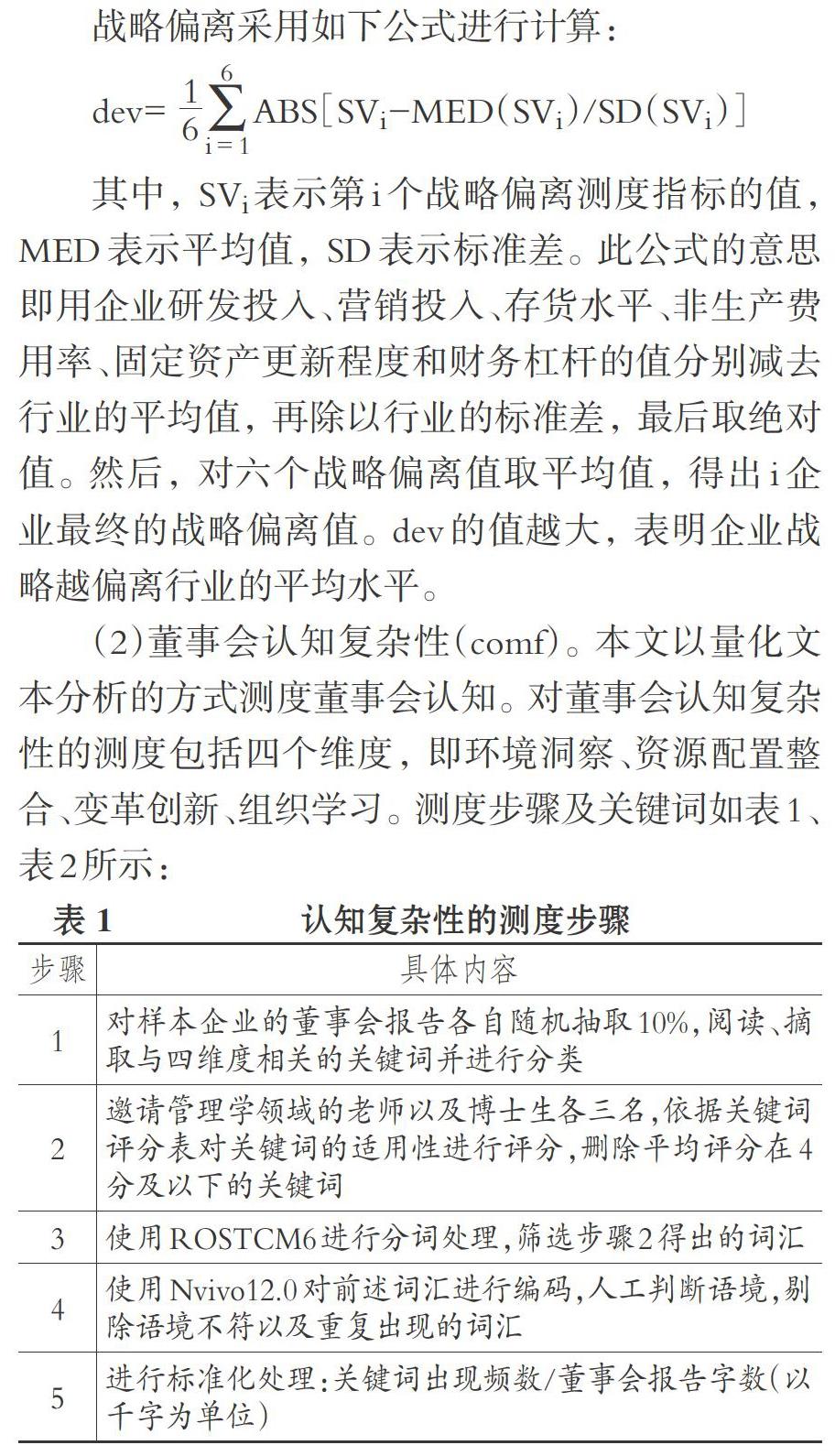

戰略偏離采用如下公式進行計算:

dev= ? ? ? ABS[SVi-MED(SVi)/SD(SVi)]

其中, SVi表示第i個戰略偏離測度指標的值, MED表示平均值, SD表示標準差。 此公式的意思即用企業研發投入、營銷投入、存貨水平、非生產費用率、固定資產更新程度和財務杠桿的值分別減去行業的平均值, 再除以行業的標準差, 最后取絕對值。 然后, 對六個戰略偏離值取平均值, 得出i企業最終的戰略偏離值。 dev的值越大, 表明企業戰略越偏離行業的平均水平。

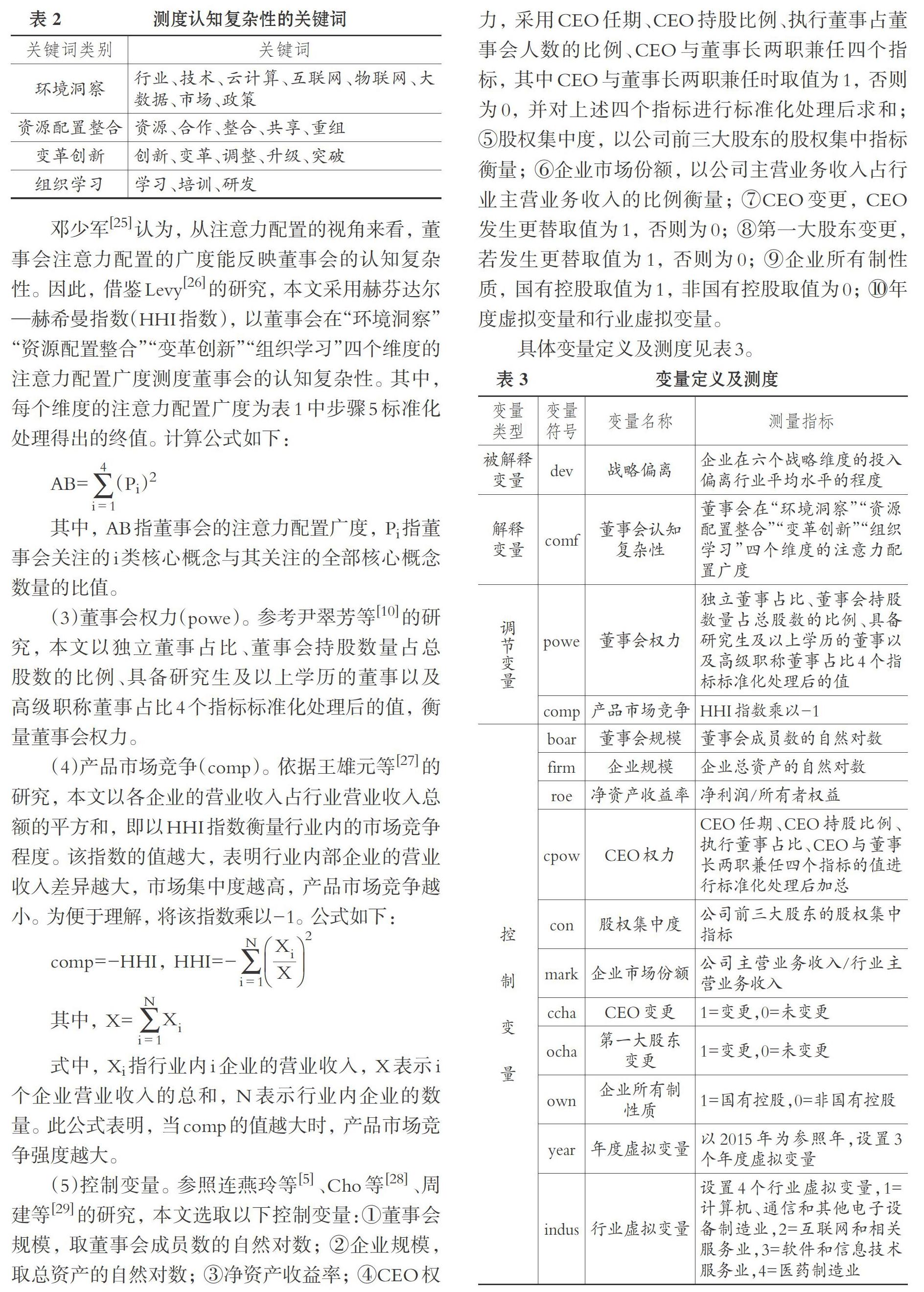

(2)董事會認知復雜性(comf)。 本文以量化文本分析的方式測度董事會認知。 對董事會認知復雜性的測度包括四個維度, 即環境洞察、資源配置整合、變革創新、組織學習。 測度步驟及關鍵詞如表1、表2所示:

鄧少軍[25] 認為, 從注意力配置的視角來看, 董事會注意力配置的廣度能反映董事會的認知復雜性。 因此, 借鑒Levy[26] 的研究, 本文采用赫芬達爾—赫希曼指數(HHI指數), 以董事會在“環境洞察”“資源配置整合”“變革創新”“組織學習”四個維度的注意力配置廣度測度董事會的認知復雜性。 其中, 每個維度的注意力配置廣度為表1中步驟5標準化處理得出的終值。 計算公式如下:

AB= ? ?(Pi)2

其中, AB指董事會的注意力配置廣度, Pi指董事會關注的i類核心概念與其關注的全部核心概念數量的比值。

(3)董事會權力(powe)。 參考尹翠芳等[10] 的研究, 本文以獨立董事占比、董事會持股數量占總股數的比例、具備研究生及以上學歷的董事以及高級職稱董事占比4個指標標準化處理后的值, 衡量董事會權力。

(4)產品市場競爭(comp)。 依據王雄元等[27] 的研究, 本文以各企業的營業收入占行業營業收入總額的平方和, 即以HHI指數衡量行業內的市場競爭程度。 該指數的值越大, 表明行業內部企業的營業收入差異越大, 市場集中度越高, 產品市場競爭越小。 為便于理解, 將該指數乘以-1。 公式如下:

式中, Xi指行業內i企業的營業收入, X表示i個企業營業收入的總和, N表示行業內企業的數量。 此公式表明, 當comp的值越大時, 產品市場競爭強度越大。

(5)控制變量。 參照連燕玲等[5] 、Cho等[28] 、周建等[29] 的研究, 本文選取以下控制變量:①董事會規模, 取董事會成員數的自然對數; ②企業規模, 取總資產的自然對數; ③凈資產收益率; ④CEO權力, 采用CEO任期、CEO持股比例、執行董事占董事會人數的比例、CEO與董事長兩職兼任四個指標, 其中CEO與董事長兩職兼任時取值為1, 否則為0, 并對上述四個指標進行標準化處理后求和; ⑤股權集中度, 以公司前三大股東的股權集中指標衡量; ⑥企業市場份額, 以公司主營業務收入占行業主營業務收入的比例衡量; ⑦CEO變更, CEO發生更替取值為1, 否則為0; ⑧第一大股東變更, 若發生更替取值為1, 否則為0; ⑨企業所有制性質, 國有控股取值為1, 非國有控股取值為0; ⑩年度虛擬變量和行業虛擬變量。

具體變量定義及測度見表3。

3. 研究模型。 本文建立以下面板數據模型以檢驗董事會認知、董事會權力和產品市場競爭對企業戰略偏離的影響。

devit+1=α1+α2Cit+α3yearit+α4indusit+μ ? (1)

devit+1=α1+α2comfit+α3Cit+α4yearit+α5indusit+μ ? ? ? ? (2)

devit+1=α1+α2comfit+α3poweit+α4comfit_poweit+α5Cit+α6yearit+α7indusit+μ ? (3)

devit+1=α1+α2comfit+α3compit+α4comfit_compit+α5Cit+α6yearit+α7indusit+μ (4)

其中, 因變量devit為企業戰略偏離, comfit表示董事會認知復雜性, Cit表示所有的控制變量。 μ為隨機擾動項。 模型(1)檢驗所有控制變量對企業戰略偏離的影響; 模型(2)檢驗董事會認知復雜性對企業戰略偏離的影響; 模型(3)中的comfit_poweit表示董事會認知復雜性和董事會權力的交互項, 該模型檢驗董事會權力在董事會認知復雜性和企業戰略偏離關系中發揮的調節作用; 模型(4)中的comfit_compit表示董事會認知復雜性和產品市場競爭的交互項, 以檢驗產品市場競爭在董事會認知復雜性和企業戰略偏離關系中發揮的調節作用。

五、實證檢驗

1. 描述性統計及相關性分析。 關鍵變量的描述性統計和相關性系數如表4所示。 戰略偏離的均值為0.6063, 標準差為0.0152, 最小值為0.1310, 最大值為3.2613, 表明行業內部企業的戰略偏離差異較大。 雖然董事會認知復雜性的標準差為0.0050, 但最小值為0.1764, 最大值為0.7232, 可見不同企業董事會認知復雜性的差異較大。 董事會權力的最小值為0.1401, 最大值為2.1184, 表明董事會權力的差異較大。 相反, 產品市場競爭的最大值與最小值的差異較小。

關鍵變量間的相關系數均不超過0.3, 表明不存在顯著的多重共線性問題。 但為保證模型的有效性和一致性, 本文對所有模型進行VIF(方差膨脹因子)檢驗, 結果均不超過2, 表明所有模型均不存在顯著的多重共線性問題。 此外, 為降低共線性, 對所有解釋變量和調節變量進行去中心化處理, 以及為消除極端值帶來的影響, 對所有連續變量進行1%和99%的Winsorize處理, 然后再將處理過的變量加入回歸模型中進行檢驗。 通過檢驗, 最終采取混合回歸模型開展后續分析。

2. 回歸檢驗。 多元回歸分析結果如表5所示。 本文首先對董事會認知復雜性和企業戰略偏離的關系進行回歸分析, 其次對董事會權力、產品市場競爭的調節作用進行檢驗。 結果顯示, 假設1、假設3得到支持。

第(1)列為加入所有控制變量的檢驗結果。 由第(2)列的回歸結果可知, 董事會認知復雜性(comf)的系數顯著為負(beta=-0.0900, P<0.1), 表明董事會認知復雜性與企業戰略偏離呈負相關關系, 假設1得到支持。 由第(3)列的回歸結果可看出, 董事會認知復雜性與董事會權力的交互項(comf_powe)系數為負但不顯著(beta=-0.0001, P>0.1), 假設2未得到支持。 由第(4)列的回歸結果可知, 董事會認知復雜性與產品市場競爭的交互項(comf_comp)系數顯著為正(beta=0.0863, P<0.1), 即產品市場競爭會削弱董事會認知復雜性與戰略偏離的負相關關系, 假設3得到支持。

3. 穩健性檢驗。 為保證結論的穩健性, 本文對董事會特征與戰略偏離的關系、董事會認知復雜性與戰略偏離的關系進行穩健性檢驗。 依據Miles和Snow[30] 的研究, 將戰略偏離的測度指標替換為研發投入(無形資產凈值/營業收入)、營銷投入(銷售費用/營業收入)、資本密集度(固定資產/員工人數), 戰略偏離的計算公式與上文一致。

穩健性檢驗的結果如表6所示。 第(2)列中董事會認知復雜性(comf)的系數顯著為負且在后續檢驗中依舊穩健(Beta=-0.0921, P<0.1), 表明董事會認知復雜性與戰略偏離的負相關關系穩健, 假設1得到支持; 第(3)列中董事會認知復雜性與董事會權力的交互項(comf_powe)系數為負但不顯著(beta=-0.0003, P>0.1), 假設2未得到支持; 第(4)列中董事會認知復雜性與產品市場競爭的交互項(comf_comp)系數顯著為正(beta=0.0881, P<0.1), 假設3得到支持。 穩健性檢驗結果與前文結論基本一致, 因此本文的研究結論具有穩健性。

4. 結果與討論。 根據上述檢驗結果, 董事會認知復雜性對戰略偏離具有顯著的負向影響, 假設1得到支持。 這與部分學者的研究結論相反, 可能的原因在于:①本文的被解釋變量為戰略偏離, 而其他研究一般是針對戰略變革、多元化戰略開展研究。 ②相較于一般行業, 本文選取的樣本行業對技術規范的要求更為嚴格, 偏離行業規范帶來的風險更大, 而行業內部對企業施加的同形化壓力更大。 由于決策者作為不同利益相關者及其施加的壓力之間的交點, 進行戰略決策時不可避免地會受到同形化壓力的影響。 同時管理者在大多數情況下選擇規避風險[31] , 認知復雜性較高的董事會在全面搜尋和解釋信息的過程中會對戰略偏離的優劣勢進行思考和權衡, 如果戰略偏離的風險過高, 最終會阻礙企業實施戰略偏離。

依據模型檢驗結果, 董事會權力在董事會認知復雜性與戰略偏離的關系中未發揮顯著的調節作用, 可能的原因在于:盡管戰略偏離存在導致企業績效大幅下滑的風險, 但其也可能因為推動企業成功地利用有價值的資源組合而創造卓越的績效。 一方面, 決策者傾向于規避風險, 不愿對可能的損失承擔責任, 以及由于利益傾向不同導致沖突也較大, 董事會在協調沖突和反復協商的過程中會降低對風險的偏好。 另一方面, 偏離行業規范的戰略可能使企業形成獨特的競爭優勢, 有利于企業的長遠發展。 這兩種效應相互抵消, 導致董事會權力的調節作用不顯著。

由模型檢驗結果可知, 產品市場競爭會削弱董事會認知復雜性對戰略偏離的負向影響, 即激烈的產品市場競爭通過對企業造成生存威脅及強化董事會的風險承擔意愿, 推動具備較高認知復雜性的董事會實施戰略偏離, 假設3得到支持。

六、研究結論、局限性與展望

1. 結論。 本文從高階理論的視角及董事會的戰略參與切入, 分析董事會認知復雜性與企業戰略偏離行業規范的關系以及內外部影響因素。 通過實證研究發現, 董事會認知復雜性對企業戰略偏離行業規范產生顯著的負向影響, 產品市場競爭會削弱這種負相關關系, 而董事會權力未發揮顯著的調節作用。 本文貢獻如下:

其一, 本文結合高階理論以及董事會戰略參與的相關研究, 探討認知因素對戰略偏離的影響, 以提升對戰略偏離的解釋力度。 本文將戰略偏離定義為企業戰略相對于行業規范的偏離, 企業身處制度環境中, 不可避免地會受到社會規范如利益相關者對企業的期望等的影響, 企業可能會因為面臨同形化壓力而趨于同質化。 但現實中有很多企業的戰略偏離行業的戰略規范, 本文認為其中一個重要的影響因素是董事會的認知復雜性。 進一步地, 有關董事會認知與企業戰略的相關研究缺乏實證支持。 不同于以往文獻大多將人口統計特征作為認知的替代變量, 依據“人口統計特征—戰略決策/組織績效”的框架開展研究[32] , 本文結合量化文本分析及實證檢驗, 著重分析董事會認知復雜性這一深層因素對戰略偏離的影響, 豐富了戰略偏離的相關研究。

其二, 不同于已有文獻大多基于高階理論研究CEO、高管團隊對企業戰略決策和組織績效的影響, 本文關注董事會在戰略管理中發揮的作用, 同時結合高階理論和認知視角的相關研究, 認為從認知的角度而言, 董事會有助于處理與戰略決策相關的復雜性和不確定性, 在塑造組織的戰略方向上扮演著積極的角色, 因此本文是拓展董事會戰略參與的一個有益嘗試。

其三, 不同于以往研究僅基于董事會人口統計特征或董事會權力研究戰略偏離的前因因素, 本文結合董事會實施戰略偏離的意愿和能力以及外部環境分析戰略偏離的影響因素及機制。 本文認為, 認知能反映董事會實施戰略偏離的傾向, 而傾向能否轉化為實踐主要取決于董事會權力。 根據該思路, 結合量化文本分析和實證檢驗, 具體分析了董事會認知復雜性、董事會權力、產品市場競爭與戰略偏離的關系。 研究發現, 認知復雜性較高的董事會經過深思熟慮, 對戰略偏離的優劣勢進行綜合考量后, 發現戰略偏離的風險過高, 同時戰略偏離可能獲得的收益不足以抵消偏離行業規范帶來的損失, 最終阻礙戰略偏離的實施。 另外, 激烈的產品市場競爭會強化董事會的風險承擔意愿以及將董事會的關注焦點轉移至戰略偏離可能帶來的收益, 最終提升認知復雜性較高的董事會實施戰略偏離的動機。 盡管本文未發現董事會權力對董事會認知復雜性與戰略偏離的關系發揮的調節作用, 但也為后續研究提供一個新的思路。

其四, 本文選取的行業較具針對性, 在軟件和信息技術服務業、互聯網和相關服務業、醫藥制造業以及計算機、通信和其他電子設備制造業四個行業內, 由于技術迭代周期短、市場需求不斷變化, 企業高度依賴董事會為企業塑造戰略發展的方向, 董事會特征以及認知能在其中發揮重要影響, 有利于揭開董事會特征與戰略偏離的黑箱。

2. 局限性。 本文的研究存在以下兩點局限:①自變量的測度存在局限。 除了董事會報告, 仍存在其他公開資料如董事會成員的公開演講、訪談等可體現董事會的認知復雜性。 因此, 后續的研究可拓寬量化文本分析的樣本來源渠道, 以更全面地測度認知復雜性, 同時可結合案例分析、問卷調查等對認知進行更科學的測度。 ②研究樣本的時間跨度存在局限。 本文僅選取樣本行業2015 ~ 2018年的數據進行研究, 然而認知和企業戰略是共同演化的過程, 需要更長的時間跨度才能更好地測度管理認知對企業戰略決策的影響。 因此, 后續研究可進一步擴大研究的時間跨度, 將更有利于研究董事會認知的縱向演化及其對戰略決策的影響。

3. 展望。 基于前文的分析, 本文認為未來的研究可作如下嘗試:①關注多個戰略決策主體如董事會、高管團隊間的互動關系及其對戰略偏離的影響; ②結合制度因素中的其他變量如規范壓力分析對戰略偏離的影響, 并為企業盡可能在滿足合法性要求的前提下維持差異化提供實踐指導, 例如結合戰略平衡理論[18] 研究戰略偏離。 原因在于:企業身處由道德觀念、社會規范等因素構建的制度環境中, 其戰略選擇不可避免地受到制度因素的影響。 同時, 偏離行業規范的戰略也需要考慮合法性因素。

【 主 要 參 考 文 獻 】

[1] Tang J., Crossan M., Rowe W. G.. Dominant CEO, deviant?strategy and extreme performance: The moderating role of a powerful board[ J]. Journal of Management Studies,2011(7):1479 ~ 1503.

[2] Crossland C., Zyung J., Hiller N. J., et al.. CEO career variety:?Effects on firm-level strategic and social novelty[ J].Academy of Management Journal,2014(3):652 ~ 674.

[3] Dimaggio P. J., Powell W. W.. The iron cage revisited: Institu-tional isomorphism and collective rationality in organizational fields[ J].American Sociological Review,1983(2):147 ~ 160.

[4] 葛玉輝.高管團隊認知與組織績效作用機制的研究拓展[ J].企業經濟,2010(8):5 ~ 8.

[5] 連燕玲,葉文平,劉依琳.行業競爭期望與組織戰略背離——基于中國制造業上市公司的經驗分析[ J].管理世界,2019(8):155 ~ 172+191 ~ 192.

[6] 陳傳明,孫俊華.企業家人口背景特征與多元化戰略選擇——基于中國上市公司面板數據的實證研究[ J].管理世界,2008(5):124 ~ 133+187 ~ 188.

[7] Golden B. R., Zajac E. J.. When will boards influence strategy??Inclination × power = strategic ?change[ J].Strategic Management Journal,2001(22):1087 ~ 1111.

[8] Houghion ?S. M., Stewart A. C., Barr P. S.. Cognitive com-plexity of the top management team: The impact of team differentiation and integration processes on firm performance[ J].Current Topics in Management,2009(14):95 ~ 118.

[9] Salancik G. R., Pfeffer J.. Who gets power and how they hold?onto to it: A startegic contingency model of power[ J].Organizational Dynamics,1977(5):3 ~ 21.

[10] 尹翠芳,陳素蓉,周建.董事會權力對戰略變革的影響研究——基于環境不確定性的調節作用性[ J].現代管理科學,2014(6):30 ~ 32+114.

[11] María Del Carmen Triana, Miller T. L., Trzebiatowski T. M..?The double- edged nature of board gender diversity: Diversity, firm performance, and the power of women directors as predictors of strategic change[ J].Organization Science,2014(2):885 ~ 896.

[12] Gatignon, Hubert. Toward a methodology for measuring adver-tising copy effects[ J].Marketing Science,1984(4):308 ~ 326.

[13] Rynning M.. The influence of new technology on the home?market competition and the strategies chosen by norwegian savings banks in 2000 ~ 2010[ J].Managerial and Decision Economics,2017(2):252 ~ 276.

[14] Elango B., Pattnaik C.. Response strategies of local firms to?import competition in emerging ?markets[ J].Journal of Business?Research,2013(12):2460 ~ 2465.

[15] 劉鑫,薛有志.CEO繼任、業績偏離度和公司研發投入——基于戰略變革方向的視角[ J].南開管理評論,2015(3):34 ~ 47.

[16] Hambrick D. C., Mason P. A.. Upper echelons: The organiza-tion as a reflection of its top managers[ J].Academy of Management Review,1984(9):193 ~ 206.

[17] Lieberman M., Montgomery D.. First- mover advantages[ J].Strategic Management Journal,1988(s1):41 ~ 58.

[18] Deephouse D. L.. To be different, or to be the same? It's a?question (and theory) of strategic balance[ J].Strategic Management Journal,2015(2):147 ~ 166.

[19] Streufert S.. Individual differences in risk taking[ J].Journal of?Applied Social Psychology,1986(6):482 ~ 497.

[20] March J. G.. A primier on decision making: How decision?happen[M].New York: The Free Press,1994:5 ~ 150.

[21] 郭蓉,文巧甜.雙重業績反饋、內外部治理機制與戰略風險承擔[ J].經濟管理,2019(8):91 ~ 112.

[22] Lieberman M. B., Asaba S.. Why do firms imitate each other?[ J].Academy of Management Review,2006(2):366 ~ 385.

[23] 劉德光.基于超產權理論對公司管理層收購的思考[ J].中國工業經濟,2005(3):113 ~ 120.

[24] Finkelstein S., Hambrick D. C.. Top management team tenure?and organizational outcomes: The moderating role of managerial discretion[ J].Administrative Science Quarterly,1990(3):484 ~ 503.

[25] 鄧少軍.高層管理者認知與企業動態能力演化[D].上海:復旦大學,2010.

[26] Levy ?O.. ?The ?influence ?of ?top ?management ?team ?attention?patterns ?on global ?strategic ?posture of firms[ J].Journal of Organizational Behavior,2005(7):797 ~ 819.

[27] 王雄元,劉焱,全怡.產品市場競爭、信息透明度與公司價值——來自2005年深市上市公司的經驗數據[ J].財貿經濟,2009(10):30 ~ 36.

[28] Cho T. S., Hambrick D. C.. Attention as the mediator between?top management team characteristics and strategic change: The case of airline deregulation[ J].Organization Science,2006(4):453 ~ 469.

[29] 周建,金媛媛,袁德利.董事會人力資本、CEO權力對企業研發投入的影響研究——基于中國滬深兩市高科技上市公司的經驗證據[ J].科學學與科學技術管理,2013(3):170 ~ 180.

[30] Miles G., Snow C., Sharfman M. P.. Industry variety and per-formance[ J].Strategic Management Journal,1993(3):163 ~ 177.

[31] Bogner W. C., Barr P. S.. Making sense in hypercompetitive?environments: A cognitive explanation for the persistence of high velocity competition[ J].Organization Science,2000(2):212 ~ 226.

[32] 葉蓓.董事會異質性、多元化戰略與企業價值[ J].華東經濟管理,2017(3):146 ~ 153.