“勢科學與信息動力學”視角下的成本解讀

2020-12-29 11:58:59周雅琴

中國管理信息化 2020年22期

[摘 要]現階段,企業的經營環境發生了巨大改變,成本管理的好壞成為企業生存發展的關鍵因素。本文在“勢科學與信息動力學”視角下解讀了“成本”,從成本的本質、成本管理的核心和主體、八維成本管理、動態對稱化成本管理以及用“勢”評價成本費用利潤率等方面進行了分析,希望探索出成本管理的新路徑。

[關鍵詞]“勢”;成本管理;信息;不確定性

doi:10.3969/j.issn.1673 - 0194.2020.22.006

[中圖分類號]F275[文獻標識碼]A[文章編號]1673-0194(2020)22-00-02

0? ? ?引 言

目前,我國從依靠傳統“三駕馬車”發展的舊經濟時代走進以知識經濟、虛擬經濟和網絡經濟為標志的新經濟時代,企業的經營環境發生了巨大改變。基于此,本文希望通過“勢科學與信息動力學”視角對“成本”進行解讀,探索出成本管理的新路徑。

1? ? ?勢的概念

勢的直觀解釋是“梯度”,是斜率,是導數,是比例,本質是“差別中的聯系”或“聯系中的差別”;勢將用導數或偏導數表示的自然科學問題與用差別和聯系表示的社會科學問題從內在邏輯上進行統一,邏輯定義公式為“勢=梯度=斜率=比例=差別/距離=差別×聯系”。

2? ? ?成本的概念

成本具有多維概念,出于不同的研究目的,經濟學、管理學和會計學等給出了不同的成本定義。經濟學中的成本是商品經濟的價值范疇,是商品價值的組成部分。管理學中的成本是一種企業生產、技術、經營活動的綜合指標。會計學中的成本包括產品成本、項目成本、責任成本、質量成本、資本成本、機會成本、沉沒成本、變動成本及固定成本等。

3? ? ?“勢科學與信息動力學”視角下的“成本”

3.1? ?成本的本質

成本是一種表示特定意義的信息,揭示了“信息”的本質。成本的本質是為了向信息使用人傳達資源耗費的信息,成本信息中包含的信息量和信息勢對一個獨立核算的個體、公司乃至一個國家都至關重要。對于同質化產品,由于產品基本不存在差別,生產商之間的單位產品生產成本差異成為市場競爭的關鍵因素,成本領先起主導作用;而對于差異化產品,由于產品之間存在差異,其增強了與消費者之間的聯系,老顧客黏性較大,對產品的忠誠度較高,相對同質化產品,成本敏感系數更低。

3.2? ?成本管理的核心

成本管理是管理的一個重要分支,可以概括為解決“兩個主要問題”和“一個核心問題”。其中,“兩個主要問題”包括解決生產加工過程中的“能量”和“力”的問題以及解決資源有效配置和主體有效行動的“信息”問題;“一個核心問題”指應對資源耗費過程中的不確定性問題。

3.3? ?成本管理的主體

在信息革命的推動下,社會生產效率不斷提高,人們的物質生活得到改善,促進了人類需求層次的提高,推動了人類本性的轉變,即人類從“物質人”“生物人”“社會人”變成“信息人”。從信息化時代人類生存的依賴性質看,人類在擺脫物質依賴的同時產生了信息依賴——人是信息人。只有正確認識成本管理的主體,才能更好地在主體配合下完成成本管理。進入信息化時代后,成本管理的主體使信息化特征更加明顯,在物質文化不斷豐富的過程中,外在的動物性使人類生存的基本特征退居二線,內在的信息依賴的本質特征日益凸顯。作為信息人,“有信息”和“沒信息”不同,掌握成本管理信息的人——如只有持有貨幣或資源、擁有權力、掌握知識或技能等,才能在成本管理中發揮作用。信息作用強化后,“格式化”(一個規則來規范所有對象)現象出現,不斷加深社會局域化,產生了信息人的徹底個性化。對成本管理過程中的每個環節進行編碼、重組,將無序的信息變為有序的流程,對不規則的管理不斷求導,化曲為直,變不規則的管理為規則的管控。

3.4? ?八維成本管理

成本管理的維度是八維的。信息人的六維基本信息勢包括貨幣信息勢、權力信息勢、知識信息勢、情感信息勢、藝術信息勢和虛擬抽象信息勢。其中,綜合信息勢體現在兩個維度上:時間維度和空間維度。通過八維信息勢看成本,可以對成本進行全面分析,避免傳統的孤立地看成本。以成本的分類為例,從貨幣維度看,按計量單位可分為單位成本和總成本,或按與現金支出關系,可分為付現成本和沉沒成本;從權力維度看,按發生能否加以控制可分為可控成本與不可控成本;從知識維度看,按能否形成概念可分為理論成本和應用成本;從情感維度看,按能否免除可分為可避免成本和不可避免成本;從藝術維度看,按發生與產品生產的關系可分為直接成本和間接成本;從虛擬抽象維度看,按成本能否可計量可分為顯性成本和隱形成本;從時間維度看,按形成時間可分為歷史成本和未來成本;從空間維度看,按成本包括的范圍可分為全部成本和部分成本,或按生產經營范圍可分為生產成本和銷售成本。

3.5? ?動態對稱化成本管理

勢科學與信息動力學的原理是對稱性原理。對稱化要素相輔相成,差別最大,聯系最緊,信息量最大,競爭力最強,建立在對稱化要素之上的成本管理對稱結構具有強大的信息勢。對稱信息量最大、勢最大時可以消除最大的不確定性,實現成本管理的確定性。此外,信息驅動機制為成本管理提供動力來源,成本決策機制保障企業戰略實施落地,企業成本管控水平在“不對稱—對稱—不對稱—對稱……”的循環過程中不斷提升,在動態對稱過程中實現成本信息從不確定性到確定性轉化,當發生非線性分叉引發創新和風險時,新一輪演變開始,每一輪演變中量的積累會帶來下一輪質的提升。因此,對稱化成本管理是“和諧管理”的重要組成部分,是企業進行成本管理的可靠選擇。

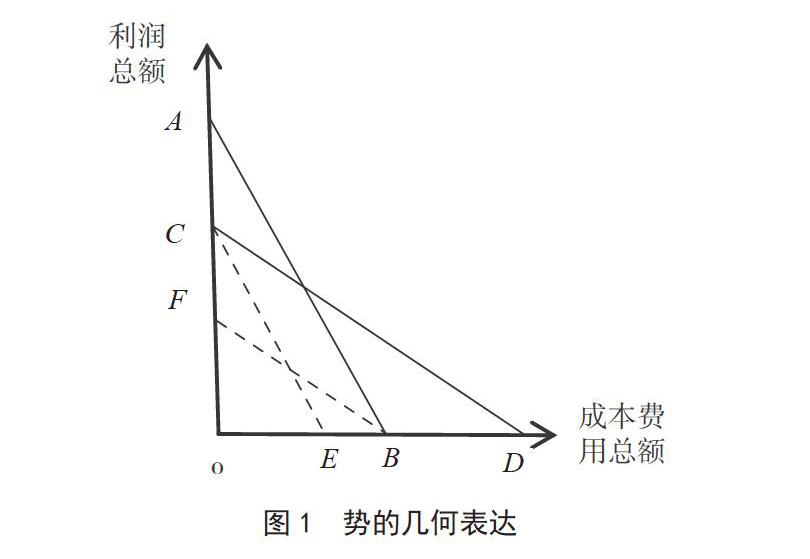

3.6? ?用勢評價成本費用利潤率

成本費用利潤率作為成本管理的核心指標,可以評價企業對成本費用的控制能力和經營管理水平,是考核企業盈利能力的重要依據,反映了企業在當期發生的營業成本、稅金及附加、銷售費用、管理費用、研發費用和財務費用等所有成本費用帶來收益的能力。計算公式為:成本費用利潤率=利潤總額/成本費用總額×100%。勢的幾何表述是斜率,如圖1所示,在坐標系中成本費用利潤率即斜率,可理解為利潤總額和成本費用總額之間的差別與聯系。

其中,①AB與CE、CD與BF直線兩兩平行,成本費用利潤率相同,區別在于企業規模差異;②當企業利潤總額一定,成本費用總額變動時,費用小的企業成本費用利潤率高,斜率大,勢大,盈利能力高,如CE斜率大于CD;③當企業成本費用總額一定,但利潤總額變動時,收益高的企業成本費用利潤率高,斜率大,勢大,盈利能力高,如AB斜率大于BF。

表1選取全行業成本費用利潤率平均值進行分析,以國有企業全行業平均值6為基準,房地產業、傳播與文化業、社會服務業3個行業的成本費用利潤率較高,尤其是房地產業比例實現了翻番,而批發和零售貿易業、建筑業、交通運輸、倉儲和郵政業、農林牧漁業、住宿和餐飲業等成本費用利潤率低。用勢分析房地產業、批發和零售貿易業兩個極值,房地產業的八維信息勢要遠大于貿易業,民眾普遍認可房地產業是一個暴利行業的事實,漲價、限購、調控等事件關系到國計民生,每個動作都能引發一系列的蝴蝶效應,而相比之下,貿易業無非是賺取買賣價差,可行域有限。

4? ? ?結 語

本文從成本的本質、成本管理的核心和主體、八維成本管理、動態對稱化成本管理以及用勢評價成本費用利潤率等方面進行了分析,但分析深度不夠,只提供了一個視角,尚未解決實際問題,有待理論和實踐深入結合。

主要參考文獻

[1]李德昌.勢論[J].系統科學學報,2008(1):35-40.

[2]李德昌.信息人教育學——勢科學與教育動力學[M].北京:科學出版社,2011.

[3]周雅琴.勢科學視角下的財務治理相關問題研究[D].太原:山西財經大學,2015.

[4]國務院國資委考核分配局.企業績效評價標準值2019[M].北京:

經濟科學出版社,2019.

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43

科技視界(2016年21期)2016-10-17 19:22:21

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32