農民合作社財務管理存在問題及對策

2021-01-04 02:23:26王明芬譚玉潔

中國農業會計 2020年11期

王明芬 譚玉潔

西昌市是四川省涼山彝族自治州政府所在地,交通便利,境內擁有青山機場,成昆鐵路、108國道、瀘黃高速公路貫穿全市。自2007年《農民專業合作社法》實施以來,西昌市農民專業合作社從無到有發展迅速,截至2019年5月,全市共有農民專業合作社770家,市級示范社20家,州級示范社13家,省級示范社6家,國家級示范社6家。2019年,全市對770家農民專業合作社進行清理整頓,共清理“空殼社”150家。在清理過程中發現,農民專業合作社在財務管理方面存在一些不容忽視的問題,希望引起各級各部門高度重視。

一、農民合作社財務管理存在的問題

(一)資產管理不重視

1.沒有按照《農民專業合作社法》和《農民專業合作社財務會計制度(試行)》對合作社資產進行登記核算。例如花莊村養殖協會2008年成立時,國家財政補助資金50萬元用于建豬圈,2019年清理時,固定資產科目余額為零,豬圈也沒有了,賬簿也沒有記載固定資產的去向。

2.資產流失嚴重,沒有達到合作社資產管理的目標,即保證合作社資產保值增值。

3.未開展清產核資工作,所有農民專業合作社從建社以來沒有一家合作社開展過清產核資。就連西昌市益康果蔬專業合作社、鳳凰葡萄專業合作社、安寧韭黃產銷合作社等6家國家級示范社都沒有開展清產核資工作。

(二)財務管理不規范

1.會計科目核算不準確。沒有嚴格按照《農民專業合作社財務會計制度(試行)》設置會計科目,在清理中發現社員股金、固定資產、成員往來等科目沒有按規定設置明細賬進行核算。特別是社員股金的核算:一是收到社員股金時沒有設置股金登記簿進行登記,對社員入社和退社時間、金額、股金性質等進行詳細記載,造成分紅紊亂,影響社員入社積極性。二是沒有設置社員股金明細賬。三是會計科目運用錯誤,以西昌市鳳凰葡萄專業合作社為例,合作社通過銀行轉賬收到財政補助資金時,錯誤運用了農村集體經濟組織會計制度中“補助收入”科目進行核算,借記“銀行存歀”科目,貸記“補助收入”科目,并且沒有按照資金用途進行核算。正確核算應為,合作社收到國家財政直接補助資金時,借記“銀行存款”科目,貸記“專項應付款”科目。合作社按照國家財政補助資金的項目用途,取得固定資產、農業資產、無形資產等時,按實際支出,借記“固定資產”、“牲畜(禽)資產”、“林木資產”、“無形資產”等科目,貸記“庫存現金”、“銀行存款”等科目,同時借記“專項應付款”科目,貸記“專項基金”科目;用于開展信息、培訓、考察學習、市場營銷和技術推廣等項目支出時,借記“專項應付款”科目,貸記“庫存現金”、“銀行存款”等科目。

2.沒有建立健全財務管理制度。770家農民專業合作社中只有245家合作社有財務管理制度,但制度不夠完善。例如西昌市益康果蔬專業合作社只有現金管理制度、盈余分配制度、民主理財制度,沒有資金使用審批制度、成員管理制度、會計出納崗位管理制度、重大投資審批制度、財務公開制度等一套完整的財務管理制度。根據現行制度規定要求,合作社必須根據有關法律法規,結合實際情況,建立健全貨幣資金內部控制制度;建立健全銷售業務內部控制制度,明確審批人和經辦人的權限、程序、責任和相關控制措施;建立健全采購業務內部控制制度,明確審批人和經辦人的權限、程序、責任和相關控制措施等各項制度。然而實際情況并不盡如人意。

3.財務制度執行不力。大多數合作社沒有嚴格按照現行的財務會計制度執行,例如西昌市益康果蔬專業合作社在執行民主理財制度時流于形式,原始單據沒有民主理財小組審核,只有理事長一人簽字;原始憑證沒有經辦人簽字和會計審核。

5.沒有配備財務人員。在770家農民專業合作社中,只有西昌市益康果蔬專業合作社、鳳凰葡萄專業合作社、安寧韭黃產銷合作社等45家合作社配備了會計人員進行建賬核算,其余的合作社既沒有配備會計人員,也沒有委托農經機構或代理記賬機構代理記賬、核算。

6.賬簿設置不規范。90%以上合作社沒有設置總分類賬、銀行存款日記賬、現金日記賬等賬簿,770家合作社中只有西昌市益康果蔬專業合作社、鳳凰葡萄專業合作社、安寧韭黃產銷合作社等9家合作社建立了總分類賬、現金日記賬、銀行存款日記賬,但沒有建立固定資產登記簿、存貨登記簿等相關賬簿。

7.財務審計缺失。770家合作社沒有一家進行財務審計,審計缺失滋生腐敗,損害成員利益,影響成員生產積極性,造成成員退社數量增加,從而阻礙農民合作社健康發展。

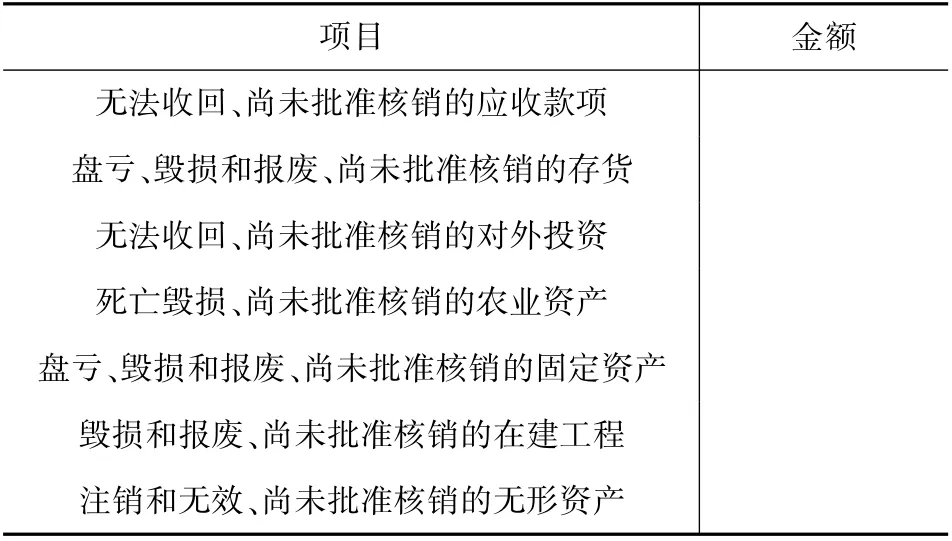

8.財務報表不完整。西昌市益康果蔬專業合作社、鳳凰葡萄專業合作社、安寧韭黃產銷合作社等9家合作社財務報表都不完整,主要是資產負債表中缺失“補充資料”,詳見下表。

補充資料

9.會計檔案管理不規范。建賬的9家農民專業合作社都沒有專門的檔案柜,會計檔案資料不齊。有的沒有財務報表,有的沒有經濟合同或協議,有的沒有財務計劃和收益分配方案、會計人員交接清單、檔案銷毀清單等資料。

二、農民合作社財務管理問題產生的原因

(一)財務管理不力,監督流于形式

根據相關規定:財政部門對合作社財務會計工作進行管理和監督;農村經營管理部門對合作社財務會計工作進行指導和監督。但由于市財政局、市農經站人員有限、精力有限,沒有對合作社進行指導和監督,造成農民專業合作社財務管理、監督不夠。

(二)放任自流,僥幸心理嚴重

一方面鄉(鎮)干部認為錢是合作社的,怎樣花是合作社的事,與鄉(鎮)無關,對合作社資產和財務管理采取聽之任之放任自流的態度;另一方面合作社理事長法制觀念淡薄,認為只要自己不拿、不貪就行,用不著監督,甚至一些合作社理事長錯誤認為違規、違紀又沒人過問,心存僥幸,對合作社財務疏于管理。

(三)制度執行不力,審計監督缺位

.財務制度不健全和執行制度不嚴格是造成農民專業合作社財務管理不規范的內因。審計監督缺位是合作社財務管理不規范的“保護傘”。縣、鄉兩級農經機構是合作社的主要審計機構,但缺乏行政強制執行措施。鄉(鎮)農經機構2007年機構改革時多被撤銷。

三、解決農民合作社財務管理問題的措施及對策

(一)完善體制機制

加強農經體系建設,尤其是基層農經體系建設,恢復鄉(鎮)農經站,設置農民專業合作社管理科負責指導合作社成立、財務管理、會計核算、財務審計等業務。只有這樣,才能從根本上解決農民專業合作社財務管理監督缺失問題。

(二)加強業務培訓

加強合作社會計人員、法人、理事長、民主理財成員等培訓,提高財務人員、法人、理事長、民主理財成員素質。

(三)加大財務公開和審計力度

一方面,鄉(鎮)農經站配合鄉(鎮)紀委、財政所對合作社財務公開內容、公開時間、公開方式等進行定期不定期的檢查和抽查,對財務公開不規范的,及時要求整改,整改不到位的,取消社資格,兩年內不得再申報示范社。另一方面,鄉(鎮)農經站每年對合作社財務進行審計,重點審計各級示范社。對有問題的合作社決不手軟,發現一起處理一起,不給那些心存僥幸的人留余地,從而建立合作社財務監督經常化、制度化、規范化機制。

(四)規范建章立制

加強合作社各項財務制度建設,結合自身實際不斷完善規范。一是加強合作社清產核資,建立清產核資工作制度,合作社每年進行一次清產核資并將清產核資結果向全體成員公布。二是加強合作社資產所有權界定和產權糾紛處理。三是加強合作社資產統計與產權登記管理。四是加強合作社資產評估監督制度和審計制度建設。五是完善合作社資產管理制度建設。在加強合作社資產管理過程中,要認真搞好合作社資產產權界定和產權登記工作,對合作社資產要進行評估,切實解決合作社資產出租、出售等問題,以防合作社資產流失,確保合作社資產保值增值。同時還要有針對性地制定出減債措施,積極穩妥處理好已形成的債權債務問題。

(五)提高思想認識

提高對農民專業合作社財務管理工作重要性的認識。合作社財務管理是農村新型經營主體經濟發展的基礎工作,各級領導一定要克服重數量輕質量、重規模輕管理的片面思想,真正把合作社財務管理工作納入干部工作考核的重要內容,把規范合作社財務管理列為當前工作的核心內容。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南水利年鑒(2020年0期)2020-06-09 05:43:36

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

消費導刊(2018年8期)2018-05-25 13:20:09

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

當代貴州(2015年5期)2015-12-07 09:09:57

行政事業資產與財務(2015年23期)2015-10-26 03:13:26