主動參與策略的成功之道

2021-01-04 05:35:16JudithC.Stroehle周尚頤RobertEccles王德全霍蓉蓉等

董事會 2021年11期

Judith C. Stroehle 周尚頤 Robert Eccles 王德全 霍蓉蓉等

投資者與被投企業之間的主動參與是最重要也是最常用的盡責管理活動之一。其重要性日益提高,學術和實踐文獻都對主動參與活動進行了充分的記載。但由于這是一項不斷演變的實踐活動,所以在對成功參與手段的理解上和投資者用來實現特定成果的策略方面仍存在差距。評估參與成功的主要問題在于尋找原因,即觸發公司變化的原因以及參與活動在中間扮演了怎樣的角色。

對可持續投資而言,參與和盡責管理的重要性日益提高,學術界對這一主題的關注也越來越多。以往關于可持續投資的學術研究,主要關注在投資決策中整合ESG因素是否能夠獲得更多財務價值。研究表明,如果企業在對財務有重大影響的ESG因素上表現突出,其表現可以跑贏市場,ESG表現優于市場通常需要長期才能體現。此外,大家一致認為,可持續投資可以減少潛在的投資風險,識別并降低與被投企業相關的長期風險。

這些研究對于支持和加快落地可持續投資實踐來說意義重大,但是它們很少提及這些投資是否真正在被投企業創造了更好、更持久的環境和社會實踐。在這種情況下,就需要盡責管理,尤其需要參與策略。可持續投資將ESG視為一種投入(目的是獲取更高的風險調整后回報),而積極股東參與的支持者則將ESG視為一種成果。因此,投資者們會問:我們希望企業做些什么,以實現更好的環境和社會績效,以及更好的公司治理?參與策略也被會用于信息采集和理解不一致的ESG評分。這些目標拓寬了研究的重點,以及對成功的股東參與需要提出的問題。

關于投資者通過參與行為產生的影響這一問題,一些研究表明,企業與投資者之間開展關于ESG的針對性對話確實可以促使被投企業實現積極的社會和環境績效成果。例如,Hoepner等人的研究展示了ESG參與策略如何降低企業的下行風險,尤其是在關注氣候變化時。而Barko等人和Dyck等人的研究則表明,股東參與可以提高企業后期ESG的評級。Dimson等人則以合作參與為重點,表明股東同企業之間的對話可以成功實現所設定的參與目標,尤其是在主要投資者與被投者同屬一個國家,且投資者們具有一定影響力的情況下。此外,學術證據表明,在關于ESG目標的參與成功之后,企業的會計績效和治理會得到改善,機構投資者持股也會增加。

總而言之,投資者的參與策略能夠有效推動企業采取負責任的行事方式,這是最有效的策略工具之一。相比剔除策略——通常所指“退出”VS“發聲”,參與策略的這種有效性尤為重要。退出或剔除策略指的是,投資者從ESG績效較低或ESG風險敞口較高的特定企業中撤資,然而這種策略對企業的環境和社會績效影響甚微,甚至會產生相反的效果。雖然歐洲投資者仍將剔除策略用于ESG整合,但這種策略無法替代周全的盡責管理策略、知情參與和投票活動。

研究表明,參與策略的成功取決于對于目標的明確程度、對特定主題的關注以及被投資企業對參與的開放程度。此外,ESG參與行動的成功與否取決于與參與過程所產生的改革成本。相比難度較低的參與請求,難度大、成本高的請求更不容易實現。最后,被投資企業的響應與意愿水平也取決于投資者的地位和其資本持有規模,以及被投資企業的總體的ESG經驗和ESG專業知識。

最近的從業者調查和機構投資者協會的證據亦明顯表明,盡責管理活動在全球資本市場中的使用越來越廣泛、重要性日益增加,尤其是參與和投票策略。例如,英國資產管理工作組的報告稱,2019年1月至2020年9月期間,責任投資基金管理規模增長了119%。美國可持續責任投資論壇(USSIF)2020年的研究發現,ESG資產規模達到16.6萬億美元,自2018年以來增長了43%。結合Eurosif的研究報告,參與和投票策略是目前歐洲第二大實踐性社會責任投資的策略;Schroder的2020年機構投資者研究發現,主動參與和盡責管理是當前全球第三大實踐性策略(59%的受訪者表示會使用該項戰略,較2019年大幅增長了21%),有力地證明了目前流行盡責管理活動的資本規模和影響力。有趣的是,也有調查結果表明,可持續投資中使用負面篩選的頻率正在減少。Schroders的調查發現,在2019年有53%的受訪者表示采用篩選策略剔除某些行業(如酒精、煙草或武器制造等),但2020年只有36%的受訪者表示還在使用該策略,其受歡迎程度從第二下滑到第五。

資產所有者、資產管理人、顧問和公司之間的報告和問責鏈是有效盡責管理,特別是主動參與活動的關鍵驅動因素,市場的證據也進一步支持了這一觀點。資產所有者與資產管理人之間的關系常常被強調為盡責管理中的關鍵一環。資產所有者根據資產管理人提供長期可持續回報的能力來挑選資產管理人,這在實現盡責管理和參與活動方面發揮著關鍵作用。《英國盡責管理守則》也強調了這種關系的重要性,資產所有者“定下盡責管理的基調,可以影響行為變化,使資產管理人和公司的盡責管理情況得到改善”,資產管理人則“負責投資管理的日常工作,并能夠很好地影響公司的長期績效”。

因此,英國投資者協會(IA)2018年的盡責管理實踐調查結果表明,資產所有者向資產管理人清楚表明對盡責管理的期望是最佳實踐。調查發現,英國約三分之一的資產管理人表示,有75%或以上的機構客戶對他們所持資產的盡責管理工作(特別是參與和投票)有正式的期望。這表明,資產所有者不僅是在挑選外部管理人時重視盡責管理,在其資產的內部管理方面也越來越重視盡責管理。

2020年的ISS資產所有者盡責管理調查結果也為這一觀點提供了支持。調查發現,在150名受訪的資產所有者(主要位于北美)中,絕大部分(78%)的受訪者直接參與或指導管理人對公司進行參與。其中,14%的受訪者表示,他們同投資組合中公司的高管和董事有直接進行參與;43%的受訪者會敦促外部管理人代表他們對公司進行參與;22%的受訪者表示上述兩種做法他們都有采用。只有22%的調查對象表示完全沒有使用參與策略。代理投票方面也發現了類似趨勢。大多數(57%)的資產所有者表示會支持代理投票,或者向他們的投資管理人給予投票指示。另外有三分之一(32%)的受訪者表示會將投票責任委托給外部管理人;只有8%表示不會支持代理投票。

投資者希望參與投資組合公司的議題有很多,具體受調查地區和樣本而定。總的來說,各種研究發現,股東參與的兩項最重要議題是環境問題(尤其是排放和氣候變化)和公司戰略。例如,Schroders發現,至少58%的投資者在參與過程中包括了這兩個議題中的一個或兩個。在一般事務參與中,討論的重點經常放在會計質量、財務績效、資本配置、領導力和高管薪酬上。

在ESG的具體參與中,圍繞性別多樣性和員工健康安全的議題已上升至參與議程的首位,這可能是由于新冠肺炎疫情引起了人們對社會問題的關注。新冠肺炎疫情還導致一些投資者優先考慮某些行業,如醫療保健行業。人權、數據隱私和網絡安全也是經常討論的議題。

Schroders的研究表明,不同地區關注的主題可能不盡相同。研究發現,環境問題是歐洲投資者參與議程中的首要問題,而北美投資者則尤為重視網絡安全和多元化等問題。據美國可持續和責任投資論壇(USSIF)的研究顯示,除網絡安全和多元化問題之外,美國投資者也開始特別關注企業政治行為。亞太地區的投資者則對勞動者權利表現出特別的關注。

“參與”中最具挑戰性的部分是如何定義和衡量它的成功。據ISS調查,約有三分之一的受訪投資者表示,會衡量盡責管理活動中取得的進展,也有約一半的投資者表示并不滿足于現階段的衡量工作。總體而言,投資者認為,他們缺少適當的工具和數據來有效衡量參與策略的成功與否。雖然行業普遍認為,參與策略往往可以幫助作出更好的投資決策,并積極改變投資者與公司之間對話的性質,但很難衡量具體哪些參與活動可以帶來這些好處。

服務供應商,例如代表許多機構客戶的Hermes EOS,他們經常使用里程碑制度,不僅用來確定公司是否遵循客戶請求,也用于衡量公司在合規方面的進程。例如,Hermes的里程碑程包括:1.對目標方(被投資方或發行方)提出問題;2.目標方確認問題;3.目標方采取行動解決問題;4.目標方“參與”圓滿成功。雖然里程碑十分有益,但是只能反映出“參與”取得的“有形”成果,無法反映“無形”成果。因此,報告的透明度和證據常被視為“參與”的有形成果是否取得成功的關鍵因素,但還有一個更為軟性的因素,是指“關系”及與所收集信息的有用性。

Schroder調查發現,投資者還將參與策略看作是與實現充分知情相關的重要事項,例如一致投票反對公司推動變革、通知剔除策略的執行以及在必要時作出有關公司的公開聲明(“公開譴責”)。此外,我們自己的研究也發現,公司和投資者都認為參與策略具有重要的無形價值,并特別強調關系和建立信任的重要性。因此,衡量參與成功的最佳方法應當包含兩方面:一是對“參與”結果采取衡量標準;二是重視軟性成果的空間和實踐,如取得可持續關系和積極案例研究等。

如果能夠衡量“參與”情況,投資者便能夠提高其盡責管理活動的透明度——例如《英國盡責管理守則》就特別強調了這一要求。雖然有關參與和投票的實踐報告在不斷增加,但仍有很大進步的空間。例如,ISS在2018年調查發現,只有31%的受訪機構在當時會交流他們的投票和參與活動,大約一半的受訪機構表示不會交流他們的活動。缺乏透明度的原因往往與缺乏能力和平臺限制有關,以及對利益相關者審查和責任的擔憂。

在對被投資公司或發行公司進行參與時,投資者可以選擇多種不同的參與策略。最重要的是,投資者可以在私人參與策略、公開參與策略和協作參與策略之間進行選擇。

根據High Meadows Institute的報告,私人參與是機構投資者最常用的途徑。這種做法可以依靠各種推廣和溝通工具,但與公司保持溝通并就結果和目標達成一致意見。公共參與的形式包括提交股東提案、公開譴責公司,或采用積極的盡責管理。最后,在合作參與中,投資者結成聯盟,集中資源和影響力,處理共同關注的主題。最大且最具影響力的投資者參與聯盟是氣候行動100+組織,該聯盟聯合了615名投資者,他們管理的資產超過55萬億美元,共計167家公司參與,這些公司的碳排放量占全球工業排放總量的80%左右。根據聯合國負責任投資原則(UN PRI),如果各方能夠順利合作并共同參與,可以“提高投資者的影響力,幫助他們建立專業知識,并通過分擔工作量和成本提高參與過程的效率”。投資者應該避免在沒有興趣主動參與的合作項目上投入過多,因為這可能會被視為“漂綠”。

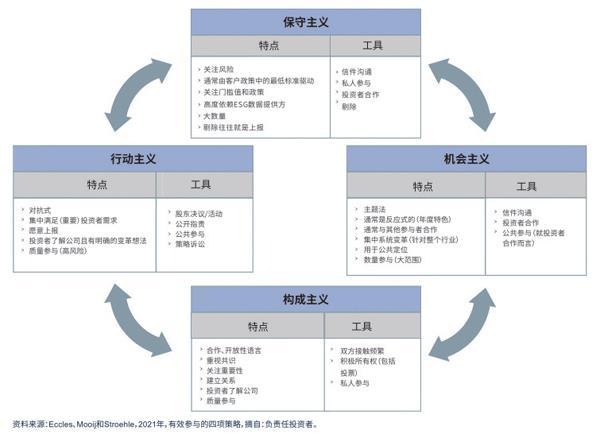

對特定機構而言,不同的盡責管理目標、基金結構和任務可能需要采用不同的參與形式組合。Eccles、Mooij和Stroehle的一份報告概述了西方市場中資產管理人和資產所有者廣泛使用的四項參與策略。它們要么側重于自上而下系統性問題(保守主義和機會主義),要么側重于自下而上的實質性問題(構成主義和行動主義)。上圖給出了這些策略的概述。通常,投資者會根據其盡責管理和負責任投資的重點,選擇如何運用這些策略組合。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47