基于多因子模型的量化投資研究

2021-01-10 00:38:11鄒陸曦

中國商論 2021年24期

摘 要:隨著我國股票市場規模的不斷擴大,交易復雜程度不斷加深,如何在眾多上市公司中選擇值得投資的股票,實現資產最優配置和風險控制是個人和機構投資者非常關心的問題。多因子選股策略通過選取與股價高度相關的影響因子,可以幫助投資者在實現可觀收益的同時控制風險。基于此,本文選取滬深300股指的成分股作為多因子模型分析的股票池,通過4個價值因子、4個成長因子、4個質量因子共12個因子進行單因子和多因子分析,利用t檢驗和回歸分析對上述12個因子進行有效性檢驗,選出有效因子并構造適合一般投資者使用的多因子模型。研究結果表明:正向和負向因子分別有成長和價值因子,實證效果比較好的有市盈率因子、市銷率因子、市現率因子,而質量類因子的結果顯示賬面市值比和總資產周轉率對個股回報率的正向效果明顯。表明,財務質量與該公司的股票收益相關。

關鍵詞:量化投資;多因子模型;回歸分析

本文索引:鄒陸曦.基于多因子模型的量化投資研究[J].中國商論,2021(24):-103.

中圖分類號:F832.48 文獻標識碼:A 文章編號:2096-0298(2021)12(b)--04

隨著我國資本市場日趨成熟,人們的投資理念日趨科學和理性,投資方式也變得多元化,開始將國外引入的量化投資思想結合中國資本市場的具體情況,而不是依賴于情感和過去的感性經驗[1]。這種投資模式的變化使得我國量化投資研究得到迅速發展,逐漸增加的量化基金及其他定量金融產品在投資策略中越來越重要,因此在我國金融市場中,量化投資得到了越來越多的關注[2]。信息不對稱使得我國資本市場出現較多的市場失靈現象,往往造成市場非完全有效,與內在價值偏離(定價錯誤)的股票也較多,因此在這樣的市場中,量化策略具有特有的紀律性、分散化持股、套利組合、系統性等優勢,量化投資策略的應用前景廣闊[3]。

多因子選股模型作為一種應用較為廣泛的量化投資策略[4],基本原理是通過經濟邏輯和市場經驗,捕獲模型信息并采用一系列的因子,如價值因子、質量因子、成長因子、動量因子等作為選股標準,選入滿足標準的因子,并剔除冗余因子[5]。根據中國的A股市場特性,本文試圖基于多因子模型,從眾多的候選因子中找出能夠有效解釋股票收益率且非冗余的因子,根據這些因子所占權重來構建量化投資組合,并驗證其有效性,對該策略運行的風險程度進行度量。建立一種基于多因素模型的股票量化選擇策略,希望為投資者提供可行的量化投資參考。

1 文獻回顧

國外學者及機構投資者都將上市公司基本面作為研究客體,分別從公司的財務狀況、盈利能力、長期償債能力和現金流等方面研究相應指標對公司股票內在價值的影響[6~8]。既往的研究成果揭示了諸多因素都會影響上市公司的賬面價值[9,10],上市公司的內在價值及股票價格漲跌的內在原因不能通過單個因素精確地反映,往往由多個因素決定[11,12]。結合因子投資的概念,Dichtl等(2021)設計了一個靈活的框架,為傳統的多資產分配構建不同的因子完成策略[13]。他們的因子完成概念包括一個固定在多資產、多元風險模型中的最大多樣化參考組合,該模型包含市場因子,如股票、持續時間和商品,以及攜帶因子、價值、動量和質量等風格因子,給定因子完成策略的具體性質因投資者的偏好和限制而不同。Horváth等(2020)介紹了一種函數方法來研究因子模型如何隨時間而變化。基于我國的數據,直接從函數數據回歸中估計時變假設。實證結果表明,我國A股市場的所有風險因素都具有一定的時變模式[14]。在金融市場上,有大量的指標被用來描述股票價格的變化,為股價預測提供了良好的數據依據。不同的股票因其不同的行業類型和地區而受到不同因素的影響。因此,找到一個適合特定股票的多因素組合來預測股票的價格是非常重要的。Chen和Zhou(2021)提出了利用遺傳算法進行特征選擇,并開發了一種優化的長期短期記憶神經網絡股票預測模型[15]。Zhu等(2020)人提出了一種新的高維金融數據算法——分組可解釋基選擇the Groupwise Interpretable Basis Selection (GIBS)算法,以估計一種新的自適應多因子資產定價模型,由最近發展的廣義套利定價理論所示,放寬了風險因素數量較小的約定,文章發現AMF模型與GIBS算法 Fama-French 5因子模型具有更好的擬合和預測能力[16]。

受到國外量化投資研究興起的影響,我國關于量化投資的研究如雨后春筍般出現在學界的視野中[17,18]。通過研究上證180指數成分股, 王春麗等(2018)人建立了基于回歸法的多因子模型進行量化模型選股,實證結果揭示,基于多因素量化股票選擇模型構建的證券投資組合,其收益率優于市場的基準收益率。張寧等(2020)人探究了PCANet這樣一種深度架構在量化選股中的應用。具體來說,該框架一方面將金融時間序列預測問題轉變為圖像分類問題,另一方面,充分發揮PCANet深度架構的能力,提供了其在金融行業的可解釋性[19,20]。馬廣奇和陳靜(2017) 基于因子分析對我國采掘業類股票投資進行價值分析[21]。綜上,越來越多的學者利用金融市場上大量的指標進行投資研究。

2 研究設計

2.1 研究假設

因子選取方面應該盡量考慮可用性、普遍性和較強的差異性。本文考慮到上述候選因子的特性,選取可用性的金融數據更符合量化投資數據的特征。同時,在選取被研究的股票時考慮到因子的普遍性。此外,考慮到只有差異性較強的候選因子才能更好地挑選出高質量的股票。本文提出以下假設:

假設1:總體上來說,成長因子屬于正向因子,成長因子對年個股回報率具有明顯的正向效果。

假設2:總體上來說,價值因子屬于負向因子,價值因子對年個股回報率具有明顯的負向效果。

假設3:總體上來說,質量因子屬于正向因子,質量因子對年個股回報率具有明顯的正向效果。

2.2 數據的選取與處理

本文先要選取有效因子,選擇2017年1月進入滬深300指數的成分股作為本研究的股票池,時間方面選取2000—2016年作為因子選擇的樣本時間段。本研究的數據來自國泰安CSMAR(China Stock Market & Accounting Research Database)數據庫,數據類型主要包括上市公司交易和財務數據。所選樣本的數據量比較大,尤其是財務數據中常常會出現缺失和極端值。特別的,可能出現突發、偶然的狀況以及無法獲取公司年報的情況,往往無法獲取一些公司的財務數據。由于選取的數據量很大,本文對數據庫中的異常值和缺失數據進行剔除,對于個別極端值也進行了刪除處理。數據分析軟件為SAS9.4。

3 實證分析

本文考慮到我國金融市場的情況,計劃從價值、成長、質量三個角度進行因子分析。通過研究與比較,分別選取了四個價值因子、四個成長因子和四個質量因子。

3.1 時間序列回歸

本文的時間序列選取2000—2016年,針對滬深300股票的每一年、每只股票數據及其對應的因子,時間序列回歸采用個股回報率 (漲跌幅)作為因變量,公式具體如下:

本文采用SAS9.4版本的并行計算提高數據處理的效率,剔除缺失和異常值的影響,得到每只股票個股回報率(漲跌幅)對各個因子的回歸系數(i=1, 2, 3, 4, …, 300),在5%的顯著性水平上,對有效的β值進行t檢驗 (H0:β=0;H1:β≠0),表1顯示了檢驗的結果。

根據計算結果,在我國股市滬深300成分股票中,2000—2016年,市盈率、市銷率、市凈率、投入資本回報率、賬面市值比與總資產周轉率這些因子比較有效。資產負債率雖然未通過β值在5%的顯著性水平上進行的t檢驗,但如果放寬到10%的顯著性水平上進行t檢驗還是顯著的,所以也應該相應地予以關注。單變量回歸的結果也論證了本文的假設。總體上來說,正向因子主要有成長因子和質量因子,成長因子對年個股回報率正向效果顯著。負向因子有價值因子,價值因子對年個股回報率負向效果顯著,而且單變量分析的結果更加細化。

3.2 基于面板數據的回歸模型

考慮到所選因子量綱間的不同,在利用2000—2016年間的原始數據構建面板數據之前,對單項因子先采取標準化方法處理,標準化公式為:

上式中,代表各指標的原始值,i (i=1, 2, 3, 4 …, 17) 代表各個因子,代表因子的最大值,而代表該因子的最小值,表示因子標準化后的值。

標準化處理數據后,構建計量模型如下:

其中,n(n=1,2,3,…,300)為滬深300成分股,t表示時間。下一期的股票個股回報率(漲跌幅) 為CHGnt+1;凈資產收益率同比增長率為ROEgnt;凈利潤增長率為NPGRnt;ROAnt表示總資產凈利潤率;PEnt表示市盈率;PSnt表示市銷率;PCFnt表示市現率;PBnt表示市凈率;ROEnt表示凈資產收益率;IRMBRnt代表營業收入增長率;ROICnt代表投入資本回報率;BMnt代表賬面市值比;RRTAnt代表總資產周轉率;DARnt表示資產負債率;an概括了不按照時間變化且影響CHGnt的因素,表示非觀測效應;特異性誤差用unt表示,面板數據回歸后結果如表2所示。

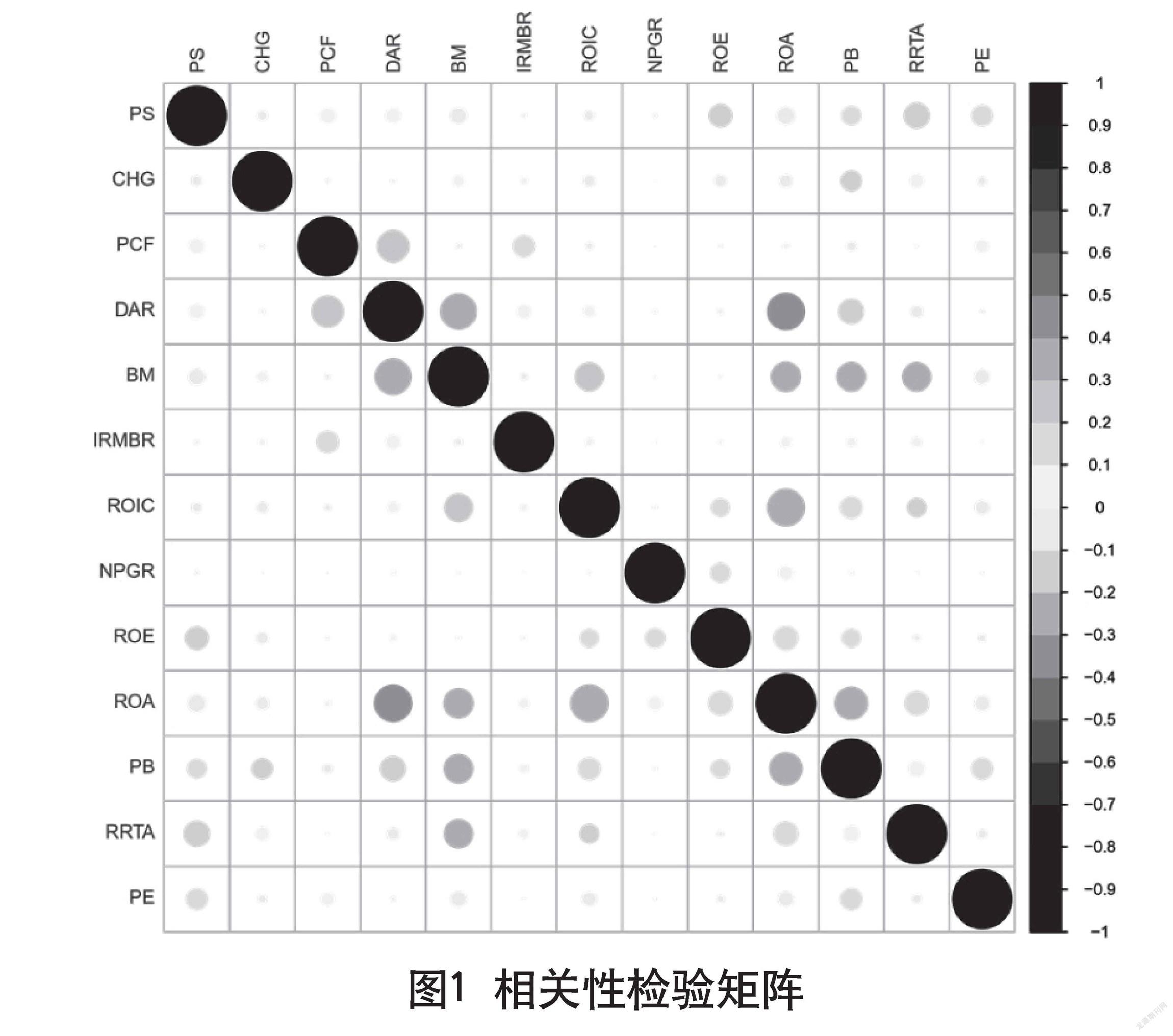

取閾值為0.5,由相關性檢驗矩陣圖(如圖1)可證明并未有兩兩因子間出現較高的相關系數,說明該多元回歸模型沒有多重共線性,也證明最初的多因子模型無冗雜因子。

面板數據構建的計量模型實證結果,印證了本文的研究假設,賬面市值比、總資產周轉率對股價漲跌存在顯著性影響,且均與股票個股回報率(漲跌幅)存在相關性。凈資產收益率并未通過多元回歸模型中的顯著性檢驗,但在單因子回歸中通過了有效性檢驗;與上文所述一樣,市凈率對個股回報率(漲跌幅)仍存在負向影響且影響顯著。

4 結語

本文基于滬深300股指成分股交易和財務數據,選擇候選因子進行分析,通過多因子量化投資模型,利用2000—2016年的滬深300股票的行情數據及財務數據進行實證研究。本文從可投資性角度考察公司股票的價值、成長、財務質量因子指標對一個公司進行定量評估,對動量因子進行了定性分析。定量研究主要選取價值因子:市盈率、市銷率、市現率和市凈率;成長因子:凈利潤增長率、凈資產收益率、營業收入增長率、投入資本回報率;質量因子:總資產凈利潤率、資產負債率、賬面市值比、總資產周轉率。

研究結果表明:正向因子有成長因子,負向因子有價值因子;市盈率、市銷率、市現率這些估值因子實證結果比較好。結果顯示質量類因子:正向效果顯著的有賬面市值比和總資產周轉率,說明公司的股票收益與財務質量相關。在我國股票市場上,多因子組合預測效果較好,多因子量化模型符合國情,能夠進行股票預測。

參考文獻

[1]周志中,徐杰.中美股市配對因子實證分析[J].系統管理學報,2020,29(3):417-424.

[2]侯曉輝,王博.基于基本面分析的量化投資:研究述評與展望[J].東北師大學報(哲學社會科學版),2021(1):124-131+141.

[3]張文娟.淺談量化投資在國內市場的發展[J].中國商論,2020(16):16-17.

[4]干偉明,張滌新.基于價值投資的多因子定價模型在中國資本市場的實證研究[J].經濟經緯,2018,35(4):136-140.

[5]齊岳,周藝丹,張雨.公司治理水平對股票資產定價的影響研究:基于擴展的Fama-French三因子模型實證分析[J].工業技術經濟,2020,39(4):113-122.

[6]Blau BM, Griffith TG, Whitby RJ. Price Clustering, Preferences for Round Prices, and Expected Returns[J]. Journal of Behavioral Finance, 2021: 1-15.

[7]Yurteri K?seda?l? B, Huyugüzel K??la G, ?at?k AN. The time-varying effects of oil prices on oil–gas stock returns of the fragile five countries[J]. Financial Innovation, 2021,7(1): 1-16.

[8]Recchioni MC, Iori G, Tedeschi G, et al. The complete Gaussian kernel in the multi-factor Heston model: Option pricing and implied volatility applications[J]. European Journal of Operational Research, 2021,293(1):336-360.

[9]Lewellen J. The Cross-section of Expected Stock Returns[J]. Critical Finance Review, 2015,4(1):1-44.

[10]Salisu AA, Swaray R, Sa'id H. Improving forecasting accuracy of the Phillips curve inOECDcountries: The role of commodity prices[J]. International Journal of Finance & Economics,2021, 26(2):2946-2975.

[11]Johnk DW, Soydemir G. Time-Varying Market Price of Risk and Investor Sentiment: Evidence from a Multivariate GARCH Model[J]. Journal of Behavioral Finance, 2015,16(2):105-119.

[12]Dhaoui A, Bensalah N. Asset valuation impact of investor sentiment: A revised Fama-French five-factor model[J]. Journal of Asset Management, 2017,18(1):16-28.

[13]Dichtl H, Drobetz W, Lohre H, et al. Active Factor Completion Strategies[J]. Journal of Portfolio Management, 2021, 47(2):9-37.

[14]Horváth L, Li B, Li H, et al. Time-varying beta in functional factor models: Evidence from China[J]. The North American Journal of Economics and Finance, 2020,54:101-283.

[15]Chen SL, Zhou CJ. Stock Prediction Based on Genetic Algorithm Feature Selection and Long Short-Term Memory Neural Network[J]. Ieee Access, 2021, 9: 9066-9072.

[16]Zhu L, Basu S, Jarrow RA, et al. High-Dimensional Estimation, Basis Assets, and the Adaptive Multi-Factor Model[J]. Quarterly Journal of Finance, 2020, 10(4):2050017.

[17]賈圓斐,梁艷彬.我國上市公司財務狀況與股價的相關性研究[J].華北金融.2019(9):17-23.

[18]宋湘燕,金瑩.美元匯率變動因素分析[J].中國金融,2020(5):84-86.

[19]王春麗,劉光,王齊.多因子量化選股模型與擇時策略[J].東北財經大學學報,2018(5):81-87.

[20]張寧,石鴻偉,鄭朗,等.基于PCANet的價值成長多因子選股模型[J].計算機科學,2020,47(S2):64-67.

[21]馬廣奇,陳靜.基于因子分析的采掘業類股票投資價值分析[J].財會通訊,2017(23):38-41.

基金項目:徐州市科技局重點研發計劃(社會發展)項目(KC20182);2021年度江蘇高校哲學社會科學研究一般項目“金融創新之互聯網金融平臺實證研究”部分研究成果。

Research on Quantitative Investment Based on Multi-factor Model

School of Management, Xuzhou Medical University? ZOU Luxi

Abstract: With the continuous expansion of the scale of China’s stock market and the deepening of the transaction complexity, how to choose the stock worthy of investment among numerous listed companies, to achieve the optimal allocation of assets and risk control is an issue that people are much concerned about for individual and institutional investors. Multi-factor stock selection strategy can help investors to control risks while achieving considerable returns by selecting influential factors that are highly correlated with stock prices. Based on this, this paper selects the constituent stocks of CSI 300 stock index as the stock pool for multi-factor model analysis, conducts single-factor and multi-factor analysis through 12 factors including four value factors, four growth factors and four quality factors, and uses T test and regression analysis to test the validity of the above 12 factors. The effective factors are selected and a multi-factor model suitable for common investors is constructed. The results show that the positive and negative factors have growth and value factors respectively, and the empirical effect is better for the price-earnings ratio factor, the price-sales ratio factor, the price-cash ratio factor, and the quality factor results show that the book-to-market ratio and the total asset turnover ratio have a significant positive effect on the return rate of individual stocks. Results show that financial quality is related to the company’s stock returns.

Keywords: quantitative investment; multi-factor model; regression analysis