社會責任信息披露、供應鏈金融與融資約束

2021-01-14 23:11:24周杰雷彬

科學與管理 2021年5期

周杰 雷彬

摘要:選取2015—2019年中小板重污染行業的企業作為樣本,利用混合效應模型分析了社會責任信息披露、供應鏈金融與融資約束三者的關系。研究結果表明我國重污染型中小企業的發展目前受到了融資約束的限制,企業積極披露高質量的社會責任信息和開展供應鏈金融業務都是解決融資困境的有效途徑,并且供應鏈金融對社會責任信息披露緩解融資約束存在替代效應。根據研究結果,提出了政府應該建立健全相關法律法規、金融機構要結合不同融資需求進行金融產品創新、重污染型中小企業不斷加強自身信息披露等建議。

關鍵詞:社會責任信息披露;供應鏈金融;融資約束;重污染型中小企業

中圖分類號:F275;F832文獻標識碼: ADOI:10.3969/j.issn.1003-8256.2021.05.007

開放科學(資源服務)標識碼(OSID):

基金項目:2017年重慶市社會科學規劃項目(2017YBGL141)

0引言

我國中小企業的數量占企業總數的90%以上,創造了50%的國家稅收并且貢獻了60%的國內生產總值,是我國經濟快速增長的主導力量[1]。同時,中小企業為各行各業的人才提供了80%的就業機會,大大緩和了民生問題、維持了社會安定。但目前我國的中小企業普遍存在著自身資本薄弱、信用評估等級低、經營風險高、合理的質押物不充足、財務數據不透明、內控質量差等問題,讓眾多中小企業在生產運作過程中難以得到充分的金融支持。外部金融機構了解中小企業的渠道較少、有效信息不足,又加上存在一些“刻板印象”,造成了中小企業和外部金融機構之間一直處于信息不對稱的狀態,導致了很多中小企業陷入了融資途徑少、融資數額小、融資成本高的困境。同時,在不同行業之間,融資約束也存在差異[2]。自我國逐步實行綠色金融政策以來,各地區的金融機構開始紛紛貫徹落實國家政策,綠色信貸、綠色保險、綠色證券等與環境信息相結合的金融創新產品開始迅速發展起來。銀行將金融資源向低污染、低耗能的清潔環保項目傾斜,減少了對于高污染項目的信貸支持,毫無疑問加劇了重污染行業企業的融資約束,重污染型中小企業的融資困境已經成為了亟須解決的難題。

綜合以往研究,企業內外部的信息不對稱是融資約束現象出現的重要原因。當外部利益相關者不了解企業的真實財務狀況和交易背景時,出于謹慎性原則就會通過提高借款利率來降低信貸風險,并且外源融資成本與信息不對稱程度正相關,內外部融資的溢價升高無疑會加劇企業的融資約束程度[3]。社會責任信息披露作為一項非常重要的非財務信息披露,可以通過向外界傳遞企業自身社會責任的履行情況來降低信息不對稱程度,從而緩解融資約束。重污染行業作為社會責任敏感型行業,可以通過規范地披露高質量的社會責任信息來提升社會聲譽和大眾口碑,改善企業受污染丑聞影響的傳統印象,加強與政府、銀行之間的聯系。供應鏈金融作為供應鏈管理與金融服務的創新產品,基于供應鏈上下游的真實貿易情況,將單個授信主體的信用風險分散到整條供應鏈上,借助核心企業的信息資源優勢來彌補中小企業自身的信用不足,減輕信息不對稱程度,最終達到緩解融資困境的目的。社會責任信息披露和供應鏈金融都可以通過降低企業與外部利益相關者之間的信息不對稱程度進而緩解企業自身面臨的融資約束,兩者在緩解融資約束的過程中的作用尚需進一步研究。

本文選取2015—2019年中小板重污染行業的企業作為樣本,探討供應鏈金融和社會責任信息披露對重污染型中小企業融資約束的緩解作用以及供應鏈金融對于社會責任信息披露緩解融資約束的影響效應。首先,在供應鏈金融和社會責任信息披露緩解融資約束的研究基礎上,首次將供應鏈金融、社會責任信息披露、融資約束三者創設性地結合起來,豐富了融資約束方面的實證研究;其次,根據研究主題,有針對性地選擇了中小板重污染行業企業作為研究樣本,使研究結果更具有實踐意義,可以為重污染型中小企業解決自身融資約束問題提供有用的理論參考。

1理論分析與研究假設

1.1重污染型中小企業融資約束分析

企業進行融資時,外源融資成本大于內源融資成本從而引起的融資約束現象,其根本原因是內外部信息不對稱[4]。魏慧慧等[5]認為銀企之間信息不對稱是由于中小企業的信用管理體系和會計核算制度存在不完善、不規范的問題,會計信息的透明度和可信度較低、信用狀況難以掌握,銀行對中小企業的信貸面臨較高的“道德風險”。Beck等[6]的研究表明中小企業相比于大型企業來說,因外界環境因素受到融資約束的程度更為明顯,大概是大型企業的兩倍左右,從而制約了中小企業的可持續發展。中小企業面臨的自身資本實力不足、經營變數大、信息披露機制不健全、信用意識淡薄、核心競爭力不強、政治關聯薄弱等問題都會導致信貸困難。

很多學者從行業維度來研究企業面臨的融資問題,發現重污染行業企業也存在融資約束。王康仕等[7]通過研究發現在工業轉型、生態文明建設浪潮的推動之下,重污染型企業普遍面臨融資約束的束縛,以環境信息披露為基礎的金融資源配置政策的實施更是進一步加重了重污染型企業的融資約束程度,降低其融資機會進而影響了投資行為,這種影響在民營企業中尤為顯著。周于靖等[8]發現作為環境績效衡量指標的綠色信譽成為了銀行放貸的重要依據,在增強企業融資能力、改善借款期限結構方面有積極影響,同時在我國綠色金融政策開始實行之后,低污染、低耗能的企業新增借款和長期借款的占比呈現上升趨勢并趕超了重污染行業企業。在可持續發展觀和低碳經濟的背景之下,重污染型中小企業如果想獲得充分的資金支持來實現自身的生存和發展,就要進行綠色技術創新和產業改造升級,這需要一定的資金投入。然而很多重污染型中小企業滿足于短期的經濟收益,不愿或者沒有能力承擔起這項成本,就不能達到國家綠色環保相關政策的要求從而始終受到融資約束的限制。基于上述分析,提出假設:

H1:重污染型中小企業面臨著較為顯著的融資約束。

1.2社會責任信息披露與融資約束

企業自身進行信息披露是外部利益相關者了解企業內部信息、減輕信息不對稱程度的重要途徑,除了出示各類會計報表對企業財務信息進行披露之外,還包括了社會責任報告、可持續發展報告等非財務信息披露。當會計報表可能被“過度粉飾”時,財務信息的可靠性不足,非財務信息就自然而然成為了投資者在做決策時的重要參考依據。社會責任信息是企業非財務信息的重要組成部分,對財務信息起到了輔助和補充的作用,可以讓外部投資者了解到企業社會責任的履行情況,有助于提升企業價值。社會責任信息披露普遍被認為是一種信息傳遞機制,因為履行社會責任需要企業投入一定的成本,所以高水平的社會責任信息披露通常認為企業的財務狀況良好、投資風險較低。杜劍等[9]認為企業自愿披露社會責任信息的動機之一就是通過向市場傳遞積極信號來滿足融資需求。在國家開始推行綠色金融政策之后,銀行將企業的環境信息指標納入信貸風險考量范圍內,而環境信息作為社會責任信息中重要的組成部分就自然會在社會責任報告中體現,從而社會責任報告就成為銀行開展綠色信貸業務的重要參考依據[10]。

根據制度理論和聲譽理論,我國深受中華傳統文化影響而推崇仁義、奉獻的精神,企業履行對環境、員工、顧客等相關利益者的社會責任符合公眾倡導的主流價值觀,可以通過提高社會聲譽和樹立良好的企業形象,來獲取市場資源和贏得競爭優勢。Eberle等[11]指出在網絡平臺上進行社會責任信息互動溝通可以增強信息的可信度、激發強烈的認同感,提高企業的聲譽和傳播良好的企業口碑,并且用戶的負面評價比正面評價對企業聲譽的影響更大。廉春慧等[12]研究表明企業聲譽在社會責任信息披露與投資者決策意愿的關系中起到部分中介作用,具有社會責任偏好的潛在投資者愿意以較低的投資回報率向披露正面積極社會責任信息的企業和聲譽高的企業投資。黃珺等[13]指出金融機構更傾向于貸款給一些具有政治關聯的企業,通過披露社會責任信息增強了政治關聯與銀行信貸之間的正向關系,即兩者在增強融資能力方面具有協同作用。通過以上分析,提出假設:

H2:高質量的社會責任信息披露可以緩解重污染型中小企業的融資約束。

1.3供應鏈金融與融資約束

供應鏈金融作為一種產業與金融業相互結合的創新型發展模式,基于供應鏈上的關系網絡,引入核心企業、物流企業等共同協作,通過風險共擔、信用聯合,滿足供應鏈節點企業的融資需求。在供應鏈金融模式下,融資企業的信息通過供應鏈信息共享機制進行傳導,拓寬了信息獲取的路徑、降低了信息搜集的成本,減輕了銀企信息不對稱程度。一方面,供應鏈金融模式下一般選取自身資本充足、經營狀況良好、信用級別高、財務報告制度健全的核心企業為重污染型中小企業作擔保承擔違約的連帶責任,這大大降低了信貸風險。重污染型中小企業通常為了維持與核心企業穩定的商業貿易往來以及良好的信用記錄而不會選擇違約,核心企業為保證自身信用水平同樣會主動篩選信用記錄良好、盈利能力穩定的企業加入供應鏈。核心企業和重污染型中小企業通過加強貿易往來以維持供應鏈的穩定性、提高供應鏈整體的運營效率,向金融機構傳遞積極穩健的信號來達到提升信用水平的目的。另一方面,第三方物流企業可以利用豐富的物流管理知識對融資企業的質押物進行合理性判斷、價值評估、專業倉儲和動態監控,為金融機構提供充分的物流和資金流信息防范貸后還款風險。物流企業分擔了金融機構的監管責任,使金融機構能夠更好地專注于自身的核心業務,增強了其放貸的決心。

國內許多學者對供應鏈金融緩解企業融資約束的作用機制以及影響因素進行了研究分析。周卉等[14]認為供應鏈金融模式可以通過供應鏈的多個環節為銀行提供更全面、真實、可靠的融資企業信息,減輕銀企信息不對稱來有效緩解企業的融資約束程度,這種緩解作用在規模越小、行業競爭性和成長性越強的企業中更顯著。王立清等[15]研究表明開展供應鏈金融業務對企業的融資約束產生負向影響,融資企業與金融機構之間建立業務聯系、進行股權滲透等產融結合方式和核心企業對企業的戰略承諾都可以對供應鏈金融緩解融資約束起到正向調節的作用。姚王信等[16]以科技型企業居多的中小板上市公司作為研究樣本,發現科技型中小企業的銀企信息不對稱程度跟其所面臨的融資約束程度有顯著的正相關關系,供應鏈金融可以通過核心企業和第三方物流企業減輕銀企信息不對稱來緩解融資約束,并且對于信息不對稱程度越高的企業緩解效應越強。通過上述分析,提出假設:

H3:供應鏈金融可以緩解重污染型中小企業的融資約束。

1.4社會責任信息披露、供應鏈金融與融資約束

在傳統信貸中,金融機構會對單個授信主體的信用風險、財務狀況、社會績效等指標進行綜合考量然后作出信貸決策,因此金融服務的對象比較有限。企業的社會績效越好,其社會責任信息披露質量就會越高[17],更容易受到外部投資者的青睞,從而緩解企業融資約束。但是由于環境的治理和維護成本較高,一部分受到融資約束限制的重污染型中小企業可能會擔負不起履行社會責任付出的成本,導致社會責任信息披露質量低、形式化,不能通過展示自身的信息優勢和改善企業形象來吸引外部投資者,從而陷入融資困境。供應鏈金融利用核心企業強大的信息資源優勢彌補了融資企業的信用不足,減小了重污染型中小企業披露自身信息的壓力,并與供應鏈上下游企業進行信息共享形成利益共同體,將信貸風險分散到整條供應鏈上,緩解了融資約束。同時供應鏈金融也讓重污染型中小企業節省了信息披露的成本,將資金用于增強企業的核心競爭力和擴大經營規模上,實現經濟的可持續發展。因此,供應鏈金融在緩解企業融資約束的作用會越來越大,從而對社會責任信息披露的緩解作用產生替代效應,即企業開展供應鏈金融業務會減弱社會責任信息披露對于企業融資約束的緩解作用。綜上所述,提出如下假設:

H4:供應鏈金融對社會責任信息披露緩解重污染型中小企業的融資約束有替代效應。

2研究設計

2.1樣本的選擇及數據來源

本文選擇2015—2019年中小板重污染行業的上市公司為樣本。重污染行業是指環保部公布的《上市公司環境信息披露指南》中認定的包括建材、冶金、化工、水泥、制藥等在內的十六個行業。本文剔除了數據指標不全以及ST、*ST等經營狀況不善、有退市風險的企業樣本,最終篩選出101家企業樣本2015—2019年共505個平衡樣本數據。社會責任信息披露數據來自于和訊網,所有的財務數據皆來自于CSMAR數據庫。為了避免異常值、極端值對研究結果造成干擾,本研究對所有連續型實驗變量在1%和99%的分位上進行了縮尾處理。處理數據所采用的統計軟件是Stata15。

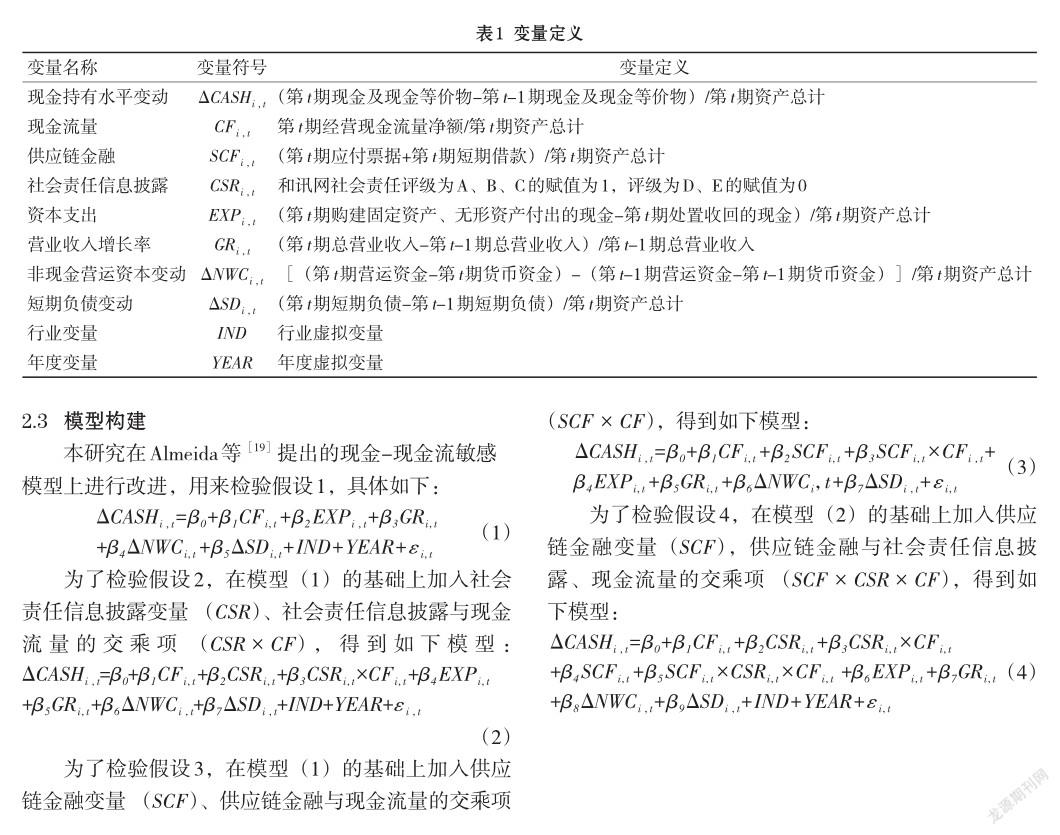

2.2變量定義

2.2.1被解釋變量

國內外學者對于融資約束的衡量存在爭議,尚無統一的衡量標準,但目前學術界大多使用Fazzari等[18]提出的投資-現金流敏感模型和Almeida等[19]提出的現金-現金流敏感模型來研究企業的融資約束。參考劉兢軼等[20]的研究,本文借鑒現金-現金流敏感模型對重污染型中小企業的融資約束進行衡量。該模型認為當企業出現融資困難現象時,不能獲得充足的外部資金,會出于預防性動機從企業內部的經營活動現金流中提取部分資金來滿足未來可能出現的投資需求,從而表現出企業現金持有水平與內部經營活動現金流的顯著正相關關系,即現金-現金流敏感性。

2.2.2解釋變量

(1)社會責任信息披露(CSR)。國內多數學者對企業社會責任信息披露水平采用內容分析法或者專業機構評分法進行測量。內容分析法需要研究者制定一套有關社會責任履行情況的衡量體系進行評估,但企業的相關數據不易獲取且個人主觀性較強會造成評估結果的可靠性存疑。和訊網作為我國第三方社會責任評級機構,通過整理滬深證券交易所官網發布的社會責任報告以及年報上的相關信息,對企業在股東、供應商、內部員工、自然環境以及社會效益等五個方面的責任履行情況進行綜合考量后再評分,并將評分從高到低分為A、B、C、D、E五個等級。本文根據和訊網公布的社會責任評級和實證研究的需要,將社會責任評級為A、B、C的賦值為1,認為社會責任信息披露質量較高,社會責任評級為D、E的賦值為0,認為社會責任信息披露質量較低。

(2)供應鏈金融(SCF)。供應鏈金融的衡量指標也有多種。劉可等[21]和張偉斌等[22]分別用全國范圍內的商業匯票、貼現以及短期貸款的發生額等宏觀指標作為供應鏈金融的代理變量。顧群[23]基于關聯企業交易的視角,將企業是否被關聯企業擔保看作開展供應鏈金融業務的評判依據。本文基于融資視角,認為企業在資金短缺時會通過供應鏈金融應收賬款融資模式進行短期借貸,不僅如此,商業匯票的使用也很頻繁。因此,本文參考姚王信等[16]的研究,用應付票據和短期借款之和來衡量重污染型中小企業供應鏈金融的發展水平。

(3)控制變量。綜合以往相關研究,對可能影響實驗結果的因素進行了控制,包括資本支出(EXP)、營業收入增長率(GR)、非現金營運資本變動(ΔNWC)、短期負債變動(ΔSD),并同時控制了行業(IND)和年份(YEAR)。具體變量定義見表1。

3實證檢驗

3.1描述性分析

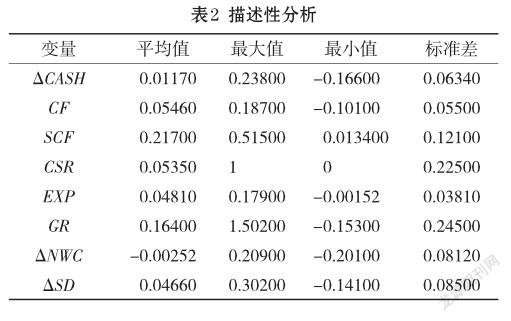

表2是重污染中小企業樣本的描述性統計結果。現金及現金等價物(ΔCASH)和現金流量(CF)的平均值分別為0.0117和0.0546,標準差分別為0.0634和0.0550,說明重污染型中小企業現金持有水平變動和經營現金凈流量在各企業中的占比和差距較小。現金流量(CF)的標準差是0.0550,平均值為0.0546,兩者比值接近于1,說明重污染型中小企業的現金流波動較小。供應鏈金融(SCF)最大值為0.515,最小值為0.0134,兩者差異較大,說明供應鏈金融在重污染行業中小企業中發展并不平衡。社會責任信息披露(CSR)的平均值為0.0535,表明僅有5.35%的重污染型中小企業社會責任信息披露質量較高,大多數重污染型中小企業的社會責任信息披露質量還有待提高。除了主要變量之外,本研究還對有可能影響實驗結果的控制變量進行了描述性統計。從表2中可以看到,作為衡量企業成長能力的營業收入增長率(GR)的最大值為1.502,最小值為-0.153,標準差為0.245,說明重污染型中小企業之間的成長性差異較大,部分企業的經營狀況出現問題。

3.2相關性分析

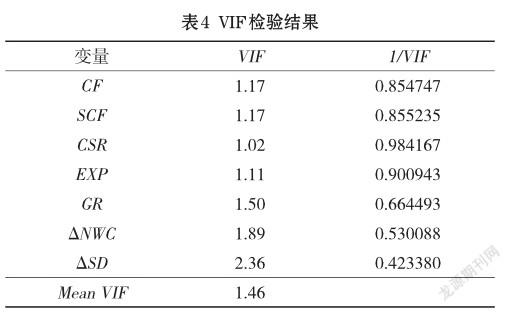

表3是對主要研究變量和控制變量進行相關性分析之后的統計結果。現金持有水平變動(ΔCASH)與現金流量(CF)存在顯著正相關關系,由此可以初步驗證假設1。相關系數的絕對值超過0.8則表明兩個變量之間具有較強的相關性,表中各變量之間的相關系數絕對值全都不超過0.8這個臨界值,并且大部分變量的相關系數的絕對值都小于0.3,所以可以初步判斷變量間基本上不存在多重共線性現象。進一步再用方差膨脹因子對各個研究變量和控制變量進行多重共線性檢驗,結果如表4所示,所有變量的VIF值均遠小于10,說明變量之間沒有嚴重的多重共線性問題。

3.3面板數據相關檢驗

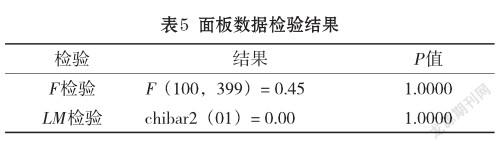

由于企業間存在的異質性可能會對實證結果造成偏誤,所以首先要用F檢驗以及LM檢驗其個體效應是否存在,從而在混合效應模型、個體固定效應模型、個體隨機效應模型中選擇適合本研究數據的模型。F檢驗和LM檢驗的結果如表5所示,F檢驗中模型的P值等于1,說明不能拒絕原假設,數據不存在個體效應,即混合效應模型優于個體固定效應模型。LM檢驗中的P值等于1,說明接受原假設,混合效應模型比個體隨機效應模型更適用于實證數據。綜上所述,本文采用混合OLS模型進行回歸,并加入了年份和行業的虛擬變量,為了消除可能存在的異方差問題增加了異方差穩健標準誤。

3.4回歸結果分析

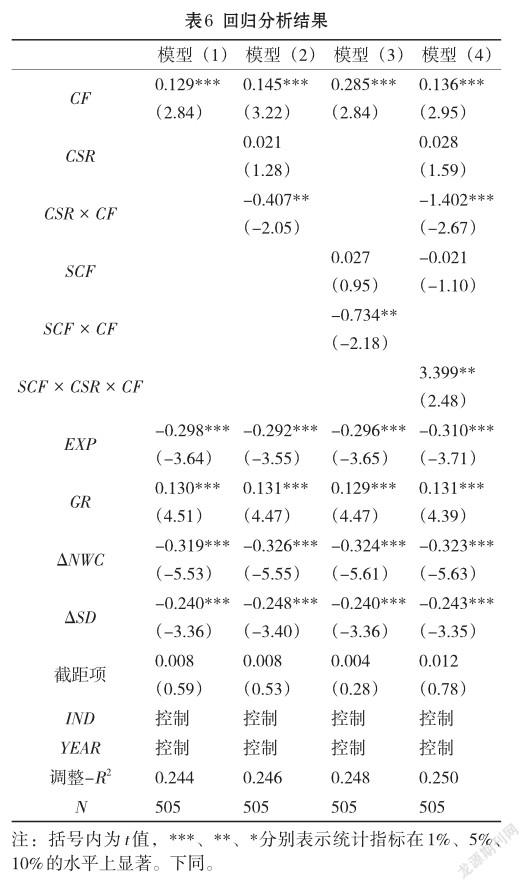

為了檢驗假設H1、H2、H3、H4,本研究分別對模型(1)~(4)進行了回歸分析,表6是回歸分析的結果。從模型(1)的回歸結果中可以看出,每個模型中的現金流量(CF)都在1%的水平上顯著并且回歸系數為正,表明重污染型中小企業的現金持有水平對內部的經營現金流存在一定程度上的依賴,會從企業增加的經營現金流中提取10%~30%來作為應對未來投資需求的現金儲備,即重污染型中小企業普遍受到融資約束的限制,從而驗證了假設H1。在模型(2)的回歸結果中,社會責任信息披露水平與現金流量的交乘項(CSR×CF)系數為-0.407且通過了5%的顯著性檢驗,說明重污染型中小企業通過披露高質量的社會責任信息可以明顯降低現金-現金流敏感性,在一定程度上幫助企業擺脫融資困境,假設H2成立。在模型(3)的回歸結果中,供應鏈金融和現金流量的交乘項(SCF×CF)系數為-0.734且在5%的水平上顯著,表明重污染型中小企業可以積極發展供應鏈金融業務來降低現金持有水平對經營現金流量的依賴性,假設H3得到了驗證。在模型(4)中,供應鏈金融、社會責任信息披露與現金流量的交乘項(SCF×CSR×CF)系數為3.399且在5%的水平上顯著,與社會責任信息披露與現金流量的交乘項(CSR×CF)的系數相反,表明供應鏈金融明顯地減弱了社會責任信息披露對企業融資約束的負向影響,即供應鏈金融可以替代社會責任信息披露對重污染型中小企業的緩解作用,驗證了假設H4。

3.5穩健性檢驗

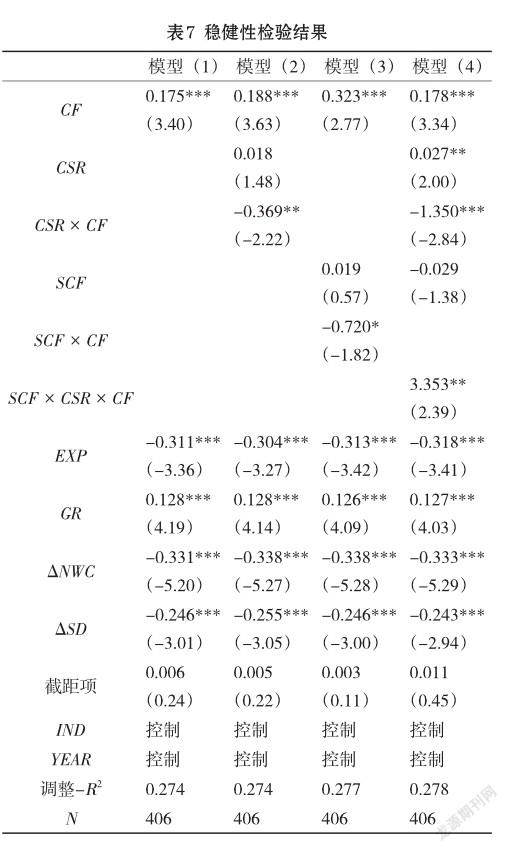

本文選擇更換數據集的方法對研究結果進行穩健性分析。參考錢明等[24]和楊毅等[25]的研究,基于企業產權性質劃分,民營企業受到的融資約束限制比國有企業更加嚴重,社會責任信息披露和供應鏈金融對于民營企業融資約束的緩解效應會更強。因此,本文選擇重污染型中小企業樣本中的民營企業進行穩健性檢驗。回歸結果如表7所示,假設H1、H2、H3、H4均成立,表明本文的結論較為穩健和可靠。

4結論及建議

重污染行業中的中小企業存在財務報告制度不健全、社會績效較差、信用基礎薄弱等問題,與外部利益相關者存在嚴重的信息不對稱,成為銀行“惜貸”的對象。如何通過自身信息披露和借助供應鏈上合作伙伴的信息資源優勢來緩解信息不對稱成為了解決融資難題的重點。本文以2015—2019年中小板重污染行業企業為研究對象,通過實證研究來探究社會責任信息披露、供應鏈金融與融資約束三者之間的關系,得到了如下結論:第一,我國重污染型中小企業普遍受到融資約束的限制;第二,重污染型中小企業可以通過提高社會責任信息的披露質量來解決自身面臨的融資約束問題;第三,供應鏈金融可以緩解重污染型中小企業的融資約束;第四,供應鏈金融負向影響社會責任信息披露與融資約束的關系,即供應鏈金融對社會責任信息披露緩解重污染型中小企業融資約束有替代效應。選擇民營企業子樣本進行穩健性檢驗之后,結論仍然成立。本文的結論與錢明等[24]認為社會責任信息披露可以緩解企業融資約束和張偉斌等[22]認為供應鏈金融有效緩解融資約束的結論一致,但本文將社會責任信息披露與供應鏈金融結合起來探究其對重污染型中小企業融資約束的影響,擴展了研究視角,豐富了重污染型中小企業如何擺脫融資困境的理論指導。

基于以上的理論分析和實證結論,針對重污染型中小企業如何擺脫融資困境獲得可持續發展,提出以下建議:

(1)對政府的建議。在社會責任信息披露方面,我國重污染型中小企業的社會責任信息披露的數量和質量水平都較低,我國應制定相關法律法規對重污染型中小企業的社會責任披露形式、具體內容、確認和計量標準做出明確規定,利用政府的強制性信息披露措施和媒體的輿論監督作用促進企業披露社會責任信息、提高社會責任意識。由于重污染型中小企業進行社會責任信息披露的自主性通常不夠高且履行社會責任需要一定成本,相關部門應該在經濟層面上對社會績效高的企業給予適當的政府財政補貼和稅收政策優惠,調動企業社會責任信息披露的積極性,使企業在注重自身經營發展的同時兼顧社會利益。在供應鏈金融方面,政府應該重視并推廣供應鏈金融的實施,完善相關法律來保障供應鏈金融參與主體的利益,并為供應鏈金融的發展構建信息共享平臺緩解銀企信息不對稱,出臺相關政策引導信用評級機構加入以降低信貸風險。

(2)對金融機構的建議。首先,金融機構應當積極實行綠色金融政策,通過加強對企業環境信息的監測減輕信息不對稱程度,給予環境績效好的企業更多的信貸支持,推動重污染型中小企業進行產業綠色轉型升級、積極履行社會責任。其次,金融機構應該加強對供應鏈金融產品的創新,擴寬質押物的范圍并選擇有豐富價值評估、物流監管經驗的第三方物流企業進行管理,創造多樣化、個性化的金融服務來更好地滿足供應鏈上重污染型中小企業不同層次的融資需求,延伸金融服務的覆蓋面。

(3)對重污染型中小企業的建議。重污染型中小企業應該加強對自身財務和非財務信息的披露,加大綠色技術創新投入、加快產業轉型升級,同時履行社會責任,利用媒體和輿論樹立良好的企業形象。由于供應鏈金融對社會責任信息披露緩解融資約束有替代效應,因此重污染型中小企業可以在社會信息披露質量較低時積極發展供應鏈金融。在供應鏈金融模式下,重污染型中小企業應該提升自身的運營管理水平降低經營風險,減少違約行為維持良好的信用基礎,加強與供應鏈上下游之間的貿易往來、維持供應鏈的穩定性,依托供應鏈增強企業融資能力。

參考文獻:

[1]于海靜,康燦華.基于供應鏈金融視角的中小企業融資機制研究[J].南開經濟研究, 2017(4): 141-152.

[2]汪蕓倩.我國上市公司融資約束行業差異的實證分析[J].江西社會科學, 2016, 36(6): 205-209.

[3]ARMSTRONG C S, CORE J E, TAYLOR D J, et al. When does information asymmetry affect the cost of capital? [J]. Journal of Accounting Research, 2011, 49(1): 1-40.

[4]FAULKENDER M, WANG R. Corporate financial policy and the value of cash [J]. Journal of Finance, 2006, 61(4): 1957-1990.

[5]魏慧慧,杜靜然,李睿.中小企業融資研究——基于信息不對稱視角[J].財會通訊, 2012(15): 100-102.

[6]BECK T , DEMIRGü?‐KUNT A , MAKSIMOVIC V. Financial and legal constraints to growth: does firm size matter? [J]. The Journal of Finance, 2005, 60(1): 137-177.

[7]王康仕,孫旭然,王鳳榮.綠色金融、融資約束與污染企業投資[J].當代經濟管理, 2019, 41(12): 83-96.

[8]周于靖,羅韻軒.金融生態環境、綠色聲譽與信貸融資——基于A股重污染行業上市公司的實證研究[J].南方金融, 2017(8): 21-32.

[9]杜劍,曹玲燕.企業社會責任信息披露動機研究[J].會計之友, 2016(5): 87-93.

[10]張正勇,董娟.社會責任信息披露、高管股權激勵與銀行信貸決策[J].現代經濟探討, 2017(10): 37-45.

[11] EBERLE D, BERENS G, LI T. The impact of interactive corporatesocialresponsibilitycommunicationoncorporate reputation [J].Journal of Business Ethics,2013,118(4): 731-746.

[12]廉春慧,王躍堂.企業社會責任信息、企業聲譽與投資意向的實證研究[J].東南大學學報(哲學社會科學版), 2018, 20(3): 53-59,147.

[13]黃珺,朱輝.政治背景、社會責任信息披露與銀行信貸[J].管理學報, 2014, 11(4): 615-623.

[14]周卉,譚躍,鄢波.供應鏈金融與企業融資約束:效果、作用機理及調節因素[J].商業研究, 2017(9): 163-169.

[15]王立清,胡瀅.供應鏈金融與企業融資約束改善——基于產融結合與戰略承諾的調節作用分析[J].中國流通經濟, 2018, 32(6): 122-128.

[16]姚王信,夏娟,孫婷婷.供應鏈金融視角下科技型中小企業融資約束及其緩解研究[J].科技進步與對策, 2017, 34(4): 105-110.

[17]馮麗艷,肖翔,程小可.披露制度、社會績效與社會責任信息披露[J].現代財經(天津財經大學學報), 2016, 36(2): 39-52.

[18] FAZZARI S M, HUHHARD R G, PETERSEN B C, et al. Financing constraints and corporate investment [J]. Brookings Papers on EconomicActivity, 1988(1): 141-206.

[19] ALMEIDA H, CAMPELLO M, WEISBACH M S. The cash flow sensitivity of cash [J]. The Journal of Finance, 2004, 59(4): 1777-1804.

[20]劉兢軼,楊梅,郭凈.供應鏈金融能緩解科技型中小企業融資約束嗎?——基于中小板上市公司的經驗數據[J].會計之友, 2019(10): 116-121.

[21]劉可,繆宏偉.供應鏈金融發展與中小企業融資——基于制造業中小上市公司的實證分析[J].金融論壇, 2013, 18(1): 36-44.

[22]張偉斌,劉可.供應鏈金融發展能降低中小企業融資約束嗎?——基于中小上市公司的實證分析[J].經濟科學, 2012(3): 108-118.

[23]顧群.供應鏈金融緩解融資約束效應研究——來自科技型中小企業的經驗證據[J].財經論叢, 2016(5): 28-34.

[24]錢明,徐光華,沈弋.社會責任信息披露、會計穩健性與融資約束——基于產權異質性的視角[J].會計研究, 2016(5): 9-17,95.

[25]楊毅,趙月麗.供應鏈金融破冰創業板上市公司融資困境——基于產權性質的調節作用[J].財會通訊, 2018(32): 54-58.

Social Responsibility Information Disclosure, Supply Chain Finance and Financing Constraints

ZHOU Jie,LEI Bin(Business School, Southwest University of Political Science and Law, Chongqing 401120, China)

Abstract: Selecting the enterprises in the heavily polluting industries of the SME board from 2015 to 2019 as samples and using the mixed effect model, the research analyzes the relationship among social responsibility information disclosure, supply chain finance and financing constraints. The results show that the development of heavily polluting SMEs is limited by the financing constraints. The effective ways to solve the financing dilemma are to actively disclose high-quality social responsibility information and to carry out supply chain finance, and the supply chain finance has a substitution effect on the release of financing constraints by social responsibility information disclosure. According to the results of the research, the government should establish and perfect the relevant laws and regulations, financial institutions should innovate financial products according to different financing needs, and heavily polluting SMEs should constantly strengthen their own information disclosure.

Keywords: social responsibility information disclosure;supply chain finance;financing constraints;heavily polluting SMEs