實體企業償債能力對金融穩定影響的實證研究

2021-01-19 09:25:26劉亭妍滑冬玲

北方經貿 2021年2期

劉亭妍,滑冬玲

(天津師范大學經濟學院,天津300387)

2008 年席卷全球的金融危機之后,非金融部門的償債能力問題越發受到關注。本研究將微觀企業償債能力與宏觀金融穩定相聯系,分析實體企業償債能力與金融穩定性間的關系,旨在從微觀角度為維護中國金融穩定提供政策建議。

一、綜述

(一)國外相關研究

國際上對實體企業償債能力與經濟發展、金融穩定間關系的研究探討由來已久。歐文·費雪(1933)從實體經濟“債務—通貨緊縮”的視角分析了金融脆弱性和經濟周期間的聯系,認為使金融市場產生動蕩的根本原因是“負債過度”和“通貨緊縮”。明斯基(1963)在金融不穩定假說中指出債權融資是金融不穩定的一個重要因素,當龐氏型經濟主體占主導地位時,金融體系趨于不穩定,很容易誘發經濟危機。辜朝明(2007)對美、日發生過的兩次大規模經濟衰退進行了研究,提出了“資產負債表式衰退”的觀點。[1]Cecchetti(2011)認為一定水平的杠桿率能夠促進經濟增長,一旦超過臨界點就會拖累經濟增長,甚至誘發金融危機。[2]Sutherland 和Hoeller(2012)認為非金融企業過高的資產負債率關聯經濟運行,阻礙經濟的復蘇。[3]Borio(2014)指出在金融周期中,經濟形勢的好壞與企業杠桿率的變動趨勢相同。即經濟上行時企業杠桿率趨于升高,反之則降低。[4]

(二)國內相關研究

受經濟危機的影響,國內學者也日漸開始關注企業償債能力與金融穩定性間的關系。黃志龍(2013)認為高負債率對經濟增長的負面影響十分明顯,通貨膨脹率也會隨著國家債務水平的增加而急劇上升。[5]羅楊依子(2014)對我國中小板上市公司的杠桿率、市盈率等指標進行了計算分析得出,存在一個最優杠桿率水平區間使得股票價格保持在一個理想狀態。[6]李佩珈、梁婧(2015)認為杠桿率快速增加且絕對值水平過高也容易引發企業債務成本上升、資產價格泡沫膨脹、加劇金融體系脆弱性。[7]鄭蕾(2018)認為應在穩步去杠桿的基礎上推進金融供給側改革,使非金融企業與區域金融體系實現平穩健康發展。[8]徐云松(2018)認為政府為國有企業長期提供隱性擔保一旦弱化,國企的先天優勢將會逐步喪失,債務違約風險凸顯,會倒逼國有銀行金融脆弱性增大。[9]

二、實體企業償債能力與宏觀金融穩定性間關系的實證

(一)金融穩定指數的構建

1.數據的選取

IMF 會同有關當局發起編制并修正的《金融穩定指數編纂指南》中包括了40 項金融穩定測度指數,涉及存款機構、其他金融公司、非金融公司、住戶、市場流動性以及房地產市場總共六個部門,我們從40 項指標中選取了商業銀行資本充足率、商業銀行不良貸款率及扣除準備金后的不良貸款率、商業銀行資產利潤率、股權收益率、商業銀行流動性比例、保險證券機構總資產占金融體系總資產比例、保險證券總資產國內生產總值比例、工業企業資產負債率、股票加權平均換手率、房屋平均售價的增長率絕對值、房地產貸款率共12 項代表性指標參與FSI 金融穩定性模型構建。銀行在金融穩定方面發揮著舉足輕重的作用,許多金融危機都是由銀行業傳導至整個金融體系的,故所選指標中有6項來自銀行部門。

2.數據的處理

本研究采用降維的思路,通過主成分分析法將12 項指標的信息通過少數幾個主成分來反映,解決了變量共線性帶來的數據信息重疊問題。首先,對選取的12 個季度指標進行標準化處理和季節調整,以解決消除量綱不一致問題,消除長期趨勢要素、循環要素、季節要素及不規則要素等因素的影響。之后,根據各指標的經濟含義,將其劃分為正向指標、負項指標及波動指標三類。

正向指標包括資本充足率、資產利潤率、股權收益率、流動性比例、保險證券機構總資產占金融體系總資產比例以及保險證券總資產國內生產總值比例。其中,銀行的資本充足率、資產利潤率、股權收益率是保證銀行經營的指標,目的在于保證銀行的穩定,進而保證金融體系的穩定;銀行流動性越高越有利于抵御金融沖擊;保險證券機構總資產占金融體系總資產比例、保險證券總資產國內生產總值比例衡量了金融機構的發達程度故這六項指標屬于正向指數。

負向指標包括不良貸款率、扣除準備金后的不良貸款率、工業企業資產負債率、房屋平均售價的增長率絕對值、房地產貸款。銀行不良貸款率的攀升會減少銀行的利潤,對銀行經營產生影響,可能還會造成公眾恐慌,進一步造成金融動蕩并引起金融不穩定。企業作為經濟系統中的重要組成部分,其財務情況惡化,也會對社會經濟發展造成不利影響。過高的房地產泡沫也是金融危機爆發的潛在威脅。故將這五項指標劃歸為負向指數。

股票的加權平均換手率作為波動指標來衡量一國的金融發展水平。換手率太高表示存在大量的投機行為,在羊群效應的作用下最終可能演變為一場金融動蕩。換手率太低則表示股票市場不活躍、資本市場發展不健全、抗風險能力低,不利于金融穩定。故而股票的加權平均換手率為波動指標。

3.中國宏觀金融穩定性測度

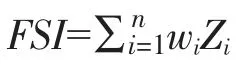

按照以上思路,本研究采用主成分分析法來構建我國金融穩定指數FSI,具體表達式為:

根據主成分分析法中的規則,前四個成分的累計方差貢獻度達到了總方差的90.32%超過了85%,可以較為全面地對現實進行解釋,故選取了4 個主成分(i=4),wi為各主成分指數相應相的權重,其值以主成分分析中各個成分所解釋的方差占總方差的比重確定。

表1 因子系數

根據表1 計算2008 年第一季度至2018 年第四季度中國金融穩定指數:

FSIt=0.5411Z1+0.2812Z2+0.1105Z3+0.0672Z4

表中X1-X12均為原數據處理后的標準化向量。通過分析,我們得到2008 年第一季度—2018 年第四季度金融穩定指數(FSI),見圖1。

孟塞爾系統、CIE L*a*b*標準色度系統、CIE 1931XYZ表色系統均是口腔領域常用的比色系統,且該3種系統的色度值可相互轉換。特別是孟塞爾表色系統,對口腔臨床比色參照系統的研發均具有指導作用,如Vita-3D master比色板和Vita Lumina Vacuum比色板等。

圖1 中國金融穩定指數FSI(2008Q4-2018Q4)

圖1 可看出,除2012 年四季度外,2008 年起到2013 年六年間,金融穩定指數FSI<0,中國金融穩定水平處于較低的狀態,2009 年一季度更是降至11 年中的最低點。這是因為2008 年美國金融危機爆發,其影響從華爾街迅速席卷到了全世界,從金融界蔓延到了實體經濟,各國經濟都面臨嚴重的挑戰。中國經濟也受其影響在2008、2009 年間處于宏觀金融不穩定狀態,GDP 增速也有所下降,但并未出現金融危機,隨著政府相關政策的實施及市場的調節,GDP 恢復增長速度,金融穩定性逐步穩健提升。2010—2018 年,全球經濟將低速增長,但中國GDP 水平仍保持在6%以上,宏觀金融的穩定性也不斷平穩提升。

(二)實體企業償債能力與宏觀金融穩定性相關性分析

企業的償債能力的體現在資產負債率、產權比率、流動資產周轉率、營業利潤/負債合計等財務指標中;非金融企業部門杠桿率是一個衡量公司負債風險的指標,也可反映出公司的還款能力;虧損企業虧損額也能直觀反映企業負債情況的情況。故本研究選取此六項企業財務指標與反映宏觀金融穩定性的FSI 指標進行格蘭杰因果檢驗,以此分析企業償債能力與宏觀金融穩定性間的關系。

1.平穩性檢驗

做格蘭杰檢驗的前提是數據平穩,首先利用單位根檢驗來判斷時間序列的平穩性,ADF 檢驗中各指數檢驗結果如表4 所示。

表3 變量說明

表4 變量ADF 檢驗結果

2.格蘭杰因果檢驗

表5 可知,在相應滯后階數、顯著水平5%下的檢驗結果中,FSI 是非金融企業部門杠桿率、工業企業:資產負債率、虧損企業虧損額的格蘭杰成因,且工業企業:流動資產周轉率、工業企業:產權比率、工業企業:營業利潤/負債合計是FSI 的格蘭杰成因。

三、結論及政策建議

檢驗結果表明中國宏觀金融的穩定性與企業償債能力存在雙向因果關系。金融穩定性指數有助于解釋中國非金融企業經營狀況及償債能力的變化;企業的償債能力也會影響國家的金融穩定情況。因此企業管理者應根據國家宏觀金融局勢,及時調整融資與經營策略,保持企業債務增量在合理范圍內,保障公司的良性運作;相關部門要完善企業信息披露制度,增強信息的真實性、時效性及關聯性,以更好地對金融風險進行預測和評估;政府要通過加強宏觀審慎監管,開拓直接融資、股權融資等融資渠道,實施資產戰略調整等方式提高社會資金形成和配置效率,切實有效地降低中國實體企業部門杠桿率,以維護金融市場的穩定性。

表5 格蘭杰因果關系檢驗結果

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24