管理層持股對企業創新的影響研究

——基于A股上市公司的經驗證據

2021-01-28 08:15:06范維超

市場周刊 2021年1期

范維超

(江西財經大學,江西南昌330032)

一、引言

黨的十九大報告指出我國經濟發展已進入新的階段,從高速轉為中高速增長、由要素和投資驅動轉向創新驅動。在這樣的時代背景之下,企業的創新能力越來越成為其生存與發展的基礎。然而,我國企業當前總體表現出來的卻是創新能力不足、創新活動對經濟的貢獻值較低等情況。因此,如何提高企業的創新能力是新時代我國經濟發展的一個關注點。

二、理論分析與研究假設

企業創新活動的直接推動者是公司的管理層,實踐人員則是公司的核心技術員工,管理者是企業創新的指路人。而激勵則是提高公司管理層對企業創新積極性的一種有效方法。對管理層的激勵會促進企業管理效率的提高,尤其是通過管理層持股這一方法,它所產生的激勵效應超過其伴隨的機會主義效應(袁知柱等,2014)。在企業管理實踐之中,股權激勵是一種有效的激勵手段,通過對管理人員實施股權激勵,增加其對本企業的歸屬感與黏性,以讓管理層將自身利益與企業利益相結合,更好地服務于企業的長遠利益。

由此可見,管理層持股與否及持股比例的多少,都會影響管理人員對公司的看法,從而對企業創新活動產生一定的影響。

基于此,提出假設H1:

H1:給定其他條件不變,管理層持股與企業創新正相關。

我國的股權激勵具有復雜性,同一政策對不同性質及行業的企業會產生不同的影響(穆林娟和宋巍巍,2019)。梁彤纓等(2015)通過研究發現不管是股權激勵還是薪酬激勵,其所處在的環境不同,與企業創新之間的相關性就會發生變化。因此,是否屬于國有企業,管理層持股對企業創新的影響會有所不同。

因此,提出假設H2:

H2:相對于非國有企業,管理層持股與企業創新的正相關關系在國有企業中更顯著。

創新活動是保持企業競爭能力的一種有效手段,而創新并不是所有行業的硬性要求,但對于高科技行業來說,離開了創新,便失去了生存的機會,因此行業差異必然會影響企業對管理層持股的安排。徐悅等(2018)在研究中指出,相比于非高科技行業的企業,高科技行業的企業面臨著激烈的技術競爭,其不得不提高自身的創新能力。

綜上,提出假設H3:

H3:相對于非高科技行業,管理層持股與企業創新的正相關關系在高科技行業中更顯著。

三、研究設計

(一)數據來源與樣本選擇

論文以2007~2018年中國A股上市公司為樣本。根據研究的需要對樣本進行處理,最后得到2369家上市公司13011個觀測值的非平衡面板數據。管理層持股比例與企業研發投入的相關數據均來自CSMAR數據庫。

(二)回歸模型及變量定義

參照現有文獻(郭蕾等,2019),論文采用以下模型來檢驗管理層持股比例與企業創新投資之間的關系:

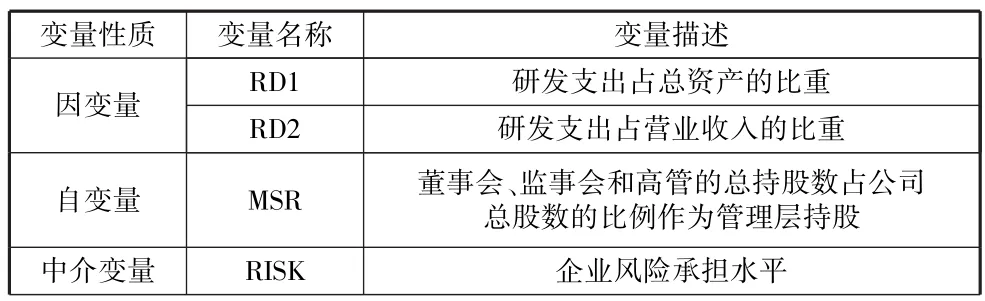

1.因變量

衡量企業創新的指標主要為RD,即企業創新的投入,具體包括研發支出占總資產的比重(RD1)和研發支出占營業收入的比重(RD2)。

2.自變量

參考已有文獻關于企業創新方面的研究,將董事會、監事會和高管的總持股數占公司總股數的比例作為管理層持股(MSR)。

3.中介變量

參考已有文獻研究,借鑒John等(2008)的盈余波動率法來反映企業的風險承擔水平(RISK),文章使用企業銷售利潤率的三年滾動標準差來衡量。

4.控制變量

論文對可能影響企業創新的其他因素進行了控制,具體包括:資產收益率(ROA)、企業性質(SOE)、公司規模(SIZE)、總資產負債率(LEV)、兩職合一(DLDQ)、高管薪酬(EXES)、非高管薪酬(NEXES)、第一大股東持股比例(TOP1)、董事會總人數(BOARD)。此外相關的回歸分析還控制了年度和行業的固定效應。

論文中的變量名稱及定義詳見表1。

表1 主要變量定義

續表

四、實證結果

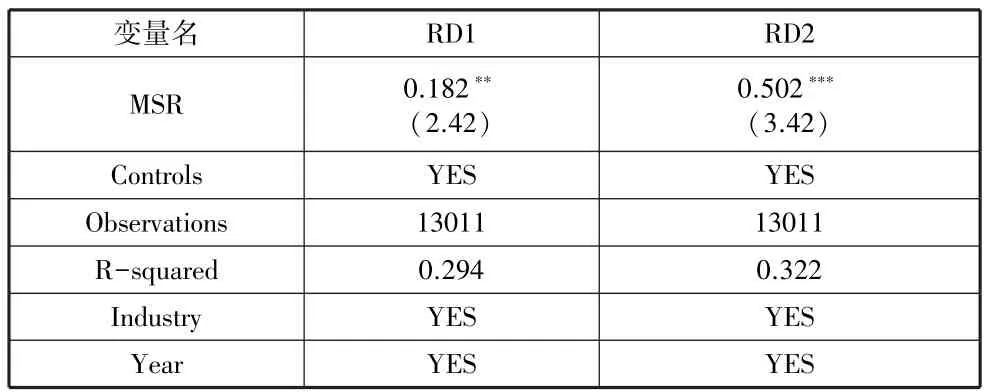

論文首先檢驗了管理層持股比例的高低是否會影響企業創新,結果如表2所示。企業創新研發投入占總資產之比(RD1)與管理層持股比例(MSR)在5%的水平之上顯著為正,而企業創新研發投入占總營業收入之比(RD2)與MSR在1%的水平之上顯著正相關,這表明假設H1是成立的。具體來說,管理層持股比例每增長1個單位,則企業創新研發投入占總資產或營業收入的比例則分別增加0.182%與0.502%,這說明管理層持股在實際生產經營過程中可以作為一種提高企業創新能力的經濟手段。

表2 管理層持股比例與企業創新

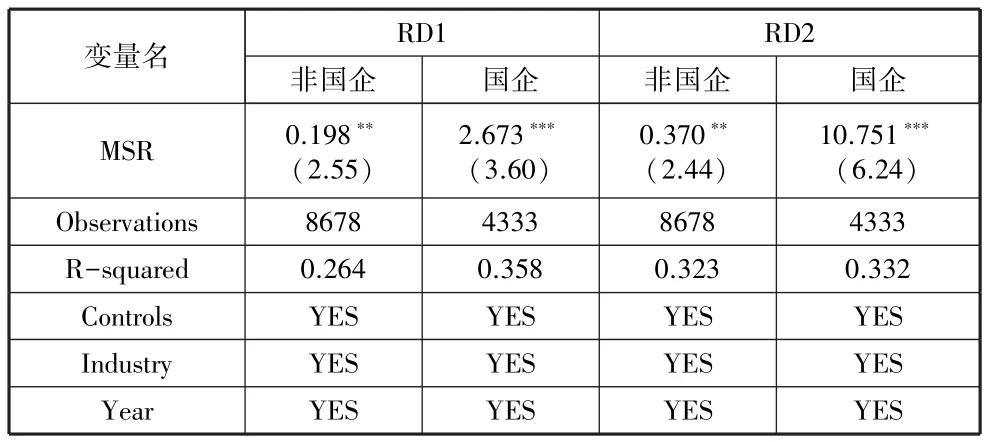

其次,區分國有企業與非國有企業再進行研究,結果如表3所示。可以看出,就RD1與MSR的關系而言,非國有企業在5%的水平上顯著,而國有企業在1%的水平上顯著,再研究RD2與MSR之間的關系,結果也是如此,這說明國有企業的創新受高管持股的影響更為顯著。這一結果表明,在國有企業中,管理層持股這一激勵方式更為有效,相比于激勵手段多樣、人員流動性大的民營企業,國有企業更適用于使用管理層持股方法來提高企業的創新能力。

表3 企業產權的調節效應

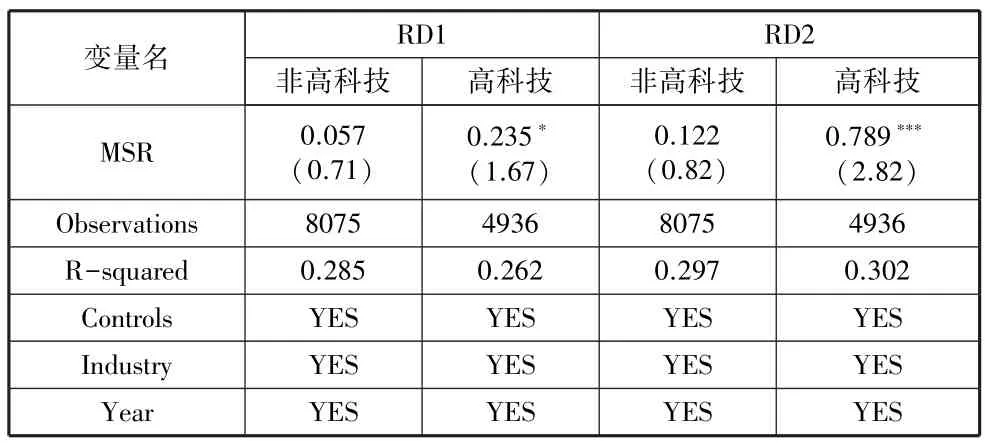

再次,論文還根據企業是否屬于高新技術行業對其進行分類處理、分析,得到結果如表4所示。在RD1與MSR關系的分析中,非高科技行業中兩者之間不存在顯著關系,而就高科技行業來說,管理層持股與企業創新在10%的水平上顯著。另外一個被解釋變量衡量指標RD2與管理層持股比例在高科技行業中呈現出1%的水平上的顯著,并且持股比例每增加1個單位,高科技行業公司的創新能力提升0.78%,相反在非高科技行業這一關系并不顯著。這也表明,高管持股在高科技行業里可以作為提高企業創新能力的一種手段。

表4 行業類別的調節效應

(三)進一步分析

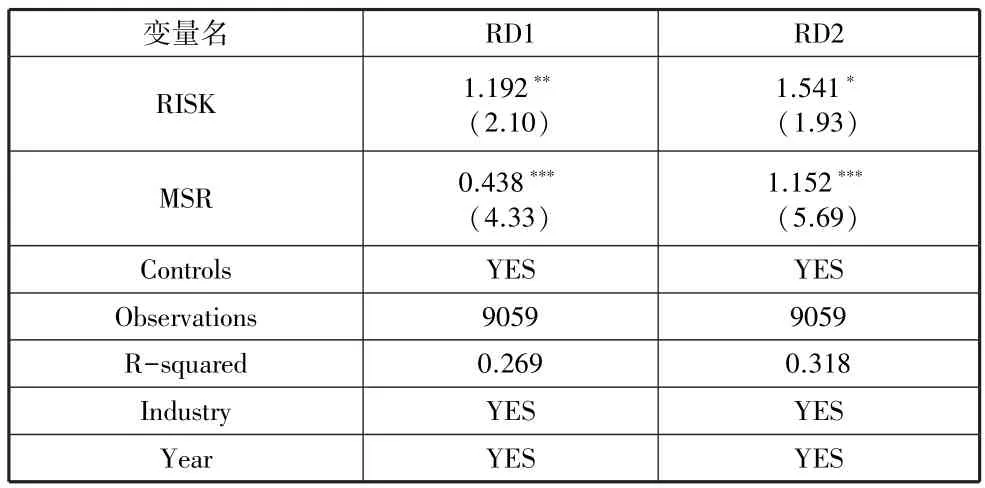

1.管理層風險承擔水平的中介效應

管理層風險承擔水平的中介效應的分析結果如表5所示,從表中可以看出,在加入了風險承擔水平RISK作為中介變量之后,管理層持股與企業創新二者仍舊在1%的水平上顯著相關。同時,風險承擔水平與RD1、RD2都存在顯著的相關性,其中RISK與RD1、RD2之間的相關系數分別為1.192與1.541,這說明企業管理層的風險承擔在管理層持股對企業創新能力的影響過程中發揮了一定的中介效應。

表5 管理層風險承擔水平的中介效應

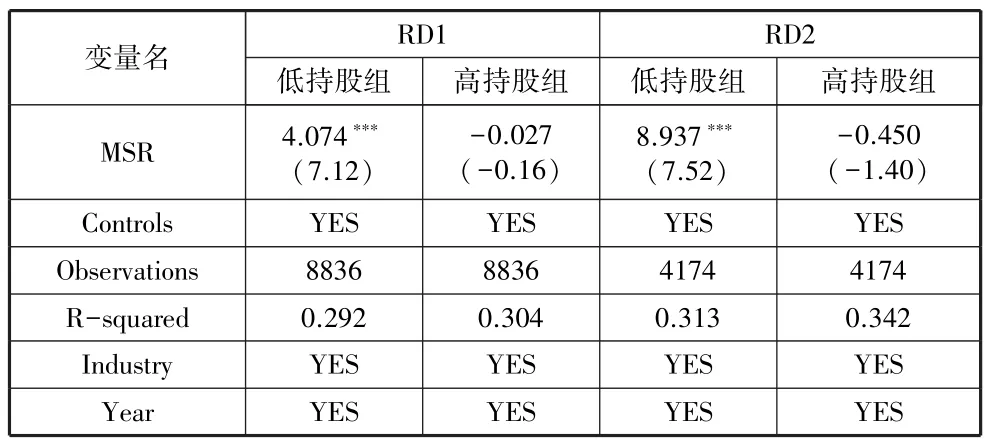

2.管理層持股比例的高低與企業創新

論文將持股比例分為兩個組,小于樣本中管理層持股比例平均值的部分記為低持股組,其余視為高持股組,所得到的檢驗結果如表6所示。從表6中可以看出,就研發投入占總資產之比(RD1)與管理層持股比例(MSR)之間的關系而言,在低持股組中,兩者在1%水平上顯著正相關,而在高持股組中兩者之間并不存在統計上的相關性,這一情況在RD2與MSR的分析中也保持一致。這說明企業管理層的持股比例應保持在一定的范圍之內,該比例過高容易讓企業產生“利益趨同”效應,導致管理效率低下,同時使得股權激勵這一手段在這個群體中不會產生預期的刺激效果,使得企業創新能力減弱。

表6 管理層持股比例的高低與企業創新

(四)穩健性分析

為了確保上述結果的穩健性,論文做了一系列的穩健性檢驗:①將董事層持股比例(DSR)作為自變量來進行檢驗;②剔除兩職合一的樣本來進行檢驗;③剔除四大一線城市的樣本,重新進行檢驗。穩健性檢驗的結果與前文保持一致,這也說明論文的結論較為穩健。

五、結論與建議

通過實證研究發現,管理層持股與企業創新之間存在顯著的正相關,同時這一相關性在高科技行業表現得更明顯。論文還分析了風險承擔水平在管理層持股作用于企業創新過程中的中介作用、管理層持股比例的高低對企業創新的影響,并且得出以下結論:①管理層持股政策提高了企業管理階層對公司風險承擔的水平,進而愿意做出風險較大的創新決策,提高研發投入,促進企業創新能力;②在較低持股比例時,管理層持股這一方法對企業創新起顯著的促進作用,但當持股比例較高時,這一促進作用減弱,并進一步變為不顯著。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生學習報(2022年14期)2022-04-15 22:07:51

核科學與工程(2021年4期)2022-01-12 06:30:26

化工管理(2021年7期)2021-05-13 00:44:44

今日農業(2020年19期)2020-12-14 14:16:52

人大建設(2019年12期)2019-05-21 02:55:32

信息化建設(2019年2期)2019-03-27 06:23:58

北方音樂(2017年4期)2017-05-04 03:40:28

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國火炬(2010年8期)2010-07-25 11:34:30