軟件開發企業的盈余管理行為

——以W公司為例

2021-01-28 08:15:06周寧

市場周刊 2021年1期

周 寧

(天津商業大學,天津300134)

一、問題提出

盈余管理問題是公司較多關注的一個問題。杜瑞和李延喜(2018)運用實證檢驗的方法驗證了企業研發投入對盈余管理的刺激作用及觸發機制,并從盈余管理的角度探討了微觀企業對宏觀產業政策的適應性行為。但是,陳曉芳等(2020)認為企業創新作為一種戰略行為,更可能抑制盈余管理行為。考慮報酬契約的動機,公司傾向于在高獲利年份降低對研發支出的資本化程度。曹曉麗等(2017)研究發現,上市軟件開發公司的研發支出資本化程度與債務契約動機并沒有顯著的相關關系,企業管理層更多的是從利益要求的角度出發來選擇研發支出資本化的程度。為了更好地保持盈利能力并獲得融資,軟件開發產業更傾向于將研發支出進行資本化處理。關聯交易在利潤操縱時是一種常見手段,關月琴和趙迪斐(2014)研究認為上市公司通常進行正向的盈余管理來掩蓋關聯交易帶來的負面影響;岳上植和鄒鶴瑤(2020)通過實證研究發現關聯交易的交易額越大越能促使企業進行盈余管理,高質量的內部控制對進行關聯交易的企業的應計盈余管理行為具有顯著的抑制作用,但是不能抑制真實盈余管理。關于定向增發與盈余管理的關系,目前針對這一問題還有爭議,部分學者認為定向增發并不會引起企業盈余管理的行為,也有學者認為企業為了滿足融資需求,基于信息不對稱問題以及契約的不完備性問題的存在,管理層可能會掌握更多的信息,因此也會進行盈余管理。李勇(2019)認為,一般企業擁有較好的市場前景和發展機遇會采用定向增發這種融資方式,來獲取投資以使公司發展壯大,公司更可能通過盈余管理使盈余金額發生改變,進而影響投資者的決策來實現利益最大化。目前已有研究表明,上市公司在定向增發前通常有不同程度的盈余管理,而定向增發的對象不同,盈余管理的方向也有所不同。丁璇和姚錚(2020)的研究表明,當公司開始進行向下的盈余管理時,定向增發的對象多為大股東,當公司進行向上的盈余管理時,定向增發的對象多為外部機構投資者。

W公司曾在2018年2月以定向增發的方式募集資金150億元用于研發項目,兩年期間,W只能靠非經常損益維系盈利,并且多年沒有進行股票分紅,兩年之后,W再次發布非公開發行股票預案籌集資金50億元同樣用于項目研發,對于兩年后的再次定向增發,W是否采取了手段、采取了哪種手段進行盈余管理,論文結合2019年財務報告的相關數據以及公司發布的其他公告進行了分析。

二、研究方法與案例企業介紹

論文采用案例研究的方法,通過對W公司2019年財務報告的分析,基于籌資、股利與修飾利潤的動機,對企業盈余管理手段進行分析,更詳細直觀地剖析了軟件開發產業盈余管理的慣用手段,具有行業代表性。

W科技股份有限公司(簡稱:W,股票代碼:00238×),成立于1998年,于2010年在深圳證券交易所上市,W前身是H食品,于2016年通過資產重組將食品產業從公司業務中剝離,并將主營業務轉換為OLED新型顯示產品的研發、生產、銷售和技術服務。2019年以來,公司持續深耕智能手機和可穿戴設備市場,并在柔性車載顯示等終端應用領域持續創新、積極布局。截至2019年12月31日,W公司扣非凈利潤已經連續6個會計年度年為負值,從2015年開始已經連續5年未分紅。

三、案例分析與討論

(一)盈余管理目的

1.籌資目的

科技及軟件開發公司的特點是風險高、投入大、周期長,行業的特殊性要求公司需要有足夠的資金維持研發的進行,保證公司的正常運轉與發展。繼2018年2月募集資金150億元用于AMOLED生產項目后,2020年5月,W公司發布非公開發行股票預案,預案顯示,公司擬以非公開發行股票不超過410298913股,計擬籌集資金不超過50億元,用于第六代柔性有源矩陣有機發光顯示器件(AMOLED)生產線升級項目以及資金的補充與債務的償還,擬投入額分別為35億元與15億元。

2.盈利目的

主要財務指標對比說明:

從表1可以看出,盡管W 2017到2019年歸屬于上市公司股東的凈利潤是正值且處于上升的狀態,但是數額不大,并且三年來歸屬于上市公司股東的扣除非經常性損益的凈利潤均為負值。并且從主營業務模式轉換開始,W公司的營業收入增速非常快(表2),雖然凈利潤總體趨勢也是增長,但是增速遠不及營業收入,這種“增速不增利”現象對W公司來說并不是一種好現象。

表1 W公司3年利潤指標對比 單位:萬元

表2 W公司營業收入與凈利潤對比 單位:百萬元

續表

(二)盈余管理手段

1.利息資本化

2018年募集資金總體使用情況見表3:

表3 募集資金使用情況

根據公司報告,第6代有源矩陣有機發光顯示器件(AMOLED)面板生產線項目、第6代有源矩陣有機發光顯示器件(AMOLED)模組生產線項目與第5.5代有源矩陣有機發光顯示器件(AMOLED)面板生產線項目2019年共計投入金額263529.04萬元,本期使用募集資金投入46023.97萬元,使用其他資金217505.07萬元。第6代有源矩陣有機發光顯示器件(AMOLED)面板生產線項目2019年利息資本化金額為13239.39萬元(表4),利息資本化率為7.59%,本期占用借款金額為174432.02萬元;第6代有源矩陣有機發光顯示器件(AMOLED)模組生產線項目2019年資本化金額為215.97萬元,利息資本化率為8.5%,本期占用借款金額為2540.82萬元;第5.5代有源矩陣有機發光顯示器件(AMOLED)面板生產線項目2019年資本化金額為52.13萬元,利息資本化率為4.9%,本期占用借款金額為1063.88萬元。三個項目共計占用借款金額為178036.72萬元,與217505.07萬元的其他資金使用情況相互印證,178036.72萬元的借款金額符合實際情況。

表4 募集資金承諾項目情況

W公司使用募集資金臨時補充流動資金,不會產生利息,同時使用大量的借款投資于研發項目,利息資本化,計入項目的成本,同樣不會產生費用,兩者互相配合,可以在一定程度上調高本期利潤。

2.研發費用資本化

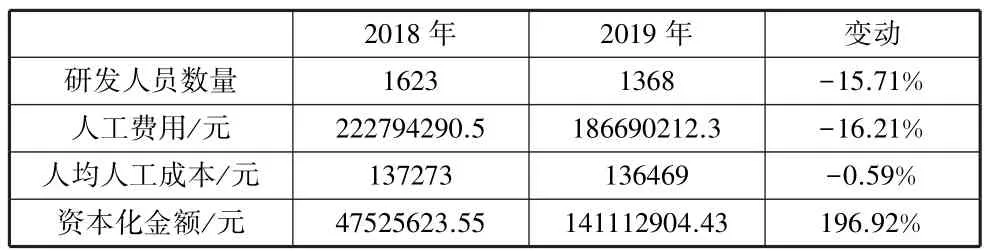

根據表5,W2019年研發人員人數為1368人,2018年為1623人,減少了-15.71%,與之相應的研發費用中的人工成本也壓縮了-16.21%,人均人工成本略微下降,但變化不大,而資本化金額 2018年為 47525623.55元,2019年高達141112904.43元,增加了196.92%。公司解釋2019年研發費用的增加原因主要是加大了投入力度,對新技術的探索、量產設備等方面的增加。另外,在OLED屏以及AMOLED屏的技術方面,中國處于領先地位的公司有J與S,W不論是在公司規模或是發展歷程方面均稍遜于兩公司,但是不可否認的是公司近幾年的發展速度也是驚人的。但是在研發人員與資本化金額方面,S與J研發人員數量遠高于W,并且2019年S公司研發人員數量相較于2018年更是增長了21.96%,增加了1163人,人工費用也增長了58.79%(表6、表7),但是S 2019年以及2018年的資本化金額卻為0,全部進行了費用化處理,J雖然有資本化金額,但是相較于2018年資本化金額下降了6.83%。盡管W對于研發人員減少的解釋是說一部分研發人員去了關聯公司,但是基于對同行業相關數據的對比以及研發費用是否符合資本化很難主觀判斷,W的研發費用資本化可能存在激進處理的嫌疑。

表5 W公司研發投入情況

表6 SW公司研發投入情況

表7 J公司研發投入情況

3.關聯交易

在2019年,W新增重要聯營企業廣州國顯,并直接持股17.86%,派出董事,隨后向其出售專利技術,而出售的這項專利技術的交易價格為50000萬元,貢獻的凈利潤占凈利潤總額的385.82%,出售前這項專利技術的賬面價值為1044.58萬元,出售共獲利39382.19萬元。在高價轉讓上述專利后,W2019年增加無形資產處置收益3.83億元。這3.83億元收益對于年盈利0.68億元的公司來說,顯然不是小數目。

四、思考與啟示

(一)盈余管理動機

通過對上述案例的分析以及相關文獻的閱讀,顯示器件公司、軟件開發公司這類高新技術產業需要保持充足的資金流來維持日產研發支出,因此,通常進行盈余管理以籌集資金,進行研發。此外,由于軟件開發類企業的研發周期較長,資金耗用量大,短期內回報比較少,因此維持盈利情況也是上市公司需要特別關注的地方,也能構成盈余管理的動機。

(二)盈余管理手段

也正是基于顯示器件公司、軟件開發行業具有行業特殊性,資金來源多樣,資本化是盈余管理的常見手段:借款費用、募集資金是用于固定資產的建造還是日常經營的補充,可以巧借利息資本化進行配合,還有研發費用的資本化,資本化的標準具有一定的主觀操作性,并且公司對資本化的具體條目信息披露的保留,都使研發費用資本化盈余管理的手段具有很強的操作性。除了資本化方式,還可以利用關聯交易、利用政府補助、商譽減值、非經常性損益等方式進行盈余管理。

(三)盈余管理方向

盈余管理的方向可以分為向上和向下。對于需要進行籌資、需要美化報表利潤的軟件開發公司,通常是進行向上的盈余管理,以展現企業良好的經營情況,使投資者形成較好的預期。如果公司想要進行避稅或是降低政府監管、市場關注,通常進行向下的盈余管理。

五、研究結論

對于軟件開發類產業,企業能夠在激烈的競爭中生存下來并能保持活力,主要得益于不斷地研發與創新,而研發創新不僅需要大量的資金支持,還具有回報時間長等特點,除去政府對該類產業的政策支持與補助之外,資金更多的依靠企業自己籌集,是否能夠成功籌集到資金的一個關鍵便是企業過去的財務狀況以及未來的預測,因此,適當的盈余管理行為就顯得尤為重要。對于具有大量無形資產以及研發支出的企業,盈余管理的手段主要集中在對研發費用的資本化處理以及借款費用資本化處理方面。

論文研究發現:W公司主要基于籌資、美化利潤等目的,通過借款利息的處理方面、研發費用的資本化處理方面以及關聯交易,進行了向上的盈余管理,但是對于盈余管理的程度缺乏較為準確的衡量。

適度的盈余管理是被允許的,但是對于W盈余管理的程度把握,深圳證券交易所對其是否侵害上市公司利益、主營業務持續經營能力等問題進行了問詢。盡管W的回答并沒有顯示出有什么問題,但這也為同類型行業起到了警醒的作用,應當在年報的披露、盈余管理的控制方面更為嚴謹,在不損害公司利益的方面盡可能對研發支出的費用明細等項目進行披露,防微杜漸,以免今后對企業本身、對市場造成惡劣影響。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

雜文月刊(2016年1期)2016-02-11 10:35:51