論政府部門財務報告審計客體

2021-01-28 10:40:24俞俊鄭石橋

會計之友 2021年4期

俞俊 鄭石橋

【摘 要】 政府部門財務報告審計客體的核心問題是哪些單位要納入政府部門財務報告審計的范圍,文章以經典審計理論中的審計客體理論為基礎,提出一個關于政府部門財務報告審計客體的理論框架。政府部門財務報告審計依賴的是本級政府與本級國有單位之間的委托代理關系,從本級政府作為委托人的審計需求出發,代理人是審計客體,政府部門財務報告審計客體是部門預算單位,包括本級財政部門、本級國有資源管理部門和本級國有資源使用單位中的部門預算單位;從本級各國有單位作為代理人的審計需求出發,代理人本身是審計客體,政府部門財務報告審計客體是部門預算單位本身。政府部門財務報告審計客體的兩種觀點中,文章支持報表觀,但對國有企業的處理要具體分析,資金觀不恰當地擴大了政府部門財務報告審計客體的范圍。

【關鍵詞】 政府部門財務報告審計客體; 國有資源委托代理關系; 部門預算單位; 股權投資; 會計主體

一、引言

政府財務報告是政府治國理政的基礎,各國政府都重視政府財務報告制度的建立,黨的十八屆三中全會提出要建立權責發生制的政府綜合財務報告制度,國務院批轉財政部《權責發生制政府綜合財務報告制度改革方案》提出要建立具有中國特色的權責發生制政府綜合財務報告制度。政府財務報告制度建設離不開政府財務報告審計制度建設,政府部門財務報告審計客體是政府財務報告審計制度的重要內容,其核心問題是哪些單位要納入政府部門財務報告審計的范圍,或者說,政府部門財務報告審計究竟“審計誰”,不同的審計客體選擇會有不同的審計結果,進而會影響審計價值。理論自信是制度自信的基礎,缺乏科學的理論基礎,制度建構難以科學有效,因此,從理論上厘清政府部門財務報告審計客體是科學地建構相關制度的前提。

現有文獻中,未發現有文獻專門研究政府部門財務報告審計客體,一些研究政府財務報告審計的文獻涉及到這個問題,主要觀點有報表觀和資金觀,資金觀有一定的道理,但也存在缺陷,報表觀有其合理性,但缺乏系統化的理論闡釋。本文的貢獻在于,以經典審計理論為基礎,提出一個關于政府部門財務報告審計客體的理論框架,以深化對政府部門財務報告審計客體的認知,并為優化相關制度建構提供理論支撐。

二、文獻綜述

審計客體關注的核心問題是“審計誰”,政府部門財務報告審計客體也不例外。現有文獻中,未發現有文獻專門研究政府部門財務報告審計客體,一些研究政府財務報告審計的文獻涉及到這個問題,主要觀點有報表觀和資金觀。

報表觀認為,凡是編制政府部門財務報告的會計主體,都應該納入政府部門財務報告審計客體的范圍。例如,“政府財務報告審計對象限制于報表編制部門”[1],“財務報告編制主體是政府各部門、各單位”[1];“政府審計的對象應包括財政報告的編制主體即政府機關,從審計風險考慮,應將審計對象擴大到政府下屬的事業單位和政府直接投資和有財政補償項目的企業項目”[2];“美國聯邦部門與單位財務報告由每個聯邦部門與單位負責編制”,“澳大利亞政府單位分為營利單位和非營利單位兩類”[3];澳大利亞政府部門包括“聯邦實體”與“聯邦公司”[4];“被審計人就是負有報告責任的政府財務報告編制者”,“作為政府財務報告的編制者,各級政府、政府各部門都是政府財務報告的審計客體”[5];“財務報表審計的審計客體是財務報表的編制者,也就是負有編制與披露財務報表義務的責任主體。政府財務報告審計的審計客體是編制政府財務報告的單位,主要包括各級政府、政府部門、事業單位”[6]。

資金觀認為,凡是使用財政資金的單位,都應該納入政府部門財務報告審計客體的范圍。例如,“凡是涉及一級政府財政資金活動領域的都應納入審計范圍。按照我國現行政府財政公共管理活動開展涉及的范圍,除一級政府本身,還涉及其下屬的各部門、各事業單位及其使用財政資金所投資開辦的企業”[7];“政府財務報告囊括政府各部門、使用財政資金的事業單位、國有企業,因此政府財務報告的被審計對象也包含這些行政事業機關單位”[8]。

綜合來看,報表觀和資金觀為進一步認知政府部門財務報告審計客體奠定了一定的基礎,資金觀有一定的道理,但也存在缺陷,報表觀有其合理性,但缺乏系統化的理論闡釋。總體來說,關于政府部門財務報告審計客體,還是缺乏一個系統化的理論框架。本文擬致力于此。

三、理論框架

政府部門財務報告審計客體關注的核心問題是“審計誰”,也就是哪些單位要納入政府部門財務報告審計的范圍。本文的目的是以經典審計理論中的審計客體理論為基礎,提出一個關于政府部門財務報告審計客體的理論框架,為此,需要依次地討論以下問題:確定審計客體的一般原理;政府部門財務報告審計所依賴的國有資源委托代理關系;政府部門財務報告審計客體的界定;基于本文提出的理論框架,對政府部門財務報告審計客體的兩種觀點做一簡要評析。

(一)確定審計客體的一般原則

在經典審計理論看來,“在資源類委托代理關系中,委托人將一定的資源交付代理人,并要求代理人使用這些資源來履行特定的職責,代理人對委托人承擔了經管責任,但是,在人性自利和有限理性的前提下,由于合約不完全、激勵不相容、信息不對稱和環境不確定等原因,代理人有可能偏離委托人的期望,從而出現代理問題和次優問題,為此,委托人會推動建立針對代理人代理問題和次優問題的治理機制,審計是這個機制的重要成員,所以,在委托人推動建立的審計機制中,所審計的是代理人,也就是說,基于委托人的審計需求,資源類委托代理關系中的代理人是審計客體”[9-11]。

然而,在一些特殊情形下,代理人也會有審計需求,要么將審計作為信號傳遞機制,要么將審計作為揭示機制,要么將審計作為保險機制,在這些情形下,所審計的仍然是代理人本身,也就是說,基于代理人的審計需求,審計客體仍然是資源類委托代理關系中的代理人[11]。

(二)政府部門財務報告審計所依賴的國有資源委托代理關系

既然審計客體是資源類委托代理關系中的代理人,那么,政府部門財務報告審計依賴何種資源類委托代理關系呢?很顯然,政府部門財務報告審計所依賴的某種國有資源委托代理關系。一般來說,國有資源包括國有資金、國有資產和資源性國有資產,從終極意義來說,全體人民是國有資源的所有者,但是,由于作為一個整體是沒有行動能力的,所以,必須委托一定的國家機構來代表人民履行所有權,由于國有資源規模龐大,這種代表機構也是分類分層的,這就形成了國有資源委托代理關系鏈。中國國有資源委托代理關系的基本情況如圖1所示。

不同的國家,由于其所有制結構不同,國有資源委托代理關系鏈也不同,圖1所示的中國國有資源委托代理關系鏈是基于中國特色社會主義這個制度背景而形成的,相關的法律包括《中華人民共和國憲法》《中華人民共和國預算法》《中華人民共和國土地管理法》《中華人民共和國企業國有資產法》等。圖1中的國有資源委托代理關系分為兩種類型,一是本級政府作為代理人,本行政區公眾、本級人大、上級政府分別作為委托人(標識為①②③④);二是本級政府作為委托人,代理人有兩種情形,情形之一是本級國有單位作為代理人(標識為⑤),形成本級國有資源委托代理關系,情形之二是本行政區國有單位作為代理人(標識為⑥),形成本行政區國有資源委托代理關系。

政府部門財務報告依賴何種委托代理關系呢?圖1中的第一類委托代理關系中,本級政府是代理人,很顯然,政府部門財務報告不是依賴這種委托代理關系。第二類關系中,本行政區國有單位包括本級國有單位和下級政府,而下級政府不屬于政府部門財務報告的范圍,政府部門財務報告是以權責發生制為基礎反映政府部門(單位)的財務狀況、運行情況等信息的財務報告,所以,其所依賴的是本級政府與本級國有單位之間的委托代理關系(標識為⑤,用實線表示)。

(三)政府部門財務報告審計客體的界定

政府部門財務報告審計所依賴的是本級政府與本級國有單位之間的委托代理關系,根據經典審計理論,其審計客體應該是本級國有單位,圖1中,本級國有單位包括三種類型,一是本級財政部門,二是本級國有資源管理部門,三是本級國有資源使用單位,這些單位作為政府部門財務報告審計的具體情形不同。

本級財政部門一方面作為一個政府部門,要編制部門財務報告,此時,財政部門是獨立的會計主體,要納入政府部門財務報告審計客體。但是,財政部門還以本級政府作為會計主體,負責總預算會計,編制財政總預算會計報表,在這種情形下,財政部門作為財政總預算會計報表的編制機構,并不納入政府部門財務報告審計客體,財政總預算會計報表納入本級政府綜合財務報告的審計范圍。

本級國有資源管理部門是指一些具有國有資源管理職能的政府部門,這些部門,一方面作為政府部門,是獨立的會計主體,要編制政府部門財務報告,屬于政府部門財務報告審計客體。但是,由于這種部門具有國有資源管理職能,有些情形下,還會以本級政府作為會計主體,站在本級政府的角度負責一些會計核算并編制一些國有資源的會計報表。例如,農業綜合開發資金會計報表、土地儲備資金財務報表、物資儲備資金會計報表等,在這些情形下,會計主體是本級政府,這些國有資源部門只是會計核算及報表編制部門,不納入政府部門財務報告審計客體,這些會計報表納入本級政府綜合財務報告的審計范圍。

本級國有資源使用單位又分為兩類,一類是納入部門決算管理范圍的單位,簡稱為部門預算單位;另一類是國有企業。從邏輯上來說,上述兩類單位都可以稱為政府機構,不少國家將二者都納入政府部門財務報告審計客體,“美國聯邦部門與單位財務報告由每個聯邦部門與單位負責編制”[3],“澳大利亞政府單位分為營利單位和非營利單位兩類”[3],澳大利亞政府部門包括“聯邦實體”與“聯邦公司”[4],但是,中國是社會主義國家,國有企業數量較多且體量巨大,通常不將國有企業作為政府機構,而是作為獨立的市場主體,所以,政府部門財務報告并不包括國有企業,只包括部門預算單位。財政部《政府部門財務報告編制操作指南(試行)》第五條規定,“政府部門財務報告由部門及部門所屬的行政事業單位,與同級財政部門有預算撥款關系的社會團體編制”。對于國有企業,采取以股權投資的方式出現在政府綜合報告中,并不納入政府合并報表的合并范圍。《政府綜合財務報告編制操作指南(試行)》第十一條規定,“編制政府綜合會計報表時,應根據政府持有股權的企業財務會計決算報表中資產負債表的所有者權益和應付股利,以及利潤表中的綜合收益總額,乘以國有權益比重分別計算長期投資、應收股利、投資收益的金額,并編制調整分錄”。總體來說,本級國有資源使用單位中作為政府部門財務報告審計客體的是部門預算單位,也就是納入部門決算管理范圍的行政單位、事業單位和社會團體,并不包括國有企業。

以上分別分析了本級財政部門、本級國有資源管理部門、本級國有資源使用單位作為政府部門財務報告審計客體的具體情形,事實上,本級財政部門、本級國有資源管理部門作為獨立的會計主體時,也是部門預算單位。總體來說,從本級政府的審計需求出發,政府部門財務報告審計客體是部門預算單位,包括本級財政部門、本級國有資源管理部門和本級國有資源使用單位中的部門預算單位。

以上是從本級政府的審計需求出發對政府部門財務報告審計客體的分析,在一些特殊情形下,一些部門預算單位作為代理人,也可能出現審計需求,此時,也有審計客體問題。一般來說,部門預算單位的審計需求可能有三種情形,一是將政府部門財務報告審計作為信號傳遞機制,將某些信號傳遞給某些國家機關或國家機關之外的利益相關者,此時,審計客體是部門預算單位本身;二是將政府部門財務報告審計作為保險機制,為國家機關之外的利益相關者使用本單位的財務報告提供一定的保障,此時,審計客體仍然是部門預算單位本身;三是將政府部門財務報告審計作為揭示機制,以促進部門預算單位更好地履行其財務報告責任,此時,審計客體還是部門預算單位本身。綜合上述三種情形,基于代理人的審計需求,政府部門財務報告審計客體都是部門預算單位本身。

(四)政府部門財務報告審計客體的兩種觀點評析

本文前面的文獻綜述指出,現有文獻關于政府部門財務報告審計客體有資金觀和報表觀,下面,用本文前面提出的政府部門財務報告審計客體的理論框架來評析這兩種觀點。

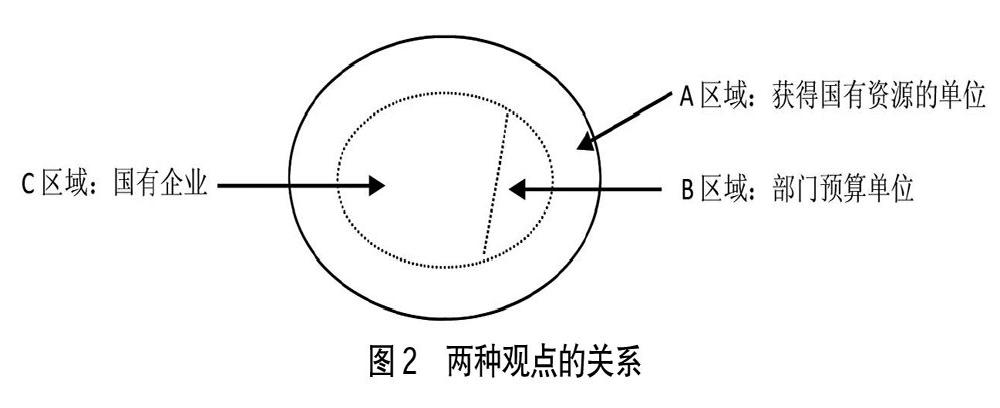

資金觀認為,凡是使用財政資金的單位,都應該納入政府部門財務報告審計客體的范圍。報表觀認為,凡是編制政府部門財務報告的會計主體,都應該納入政府部門財務報告審計客體的范圍。這兩種所確定的政府部門財務報告審計客體范圍如圖2所示。

圖2中,A區域(圖中大圈用實線表示)是獲得國有資源的全部單位,根據資金觀,這些單位都屬于政府部門財務報告審計客體。

圖2中的小圈(用虛線表示)是獲得國有資源且編制會計報表的全體單位,由于其性質不同,又分為兩類,一是部門預算單位(小圈的右半部分),這些單位每年通過財政預算獲得國有資源,主要是納入部門決算管理范圍的行政單位、事業單位和社會團體;二是國有企業(小圈的左半部分),這些單位每年出納入國有資本經管預算,但只通過利潤分配或資本投資的方式與財政發生關聯。上述兩類編制報表的單位是否都要納入政府部門財務報告審計客體范圍呢?報表觀出現了分野,一種觀點是將所有的這些單位(部門預算單位和國有企業)都納入政府部門財務報告審計客體范圍,一些國有企業較少的國家采取這種方式,“美國聯邦部門與單位財務報告由每個聯邦部門與單位負責編制”[3],“澳大利亞政府單位分為營利單位和非營利單位兩類”[3],澳大利亞政府部門包括“聯邦實體”與“聯邦公司”[4];另外一種觀點是,只將部門預算單位納入政府部門財務報告審計客體范圍,將國有企業以股權投資的方式在政府合并會計報表中反映,國有企業既不納入政府部門財務報告審計客體范圍,也不納入政府合并會計的范圍,中國作為國有企業較多的社會主義國家,選擇了這種方式。筆者認為,報表觀的上述兩種做法都有其道理,在國有企業很少的國家,少量的國有企業主要提供公共服務產品,主要目的不是參與市場競爭,所以,這些國家的國有企業在性質上類似于政府部門,因此,納入政府部門財務報告審計客體范圍是合理的。中國的國有企業較多,不少的國有企業是市場競爭主體,并不是以提供公共產品為主要目的機構,所以,其性質更多地屬于市場競爭的企業,而不是政府部門,因此,不將這些企業納入政府部門財務報告審計客體范圍也是有道理的。

對于上述國有企業,根據資金觀,它們也應該納入政府部門財務報告審計客體范圍,本文前面已經指出,在國有企業很少的國家,少量的國有企業主要提供公共服務產品,在性質上類似于政府部門,因此,納入政府部門財務報告審計客體范圍是合理的。但是,當國有企業較多,不少的國有企業不是以提供公共產品為主要目的的機構,其性質更多地屬于市場競爭的企業,而不是政府部門,因此,不將這些企業納入政府部門財務報告審計客體范圍也是有道理的。所以,按資金觀所確定的政府部門財務報告審計客體范圍有不恰當之處。

圖2中還有一個區域,就是大圈與小圈之間的差距,位于這個區域的單位,可能是偶然地獲得一些國有資源,但是,并不編制正式的會計報表來報告這些國有資源的使用情況,這些單位通常是非國有單位或個人,由于這些單位既不是國有企業,也不編制正式的會計報表來反映國有資源的使用情況,因此,在報表觀看來,這些單位不應該納入政府部門財務報告審計客體范圍,但是,根據資金觀,這些單位也應該納入政府部門財務報告審計客體范圍。筆者認為,這些單位并不具有政府部門的性質,并且只是偶然性從政府獲得財政資源,通常也不會單獨以該項資源為會計主體來編制正式的會計報表,因此,難以納入政府部門財務報告審計客體范圍,如果強制要求各接受國有資源的非國有單位都以項目資源為會計主體來編制正式的會計報表,則可能增加了社會成本,并不符合成本效益原則。因此,筆者認為,資金觀不恰當,這個區域的單位不納入政府部門財務報告審計客體范圍。

當然,對于處于圖2中大圈與小圈之間區域的這些單位,不納入政府部門財務報告審計客體范圍,并非是放棄審計監督,可以借鑒美國聯邦政府《單一審計法》的做法對這些單位實施審計監督。美國聯邦政府《單一審計法》要求所有接受一定數額聯邦財政資金的單位接受單一審計,審計內容涉及資金使用的合規性、相關財務信息的真實性,還關注對于這些資金是否建立了恰當的內部控制以保障其按規定的用途使用[12]。由于聯邦單位都納入聯邦政府財務報告審計的范圍,所以,適用《單一審計法》的主要是非聯邦單位(包括州、地方政府、接受聯邦支助的私營機構)。這些單位只是偶然聯邦政府獲得財政資源,與聯邦政府部門或機構有很大的區別,因此,沒有納入政府部門財務報告審計客體范圍。從理論邏輯來說,《單一審計法》符合報表觀,而如果按資金觀的理論邏輯,這些非聯邦單位都應該納入政府部門財務報告審計客體范圍,這顯然不恰當。

綜合上述分析,關于報表觀和報表觀有如下結論:報表觀認為,凡是編制政府部門財務報告的會計主體,都應該納入政府部門財務報告審計客體的范圍,具體又有兩種情形,一是會計主體是包括部門預算單位,并不包括國有企業;二是會計主體既包括部門預算單位,也包括國有企業,前者適用于國有企業很少的國家,后者適用于國有企業較多的國家;資金觀認為,凡是使用財政資金的單位,都應該納入政府部門財務報告審計客體的范圍,這種觀點將國有企業及偶然獲得國有資源的非國有單位都納入了政府部門財務報告審計客體的范圍,不恰當地擴大了政府部門財務報告審計客體范圍。

四、結論和啟示

世界各國政府都重視政府財務報告制度,政府財務報告制度離不開政府財務報告審計制度建設,政府部門財務報告審計客體是政府財務報告審計制度的重要內容,本文以經典審計理論中的審計客體理論為基礎,提出一個關于政府部門財務報告審計客體的理論框架。

政府部門財務報告審計依賴的是本級政府與本級國有單位之間的委托代理關系,從本級政府作為委托人的審計需求出發,代理人是審計客體,政府部門財務報告審計客體是部門預算單位,包括本級財政部門、本級國有資源管理部門和本級國有資源使用單位中的部門預算單位;從本級各國有單位作為代理人的審計需求出發,代理人本身是審計客體,政府部門財務報告審計客體是部門預算單位本身。政府部門財務報告審計客體的兩種觀點中,報表觀具體又有兩種情形,一是會計主體僅包括部門預算單位;二是會計主體包括部門預算單位和國有企業,前者適用于國有企業很少的國家,后者適用于國有企業較多的國家;資金觀認為將國有企業及偶然獲得國有資源的非國有單位都納入了政府部門財務報告審計客體的范圍,不恰當地擴大了政府部門財務報告審計客體范圍。

本文的研究啟示我們,政府部門財務報告審計客體的選擇是有理論邏輯的,并不隨心所欲,以國有資源委托代理關系為基礎,也有多種選擇,不同的選擇會有不同的審計范圍及審計結果,因此,在政府部門財務報告審計制度建構中,要高度重視審計客體的選擇。

【參考文獻】

[1] 常迎迎.建立健全政府財務報告審計制度的幾點思考[J].財務與會計,2015(7):54-54.

[2] 洪學智.政府財務報告審計與公開機制建設探析[J].財務與會計,2016(11):26-27.

[3] 房巧玲,田世寧.美國、澳大利亞政府綜合財務報告審計實踐的發展與比較[J].會計之友,2018(10):6-12.

[4] 李宗彥,郝書辰.權責發生制政府財務報告審計制度探討——英、澳兩國實踐經驗及啟示[J].審計研究,2018(1):51-58.

[5] 周曙光,陳志斌.國家治理視域下政府財務報告審計的機制構建[J].會計與經濟研究,2019(11):19-30.

[6] 周曙光,陳志斌.政府財務報告審計與企業財務報表審計比較研究[J].財務與會計,2020(3):41-44.

[7] 王健棟.權責發生制政府財務報告審計的思考[J].行政事業資產與財務,2017(6):86-87.

[8] 孫煥偉.關于建立健全政府財務報告審計制度的幾點思考[J].經貿實踐,2018(17):123-123.

[9] 鄭石橋,宋海榮.政府審計客體:理論框架和例證分析[J].會計之友,2015(16):126-132.

[10] 鄭石橋.團隊生產、審計主題和審計客體選擇[J].會計之友,2015(3):130-136.

[11] 鄭石橋.審計理論研究:基礎理論視角[M].北京:中國人民大學出版社,2016.

[12] 胡繼榮,包玉婷.美國聯邦政府單一審計制度及其借鑒意義[J].審計研究,2008(4):30-33.

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

大眾投資指南(2020年10期)2020-07-24 08:03:38

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

活力(2019年19期)2020-01-06 07:35:32

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

現代商貿工業(2016年35期)2016-04-09 06:59:34