重污染行業環境信息強制性披露規范研究

2021-02-01 06:24:44張志鵬

中國礦業大學學報(社會科學版) 2021年3期

姚 圣,張志鵬

引 言

我國自2007年頒布《環境信息公開辦法(試行)》以來,開始不斷建設與完善上市公司環境信息披露制度。2016年,中國人民銀行等七部委聯合發布《關于構建綠色金融體系的指導意見》,提出逐步要求上市公司強制性披露環境信息:(1)原環保部重點排放單位名單中的上市公司自2017年起強制披露環境信息;(2)2018年起,上市公司需解釋未披露環境信息的原因;(3)到2020年,全部上市公司強制披露環境信息。2017年6月,證監會與原環保部簽署《關于共同開展上市公司環境信息披露工作的合作協議》,目的是在此基礎上加強對環境信息強制性披露制度的建設,監督企業履行環保義務。2017年12月,證監會發布《公開發行證券的公司信息披露內容與格式準則第2號——年度報告的內容與格式》和《公開發行證券的公司信息披露內容與格式準則第3號——半年度報告的內容與格式》,進一步提出不同范圍的上市公司應采取不同方式披露環境信息,重點排污上市公司需采取強制性披露原則披露環境信息,其他上市公司采取“遵守或解釋”原則披露環境信息,同時支持上市公司自愿披露環保治污信息。

2018年,證監會副主席方星海在綠金委年會上再次提出,要求全部上市公司在2020年底強制性披露環境信息。然而,目前與環境相關的法律主要要求重點排污企業公開披露環境信息,環境信息強制性披露制度尚未全面建立。究其原因,一方面是當前我國上市公司環境信息披露模式仍然是以自愿為主,強制披露的主體范圍極為有限;另一方面,我國目前尚未提出上市公司環境信息強制性披露規范,各上市公司沒有形成規范的披露標準,給環境信息強制性披露工作帶來了困難。

由于重污染行業的高污染性和環境破壞性,以及我國目前對環境信息強制性披露制度的建設與推進,本文提出各重污染行業需強制性披露環境信息,并且在研究當前各重污染行業環境信息披露狀況的基礎上進行歸納總結,最終研究并設計了重污染行業環境信息強制性披露的指導性規范,為環境信息強制性披露制度的建立健全提供參考。

一、 文獻回顧

(一) 關于環境信息披露內容的研究

在企業應披露的環境信息內容方面,Wiseman(1982)認為企業環境信息披露的內容應當包括環保投入、環境污染情況、是否有與環境有關的訴訟及其他信息。馮淑萍等(1995)則從污染治理的角度提出環境報告中需披露企業為防治污染所發生的費用、因污染而產生的費用。孟凡利(1999)提出應在報表外披露環境政策,在報表內披露環境資產、負債、損失和收益。李建發和肖華(2002)提出公司還應披露環境業績評價和環境方針。Patten et al(2003)認為企業還應披露與環保相關的法律法規、規章政策以及企業當前所面臨的環境風險。Fekrat et al(2006)提出企業還應披露政府、投資者、社會公眾、媒體等外部利益相關者對企業環境行為的看法。

在企業披露環境信息內容的形式方面,Kreuze et al(1996)認為企業環境信息披露的內容既要有定性描述,又要有定量分析。鄭飛鴻等(2018)發現,目前我國上市公司披露的環境信息較為凌亂,定性敘述多,定量分析少。朱煒等(2019)研究發現,環境表現好的企業會更多地通過獨立報告披露定量信息,而環境表現差的企業會選擇性地披露定性信息。任力等(2017)將環境信息分為硬披露信息和軟披露信息兩個類型,并發現硬披露信息對企業價值產生影響。

(二) 關于環境信息披露方式的研究

在企業披露環境信息的載體方面,Hughes et al(2001)發現企業披露環境信息的主要載體包括:董事會報告、討論與補充部分、財務報表、附注、社會責任報告等。Comier et al(2011)認為社會責任報告可以補充披露報表中未披露的環境信息。季曉佳等(2019)研究發現,隨著新媒體的加入,媒體使得環境信息的披露量得到了顯著提升。

在企業披露環境信息的模式方面,付程(2007)認為結合價值法與事項法的獨立環境報告模式可以更好地披露環境信息。肖序(2010)將環境信息披露方式分為環境報告書模式、增加環境信息內容的財務報告模式和獨立環境報告模式。Frost(2011)通過對比企業年報、單獨報告、網絡公布披露等多種環境信息披露方式,發現單獨報告披露是最好的披露形式,而企業年報披露是最差的。Clarkson et al(2013)認為與在年報中披露的方式相比,通過報道和網絡公開披露企業的環境信息是一種更好的披露模式。李哲(2018)研究發現,多言寡行的環境信息披露模式降低了信息傳遞效率和資產定價效率,已被投資者和監管者所摒棄。

從現有研究來看,雖然國內對環境信息披露的研究時間不長,但是近些年對披露內容和方式的研究在不斷地豐富和完善。在企業環境信息披露內容方面,學者們不斷提出和豐富企業應該披露的內容,但是目前尚未形成統一的披露內容的標準。在企業環境信息披露方式方面,隨著時間的推移,越來越多的披露方式被提出,但是尚未形成規范的披露方式。這為企業環境信息披露工作的實施帶來了困難。同時,目前少有學者從環境信息審計的角度研究企業的環境信息披露。因此,本文設計了重污染行業環境信息強制性披露規范,提出并規范了重污染行業環境信息強制性披露的內容和方式,豐富了對企業環境信息強制性披露的研究,為企業環境信息強制性披露工作提供借鑒,也為獨立第三方審計企業環境信息提供了依據。

二、 重污染行業環境信息披露現狀分析

為了研究重污染行業環境信息披露的情況,本文首先選取了煤炭、釀酒、石化、鋼鐵、火電、水泥和造紙7大重污染行業作為目標研究行業;然后從這7大行業中共選取179家上市公司作為樣本,其中:煤炭企業22家、釀酒企業31家、石化企業30家、鋼鐵企業24家、火電企業28家、水泥企業20家、造紙企業24家;最后在國泰安數據服務中心和巨潮資訊網站獲取了各樣本公司在2014—2017年這四年的年報以及公開發布的社會責任報告。

本文借鑒沈洪濤等(2104)和朱煒等(2019)的研究,在內容分析法的基礎上結合《上市公司環境信息披露指南》以及《環境信息公開辦法(試行)》對企業環境信息披露的要求,設計了包含:(1)環保投入和技術開發;(2)環保貸款;(3)環保訴訟、賠償、獎懲;(4)與環保相關的政府撥款與稅收減免;(5)其他與環境有關的收入、支出項目;(6)環保政策對企業的影響;(7)污染物的處理及減輕情況;(8)ISO環境體系認證;(9)環境治理舉措;(10)環保理念和目標等10項在內的環境信息披露水平評價體系,并分為定量披露和定性披露兩個維度,進行評價打分。打分規則為:未披露相關信息為0分,一般非貨幣性表述為1分,具體非貨幣性表述為2分,貨幣性表述為3分。最后將10個項目的得分匯總,得到該企業環境信息披露水平得分。

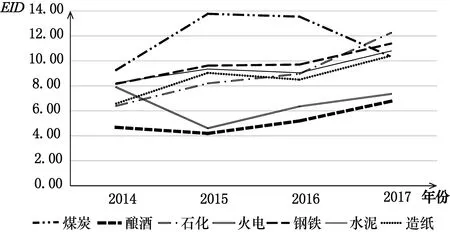

本文根據樣本公司公布的年報計算出各行業2014—2017年間每年度的平均環境信息披露水平(EID),為便于觀察變化趨勢,繪制成圖1,其報告了2014—2017年各重污染行業年度EID均值的變化趨勢。

圖1 2014—2017年各重污染行業年度EID均值的變化趨勢

由圖1可以看出:(1)總體來看各行業之間EID均值差距較大,其中EID均值相差最大的兩個行業為煤炭行業和釀酒行業。但隨著時間的變化,兩個行業之間EID均值的差值在減少,表明各重污染行業環境信息披露水平具有較大差距,并且這種差距隨著時間在逐漸減小,各重污染行業都在逐漸重視環境信息披露工作;(2)除煤炭行業和火電行業外,其他重污染行業的年度EID均值隨著年份整體呈上升趨勢,表明大部分重污染行業企業的環境信息披露水平在升高,環境信息披露意識在增強;(3)整體來看,各重污染行業的年度EID均值在4~14之間,然而EID滿分總分為30分,表明重污染行業企業環境信息披露水平整體還較低。

本文根據樣本公司的年報和社會責任報告歸納了各重污染行業企業2014—2017四年的環境信息披露情況。匯總方式如下所示:

MJ=J行業2014—2017年披露M信息公司總數÷J行業公司總數×100%

NJ=J行業2014—2017年以N方式披露的公司總數÷J行業公司總數×100%

其中:

J=煤炭、釀酒、石化、火電、鋼鐵、水泥、造紙

M=污染物、環保理念、環保措施、環保投資、環保獎懲

N=貨幣信息、社會責任報告、單獨披露、圖表

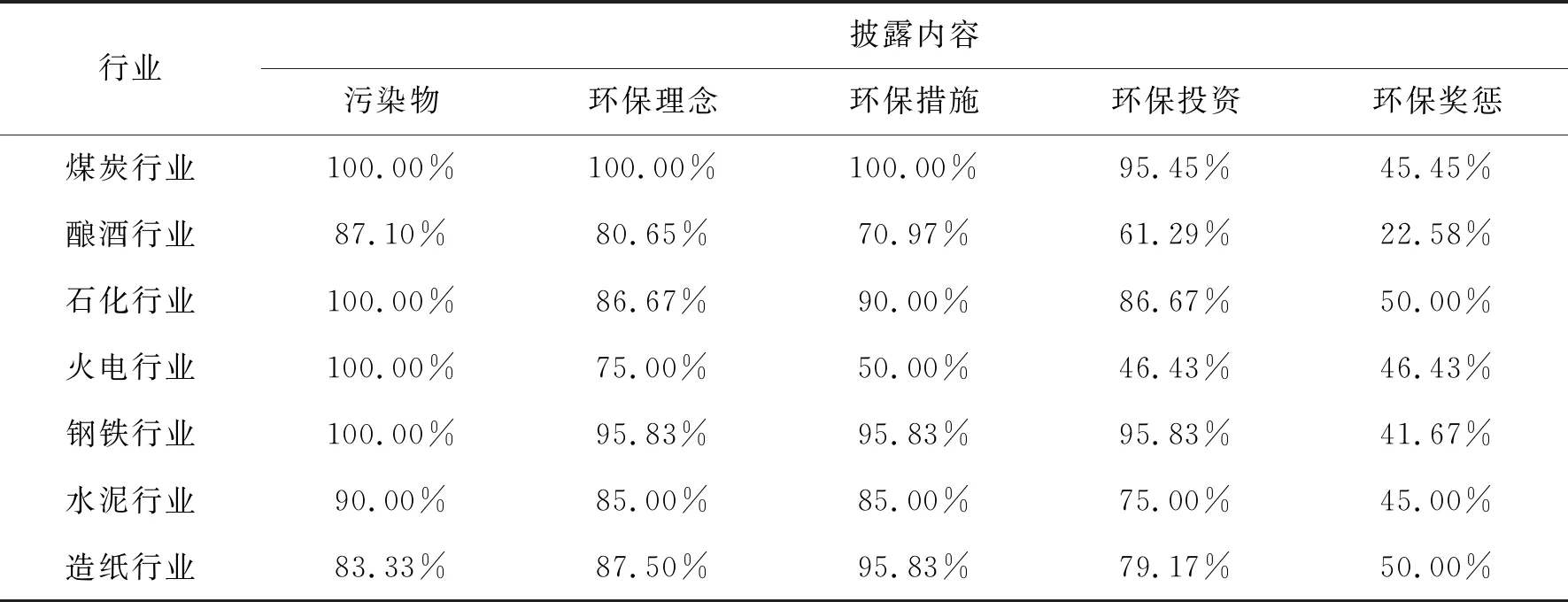

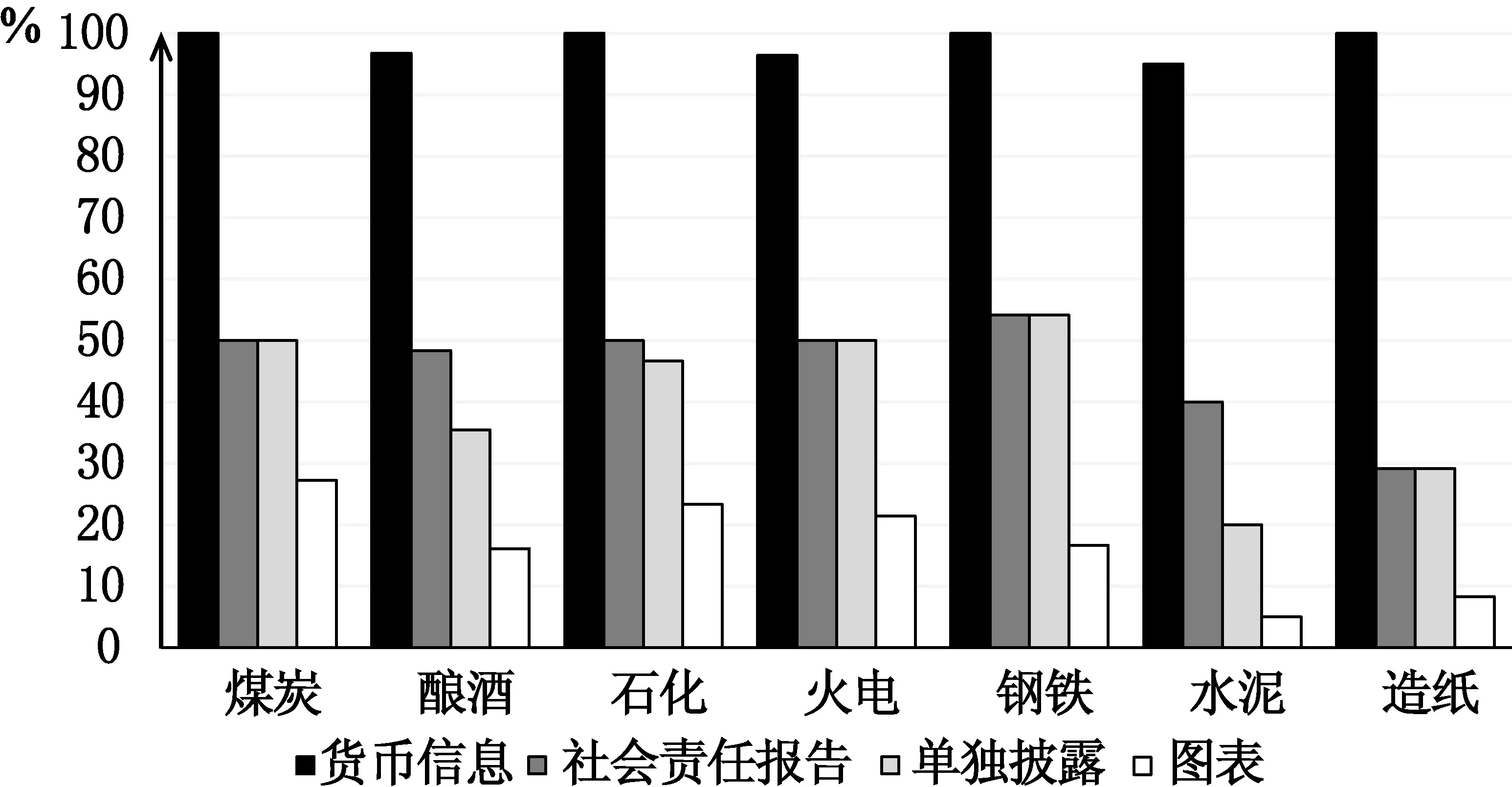

對各重污染行業2014—2017年的環境信息披露情況歸納匯總的結果如表1和圖2所示。表1展示了各重污染行業環境信息披露內容的情況,圖2展示了各重污染行業環境信息披露方式的情況。

由表1可以看出:(1) 同一行業對不同披露項目的披露程度差距較大,并且各行業披露內容的結構基本相同,對污染物和環保理念的披露較多,對環保獎懲的披露較少;(2) 各行業之間每個披露項目的披露比例差距較大,其中尤以環保措施和環保投資的差距最為明顯;(3) 除釀酒行業外,其他重污染行業2014—2017年間所有公司都至少進行過一次環境信息披露,表明重污染行業企業環境信息披露的自愿性較高。

表1 2014—2017年各重污染行業披露環境信息內容匯總表

由圖2可以看出各行業間的環境信息披露方式具有相同的結構:(1) 以貨幣的方式披露環境信息的比例較高,但是結合前面各行業每年EID均值較低的情況,可以看出各行業雖然有以貨幣方式披露環境信息的情況,但是頻率不高,即以貨幣披露的環境信息雖然存在但是較少;(2) 各行業中較少公司以社會責任報告或獨立環境報告披露環境信息,大部分公司還是以年報為主要的環境信息披露載體;(3) 各行業中以圖表的形式披露環境信息的公司較少,大部分公司都是以文字敘述的形式披露環境信息。

圖2 2014—2017年各重污染行業披露環境信息方式匯總

通過對重污染行業環境信息披露狀況的研究,發現重污染行業環境信息披露還存在以下問題:

1. 多披露定性信息,較少披露定量信息

由表1可以看出,我國重污染行業企業的環境信息披露內容多為環保目標、政策、舉措、污染物類別等定性信息,較少披露甚至未披露環保投資金額、資源消耗、廢物排放量、環境獎懲金額等實質性的定量信息。這就使信息需求者不能準確獲取企業環境信息,進而做出錯誤決策,同時也使得監管部門不能及時獲取和掌握各重污染行業企業的環境信息,不能正確引導各重污染行業的發展。

2. 披露的環境信息不夠詳細

雖然大部分重污染行業企業都進行了環境信息的披露,但是披露的詳細程度不夠。樣本公司中只有小部分上市公司在社會責任報告中單獨披露環境信息,但也只是對企業環境行為的定性描述,每個重污染行業中只有個別幾家企業對環境信息進行了詳細的披露。

3. 披露的環境信息內容不規范

重污染行業披露的環境信息缺乏規范性。各企業以自愿性的原則披露環境信息,更多地披露自身履行責任的信息,較少披露環境破壞信息。不同行業不同企業披露的內容千差萬別,這為信息需求者獲取環境信息帶來不便,所以各重污染行業亟需設計一個環境信息強制性披露規范來統一各行業各企業環境信息的披露內容。

4. 披露環境信息的方式不規范

由于目前的法律規章和會計準則并未明確規定環境信息披露的方式,所以我國各重污染行業披露環境信息的方式眾多。目前環境信息披露的載體包括年報、社會責任報告、獨立的環境報告等。對于同一項環境信息披露內容,不同的企業會通過不同的載體在不同的位置進行披露,這為信息需求者獲取環境信息帶來困難,不能及時有效地獲取不同企業的環境信息,所以各重污染行業亟需設計一個環境信息強制性披露規范來統一企業環境信息的披露方式。

5. 披露的環境信息未進行第三方鑒證

企業的環境信息具有較強的專業性,環境信息的使用者缺乏鑒別環境信息真偽的能力,因此需要獨立第三方來確保企業披露的信息的真實性和準確性。但是各重污染行業目前還沒有針對環境信息審計的標準,所以各重污染行業亟需設計一個環境信息強制性披露規范來為第三方鑒證環境信息提供依據。

6. 披露的環境信息未包括該行業特有的環境信息

各重污染行業企業的環境信息披露目前并沒有給出每一個行業特有的環境信息。例如,煤炭行業并沒有明確披露煤炭采掘污染地下水、煤炭挖掘導致有害氣體排放、煤炭運輸途中煤塵飛揚及其對環境的破壞、煤炭開采結束后環境恢復的處理方法等。大部分煤炭企業都未披露這些煤炭行業特有的并且應該披露的環境信息,同樣的情況也存在于其他的重污染行業中,所以各重污染行業亟需設計一個環境信息強制性披露規范來幫助各重污染行業企業披露該行業特有的環境信息。

三、 重污染行業環境信息強制性披露指導性規范

在對各重污染行業環境信息披露情況的研究中,本文發現目前重污染行業環境信息披露仍然存在著披露內容不統一、披露程度不詳細、披露方式不規范、無獨立第三方鑒證等不足之處。為了幫助重污染行業企業更好的披露環境信息,本文采用歸納總結的方法,設計了重污染行業環境信息強制性披露規范,此規范規定了各重污染行業環境信息強制性披露的內容、方式及程度、載體等方面,也為獨立第三方鑒證提供了標準和依據。

(一) 披露內容

本文將重污染行業企業應該強制性披露的環境信息分為:企業環境政策信息、企業環境責任信息、企業環境保護信息、企業環境績效信息、企業環境影響信息、各行業特有環境信息和企業環境信息質量控制信息等7個大類,每一大類的具體信息如下,其中表2~表8匯總了各類信息披露的內容、載體和方式。

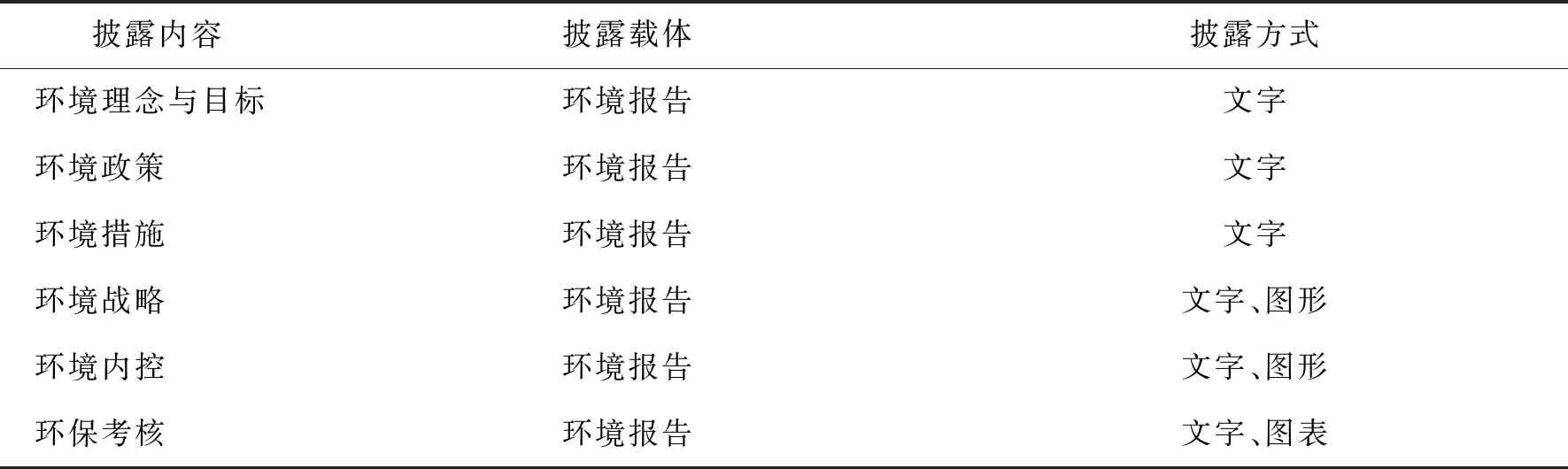

1. 企業的環境政策信息(見表2)

企業的環境政策信息包括:(1)企業的環境理念、目標、政策、措施、戰略及執行情況;(2)企業的環境內部控制方法和執行情況;(3)企業的環保考核方法和執行情況。

表2 企業環境政策信息披露的內容、載體和方式匯總

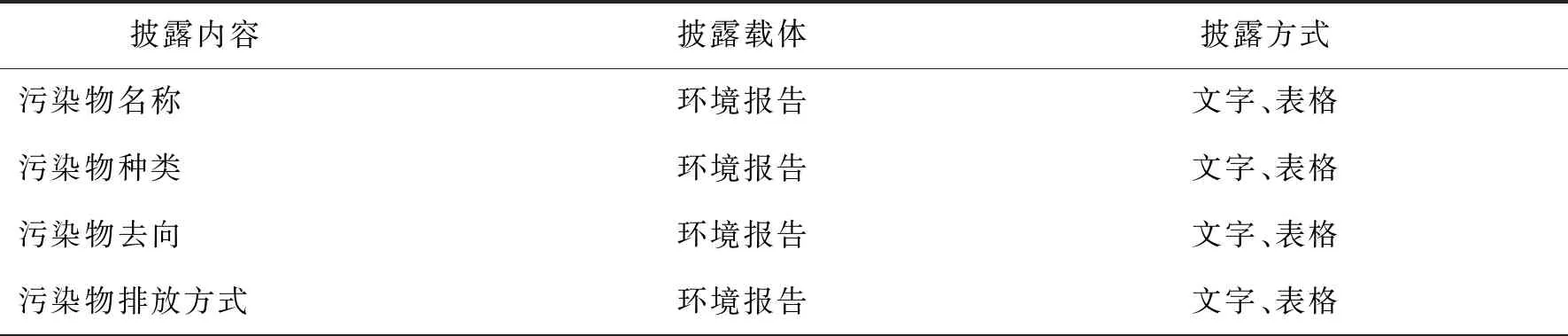

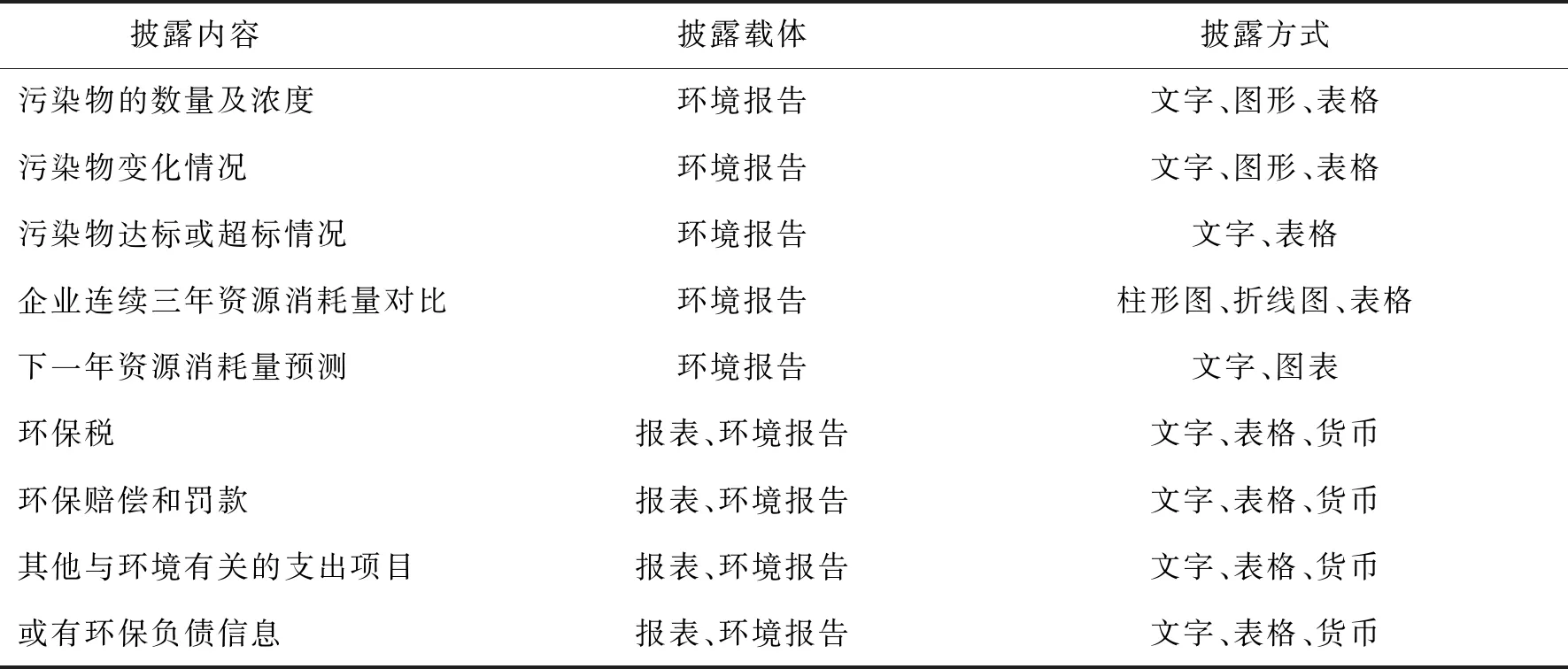

2. 企業的環境責任信息(見表3)

表3 企業環境責任信息披露的內容、載體和方式匯總

續表3

企業的環境責任信息包括:(1) 企業生產過程中產生的污染物的名稱、種類、去向和排放方式,以及污染物的數量、濃度、變化情況和達標或超標情況;(2) 企業連續三年資源消耗量對比情況;(3) 企業對下一年資源消耗量預測情況;(4) 企業繳納的環保稅,支付的環保賠償和罰款;(5) 企業支付的其他與環境有關費用;(6) 企業的或有環保負債信息。

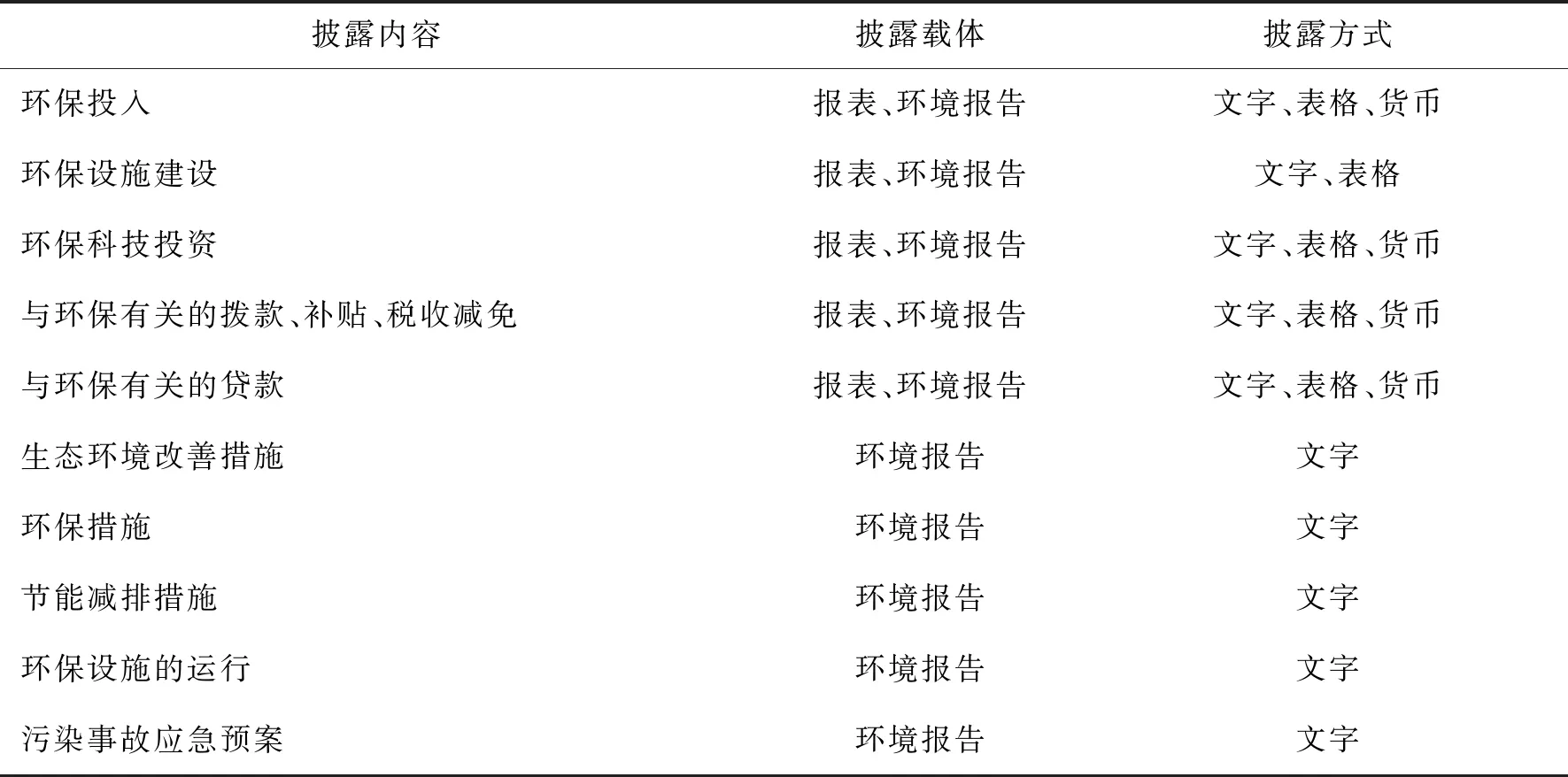

3. 企業的環境保護信息(見表4)

表4 企業環境保護信息披露的內容、載體和方式匯總

企業的環境保護信息包括:(1) 企業在環保方面的投入;(2) 企業環保設施的建設和應用情況,企業的環保科技投資情況;(3) 與環保有關的撥款、補貼、稅收減免以及為環保進行的貸款;(4) 企業的生態環境改善措施、環保措施和節能減排措施;(5) 企業對污染事故的應急預案。

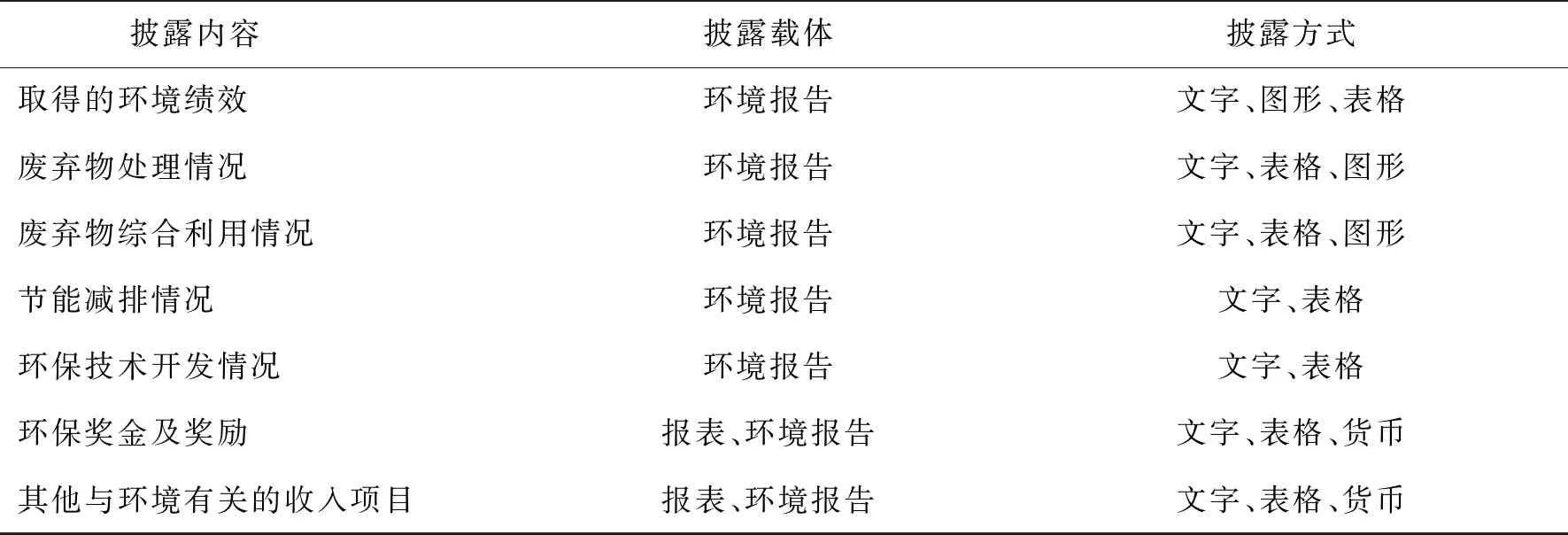

4. 企業環境績效信息(見表5)

表5 企業環境績效信息披露的內容、載體和方式匯總

企業環境績效信息包括:(1) 企業當年取得的環境績效;(2) 企業的廢棄物處理和利用情況;(3) 企業節能減排取得的效果;(4) 企業環保技術的開發情況;(5) 企業獲得的環保方面的獎金及獎勵;(6) 企業獲得的其他與環境有關的收入。

5. 企業環境影響信息(見表6)

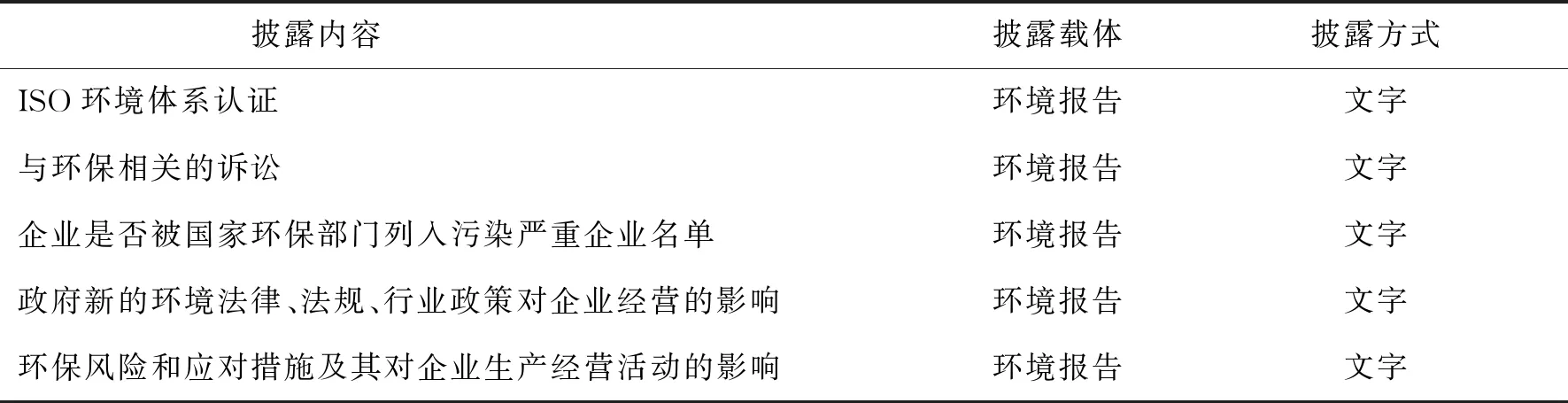

表6 企業環境影響信息披露的內容、載體和方式匯總

企業環境影響信息包括:(1) ISO環境體系認證信息;(2) 與環保相關的訴訟;(3) 是否被環保部門列入污染嚴重企業名單;(4) 政府新公布的環境法律、法規、行業政策對企業生產經營的影響;(5) 企業的環保風險與應對措施以及環保風險對企業的生產經營活動產生的影響。

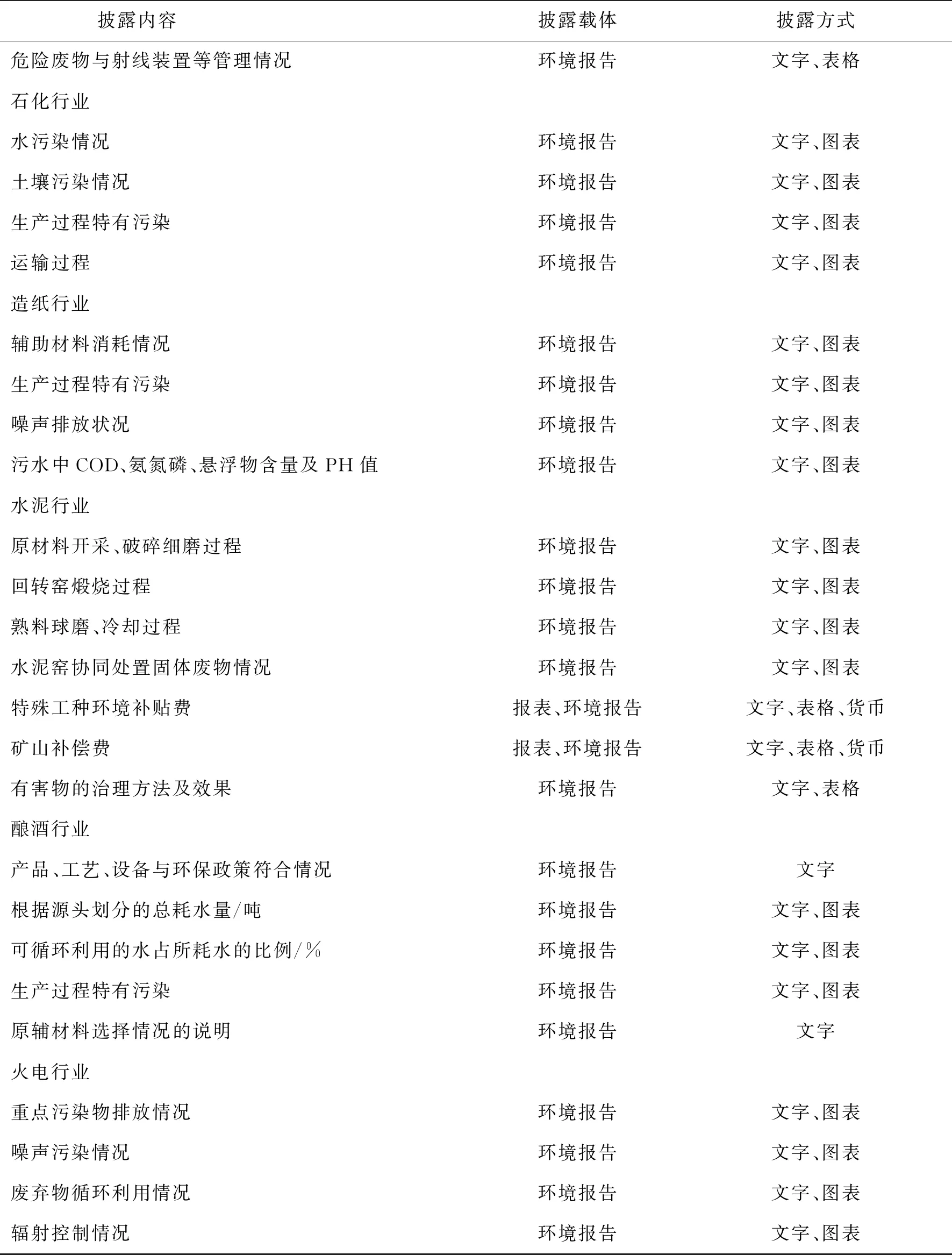

6. 各重污染行業特有的環境信息(見表7)

表7 各重污染行業特有環境信息披露的內容、載體和方式匯總

續表7

煤炭行業特有的環境信息包括:(1) 企業擁有的煤炭資源剩余量;(2) 企業的屬于行業特有的生態環境破壞情況(如土地塌陷、水資源污染、煤矸石污染、運輸粉塵污染);(3) 企業的土地復墾情況及企業的預提復墾費用;(4) 企業環境恢復成本和礦井填埋成本;(5) 企業環境恢復情況;(6) 企業煤炭的運輸方式,運輸過程產生的污染及治理方法。

鋼鐵行業特有的環境信息包括:(1) 入爐焦比(千克/噸鐵)、噴煤量(千克/噸鐵);(2) 水重復利用率、煤氣放散率、灰/混泥回收利用率;(3) 新水消耗量(立方米/噸鐵);(4) 鍋爐改造情況,耗能指標及排放情況;(5) 放射性同位素與射線裝置等管理情況。

石化行業特有的環境信息包括:(1) 水污染情況(廢水有機特征污染物、泄漏檢測值、揮發性有機液體、PH值檢測、懸浮物、油類含量);(2) 土壤污染情況(顆粒物、鉆屑、罐底油污泥、活性污泥、粉煤灰、固結物、廢棄催化劑、廢頁巖渣、金屬污染物);(3) 生產過程(“跑、冒、露、滴”情況、燃燒過程、生產事故、冷卻水、原材料純度、反應完全度、副反應);(4) 運輸過程(運輸損耗、事故、泄露,原材料、成品運輸過程中產生的污染)。

造紙行業特有的環境信息包括:(1) 輔助材料消耗情況(清水、外購電力、蒸汽、煤炭資源);(2) 生產過程特有污染(廢紙、廢纖維、污泥、廢棄包裝物);(3) 噪聲排放狀況;(4) 污水中懸浮物、COD、氨氮磷含量及PH值。

水泥行業特有的環境信息包括:(1) 原材料開采、破碎細磨過程(礦山開采、粉塵污染、噪聲排放情況);(2) 回轉窯煅燒過程(粉塵污染、廢氣排放、廢窯磚處理情況);(3) 熟料球磨、冷卻過程(冷卻廢水處理、噪聲排放情況);(4) 水泥窯協同處置固體廢物情況;(5) 特殊工種環境補貼費;(6) 礦山補償費;(7) 有害物的治理方法及效果。

釀酒行業特有的環境信息包括:(1) 產品、工藝、設備與環保政策符合情況;(2) 根據源頭劃分的總耗水量/噸(井水、溪水、河水、湖水、海水淡化的水資源、自來水等);(3) 可循環利用的水占所耗水的百分比;(4) 生產過程(酒糟、爐渣、廢酵母、廢硅藻土等復用率以及冷/熱凝固物產生總量);(5) 原輔材料選擇情況的說明(是否會損害人體健康、是否對生態環境有負面影響、原料中可循環再生材料所占比例)。

火電行業特有的環境信息包括:(1) 重點污染物排放情況(塵粒、氧化氮、粉煤灰渣);(2) 廢棄物循環利用情況;(3) 輻射控制情況;(4) 噪聲污染情況(生產過程噪音對居民的影響)。

7. 企業環境信息質量控制信息(見表8)

表8 企業環境信息質量控制信息披露的內容、載體和方式匯總

企業環境信息質量控制信息包括:(1) 企業環境信息審計情況;(2) 企業環境信息質量保證說明。

(二) 披露方式及程度

企業環境信息披露方式包括文字描述、表格對比和圖形分析以及三種方式的結合,本文設計的規范中采用了三者結合的方式,同時本文設計的規范把環境信息披露的詳細程度規定為文字描述、數字描述和貨幣描述這三個等級,概念性信息以文字方式描述,數量性信息以數字方式描述,金額信息以貨幣方式描述。

(三) 披露載體

考慮到目前環境信息披露存在的信息過于分散導致不利于查找的問題,本文最終選擇采用發布獨立的環境信息報告的方式來進行環境信息披露,對于報表和年報中已經披露的與環境有關的信息也會在獨立的環境信息報告中進行披露來方便信息需求者獲取相關環境信息。

四、 結論建議

本文選取煤炭、釀酒、石化、鋼鐵、火電、水泥和造紙這7大重污染行業中的179家上市公司為樣本,通過對這179家上市公司2014—2017年的環境信息披露狀況的研究,發現重污染行業企業環境信息披露存在披露內容不統一、披露程度不詳細、未披露行業特有環境信息、披露方式不規范、無獨立第三方鑒證等不足之處。本文認為雖然目前環境信息強制性披露制度尚未全面建立,但是強制性環境信息披露終將取代自愿性環境信息披露,因此設計了重污染行業環境信息強制性披露規范,此規范將重污染行業企業應該強制性披露的環境信息分為:環境政策信息、環境責任信息、環境保護信息、環境績效信息、環境影響信息、各行業特有環境信息和環境信息質量控制信息7個大類,并規定了每一大類需披露的具體內容以及披露方式、程度和載體等。此規范幫助各重污染行業統一了披露的內容,強化了披露的詳細程度,規范了披露的方式,在更好的幫助各重污染行業企業進行環境信息強制性披露工作的同時也為獨立第三方對企業環境信息審計提供了標準和依據。

為了推進重污染行業的環境信息披露工作,早日實現重污染行業環境信息強制性披露,本文為企業外部監管者提出如下建議:

1. 政府監管部門應盡快建立環境信息強制性披露規范

自愿性的環境信息披露原則為企業的環境信息披露工作帶來諸多問題,也為利益相關者獲取企業的環境信息帶來諸多不便,同時企業自主披露環境信息也不便于政府的監督和管理,所以本文建議政府監管部門應該盡快建立環境信息強制性披露規范,來幫助企業更好地進行環境信息強制性披露工作。

2. 加強各重污染行業強制性環境信息披露的監管與獎懲

已有研究表明環境監管制度壓力會影響環境信息披露質量,環境監管制度的壓力越小,環境信息披露的質量也就越低。完善環境監管制度可以從完善環境業績評價體系和加強環境信息監管兩個方面進行。政府對企業環境信息披露的獎懲仍處于“多披露無獎勵,少披露無處罰”的狀況,在這樣的情況下,企業得不到應有的獎勵與處罰,就不會重視環境信息披露,所以政府應該建立健全對企業環境業績進行評價的指標體系,對取得不同環境業績的企業采取區別對待的方式,提出獎懲措施,加大處罰力度,這樣就可以幫助企業形成自主提高環境業績的動機。目前我國政府對于企業環境信息的監管仍不到位,環境信息監管有利于提高企業環境信息披露質量,所以政府應該構建環境信息監管體系,增強對企業的監督,促進企業提高披露質量。

3. 加強第三方審計部門對環境信息強制性披露的鑒證與監督作用

目前,我國各重污染行業企業還未聘請第三方審計部門對其披露的環境信息進行審計,在這種情況下,無法保證企業披露的環境信息的準確性,所以應該加強第三方審計部門對環境信息強制性披露的鑒證與監督作用,為相關決策者提供真實性有保障的信息。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

當代陜西(2019年7期)2019-04-25 00:22:18

中國生殖健康(2019年11期)2019-01-07 01:28:02

領導決策信息(2018年26期)2018-10-12 02:18:26

中華手工(2017年2期)2017-06-06 23:00:31

都市麗人(2015年5期)2015-03-20 13:33:49

中外會展(2014年4期)2014-11-27 07:46:46

中學科技(2009年10期)2009-12-10 08:53:14