房價泡沫測度及風險傳染分析

2021-02-04 07:19:16王可人孫紅果

中國集體經濟 2021年2期

關鍵詞:利率

王可人 孫紅果

摘要:文章研究房價泡沫測度及傳染路徑,運用湖南省2004~2018年年度數據,測算出歷年房價泡沫值。線性回歸結果發現,從宏觀層面來看,GDP、貸款利率對房價變動具有正向影響,商品零售價格指數對房價變動具有負向影響,從供給角度看,土地售價對房價變動具有正向影響,從需求角度看,人均可支配收入對房價變動具有負向影響,城鎮化率對房價變動具有正向影響。進一步建立VAR模型研究房價泡沫傳染機制,在結論的基礎上給出建議。

關鍵詞:房價泡沫;房地產開發投資;房地產貸款;城鎮化率;利率

一、引言

住房,一直是中國城鎮居民的最大消費,自有住房是中國城鎮居民最大愿望。對于處于中部地區的湖南省更是如此,由2000年的城鎮居民人均年收入6218.7元到2019年人均可支配收入39842元,城鎮居民的購房能力和購房欲望也逐年增加,但是房價增速遠超過收入水平的增加,湖南省的商品房市場平均售價自2000年的987元/平方米上升到2018年的5473.14元/平方米。一直以來,通過發展房地產來發展地方經濟,房地產市場處于過熱狀態,商品房的市場售價是否偏離其基礎價值,產生的泡沫是否已經到了要破裂的程度都是需要研究的熱點。

研究湖南省房地產泡沫即房地產泡沫傳染風險,是湖南省近幾年面臨的一個重要問題和亟待解決的問題,在泡沫破滅之前及時地檢測和識別泡沫,并清除房價泡沫誘發系統性風險的傳導機制,不僅能夠幫助政策者提前采取預防措施,避免破滅對社會經濟的嚴重沖擊,也能幫助投資者有效地規避房價下跌的損失。

二、文獻綜述

國內外研究房地產泡沫和房地產傳染風險的文獻有很多。國內外學者對房價過高房地產泡沫產生的原因進行分析,部分學者認為房地產泡沫是與宏觀經濟環境變化相關。Case(2000)的實證分析結論認為,房地產市場過度繁榮與宏觀經濟過熱之間存在內在聯系。Adalid & Detken(2007)以 OECD 國家數據為樣本, 研究發現在經濟繁榮階段流動性過剩會推動房價上漲,風險積聚,而在經濟蕭條階段,流動性不足則會導致房價下降,風險擴散。Bouchouicha&Ftiti(2012)分別分析了美國、英國的房地產市場和宏觀經濟環境之間的關系,發現在金融危機期間美國的房價與宏觀經濟波動呈現很強的正相關關系。李健,鄧瑛研究美國、日本、中國房價泡沫,認為貨幣因素是推動房價上漲的一個重要因素。高波,王輝龍,李偉軍認為居民預期和投機是中國城市房價泡沫的重要原因。史興杰,周勇(2014)運用Switching AR模型檢驗各省會城市的房地產泡沫。郭文偉(2016)研究發現我國各層次房地產市場均存在多個周期性泡沫,且內部分化嚴重。郭文偉(2018)研究發現中國香港房地產業起步較早,研究中國香港不同類型房價泡沫風險對于內地完善和細化房地產調控政策可以帶來有益的啟示。于雪從供需角度分析房地產價格影響因素,測度了日本東京和上海的房價泡沫,發現金融政策是影響房價泡沫拐點的短期因素,土地供給和房地產開發投資是影響房價泡沫拐點的中期因素,收入增長和人口增長是影響房價泡沫拐點的長期因素。劉海云和呂龍基于42個大中城市的季度數據,研究發現地理意義上的空間“近鄰”關系會促進不同區域間的房價泡沫傳染。

三、影響房價變動的原因

(一)經濟增長

經濟的高速增長,意味著居民的生活水平提高,人民的基本需求得到滿足后,就會對生活有更高的要求,住房需求就會增加,隨之會推高房價。GDP是衡量一個國家或地區經濟增長的一個重要指標,可以通過研究GDP對房價的影響來分析經濟增長對房價的影響。

(二)商品零售價格指數

物價水平是影響房價的一個重要因素,對房價的影響通過兩個方面。一方面,隨著物價水平的提高,建筑業原材料成本提高,原材料成本提高進一步推高房價,另一方面,隨著物價水平的提高,居民生活成本提高,購房需求會下降。商品零售價格指數反映物價水平。

(三)貸款利率

利率對房價的影響,利率可以通過信貸影響房地產開發投資,若央行提高利率,房地產開發投資還款壓力變大,一方面建筑成本提高,另一方面房地產商會減少貸款,減少住房供給,影響房價;若央行降低利率,房地產開發投資還款壓力減小,一方面建筑成本降低,另一方面房地產開發商會加大貸款,開發更多的住房,進而影響房價。

(四)土地價格

土地價格是影響房價一個很重要的因素,土地屬于稀缺資源,用于住房建設的土地更有限,隨著居民住房需求增加,投資者住房投資需求增加,土地價格一路上漲,房地產商建筑成本一路飆升,最終提高房價。

(五)居民收入

對于低收入群體,隨著居民收入提高,購房欲望和購房能力提高,購房需求會增加,會推高房價,對于已有住房的居民來說,由于政府對房地產市場嚴格的調控政策,多樣成熟的理財產品,隨著收入水平提高,住房投資需求會降低,有可能降低房價。

(六)城鎮化率

城鎮化率提高意味著大量農村居民涌入城市,成為新的城鎮居民,購房需求增加,成為潛在購房者,會推高房價。

四、房價泡沫的測度

(一)原始變量選取及數據處理

本文以湖南省住房市場為研究對象,選取的被解釋變量是商品房售價(Y),解釋變量為土地價格(X1)、人均可支配收入(X2)、城鎮化率(X3)、商品房銷售面積(X4)、國內生產總值(X5)、貸款利率(X6)和商品零售價格指數(X7)。選取的時間段為2004~2018年湖南省對應的年度數據,數據來源國家統計局網站和國際貨幣基金組織《國際金融統計》。由原始數據可知,各個變量對應的數值在近十五年都在增長,原始數據描述統計如表1所示。

由表1可知,在近十五年間湖南省商品房售價均值3310.035元/平方米,最大值為5473.14元/平方米,最小值為1404.59元/平方米。與一線城市相比,湖南省商品房售價并不高。偏度為-0.003056,非常接近0,意味著湖南省近15年房價上漲幅度和下降幅度相同。解釋變量除了商品零售價格指數,其他變量對應的偏度為正,這些解釋變量上漲幅度大于下降幅度。商品零售價格指數對應的偏度為負值,說明商品零售價格指數下降幅度大于上漲幅度。

由于選取的部分變量涉及價格,故需要消除通貨膨脹因素的影響,對商品房售價、土地價格、人均可支配收入、國內生產總值利用消費物價指數以2004年為基期進行平減,對商品零售價格指數以2004年為基期進行平減。對以下變量取對數后差分:商品房售價,解釋變量為土地價格、人均可支配收入、商品房銷售面積(X4)、國內生產總值,對以下變量進行差分處理:城鎮化率、貸款利率和商品零售價格指數。仍用原來字母表示。選用的模型為線性回歸模型:

yt=β1x1t+β2x2t+β3x3t+β4x4t+β5x5t+β6x6t+β7x7t+εt(1)

εt~N(0,1),T=1,2,…,n.

(二)線性回歸模型

建立線性回歸模型,估計結果如下:

贈贊t=0.12x1t-0.66x2t+0.2x3t+2.97x4t+1.01x5t+0.037x6t-2.61x7t

(0.02)(0.14)(0.04)(0.07)(0.00)(0.01)(0.00)(2)

R2=0.9431

由擬合優度為0.9431可知,所選變量可以解釋別解釋變量變動的94.31%,解釋能力很強,式(2)中小括號里邊為估計值對應的P值,可以看出除了人均收入,其他解釋變量對應的P值均小于0.1,可以認為變量通過了顯著性檢驗。各個估計參數的經濟含義:

1. 土地價格茁贊1=0.12,土地價格每上升一個單位,商品房價格平均上升0.12個單位。即土地價格的增加會引起商品房價格增加。

2. 人均可支配收入茁贊2=-0.66,人均可支配收入每上升一個單位,商品房價格平均下降0.66個單位,即人均可支配收入增加會引起商品房價格下跌。可能原因是房地產市場調控政策嚴防居民炒房,投資炒房利潤逐漸降低,特別是對有房的居民來說,收入水平提高,會購買理財產品,購房比較涉及的金額巨大,居民對房地產市場的預期比較悲觀,都有可能隨著收入水平提高,對住房的投資需求降低,進一步降低房價。

3. 城鎮化率茁贊3=0.2,城鎮化率上升一個單位,商品房價格平均上漲0.2個單位,即隨著城鎮化率的提高,大量農村居民涌入城市成為城市常住居民,住房需求增加,會推動房價增加。

4. 商品房銷售面積茁贊4=2.97,商品房銷售面積增加一個單位,商品房價格平均上升2.97個單位,商品房銷售面積代表居民的購房需求,商品房銷售面積增加,意味著居民的購房需求和購房能力增加,會推高房價。

5. 國內生產總值茁贊5=1.01,國內生產總值增加一個單位,商品房價格平均上升1.01個單位,即隨著經濟增長,住房需求和理財需求增加,會推動住房價格提高。

6. 貸款利率茁贊3=0.037,貸款利率增加一個單位,商品房價格平均增加0.037個單位,當房地產市場過熱,政府為調控房價,會收緊貸款,貸款利率提高,房地產開發投資貸款還款壓力變大,房地產開發成本增加,會推高房價。

7.商品零售價格指數茁贊3=-2.61,商品零售價格指數上漲一個單位,商品房價格平均下降2.61%。商品零售價格指數反映物價水平,隨著物價水平提高,在居民收入未提高的情況下,居民的購房能力下降,住房需求降低,會降低房價。

(二)房價泡沫

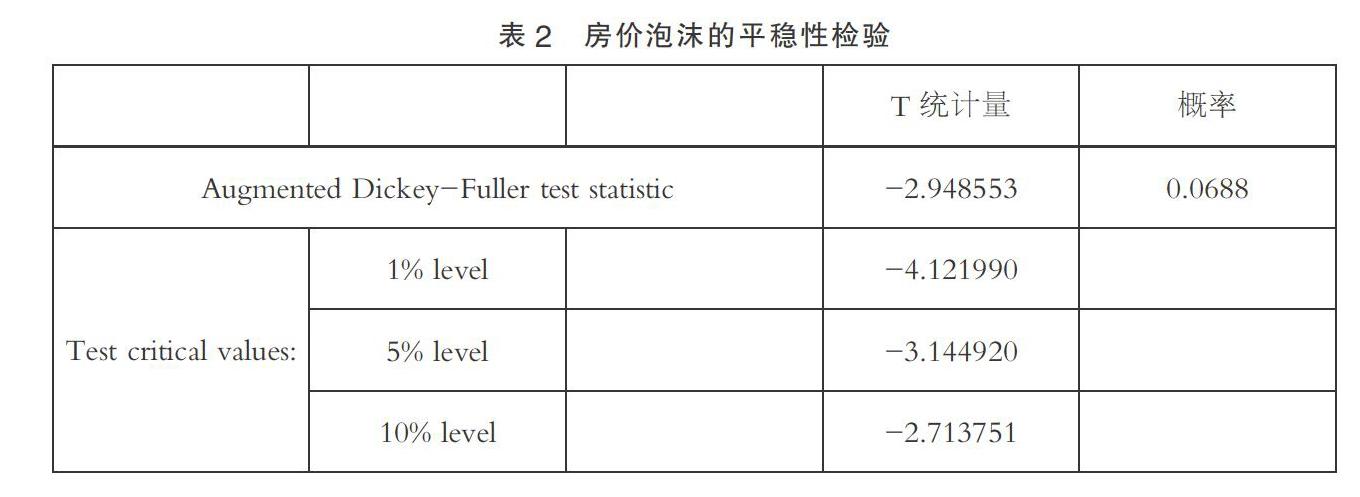

根據線性回歸模型得到的擬合值,作為基礎價格的增長率,殘差為實際值與擬合值只差,作為實際房價對基礎房價的偏離,即可以認為是房價泡沫。殘差序列即房價泡沫值的單位根檢驗,顯示在10%的顯著性水平下,房價泡沫序列是平穩序列。

房價泡沫的折線圖如圖1所示。

由圖1可以看出,在2009年、2012年商品房價格遠高于商品房基礎價值,在2013年商品房價格跌入低谷,隨后商品房房價與其基礎價格偏離越來越大,即房價泡沫自2013年后逐年變大。

五、房價泡沫的傳染分析

房價泡沫在合理范圍,有助于經濟增長,但是若房價泡沫過大,扭曲發展,會將風險傳染到金融系統,會影響金融系統的穩定,長期會影響經濟增長。本部分建立VAR模型,研究房地產開發投資對房價泡沫沖擊,房地產泡沫對房地產貸款沖擊,利率對房價泡沫沖擊。根據AIC準側,選擇滯后階數為2,并通過了單位根檢驗。

房地產開發投資對房價泡沫具有正向沖擊,滯后一期為0,在滯后兩期達到最大,隨后又逐漸減弱,即如果當前增加房地產開發投資,會在未來兩年將房地產泡沫推到最高,隨后對房地產泡沫的影響逐漸減弱至零。

由方差分解表3可知,到滯后第十期基本處于穩定,房地產開發投資對房價泡沫變動的解釋33.6%。隨著房地產開發投資增加,炒熱房地產市場,進一步推高房價,致使房價偏離其基礎價值,導致房價泡沫變大。

由圖3可知,房價泡沫對房地產貸款產生正向沖擊,隨著房價泡沫變大,房地產市場表現出虛假繁榮,短期來看,房地產商更容易貸到款,房價泡沫對房地產貸款的沖擊在滯后2期達到最大,隨后減弱。隨著泡沫越來越大,銀行會評估到房地產市場風險,會收緊貸款,房地產商貸款難度增加,故中長期來看,房價泡沫變大會抑制房地產貸款。

根據方差分解表4,房價泡沫對房地產貸款影響基本在滯后七期達到穩定,房價泡沫對房地產貸款變動的解釋59.25%。可以看出房價泡沫對房地產貸款變動有很強的解釋能力。房價的進一步提高,市場對房地產市場繁榮表現出極大的信任,銀行更愿意借錢給房地產商。從側面看,一旦房價扭曲增長,銀行系統高估房地產市場,對房地產貸款門檻過低,一旦泡沫破裂,銀行就會擠壓大量的房地產不良貸款,房地產市場風險就傳染到了銀行系統,嚴重的有可能導致銀行系統出現大的金融風險。

六、結論及建議

通過以上分析可得出如下結論:從供給角度看,土地價格對商品房價格具有正向影從需求角度看,人均可支配收入對商品房價格具有負向影響,城鎮化率、商品房銷售面積對商品房價格具有正向影響。從宏觀角度看,國內生產總值、貸款利率對商品房價格具有正向影響,商品零食價格指數對商品房價格具有負向影響。由脈沖響應函數可知,房地產開發投資、貸款利率對房價泡沫具有正向沖擊,房價泡沫對房地產貸款產生正向沖擊。房地產開發投資對房價泡沫變動的解釋33.6%,房價泡沫對房地產貸款變動的解釋59.25%。房地產市場開發投資過熱,會導致房價泡沫,房價泡沫會使得房地產貸款更容易,這形成隱患,一旦房價泡沫破裂,房地產商破產,沒法還款,銀行就會擠壓大量不良貸款,會將風險傳染到銀行系統。

由以上結論可知,地方政府不能未來彌補財政赤字以為的以土地財政作為一個重要的補給,這會導致房價扭曲發展,可以研究促進地方經濟發展的新思路,政府可以通過貨幣政策來調控房地產市場,地方政府要配合中央政府執行,使得房地產市場良性發展。

參考文獻:

[1]CASE K E. Real Estate and the Macroeconomy[J].Brookings Papers on Economic Activity,2000(09):119-162.

[2]ADALID A,DETKEN C.Asset Price Booms and Excess Liquidity[R].European Central Bank Working Paper No.732, 2007.

[3]BOUCHOUICHA R,FTITI Z. Real Estate Markets and the Macroeconomy: A Dynamic Coherence Framework[J]. Economic Modelling,2012,29(05):1820-1829.

[4]李健,鄧瑛.推動房價上漲的貨幣因素研究——基于美國、日本、中國泡沫積累時期的實證比較分析[J].金融研究,2011(06):18-32.

[5]高波,王輝龍,李偉軍.預期、投機與中國城市房價泡沫[J].金融研究,2014(02):44-58.

[6]史興杰,周勇.房地產泡沫檢驗的Switching AR模型[J].系統工程理論踐, 2014(03):676-682.

[7]郭文偉.中國多層次房價泡沫測度及其驅動因素研究—— 兼論我國房地產調控政策的實施效果[J].經濟學家,2016(10):30-37.

[8]郭文偉.香港不同類型房產泡沫測度 及其傳染效應研究[J].南方金融,2018(09):83-93.

[9]于雪.房地產價格泡沫與拐點研究——基于日本東京和中國上海的對比分析[J].管理評論,2019,31(09):58-69.

[10]劉海云,呂龍.城市房價泡沫及其傳染的“波紋”效應[J].中國工業經濟,2018(12):42-59.

*基金項目:湖南省教育廳科學研究項目“房價泡沫誘發系統性風險的傳導機制及防范研究”(18C0893)。

(作者單位:湖南人文科技學院數學與金融學院)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09