不同杠桿率對IPO抑價的影響比較

2021-02-04 07:19:16王越琦

中國集體經濟 2021年2期

王越琦

摘要:我國股市IPO高抑價問題一直備受關注。文章選取2014~2018年上證A股IPO公司為樣本,運用OLS方法,比較不同杠桿率對IPO抑價的影響。研究發現,經營杠桿與IPO抑價率顯著正相關,但財務杠桿、聯合杠桿和資產負債率與IPO抑價率之間的關系并不顯著。說明降低經營杠桿是解決IPO高抑價問題的有效方法之一。

關鍵詞:IPO抑價;經營杠桿;財務杠桿;聯合杠桿;資產負債率

一、引言

中國IPO高抑價問題嚴重影響了企業和經濟的健康發展。導致IPO高抑價的原因很多,比如代理問題、信息不對稱、訴訟等。杠桿率對IPO抑價率也產生影響,但其是否正向影響IPO抑價率因國家、公司以及資本結構而異。獲得風險投資的公司為了獲得高績效,選擇控制債務規模,降低杠桿率,以免增加風險,較高的公司績效又促進股價提升。Su基于1994~1999年的數據發現,中國市場由于存在嚴重的信息不對稱,具有一定的特殊性,即由于債務融資并不是投資項目的必要選擇,公司上市前的高杠桿率更有可能與公司不佳的財務狀況相關。當公司承擔較多債務時,投資者會不看好該企業,且IPO前的杠桿率越高,IPO發行定價越低,上市后因IPO產生的收益越多。隨著對杠桿率的研究逐步深入,學者們發現,盡管高杠桿率會提高公司風險,但也會提高股東權益報酬率,進而提升股價。所以,很多企業通過提升杠桿率來提高自身價值,使股票的市場表現更好。同時,杠桿率越高的公司越容易吸引噪音交易者,處于牛市時,噪音交易者對股票回報率的要求更高,更偏好高杠桿公司的股票,因此股價受杠桿率的影響更大。

在我國證券市場中,杠桿率很有可能與IPO抑價率正相關。但是,杠桿率有多種,常見的主要有財務杠桿、經營杠桿、聯合杠桿和資產負債率。不同的杠桿率代表著不同的風險:財務杠桿代表企業的財務風險,經營杠桿代表企業的經營風險,聯合杠桿代表著企業面臨的總體風險水平,資產負債率則簡單粗略地反映了公司面臨的總體風險。在以往的研究中,學者們多是運用資產負債率代表杠桿率,但這四種不同的杠桿率對IPO抑價的影響是否會不同并沒有得到深入的研究。

另一方面,自2017年IPO常態化以來,越來越多的企業進入A股市場,IPO高抑價問題、IPO抑價率與杠桿率的關系問題再次引起人們的關注,如何解決高抑價問題也成為重要課題。因此,本文旨在比較不同杠桿率對IPO抑價的影響,并據此提出抑制IPO高抑價的建議。

二、研究設計

(一)樣本選擇與數據來源

本文以2014~2018年在上證A股IPO的公司為樣本,剔除了金融行業以及數據搜集不全的公司,共獲有效樣本466個。本文數據來源于國泰安數據庫、上海證券交易所官網和IPO企業的招股說明書。

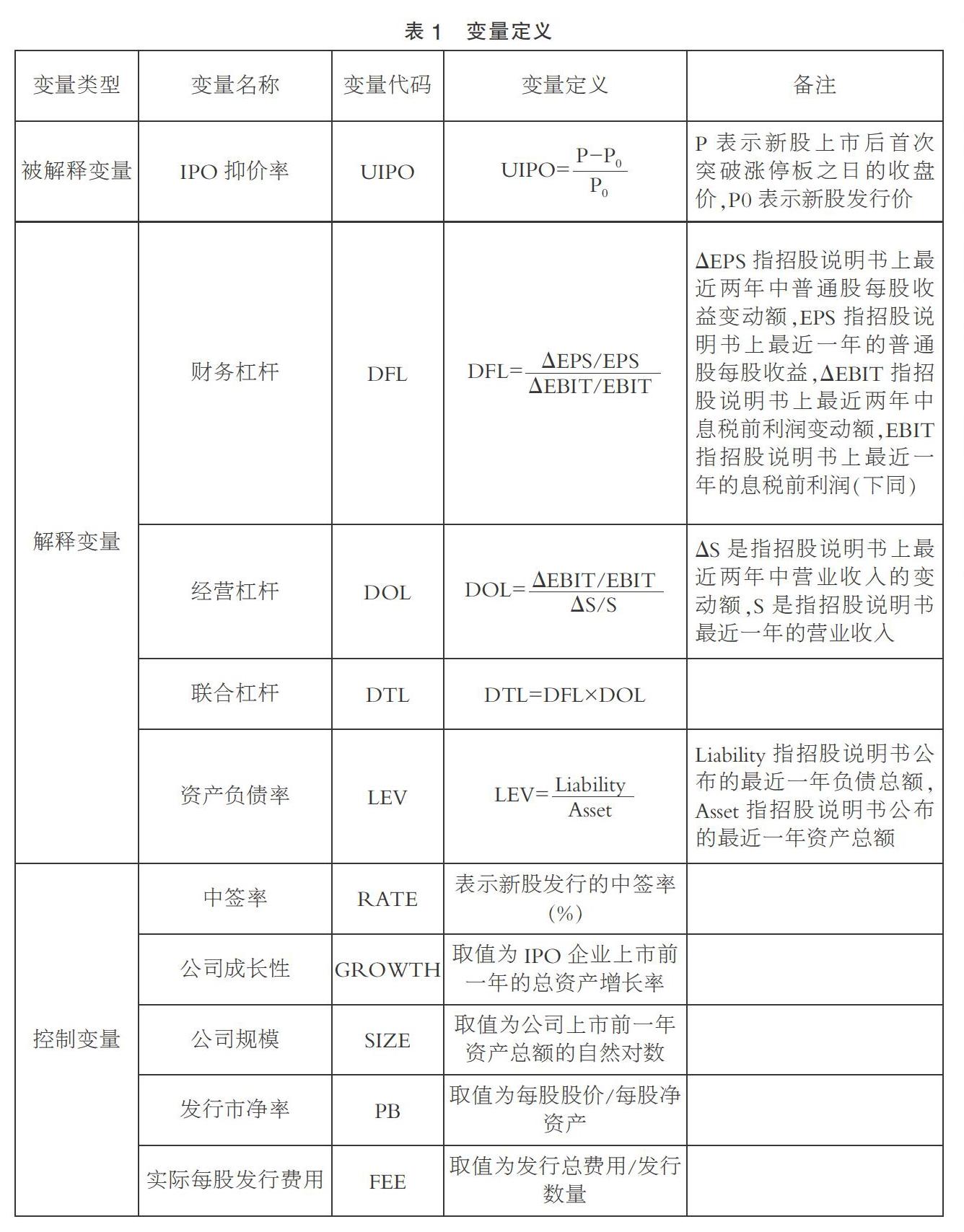

(二)變量定義

1. 被解釋變量

本文中IPO抑價率(UIPO)為被解釋變量。由于我國新股在上市首日多會出現漲停現象,上市后連續多個交易日內可能出現多個一字板漲停,為保證抑價率計算的準確性,本文采用新股上市后首次突破漲停板之日的收盤價計算IPO抑價率。

2. 解釋變量

本文的解釋變量包括財務杠桿(DFL)、經營杠桿(DOL)、聯合杠桿(DTL)和資產負債率(LEV)。

3. 控制變量

本文還選取了中簽率(RATE)、公司成長性(GROWTH)、公司規模(SIZE)、發行市凈率(PB)、實際每股發行費用(FEE)作為控制變量。變量定義見表1。

(三)模型設定

本文采用多元線性回歸模型。

模型1:UIPO=α1DFL+α2RATE+α3GROWTH+α4SIZE+α5PB+α6FEE+ε1

模型2:UIPO=β1DOL+β2RATE+β3GROWTH+β4SIZE+β5PB+β6FEE+ε2

模型3:UIPO=γ1DTL+γ2RATE+γ3GROWTH+γ4SIZE+γ5PB+γ6FEE+ε3

模型4:UIPO=δ1LEV+δ2RATE+δ3GROWTH+δ4SIZE+δ5PB+δ6FEE+ε4

模型中,α1、α2、…、α6、β1、β2、…、β6、γ1、γ2、…、γ6、δ1、δ2、…和δ6 均為系數,ε1、ε2、ε3和ε4為常數項。

三、實證分析

(一)描述性統計

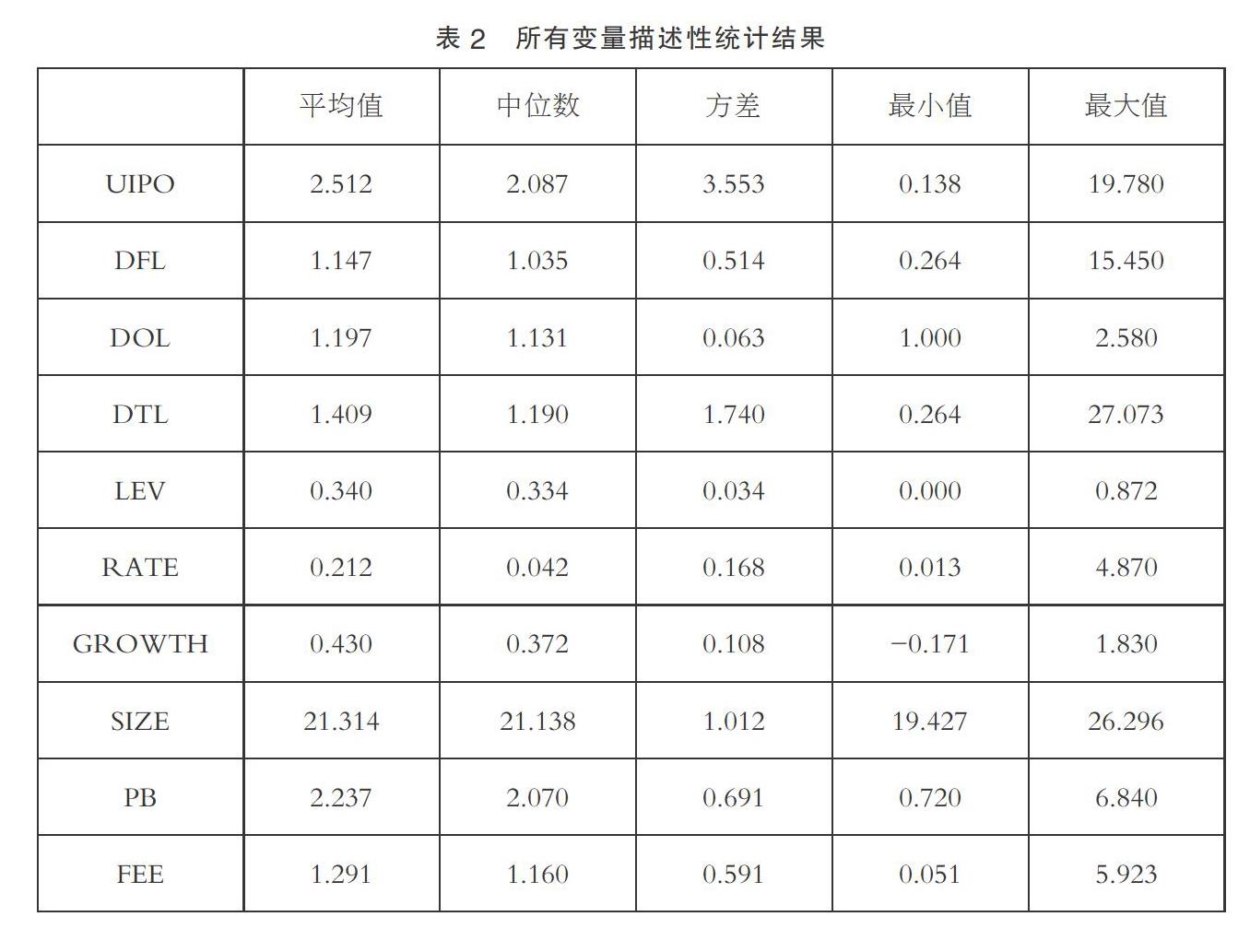

對上述變量統計(見表2)可知,IPO抑價率(UIPO)平均值為251.2%,方差為3.553,可見我國證券市場中普遍存在IPO高抑價問題。財務杠桿(DFL)平均值為1.147、方差為0.514,經營杠桿(DOL)平均值為1.197、方差為0.063,表明經營杠桿普遍高于財務杠桿且公司都有一定的財務風險和經營風險。聯合杠桿(DTL)平均值為1.409,中位數為1.190,最大值達到27.073,表明不同公司間聯合杠桿的差別較大,有些IPO公司的風險較高。資產負債率(LEV)的平均值為0.340,方差為0.034,表明不同IPO公司的總負債與總資產的比值相差不大,多數公司總資產遠多于總負債。

(二)相關性分析

由表3可知,財務杠桿(DFL)、經營杠桿(DOL)和聯合杠桿(DTL)的相關系數都為正,只有資產負債率(LEV)的相關系數為負。同時,只有經營杠桿的相關性顯著(在1%上顯著),且經營杠桿與IPO抑價率的相關系數最大,說明可能只有經營杠桿對IPO抑價率的正向影響顯著。

(三)回歸分析

本文采用OLS方法對4個模型進行回歸分析。表4顯示了全部樣本的回歸結果。所有變量多元回歸分析的VIF值的最大值為1.364,遠小于5。所以,本文不存在多重共線性問題。D-W值均在2左右,所以本文的4個模型均不存在自相關性問題。

表4表明,只有經營杠桿(DOL)與IPO抑價率之間呈顯著正相關。財務杠桿(DFL)、聯合杠桿(DTL)和資產負債率(LEV)與IPO抑價率之間的回歸系數雖為正,但均不顯著,不能說明這三者會對IPO抑價率產生影響。因此,回歸分析表明,只有經營杠桿對IPO抑價率產生正向影響,經營杠桿系數越高,IPO抑價率越高,與相關性分析的結果一致。

四、穩健性檢驗

(一)內生性問題檢驗

由于回歸分析的結果顯示,只有經營杠桿對IPO抑價率有正向影響,所以本文只對模型2進行檢驗。由相關性分析可知,經營杠桿(DOL)與發行市凈率(PB)在1%上顯著相關,有可能存在內生性問題。本文采用發行市凈率作為工具變量進行檢驗,該變量既與經營杠桿相關又具有一定的外生性。表5報告了兩階段回歸檢驗的結果。由第一階段的結果可知,只有發行市凈率與經營杠桿顯著相關,符合工具變量選取要求。由第二階段的結果可知,經營杠桿仍與IPO抑價率顯著正相關,與回歸分析中的結果一致,表明本文回歸過程中不存在內生性問題。

(二)考慮遺漏變量

考慮到回歸結果可能受到遺漏變量的影響,本文在原有模型的基礎上增加凈資產收益率和承銷商聲譽兩個變量,考察回歸結果是否與前文一致。承銷商聲譽是啞變量,如果IPO公司的承銷商是國內十大承銷商之一,取值為1,否則為0。回歸結果見表6,仍然只有經營杠桿與IPO抑價率顯著正相關,與前文回歸分析中的結果一致,表明本文回歸結果穩健。

(三)殘差診斷測試

在進行回歸分析后,發現回歸標準化殘差的直方圖顯示標準化殘差基本呈正態分布,但是從回歸標準化殘差和回歸標準化預測值的散點圖發現可能存在異方差問題,所以需要進行殘差診斷測試。本文采用加權最小二乘法擬合回歸方程,進行檢驗。檢驗結果(見表7)與回歸分析中結果一致,所以本文的結果是穩健的。

五、結論與建議

本文選擇2014~2018年在上海證券交易所上市的466家企業的相關數據,采用OLS方法實證檢驗了不同杠桿率對IPO抑價率的影響。研究發現,經營杠桿與IPO抑價率顯著正相關,財務杠桿、聯合杠桿和資產負債率都不對IPO抑價率產生顯著影響。這表明投資者更關心IPO公司的經營情況,希望企業投入更少的資金但獲得更多營業收入。通過有效利用資金而獲得更多營業利潤是投資者判斷IPO企業質量的一個重要因素,所以經營杠桿高的公司IPO抑價率高。

基于上述結論,本文建議IPO企業不斷提升自身主營業務的盈利能力,使投資者信心增強,也使股票表現良好。同時,監管部門應合理限制上市公司的經營杠桿,防止公司杠桿率過高而帶給投資者和債權人過高風險,也在一定程度上有效解決IPO高抑價問題。

參考文獻:

[1]Yang R, Xia K, Wen H. Venture Capital, Financial Leverage and Enterprise Performance[J].Procedia Computer Science, 2016(91):114-121.

[2]Dongwei, Su. Leverage, insider ownership, and the underpricing of IPOs in China [J]. Journal of International Financial Markets,Institutions and Money,2004,14(01):37-54.

[3]劉曉光,劉元春.杠桿率、短債長用與企業表現[J].經濟研究,2019(07):127-141.

[4]邢欣羿,羅妍,石松.噪音交易對股票收益率的影響——基于個股層面的研究[J].技術經濟,2015,34(12):119-127.

(作者單位:江蘇大學財經學院)