利率市場(chǎng)化對(duì)我國(guó)上市商業(yè)銀行經(jīng)營(yíng)效率的影響與對(duì)策

2021-02-04 08:02:19任僖

中國(guó)商論 2021年2期

關(guān)鍵詞:利率市場(chǎng)化商業(yè)銀行

任僖

摘 要:1996年的利率市場(chǎng)化改革對(duì)我國(guó)商業(yè)銀行的經(jīng)營(yíng)和發(fā)展產(chǎn)生了深遠(yuǎn)影響,本文采用近年來我國(guó)16家上市商業(yè)銀行的數(shù)據(jù),從盈利能力、業(yè)務(wù)結(jié)構(gòu)和經(jīng)營(yíng)風(fēng)險(xiǎn)三個(gè)方面分析了利率市場(chǎng)化改革對(duì)商業(yè)銀行經(jīng)營(yíng)效率的影響,指出商業(yè)銀行應(yīng)該重視傳統(tǒng)利息收入、優(yōu)化信貸結(jié)構(gòu)、大力發(fā)展中間業(yè)務(wù)、促進(jìn)金融創(chuàng)新,并建立有效的風(fēng)險(xiǎn)防控管理機(jī)制。

關(guān)鍵詞:利率市場(chǎng)化;商業(yè)銀行;經(jīng)營(yíng)效率;盈利能力;業(yè)務(wù)結(jié)構(gòu)

中圖分類號(hào):F832 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):2096-0298(2021)01(b)--03

利率市場(chǎng)化對(duì)于我國(guó)經(jīng)濟(jì)發(fā)展和金融深化有著重要作用。2015年10月,存款利率的放開,標(biāo)志著始于1996年的以放松利率行政管制為主要內(nèi)容的利率市場(chǎng)化改革基本完成。商業(yè)銀行作為我國(guó)金融體系的重要組成部分,對(duì)利率浮動(dòng)有著高度敏感性,必然會(huì)受到利率市場(chǎng)化改革的影響。一方面,為增加自身資本積累,各大商業(yè)銀行相繼提升存款利率,成功吸納了許多閑散資金,提高了資金利用效率。另一方面,利率波動(dòng)的不確定性會(huì)使商業(yè)銀行的傳統(tǒng)經(jīng)營(yíng)模式受到?jīng)_擊。本文分析了利率市場(chǎng)化對(duì)我國(guó)商業(yè)銀行經(jīng)營(yíng)產(chǎn)生的影響,探討了商業(yè)銀行提高經(jīng)營(yíng)效率的應(yīng)對(duì)策略,以期幫助我國(guó)商業(yè)銀行盡快適應(yīng)利率市場(chǎng)化變革帶來的影響,提高經(jīng)營(yíng)效率。

1 我國(guó)利率市場(chǎng)化改革進(jìn)程

在利率管制時(shí)代,政府通過降低利率將廉價(jià)資金定向輸送給重工業(yè)部門,以快速實(shí)施重工業(yè)化,但利率管制所帶來的弊端也日益凸顯。首先,低利率會(huì)降低人們存款意愿,同時(shí)隨著金融市場(chǎng)的發(fā)展,出現(xiàn)了債券、證券、金融衍生品等一系列可代替存款的投資品,這些因素增加了銀行吸收存款的難度。其次,商業(yè)銀行完成向重工業(yè)部門輸送資金的任務(wù)后,如果持續(xù)壓低貸款利率,勢(shì)必造成價(jià)格信號(hào)的扭曲,使得資源無法得到有效配置,需要資金的企業(yè)往往無法獲得融資。例如中小企業(yè)的還款風(fēng)險(xiǎn)偏高,低貸款利率無法彌補(bǔ)風(fēng)險(xiǎn)可能帶來的損失,銀行通常會(huì)拒絕為其辦理貸款。因此,利率市場(chǎng)化改革勢(shì)在必行。

與發(fā)達(dá)國(guó)家相比,我國(guó)利率市場(chǎng)化改革起步較晚。在充分考慮我國(guó)實(shí)際金融經(jīng)濟(jì)情況的前提下,借鑒國(guó)際利率市場(chǎng)化改革的經(jīng)驗(yàn),采取了一條適用于本國(guó)利率市場(chǎng)化改革的道路,即“先外幣、后本幣;先貸款、后存款;先長(zhǎng)期、大額,后短期、小額”。具體而言,我國(guó)利率市場(chǎng)化改革經(jīng)歷了以下三個(gè)階段。第一階段:1996—1998年,貸款利率開始浮動(dòng),首先放開同業(yè)拆借利率,再逐漸放開銀行間債券回購(gòu)和現(xiàn)券交易利率。第二階段:1999—2013年,首先放開外幣貸款利率,直到全面放開貸款利率管制,存款利率開始浮動(dòng)。第三階段:2014—2015年,存款利率完全放開。利率市場(chǎng)化基本實(shí)現(xiàn)了利率由政府管控到市場(chǎng)議定的轉(zhuǎn)變,改革也到了創(chuàng)建有效的基準(zhǔn)利率體系和利率傳導(dǎo)機(jī)制的階段。雖然目前還存在貸款基準(zhǔn)利率和市場(chǎng)利率并存的“利率雙軌”問題,阻礙對(duì)市場(chǎng)利率向?qū)嶓w經(jīng)濟(jì)的傳導(dǎo),但是我國(guó)也在積極采取相應(yīng)措施,于2019年改革完善貸款市場(chǎng)報(bào)價(jià)利率(LPR)形成機(jī)制,促進(jìn)利率“兩軌并一軌”。

2 利率市場(chǎng)化改革對(duì)我國(guó)上市商業(yè)銀行經(jīng)營(yíng)效率的影響分析

利率市場(chǎng)化改革有利于推動(dòng)我國(guó)商業(yè)銀行的業(yè)務(wù)調(diào)整和轉(zhuǎn)型升級(jí),但也會(huì)使得商業(yè)銀行依賴高利差的盈利模式難以為繼,加大其資本壓力和經(jīng)營(yíng)難度。本文運(yùn)用Wind數(shù)據(jù)庫(kù)搜集了近年來我國(guó)16家上市商業(yè)銀行的數(shù)據(jù)資料,從盈利能力、業(yè)務(wù)結(jié)構(gòu)和經(jīng)營(yíng)風(fēng)險(xiǎn)三個(gè)方面分析利率市場(chǎng)化改革給商業(yè)銀行經(jīng)營(yíng)效率帶來的影響。

2.1 對(duì)商業(yè)銀行盈利能力的影響

商業(yè)銀行的盈利模式主要有傳統(tǒng)業(yè)務(wù)型盈利模式和非傳統(tǒng)業(yè)務(wù)型盈利模式兩種。前者的利潤(rùn)主要取決于存貸款的利息差,而后者的盈利則主要來自于中間業(yè)務(wù)及一些新興業(yè)務(wù)收取的手續(xù)費(fèi)、管理費(fèi)或傭金。

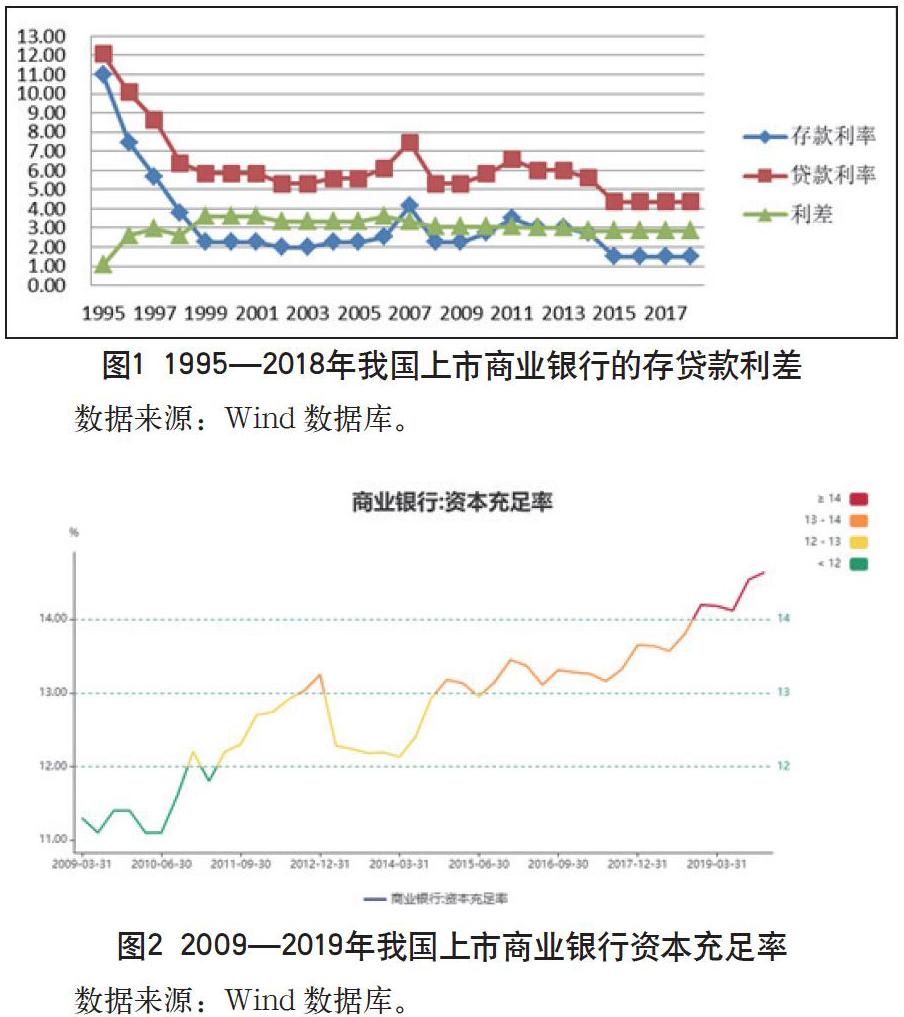

首先,利率市場(chǎng)化的推進(jìn)會(huì)沖擊以利差為主要收入來源的傳統(tǒng)業(yè)務(wù),從而影響到商業(yè)銀行的凈息差和盈利能力。近年來,我國(guó)商業(yè)銀行的存貸款利率隨著利率市場(chǎng)化的推進(jìn)而起伏波動(dòng),存貸款利差呈現(xiàn)出一種先升后降的趨向(如圖1所示),從1995年的1.08%開始逐漸上升至1999年的3.6%,然后從1999—2001年一直保持3.6%,從2001年開始,利差逐年下降,2018年為2.85%。商業(yè)銀行的凈息差與盈利能力和經(jīng)營(yíng)效率息息相關(guān)。凈息差越高,銀行盈利能力和經(jīng)營(yíng)效率越強(qiáng),凈息差下降則會(huì)減少商業(yè)銀行的收入,降低其經(jīng)營(yíng)效率。

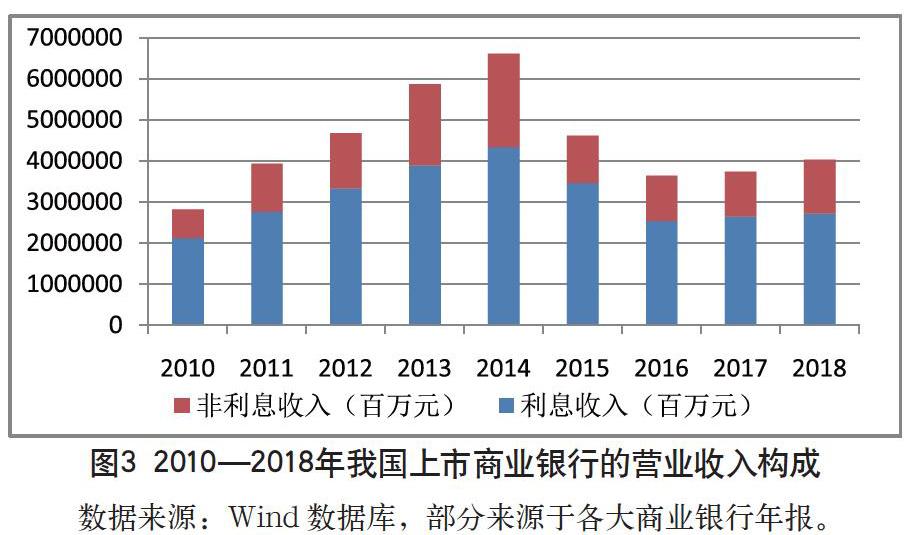

其次,利率市場(chǎng)化促進(jìn)了資本充足率的提升。資本充足率是銀行抵御風(fēng)險(xiǎn),保證其正常經(jīng)營(yíng)的資本比率,代表著一個(gè)銀行能承受風(fēng)險(xiǎn)的最大限度,也會(huì)影響商業(yè)銀行盈利能力。所謂資本充足率是指銀行的資本總額對(duì)其風(fēng)險(xiǎn)加權(quán)資產(chǎn)的比率,銀行資本雖然不參與銀行正常經(jīng)營(yíng)活動(dòng),但是對(duì)銀行盈利能力卻起著重要的作用。近年來,我國(guó)商業(yè)銀行資本充足率呈現(xiàn)逐步上升的趨勢(shì),從2009年11%左右上升到2019年14.5%左右(如圖2所示),為銀行穩(wěn)健經(jīng)營(yíng)奠定堅(jiān)實(shí)的基礎(chǔ)。資本充足率越高意味著商業(yè)銀行的經(jīng)營(yíng)杠桿越低,償債能力和抗風(fēng)險(xiǎn)能力越強(qiáng),從而提升銀行的信用,債權(quán)人更愿意與銀行進(jìn)行借貸,使銀行債務(wù)融資成本下降,銀行盈利能力提升。

最后,商業(yè)銀行的盈利能力具有顯著的周期性。在經(jīng)濟(jì)復(fù)蘇或繁榮時(shí)期,企業(yè)通常有意愿向銀行貸款增加投資,擴(kuò)大生產(chǎn)規(guī)模,這就使銀行信貸規(guī)模擴(kuò)大。企業(yè)資金充沛也會(huì)使銀行壞賬可能性降低,同時(shí)經(jīng)濟(jì)增長(zhǎng)導(dǎo)致個(gè)人收入增長(zhǎng),人們更愿意去嘗試各種金融理財(cái)產(chǎn)品,銀行的中間業(yè)務(wù)收入隨即而增多。當(dāng)經(jīng)濟(jì)蕭條或者衰退時(shí),企業(yè)經(jīng)營(yíng)狀況惡化,個(gè)人收入來源不穩(wěn)定,銀行信貸規(guī)模縮小,銀行壞賬損失率增加,銀行的中間業(yè)務(wù)收入和盈利減少。

2.2 對(duì)商業(yè)銀行業(yè)務(wù)結(jié)構(gòu)的影響

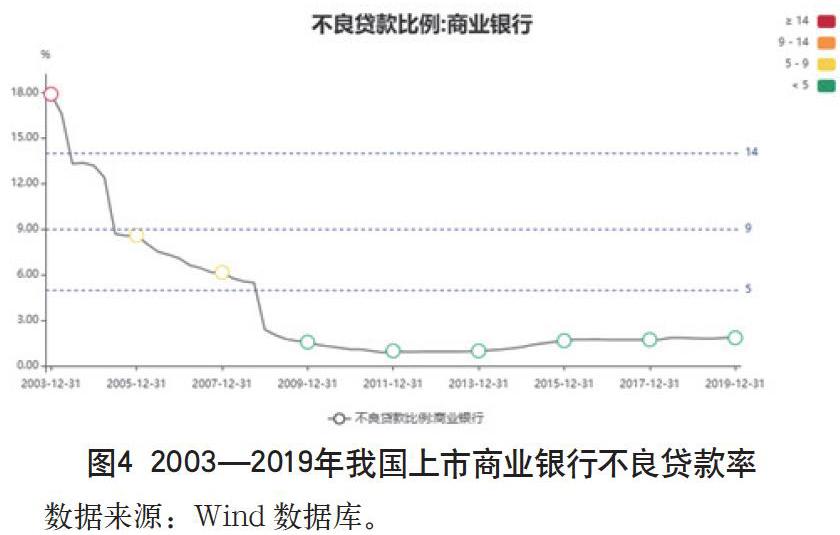

商業(yè)銀行的收入主要分為利息收入和非利息收入兩部分,其中利息收入主要來自于商業(yè)銀行賺取的包括存款、貸款、債券等類似業(yè)務(wù)的利率差額,非利息收入主要來自于中間業(yè)務(wù)收入以及零售業(yè)務(wù),例如業(yè)務(wù)傭金、手續(xù)費(fèi)、理財(cái)產(chǎn)品等。根據(jù)圖3,我國(guó)上市商業(yè)銀行的營(yíng)業(yè)收入在經(jīng)歷2016—2017年的下降后,于2018年均出現(xiàn)較大回升。平均來看,2010—2018年我國(guó)上市商業(yè)銀行營(yíng)業(yè)收入44350億元,其中利息收入30866億元,非利息收入13483億元,利息收入占營(yíng)業(yè)收入比重的均值高達(dá)70%,傳統(tǒng)利息收入依然是商業(yè)銀行營(yíng)業(yè)收入的主要來源。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 13:09:13

中國(guó)市場(chǎng)(2016年38期)2016-11-15 00:09:01

商場(chǎng)現(xiàn)代化(2016年22期)2016-10-18 21:03:58

商(2016年27期)2016-10-17 06:07:49

商(2016年27期)2016-10-17 05:51:44

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02