上市公司發行綠色債券的市場反應研究

2021-02-17 06:55:04杜婧怡李永田董亞妮

全國流通經濟 2021年34期

王 濤 杜婧怡 李永田 董亞妮

(武漢紡織大學經濟學院,湖北 武漢 430200)

2021年作為“十四五”規劃的開局之年,為中國經濟高質量增長指明了發展的方向和道路。近些年來,習總書記高度重視經濟綠色發展,強調人與自然和諧共生,將高污染高消耗不可持續的發展模式轉變成綠色可持續的增長動力。“十四五”規劃和2035年遠景目標中,更是首次提出“到2035年,二氧化碳排放量達到峰值,穩中有降;到2060年,基本實現碳中和”。

雙碳目標是我國經濟社會發展的戰略性目標,意義深遠,影響重大。綠色金融作為實現雙碳目標的重要途徑之一,對于生態文明與經濟社會和諧發展具有不可估量的作用。因此,如何加大對企業創新研發、綠色項目等重點任務的金融支持,需要我們深入思考與探討。

一、理論機制

根據有效市場的理論,股票的價格能充分反映該資產的所有可獲得的信息,即“信息有效”。當信息變動時,股票的價格就一定會隨之變動。股票市場上的信息分為公開信息和私有信息。公開信息是指歷史證券價格信息、公開披露的財務報表、政府政策報告等已充分反映在股價中的投資者可以獲取到的信息,私有信息主要來自關于公司重大事項的內部消息。

只有當新消息公布時,股價才會有所變動。關于上市公司發行綠色債券融資引起股價上升的理論機制如圖1所示。

圖1 發行綠色債券股價上升理論機制

除此之外,根據行為金融學的理論,個體投資者的非理性認知也會影響股價的上升。當今社會,企業社會責任對企業發展的促進作用意義重大,而梳理環保意識、踐行環保理念、提倡綠色發展是企業承擔社會責任的途徑之一,因此,企業發行綠色債券融資的社會效益也會被考慮在投資決策中。順應政策導向、改善綠色環境這些積極正面舉動會引起投資者的青睞,從而造成股價上升。同時,發行綠色債券的企業往往對政策的敏感性較高,更加注意風險防控與信息披露,因環境問題受到處罰的可能性也更小。企業發行綠色債券迎合了風險厭惡者的偏好,根據資產定價模型,股票的風險降低,從而因其股價的上漲。

二、文獻綜述

綠色轉型在發展中國家面臨著環境外部性和資本市場失靈的問題(朱俊明,2020),因此有針對性為綠色項目融資的綠色金融將是推動經濟綠色發展的強有力手段。2015年,我國發布了《生態文明體制改革總體方案》,首次明確提出了要建立綠色金融體系;2016年,我國發布《關于構建綠色金融體系的指導意見》,初步構建了綠色金融政策體系;2020年3月,中共中央辦公廳、國務院辦公廳印發《關于構建現代環境治理體系的指導意見》,進一步明確完善金融扶持作為環境治理體系的一部分。目前學術界對于綠色金融的界定還沒有一個統一的說法,但是都認為綠色金融是一種以保護環境、維護經濟可持續發展為目的解決資源損耗、控制污染的金融創新產品。我國經過多年來的經濟發展,綠色產品的種類較為豐富,包括綠色信貸、綠色債券、綠色保險、綠色股票指數和碳排放交易權等。但由于發展時間的局限,各個市場的深度和廣度都存在明顯不足,綠色金融產品也主要集中在綠色信貸和綠色債券上。

作為中國綠色金融政策手段的基礎部分,綠色債券不僅對促進企業發展意義重大,而且對于降低污染排放、踐行環保理念也具有促進作用。此外,對于踐行綠色發展理念的項目,綠色債券不受融資債券的多種信用限制,可以直接發行,接受融資,進而拓寬企業融資渠道。對于企業來說,通過融資進一步發展綠色項目,促進企業可持續發展;對于投資者來說,通過利息過得投資收益。中國的綠色債券發行時間較晚,但整體規模增長迅速。我國自2016年1月上海浦東發展銀行發行第一支綠色債券以來,經過五年發展,綠色債券存量位居世界第二。在全球綠色發展的大環境下,越來越多的學者開始關注綠色債券。陳淡寧(2018)研究了2016年~2017年上市公司發行的34只綠色債券,通過實證得出發行債券在前四天對股價具有顯著正效應。在發行綠色債券對企業的影響上,蔣非凡(2020)認為發行綠色債券并不能降低企業的融資成本,反而未經第三方機構認證的綠色債券會被投資者要求更高的收益率,存在“價格飄綠”的風險;而Wang JZ等(2020)發現中國企業的綠色債券以低于傳統債券收益率的價格發行,尤其是那些享有社會聲譽的企業,往往享有更低的收益率。另外,受政府綠色發展扶持政策較多的企業也會降低其融資成本(楊希雅,2020)。由于我國綠色債券起步時間較晚,目前關于發行綠色債券的市場反應研究數據樣本較少。在跨期較長的時間內,投資者是否還是對企業發行綠色債券的反應正向且顯著,是我們值得探討的問題。

三、實證研究

在梳理了有關文獻、結合相關理論后我們得出:企業發行綠色債券在短期內會產生正向股價效應。一方面,發行綠色債券融資促進了低碳經濟、清潔產業以及綠色金融體系的發展,有利于企業社會地位的提升,引導投資者對企其價值、未來業績重新預測評估,從而推動了股價的上升;另一方面,在政府多方政策支持的背景下,資金用于綠色項目的綠色債券擁有更高的外部安全性,將會更加受到風險厭惡投資者的喜愛,因此推高了債券的價格。基于此,我們提出如下兩個假設:

H1:在綠色債券發行日前后較短的時間內,股票的超額收益率(AR)顯著為正;

H2:在綠色債券發行日前后較短的時間內,股票的累計超額收益率(CAR)顯著為正。

1.樣本選擇及數據來源

本文將2016年~2020年期間在中國境內發行的所有綠色債券作為研究對象,剔除在此期間未上市或未在上交所、深交所上市的公司,收集了其融資項目屬性、發行時間、發行單位、個股收益率等信息,所有數據均來自國泰安數據庫。在篩選掉事件窗內發生過重組并購、其他債券股票發行等重大影響公司股價的樣本后,最終得到121支綠色債券的清潔樣本。

2.模型設計與變量說明

事件研究法(event study)是將某一特定事件發生后的樣本股票收益率與假定不發生該事件的情況下預計的正常收益率進行比較,進而解釋特定事件在多大程度上對樣本股票價格和收益率的產生異常影響。本文將事件日設為綠色債券的發行日(t=0),并將事件日的前后6天作為事件窗口期。估計期則設為事件日之前的第120個到第11個交易日,即(-120,-10)。

(1)估計時間窗口期的正常收益率

本文采用市場模型來計算預期收益率。市場模型為:

Rit=αi+βiRmt+εit

Rit代表i公司在t期的考慮現金紅利再投資的個股收益率;Rmt代表t期考慮現金再投資、以流通市值加權平均法計算的市場收益率;αi表示回歸截距項,βi表示回歸斜率,εit表示殘差擾動項。

(2)計算股票的異常收益率(ARit)

根據市場模型可計算時間窗口期的股票i在t期的異常報酬率:

ARit=Rit-(αi+βiRmt)

Rit表示i公司t期的實際報酬率;“αi+βiRmt”表示i公司t期的預期報酬率。

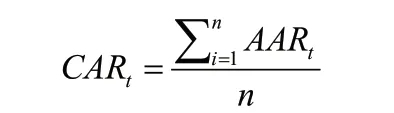

計算事件期內的日平均異常收益率(AARt)和累計平均異常收益率(CARt)

同時,i公司在該時間窗口期內第t日的累計平均異常收益率為:

CAR表示了特定事件對所有樣本的總體平均影響, 是日平均超額收益率AARt的加總。

3.實證結果分析

根據市場反應的狀況,得出了樣本在(-6,6)共13天的日平均異常收益率和累計平均異常收益率,并檢驗其顯著性。

從表1中可以看出,(-6 , 6)總共13天的AAR波動值在區間[-0.0054, 0.0056]之間。除了事件日前的第五天和前一天,事件日前AAR都為負值;從事件日當天至事件日后的第三天,AAR為正值,并在第一天達到峰值0.0056,從事件日后第四天至第六天,AAR為負值。事件日當天和第一天,AAR顯著為正值,說明企業發行綠色債券在極短時間內具有正的股價效應。

表1 事件日AAR、CAR值

圖2 事件窗(-3,3)的總樣本AAR、CAR分布

圖3 事件窗(-1,1)的總樣本AAR、CAR分布

表2 時間窗口CAR的顯著性檢驗

從累計平均異常收益率的變化可看出,在7天內,總體樣本的累計異常收益率在[-0.1078,0.2764]區間波動。在公告日的前三天,總體樣本呈現出負的累計平均異常收益率。但從事件日當天開始,累計異常收益率開始為正,抵消了前期負的累計異常收益率。從公告日當天至公告日后第3天,總體樣本的累計平均異常收益率為正,但是其只在(-1,1)區間呈現出1%水平下的顯著正市場效應;在(-2,2)區間,短期的正向市場效應只在5%水平下顯著。將事件窗拉大,在(-3,3)區間,其CAR為正但是并不顯著。由此可知,綠色債券的發行帶來了正向累計超額收益,在5%水平下顯著,但其只存在于(-2,2)極短的事件窗內。事件窗拉大,可以看出公司發行綠色債券并沒有對公司股票收益率產生顯著影響。

本文通過對所選取的121個清潔樣本進行實證分析,發現了上市公司發行綠色債券融資在極短時間內具有顯著正的股價效應,驗證了H1和H2。但拉大事件窗,AAR和CAR正值并不顯著甚至為負,該事件引起的市場反應的正相關程度較低。引起這一現象的原因可能為:我國綠色債券的起步較晚,市場的深度和廣度不足,投資者對企業發行綠色債券的關注度、信任度和接受度都有待提高。

五、政策建議

隨著綠色金融在發展方式轉變、產業升級的綠色經濟增長模式下發揮著越來越重要的作用,企業改善、創新技術越來越頻繁地選擇綠色債券這一新型融資工具。研究結果也表明了企業發行綠色債券在極短時間內有正的市場反應。

1.引導投資者提高對綠色金融的投資意識

短期內綠色債券積極的市場反應說明投資者保護環境的意識在逐步提高。在開啟“十四五”規劃、進一步建設中國的生態文明建設和綠色發展指明方向的背景下,要加大媒體宣傳力度和環境保護講座的開展,真正讓綠色理念深入人心。金融機構要更加積極普及綠色金融產品的功能與知識,讓投資者更加理性地去選擇關注自身發展和社會責任的企業,降低投資綠色債券的風險同時更好地激勵監管企業,規范綠色金融市場。

2.規范監管企業綠色債券的發行

綠色債券的發行對企業治理污染、技術升級、創新研發提供了強有力的資金支持,同時樹立了具有社會責任感的企業形象。因此,企業應該積極根據企業特點制定合理的綠色債券發行計劃。在發行前,企業要對發行規模、發行方式進行評估,制定出風險管理與應急方案,為自身發展、參與市場提供保障。發行中,企業應引入信用評級機構,進一步加強綠色債券的透明度及信用度。發行后,企業要定期披露綠色債券資金使用情況并在過程中保證第三方機構持續對綠色項目的實施進行評估。

3.完善健全綠色債券市場體系制度

應對綠色債券市場的市場規則以及相關機制進行完善。在綠色債券市場的培育方面,政府可以采用貼息、相關政策傾斜等方式對企業項目進行扶持;優化交易機制,活躍市場間交易,鼓勵優質的第三方服務,從而降低企業發行綠色債券的交易成本。在完善相關制度方面,完善綠色債券統一發行標準、評估認定標準、加強第三方機構的參與等;同時提高信息披露的質量,加強對其監管,規范參與主體的披露體系。

猜你喜歡

品牌研究(2022年29期)2022-10-15 08:01:00

當代水產(2022年8期)2022-09-20 06:44:30

品牌研究(2022年26期)2022-09-19 05:54:46

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

品牌研究(2021年35期)2022-01-18 08:45:18

云南畫報(2020年9期)2020-10-27 02:03:26

海峽姐妹(2019年3期)2019-06-18 10:37:10