互聯網金融下的中國銀行業競爭研究

2021-03-05 22:59:52黃玥

商業文化 2021年32期

黃玥

銀行競爭關系到銀行的效率,影響著銀行的經營和客戶的利益。互聯網金融的發展逐漸改變了金融服務的形式,從而改變了銀行業的競爭格局。本文采用Panzar-Rosse模型對2000-2019年中國銀行業的競爭力進行了測度。將過去20年分為兩個時期,分別統計2000-2009年(前互聯網金融時期)和2010-2019年(后互聯網金融時期)的H統計量。研究發現,中國銀行業正朝著更加激烈的競爭格局發展,互聯網和金融創新加劇了銀行業的競爭。銀行通過降低產品價格和服務成本進行競爭,嚴重影響客戶財富和盈利能力,因此銀行競爭的話題受到廣泛關注。銀行業競爭研究與銀行的效率、服務水平、產品質量和創新能力有著密切的關系。因此,分析銀行業市場競爭結構對于提高銀行效率、促進經濟發展具有重要意義。

1999年開始,我國出現了服務交易的支付網關模式,這是互聯網金融的初始服務模式。2006年,首個P2P網絡借貸平臺投入運營互聯網金融進入探索階段。同年,中國人民銀行頒發了第一批第三方支付牌照。互聯網與金融的結合越來越緊密。互聯網金融加快了金融市場改革的步伐,增加了金融資源的優化配置,但也對傳統金融業造成了一定的市場沖擊。傳統商業銀行盈利主要靠吸收存款和發放貸款來擴大業務規模。然而,互聯網金融企業憑借自身的成本優勢、技術優勢、政府政策支持和相對寬松的監管優勢,逐漸侵蝕了傳統商業銀行在存貸款和中間業務方面的利潤空間,這間接增加了傳統商業銀行的操作風險。

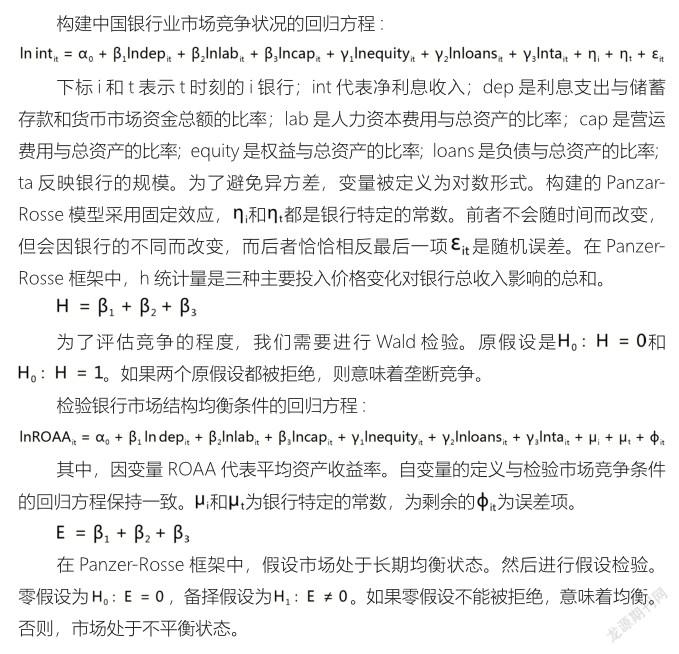

本文收集了2000-2019年間269家銀行的面板數據,從我國互聯網金融發展的角度,采用Panzar-Rosse模型和H統計量,計算了銀行業三大投入之和,確定了銀行業的市場結構,為銀行業競爭狀況及其發展提供實證依據。

本文利用269家中國銀行的面板數據進行了多元素線性回歸。回歸結果表明,兩個時段競爭條件檢驗的R平方值分別為0.997和0.982,結果表明,該模型與樣本數據擬合良好,估計的回歸方程解釋了在前互聯網金融時期和后互聯網金融時期自變量中觀察到的至少98%的變化。F統計量反映了回歸方程在多大程度上解釋了銀行的總利息收入,而不是通過隨機機會來解釋。后互聯網金融時期的F-統計估計為1108.83,在1%的水平上顯著。

所有因素在1%的水平上對解釋變量有很大的影響。2000-2009年間,lab和cap變量的相關系數分別為-0.022和-0.807,達到99%的顯著水平。這些系數的負值可能是由于20世紀90年代缺乏銀行業專業人士造成的。2010年至2019年期間,lab和cap的系數變為正值,在5%的水平上顯著。Owusu-Antwi等人(2013年)認為,lab系數的變化可能是由于統計員工的組成不同造成的。但本文已統計所有員工數據來計算勞動力價格。因此,lab系數的增加可能歸因于高素質員工比例的提高。

H統計量的值可以反映市場競爭的程度。H統計量越高,壟斷力量越弱,競爭壓力越大。通過估計,計算出了連續兩個時間段的H統計量。2009年被用作互聯網金融的分界點,其原因是2009年互聯網在銀行業得到廣泛應用。結果表明,H=0的壟斷市場結構假設被1%顯著水平的Wald檢驗否定,同時H統計量與拒絕完全競爭假設的假設存在顯著差異。根據表1和表2中顯示的結果看,2000-2009年和2010-2019年的H統計數據均在0和1之間。從2000年到2009年,H統計量為0.206,表明銀行業處于壟斷競爭市場。2010-2019年期間,H統計量增至0.560。這意味著在這一時期,中國銀行業已經逐步走向一個競爭更加激烈的市場。根據Panzar-Rosse方法的假設,銀行應該在長期均衡中;否則,從競爭檢驗來看,市場結構仍有可能不是壟斷競爭。因此,我們用lnROAA的估計量檢驗了平衡條件。假設檢驗結果表明,所有E=0的概率都大于0.05,未能拒絕E=0假設,這意味著市場處于長期均衡狀態,因此上述利用H統計量對壟斷競爭的分析是可靠的。

從實證結果看出,互聯網金融的普及讓更多的參與者參與到金融服務中來,從而增強了市場的競爭力。在互聯網金融誕生之初,互聯網金融公司的資產和市場份額都非常有限,因此很難確定互聯網金融與銀行競爭的關系。然而,2009年中國個人使用互聯網的比例從2000年的0.3%上升到18%,互聯網金融隨著互聯網的普及而發展。那么銀行業競爭與互聯網金融服務增長之間的關系更容易觀察到,互聯網金融的發展水平越高,銀行業的競爭就越激烈。

互聯網金融的行業準入制度還有待完善,這可能是銀行業競爭加劇的另一個原因。許多科技公司通過互聯網平臺從事互聯網金融業務,為中小企業提供金融服務。盡管參與金融服務的企業越來越多,但日益激烈的金融競爭是否有效仍是一個問題。為此,建議網絡金融公司與傳統銀行建立合作關系,防止信息不對稱,降低投資和財務成本,形成良性競爭。互聯網金融之所以具有如此強大的市場競爭力,是因為它滿足了各類客戶的金融需求,提供了方便快捷的金融服務。商業銀行應借鑒成功經驗,采取有效措施應對互聯網金融的巨大沖擊。此外,為穩定市場,應對新業務模式的沖擊,建議傳統銀行加快金融改革,降低操作風險,提高服務質量。此外,還應出臺相關規章制度,加強對互聯網金融的監管,減少金融犯罪。

(江西傳媒職業學院)

參考文獻:

[1]謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012,000(012):11-22.

[2]劉倩.互聯網金融背景下商業銀行競爭策略研究[J].中國國際財經(中英文),2017,11:146-146.

[3]顧海峰,楊立翔.互聯網金融與銀行風險承擔:基于中國銀行業的證據[J].世界經濟,2018,41(10):75-100.

[4]楊小波.城市商業銀行互聯網金融平臺構建研究[D].太原:山西財經大學,2015.

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學習·低(2014年4期)2014-04-29 00:44:03