粵港澳大灣區供應鏈金融發展研究

2021-03-05 23:00:55左光宇占治民

商業文化 2021年35期

左光宇 占治民

融資困難一直是我國企業所面臨的發展難題,在融資渠道相對狹窄、融資成本較高的背景下,為了促進企業發展,供應鏈金融模式在粵港澳大灣區逐漸取得應用,通過供應鏈的方式進行融資,是為企業提供融資支持的一種金融發展模式。根據實踐應用來看,供應鏈金融對于供應鏈體系中企業具有良好的支持作用,所以在粵港高大灣區發展過程中,供應鏈金融逐漸發展成為一種主流模式,通過發揮出供應鏈中核心企業的作用,能夠促進供應鏈整體發展,提高供應鏈體系中各企業的黏性。

供應鏈金融基本概念

供應鏈金融是指商業銀行等金融機構以發生在供應鏈上的商業交易作為基礎,利用核心企業對供應鏈中的信息、物資以及資金整合,為供應鏈中的企業提供資金支持的一種模式。在應用供應鏈金融時,供應鏈中的核心企業能夠一起對供應鏈進行系統性地管理方式降低融資成本,同時能夠對促進供應鏈整體化發展,滿足企業融資需求。該模式以供應鏈整體為前提,沒有采用評估單一企業信用等級的模式,而是從供應鏈整體角度出發,通過對供應鏈整體信用和融資能力的評估,為供應鏈中企業提供融資服務的一種模式,能夠有效提高企業信用等級不足、無法進行大規模融資的問題,在供應鏈金融模式中,能夠將商業運作以及金融運作合成一個整體,通過對供應鏈交易過程中不同企業主體的整合,能夠有效提高融資總量,從而解決企業融資困難的問題,為供應鏈中企業提供更加充足的資金保障。

供應鏈金融的特點

供應鏈融資模式所具有的特點包括:1.以供應鏈為基礎的現代化管理模式。供應鏈金融不是建立在單一企業資金和信用基礎上,而是將供應鏈整體作為最單一企業融資判斷和評估的依據,該模式能夠以真實的交易數據作為融資基礎從而提升融資規模,商業銀行在評估企業信用以及實力時,不再從企業單一的角度出發,而是站在供應鏈整體層面進行考慮,對供應鏈融資風險的評估,是決定供應鏈金融規模和風險程度的決定性因素。2.供應鏈金融模式具有閉合式資金運行特點。因為供應鏈金融需要以完整的供應鏈評估為基礎,所以客觀上要求在對供應鏈提供金融服務時,資金和物流運作必須按照合同規定內容和方式在供應鏈中實現閉合流動。3.能夠促進供應鏈商業體系構建。供應鏈金融的運行需要監管部門、供應鏈企業以及金融機構等多部門構成完善的生態圈,其中各部門的權責和義務不同,需要承擔起各個主體的基本責任,才能夠確保供應鏈金融生態圈建設良好。4.主要管理流動性較差的資金。在供應鏈金融模式中,所構建的應收賬款管理、預付賬款管理以及存貨等是供應鏈金融服務的基本目標。

粵港澳大灣區主要包括香港特別行政區、澳門特別行政區以及廣東省多市,總面積約為5.6萬平方公里,是我國開放程度最高、經濟活力最強的區域之一,在我國發展大局中具有重要的戰略地位。粵港澳大灣區的建設,是新時代推動形成全面開放格局的新嘗試,是促進我國經濟發展活力提高的重要舉措。我國供應鏈金融由深圳發展銀行(如今的平安銀行)在1980年后發起,經過多年的發展與實踐,在供應鏈金融方面取得長足進步,同時因為粵港澳大灣區的政策支持,使得供應鏈金融產品在該地區企業中得到全面推廣。

當前粵港澳大灣區供應鏈金融的主要模式

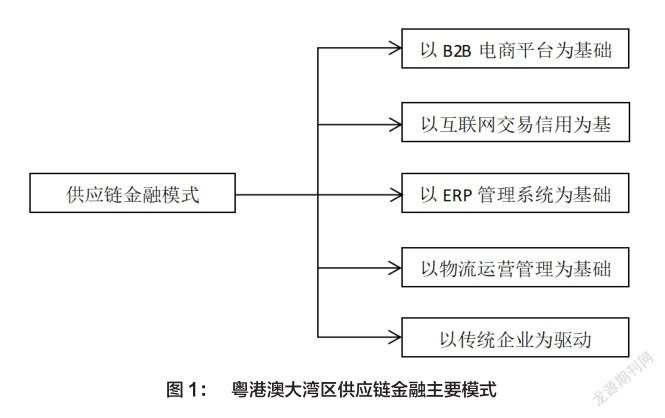

當前粵港澳大灣區所采用的供應鏈金融模式主要包括:1.以B2B電商平臺為基礎的供應鏈金融模式。以B2B電商平臺為代表的供應鏈金融模式在當前粵港澳大灣區有廣泛應用,以B2B電子商務平臺為依托,在電子商務平臺中利用供應鏈中核心企業的資源優勢滿足個性化融資需求,從而能夠提高行業供應鏈的生產效率以及商品流通速度,主要是由于電商平臺的信息匹配效率較高,能夠提升綜合融資效率,所以能夠快速為供應鏈中企業提供增信支持。2.以互聯網交易信用為基礎的供應鏈金融模式。當前粵港澳大灣區主要采用以互聯網交易信用為基礎的供應鏈金融模式,這種模式以企業互聯網交易平臺中的交易記錄作為信用基礎對風險進行評估,并以此為依據確定供應鏈整體信用等級,經過平臺后確認額信用等級是金融機構向供應鏈中企業授信以及發放貸款的主要參照。3.以ERP管理系統為基礎的供應鏈金融模式。通過采用ERP管理系統,能夠形成以數據為核心的管理模式,對供應鏈中企業進行科學化管理,利用現代信息技術對供應鏈中企業數據進行整合與分析,從而能夠我金融機構提確定金融產品的創新突破方向。4.以物流運營管理為基礎的供應鏈金融。物流行業近些年來發展速度較快,與其他行業對比來看,物流行業對于供應鏈的依賴程度更高,在供應鏈金融模式中的應用中具有優勢,且大灣區具有多家物流企業,所以在粵港澳大灣區的物流企業中具有廣泛地應用。5.以傳統企業為驅動的供應鏈金融模式。受到歷史因素以及實際發展的影響,粵港澳大灣區中一些傳統行業等憑借其深厚的行業背景和資源,能夠主動和驅動為供應鏈金融中其他企業提供金融服務,在確保供應鏈金融整體健康發展的基礎上,不僅能夠提高供應鏈金融中傳統企業的經濟效益,同時能夠滿足供應鏈金融中其他中小企業的融資貸款需求,從而促進供應鏈金融整體發展,但是這種模式對于供應鏈金融中傳統企業的實力具有極高要求。綜合來看,當前粵港澳大灣區所采用的供應鏈金融模式如圖1所示。

當前粵港澳大灣區供應鏈金融中存在的主要問題分析

粵港澳大灣區作為當前我國經濟活力最高的地區之一,在供應鏈金融模式建設中已經積累了豐富的經驗,相比于其他地區而言,該地區的供應鏈金融模式發展速度較快,但是作為一種新型金融模式,同樣也不可避免地存在著一些問題,主要包括:1.綜合管理能力不足。在多年的實踐發展中可以看出,在現代市場經濟條件下,企業之間的競爭逐漸削弱,逐漸轉向供應鏈之間的競爭,雖然供應鏈基本概念已經被粵港澳大灣區許多企業所應用,同時取得良好的應用效果,但是依然有部分企業尚未參與到供應鏈中,良好的供應鏈金融管理是供應鏈金融實現的基本前提,所以需要做好供應鏈管理工作。2.非商業銀行金融機構參與較少。根據當前大灣區的發展情況來看,70%以上的業務都以商業銀行為主導,作為供應鏈金融的驅動力,金融機構的組成是決定服務質量的關鍵因素,但是受到國家政策的影響,雖然商業銀行對于中小企業的融資支持不斷提升,同時降低了中小企業融資的要求,但是融資準入門檻依然遠遠高于其他金融服務提供機構,所以沒有發生根本性的轉變,以商業銀行為主導的供應鏈金融模式在解決中小企業融資困難、融資成本較高的問題中難以達到理想效果。3.交易確權存在問題。交易確權是供應鏈中企業資金流動效率較差的主要因素,受到多種因素的影響,當前粵港澳大灣區中部分企業至今依然存在著“三角債務”的問題,且債務規模較為龐大,一些債務確權難以及時完成,核心企業對其他企業的交易確權積極性較差,從而影響供應鏈金融商業信用體系構建。

粵港澳大灣區供應鏈金融發展的路徑分析

首先,粵港澳大灣區中企業需要進一步完善供應鏈金融模式的運行機制,加強對供應鏈金融運作的管理,建立完善的供應鏈金融運作機制,對供應鏈金融發展所涉及的所有環節制定相應的細化規則,從而能夠逐步擴大供應鏈金融市場。其次,需要鼓勵非商業銀行金融機構參與供應鏈金融模式發展中,降低其他金融機構的準入門檻,從而能夠充分激發供應鏈金融市場活力,解決企業融資困難、融資渠道單一的問題。最后,需要加強對交易確權的管理,供應鏈金融中核心企業需要加強對其他中小型企業的交易確權支持,確保交易確權目標能夠逐步實現,從而構建完善的供應鏈金融商業信用體系,使得供應鏈金融服務能夠順利發展。

綜上所述,本文全面闡述了供應鏈金融模式的基本概念和特點,并對當前粵港澳大灣區的供應鏈金融主要模式、存在問題進行分析,最后提出促進供應鏈金融發展的建議,希望能夠對粵港澳大灣區經濟發展起到一定的借鑒和促進作用。

[本文系基金項目:2021年度廣州市社科規劃課題“鄉村產業振興視角穗北小微企業融資智慧化實證研究”(2021GZGJ76)的研究成果。]

(廣州華商學院)

參考文獻:

[1]王友麗, 南寧豫. 粵港澳大灣區高科技產業供應鏈協同發展研究[J]. 國際貿易, 2020,2(6):8-8.

[2]倪外, 周詩畫, 魏祉瑜. 大灣區經濟一體化發展研究——基于粵港澳大灣區的解析[J]. 上海經濟研究, 2020,(6):9-9.

[3]曾華聲. 粵港澳大灣區物流供應鏈管理的模式創新研究[J]. 鋒繪, 2019,(6):1-1.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40