企業(yè)跨國(guó)并購(gòu)風(fēng)險(xiǎn)控制研究

——以美的并購(gòu)庫(kù)卡為例

2021-03-09 14:48:38申廣華

市場(chǎng)周刊 2021年2期

申廣華

(河北經(jīng)貿(mào)大學(xué),河北 石家莊050061)

一、美的并購(gòu)庫(kù)卡案例介紹

(一)美的情況簡(jiǎn)介

1968年,何享健先生帶領(lǐng)23名廣東順德北滘居民,籌集5000元?jiǎng)?chuàng)立了美的。1981年成功注冊(cè)“美的”商標(biāo),這標(biāo)志著美的品牌的誕生。1993年,美的電器在深交所上市,2013年,美的在深交所實(shí)現(xiàn)整體上市。美的集團(tuán)秉承用科技創(chuàng)造美好生活的經(jīng)營(yíng)理念,經(jīng)過(guò)52年發(fā)展,已成為一家集消費(fèi)電器、暖通空調(diào)、機(jī)器人與自動(dòng)化系統(tǒng)、數(shù)字化業(yè)務(wù)四大板塊為一體的全球化科技集團(tuán),產(chǎn)品及服務(wù)惠及全球200多個(gè)國(guó)家和地區(qū)約4億用戶。形成美的、小天鵝、東芝、華凌、布谷、COLMO、Clivet、Eureka、庫(kù)卡、GMCC、威靈在內(nèi)的多品牌組合。2020年8月,《財(cái)富》雜志公布的世界五百?gòu)?qiáng)企業(yè)排行榜,美的集團(tuán)以2782.16億元的營(yíng)收位列第307名,較上一年排名前進(jìn)5名,連續(xù)五年躋身世界500強(qiáng)企業(yè)行列。

(二)庫(kù)卡情況簡(jiǎn)介

KUKA集團(tuán)創(chuàng)立于1898年,公司主要業(yè)務(wù)領(lǐng)域包括機(jī)器人和智能物流。1973年,庫(kù)卡集團(tuán)成功研發(fā)出世界上首個(gè)六軸工業(yè)機(jī)器人。庫(kù)卡機(jī)器人公司成立于1995年,現(xiàn)在已經(jīng)是世界領(lǐng)先的機(jī)器人制造商,與ABB、發(fā)那科和安川并稱為工業(yè)機(jī)器人行業(yè)“四大家族” 。庫(kù)卡的核心優(yōu)勢(shì)是偏向于中高端的系統(tǒng)集成,其主要客戶為汽車(chē)制造商和汽配行業(yè),包括奧迪、通用、大眾等,在歐洲的市場(chǎng)占有率為50%左右。庫(kù)卡集團(tuán)有100多家國(guó)外分支機(jī)構(gòu),并于2000年在中國(guó)上海成立了分公司,且只有總部和庫(kù)卡柔性兩家子公司,在華員工數(shù)不足500人。

根據(jù)東方財(cái)富數(shù)據(jù)顯示,2011年至2015年,庫(kù)卡的營(yíng)業(yè)收入和凈利潤(rùn)持續(xù)增長(zhǎng),營(yíng)收和凈利潤(rùn)復(fù)合年均增長(zhǎng)率分別為15.6%和23.8%。2015年庫(kù)卡實(shí)現(xiàn)營(yíng)業(yè)收入220億元人民幣,凈利潤(rùn)為6.4億元人民幣,工業(yè)機(jī)器人業(yè)務(wù)毛利率達(dá)39.2%。至2016年9月,庫(kù)卡機(jī)器人年銷量超過(guò)2萬(wàn)臺(tái),營(yíng)收可達(dá)30億歐元。

(三)美的并購(gòu)庫(kù)卡事件回顧

美的準(zhǔn)備并購(gòu)庫(kù)卡后,于2015年8月開(kāi)始購(gòu)入庫(kù)卡股票,邁出了并購(gòu)庫(kù)卡的第一步。2016年2月,美的再次購(gòu)進(jìn)庫(kù)卡股份,持有股份占比達(dá)到10.2%,成為庫(kù)卡的第二大股東。

2016年6月,德國(guó)聯(lián)邦金融監(jiān)管局通過(guò)了此次并購(gòu)的《要約文件》,美的集團(tuán)向德國(guó)庫(kù)卡正式發(fā)出要約收購(gòu),要約價(jià)格為每股115歐元,收購(gòu)主體為美的集團(tuán)的全資子公司MECCA。隨后美的集團(tuán)就收購(gòu)事宜與庫(kù)卡集團(tuán)展開(kāi)談判,庫(kù)卡集團(tuán)第一大股東福伊特也正式表態(tài)將其持有的庫(kù)卡集團(tuán)股份全部轉(zhuǎn)讓給美的集團(tuán),這推動(dòng)了跨國(guó)收購(gòu)的順利進(jìn)行。

2016年10月,美的集團(tuán)已經(jīng)先后通過(guò)了中國(guó)、俄羅斯、美國(guó)等國(guó)家的反壟斷審查,只需通過(guò)美國(guó)外資投資委員會(huì)和國(guó)防貿(mào)易管制理事會(huì)的審查就可以執(zhí)行收購(gòu)。2017年1月,美的集團(tuán)發(fā)布收購(gòu)?fù)瓿傻墓妫s收購(gòu)股份總數(shù)占庫(kù)卡集團(tuán)的81.04%,加上要約收購(gòu)前已經(jīng)持有的股份,美的共計(jì)持有94.55%的庫(kù)卡股份。

二、美的并購(gòu)庫(kù)卡的風(fēng)險(xiǎn)分析

(一)政策風(fēng)險(xiǎn)分析

美的首先要面臨的是來(lái)自東道國(guó)政府的質(zhì)疑,主要擔(dān)心的是核心技術(shù)和客戶數(shù)據(jù)被泄露。德國(guó)政府曾試圖讓瑞典公司ABB和西門(mén)子參與到要約收購(gòu)中來(lái)。其次,這次跨國(guó)并購(gòu)要面對(duì)來(lái)自多方國(guó)家的嚴(yán)格審查,包括歐盟、俄羅斯、美國(guó)等國(guó)家和地區(qū)的反壟斷審查以及美國(guó)外資投資委員會(huì)的審查。最后,美的集團(tuán)還需要面對(duì)庫(kù)卡公司第一大股東的反抗。福伊特?fù)碛袔?kù)卡公司25.1%的股份,按照當(dāng)?shù)胤桑R撂貙?duì)這次收購(gòu)具有一票否決權(quán),其投資庫(kù)卡主要是出于實(shí)現(xiàn)自身制造業(yè)自動(dòng)化升級(jí)的目的,失去控股股東的身份對(duì)于福伊特來(lái)說(shuō)是難以接受的。

(二)目標(biāo)企業(yè)選擇風(fēng)險(xiǎn)分析

2015年,美的發(fā)布了其“智能家居+智能制造”發(fā)展戰(zhàn)略,這次并購(gòu)庫(kù)卡的目的正是在于實(shí)現(xiàn)從“制造” 向“智造”的轉(zhuǎn)變,并全面提升自身“智造”水平。雖然庫(kù)卡的機(jī)器人業(yè)務(wù)占比很大,但是主要業(yè)務(wù)領(lǐng)域是汽車(chē)行業(yè),在一般工業(yè)領(lǐng)域、物流自動(dòng)化等方面還有一定的提升空間。收購(gòu)庫(kù)卡公司會(huì)給美的集團(tuán)制造水平帶來(lái)多大程度的提升,還是一個(gè)需要考證的問(wèn)題。另外,美的集團(tuán)于2015年剛剛成立機(jī)器人業(yè)務(wù)部門(mén),對(duì)機(jī)器人產(chǎn)業(yè)布局時(shí)間尚短。在這種情況下進(jìn)行大規(guī)模的跨國(guó)并購(gòu)無(wú)疑存在很大風(fēng)險(xiǎn)。

(三)財(cái)務(wù)風(fēng)險(xiǎn)分析

首先,美的集團(tuán)采取要約收購(gòu)的方式開(kāi)展對(duì)庫(kù)卡集團(tuán)的并購(gòu),接受邀約的股東比例具有不確定性,也無(wú)法提前得知并購(gòu)的總價(jià)格。而且?guī)炜ü局唤邮墁F(xiàn)金收購(gòu),所以美的在這次收購(gòu)中可能存在并購(gòu)資金不充足的風(fēng)險(xiǎn)。其次,美的這次并購(gòu)行為資金來(lái)源主要是向銀行借款,如此大規(guī)模的借款會(huì)產(chǎn)生高額利息,這也可能會(huì)對(duì)美的未來(lái)的經(jīng)營(yíng)狀況產(chǎn)生不良影響。最后,這次要約收購(gòu)時(shí)間跨度為6個(gè)月,支付方式為現(xiàn)金支付,在跨國(guó)并購(gòu)過(guò)程中會(huì)涉及外匯轉(zhuǎn)換,因此會(huì)有較大的匯率風(fēng)險(xiǎn)。

(四)整合風(fēng)險(xiǎn)分析

首先,庫(kù)卡集團(tuán)被收購(gòu)可能會(huì)影響其與固有客戶的合作關(guān)系,進(jìn)而對(duì)庫(kù)卡公司機(jī)器人業(yè)務(wù)產(chǎn)生不利影響。其次,中國(guó)企業(yè)與德國(guó)企業(yè)之間不只存在文化差異,在會(huì)計(jì)策略、企業(yè)管理策略、商業(yè)習(xí)慣以及相關(guān)政策方面都存在著很大不同。如何解決這些差異所造成的矛盾成為美的并購(gòu)庫(kù)卡后整合工作的重點(diǎn)。最后,庫(kù)卡核心團(tuán)隊(duì)影響著公司業(yè)務(wù)的發(fā)展,跨國(guó)并購(gòu)的發(fā)生可能影響核心員工的心理,如何穩(wěn)定“軍心” 也是美的集團(tuán)需要面臨的重要問(wèn)題。

三、美的風(fēng)險(xiǎn)控制的具體措施

(一)并購(gòu)前進(jìn)行多方溝通

首先,美的承諾并購(gòu)后持股比例也不會(huì)超過(guò)49%,超過(guò)這個(gè)比例的部分將來(lái)都會(huì)賣(mài)出,美的以這種姿態(tài)減輕了德國(guó)政界的敵對(duì)情緒。其次,美的表示如果福伊特公司愿意接受本次要約收購(gòu),除要約價(jià)格外可在未來(lái)兩年分得庫(kù)卡8億歐元以上的利潤(rùn),這是處于虧損狀態(tài)的福伊特?zé)o法拒絕的條件。最后,美的主動(dòng)與庫(kù)卡公司簽訂了投資協(xié)議,這份協(xié)議保護(hù)了員工和庫(kù)卡管理層的利益,消除了管理層和核心員工的疑慮。

(二)明確跨國(guó)并購(gòu)發(fā)展戰(zhàn)略

美的集團(tuán)作為中國(guó)制造業(yè)的優(yōu)秀代表之一,其產(chǎn)業(yè)升級(jí)策略有兩個(gè)大方向:第一是在世界范圍內(nèi)橫向拓展;第二是拓展更高技術(shù)含量的智能制造領(lǐng)域。庫(kù)卡作為全球四大機(jī)器人巨頭之一,在汽車(chē)工業(yè)、醫(yī)療和物流等領(lǐng)域有較強(qiáng)的技術(shù)優(yōu)勢(shì)。美的并購(gòu)庫(kù)卡,一方面可以提升公司生產(chǎn)效率,推動(dòng)公司“智造”升級(jí);另一方面,也可以借此開(kāi)拓中國(guó)市場(chǎng)的機(jī)器人業(yè)務(wù),并服務(wù)于公司智慧家庭戰(zhàn)略。從長(zhǎng)期發(fā)展角度來(lái)看,美的與庫(kù)卡有望共同開(kāi)拓服務(wù)機(jī)器人藍(lán)海,推動(dòng)美的向人工智能、傳感器和智慧家居業(yè)務(wù)拓展。

(三)間接控股與股權(quán)質(zhì)押

本次收購(gòu)主體并非美的母公司,而是美的在維京群島注冊(cè)的全資子公司MECCA。如果并購(gòu)失敗MECCA無(wú)法償還銀行借款,美的的最大損失是投資資本,這可以有效規(guī)避美的集團(tuán)因并購(gòu)失敗而受重創(chuàng)的風(fēng)險(xiǎn)。

在發(fā)布要約收購(gòu)公告之前,MECCA與中國(guó)工商銀行巴黎分行和法蘭克福分行簽訂了貸款協(xié)議。協(xié)議規(guī)定如果MECCA不能償還銀行的貸款,中國(guó)工商銀行將處理其質(zhì)押在銀行的股票。美的通過(guò)股權(quán)質(zhì)押進(jìn)行融資,保障了并購(gòu)所需的巨額資金來(lái)源,并通過(guò)間接控股和股權(quán)質(zhì)押的方式最大限度地降低了并購(gòu)失敗可能對(duì)美的集團(tuán)帶來(lái)的不利影響。

(四)并購(gòu)后的整合措施

并購(gòu)?fù)瓿珊竺赖谋3至藥?kù)卡在經(jīng)營(yíng)管理層面的獨(dú)立地位,只派出本部人員作為監(jiān)事會(huì)代表參與庫(kù)卡的管理,這有助于保持庫(kù)卡核心員工的穩(wěn)定性。美的還與庫(kù)卡簽署了投資協(xié)議,明確表示將保護(hù)庫(kù)卡的知識(shí)產(chǎn)權(quán)、保密客戶信息,以此來(lái)穩(wěn)定與上下游企業(yè)的關(guān)系。除此之外,美的還表示將加大對(duì)研發(fā)活動(dòng)的投資并且不會(huì)關(guān)閉現(xiàn)有工廠,因此不會(huì)有降低薪酬和大規(guī)模裁員的情況發(fā)生。同時(shí)美的還會(huì)與庫(kù)卡分享客戶資源,以便共同開(kāi)拓中國(guó)市場(chǎng)。

四、美的并購(gòu)庫(kù)卡效果評(píng)價(jià)

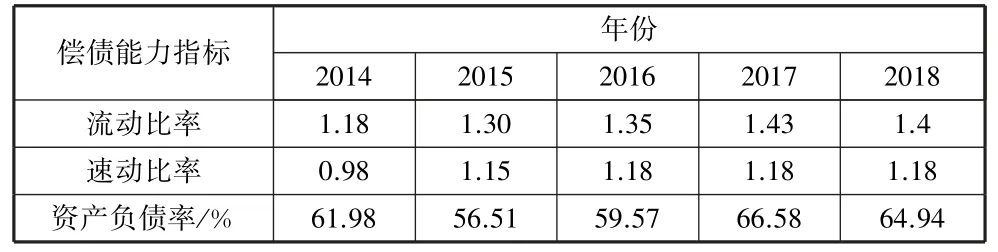

(一)償債能力分析

由表1可知,2014年至2018年美的集團(tuán)的流動(dòng)比率穩(wěn)步提升,且在并購(gòu)前后三年間速動(dòng)比率保持不變,由此可以推斷出跨國(guó)并購(gòu)并沒(méi)有給美的集團(tuán)的短期償債能力造成困擾,其短期償債能力甚至有所提高;2016年至2017年,美的集團(tuán)的資產(chǎn)負(fù)債率提高了約7個(gè)百分點(diǎn),這次并購(gòu)數(shù)額巨大且以現(xiàn)金支付,美的向銀團(tuán)大規(guī)模借款外加庫(kù)卡集團(tuán)本身的資產(chǎn)負(fù)債率比較高,因此導(dǎo)致美的資產(chǎn)負(fù)債率增高。不過(guò)并購(gòu)?fù)瓿梢荒旰筮@一指標(biāo)有所下降,說(shuō)明并購(gòu)對(duì)美的長(zhǎng)期償債能力有明顯影響,但美的有很強(qiáng)的調(diào)整能力,這種影響不會(huì)持續(xù)很久。

表1 2014~2018年美的集團(tuán)償債能力指標(biāo)

(二)營(yíng)運(yùn)能力分析

由表2可以看出,美的集團(tuán)的應(yīng)收賬款周轉(zhuǎn)率、流動(dòng)資產(chǎn)周轉(zhuǎn)率和總資產(chǎn)周轉(zhuǎn)率在2014年至2016年均呈現(xiàn)緩慢下降趨勢(shì),而在并購(gòu)?fù)瓿珊蟮?017年,均呈現(xiàn)大幅提升,雖然三項(xiàng)指標(biāo)在2018年又出現(xiàn)下降,但是對(duì)庫(kù)卡的并購(gòu)一定程度上緩解了三項(xiàng)指標(biāo)的下降趨勢(shì),這對(duì)美的營(yíng)運(yùn)能力起到提升的效果;2014年至2016年,存貨周轉(zhuǎn)率指標(biāo)呈上升趨勢(shì),并購(gòu)后出現(xiàn)轉(zhuǎn)折,說(shuō)明并購(gòu)對(duì)企業(yè)存貨周轉(zhuǎn)率產(chǎn)生了負(fù)面影響,這可能是制造水平的提升導(dǎo)致產(chǎn)量增加而銷售水平?jīng)]有達(dá)到相應(yīng)的增幅導(dǎo)致的。

表2 2014~2018年美的集團(tuán)營(yíng)運(yùn)能力指標(biāo)

(三)盈利能力分析

由表3可以看出,2014年至2017年企業(yè)的總資產(chǎn)利潤(rùn)率和凈資產(chǎn)利潤(rùn)率均呈現(xiàn)下降趨勢(shì),2018年開(kāi)始出現(xiàn)上升趨勢(shì),這說(shuō)明并購(gòu)的發(fā)生對(duì)于兩個(gè)指標(biāo)來(lái)說(shuō)起到了改善作用,即并購(gòu)使得總資產(chǎn)利潤(rùn)率和凈資產(chǎn)收益率的增長(zhǎng)率由負(fù)轉(zhuǎn)正,提高了美的的長(zhǎng)期盈利能力;2014年至2016年,成本費(fèi)用利潤(rùn)率呈增長(zhǎng)趨勢(shì),2017年則大幅減少了3.48個(gè)百分點(diǎn),不過(guò)2018年又增長(zhǎng)了1.52個(gè)百分點(diǎn)。并購(gòu)使得美的集團(tuán)成本費(fèi)用擴(kuò)大,進(jìn)而導(dǎo)致了成本費(fèi)用利潤(rùn)率的降低,因此某種程度上降低了美的集團(tuán)的盈利能力。

表3 2014~2018年美的集團(tuán)盈利能力指標(biāo)

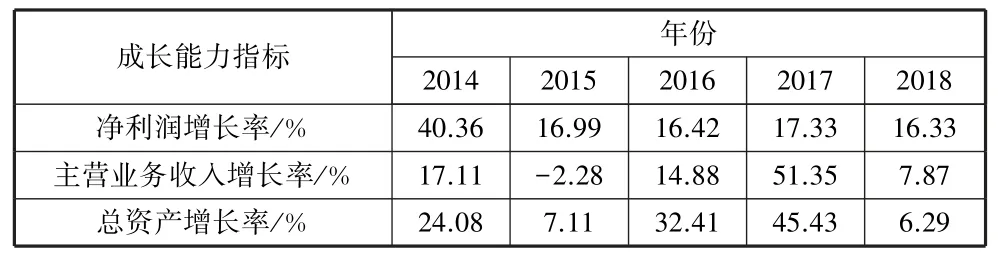

(四)成長(zhǎng)能力分析

由表4可知,并購(gòu)前后凈利潤(rùn)增長(zhǎng)率均保持穩(wěn)步增長(zhǎng),且增長(zhǎng)率保持在17%左右。2017年主營(yíng)業(yè)務(wù)收入增長(zhǎng)率較上年增長(zhǎng)了4倍,本次并購(gòu)很大程度上提高了美的主營(yíng)業(yè)務(wù)收入。總資產(chǎn)增長(zhǎng)率方面,由2015年的7.11%增長(zhǎng)至2016年和2017年的32.41%和45.43%,這一增長(zhǎng)也是非常明顯的。因此,通過(guò)對(duì)三個(gè)指標(biāo)的分析可以發(fā)現(xiàn),并購(gòu)庫(kù)卡后的美的集團(tuán)的成長(zhǎng)能力顯著提高。

表4 2014~2018年美的集團(tuán)成長(zhǎng)能力指標(biāo)

五、結(jié)論

在經(jīng)濟(jì)全球化的大環(huán)境下,跨國(guó)并購(gòu)已經(jīng)成為企業(yè)海外擴(kuò)張的主要手段,雖然我國(guó)企業(yè)有不少跨國(guó)并購(gòu)案例發(fā)生,如吉利并購(gòu)沃爾沃、鴻海集團(tuán)并購(gòu)夏普公司等,但是我國(guó)跨國(guó)并購(gòu)成功率乏善可陳,高跨國(guó)并購(gòu)發(fā)生率的背后卻是很低的并購(gòu)成功率。麥肯錫近年數(shù)據(jù)顯示,中國(guó)企業(yè)在跨國(guó)并購(gòu)中獲得成功的概率僅僅不到40%。怎樣提高我國(guó)企業(yè)跨國(guó)并購(gòu)的成功率,并且有效控制企業(yè)跨國(guó)并購(gòu)風(fēng)險(xiǎn),是一個(gè)值得研究的重要課題。美的并購(gòu)庫(kù)卡的案例給予了國(guó)內(nèi)準(zhǔn)備“走出去”的企業(yè)一個(gè)很好的學(xué)習(xí)范例,對(duì)于提高中國(guó)企業(yè)跨國(guó)并購(gòu)的成功率具有重要意義。