關(guān)于系統(tǒng)性風(fēng)險度量和投資效用的模型概述

2021-03-15 09:51:42南京農(nóng)業(yè)大學(xué)李宇翰

內(nèi)江科技 2021年2期

◇南京農(nóng)業(yè)大學(xué) 薛 禎 肖 瑤 李宇翰

近十幾年,我國的證券投資基金業(yè)快速發(fā)展,正在進(jìn)入新的階段。隨著我國證券市場的逐步發(fā)展,學(xué)術(shù)界對基金的資產(chǎn)配置也開始有了越來越多的關(guān)注。整個問題大致是圍繞投資的各種策略下的投資效用和投資風(fēng)險,對于這個問題最重要的是對數(shù)據(jù)的分析。本文通過利用多種數(shù)學(xué)模型,逐步分析數(shù)據(jù),得出結(jié)論,并在獨(dú)立解決每個問題后,結(jié)合多個問題一同思考,主要解決了資金配置策略問題和股票投資組合策略的問題。

1 問題的背景與重述

公募基金是最具代表性的資產(chǎn)管理業(yè)務(wù)形態(tài)。由于采取相對績效考核制度,競爭壓力使得公募基金資產(chǎn)配置變得非常復(fù)雜,持股集中度也相對較高,成為影響系統(tǒng)性風(fēng)險的潛在因素。因此如何平衡基金投資收益和系統(tǒng)性風(fēng)險之間的關(guān)系值得深入探究。

請考慮下列問題:

(1)附件1提供了2019年十家公募基金公司在股市中的一部分資產(chǎn)配置信息。請以此樣本為例,建立合適的數(shù)學(xué)模型,度量不同基金公司之間資產(chǎn)配置策略的相似性。

(2)附件2提供了2019年樣本股票價格數(shù)據(jù),假設(shè)以所有基金的持股市值總和作為初始財富,以投資效用最大化為目標(biāo),請建立合適的數(shù)學(xué)模型,確定最優(yōu)的股票投資組合策略(不考慮股票之間的相關(guān)性且不允許賣空)。

(3)假設(shè)2020年所有基金公司仍然按照2019年的資產(chǎn)配置策略進(jìn)行投資。請根據(jù)附件1和附件2建立合適的數(shù)學(xué)模型,度量每個基金公司2020年95%置信水平下的風(fēng)險價值,并進(jìn)行排序。

(4)如果要求2020年整個系統(tǒng)(所有樣本基金公司組成)既能保證投資效用最大化,同時又能使風(fēng)險價值最低,請建立合適的數(shù)學(xué)模型,確定最優(yōu)的股票投組合策略,并給出投資效用和風(fēng)險價值。

2 符號標(biāo)注

為了方便起見,我們在模型中使用了以下符號,見表1。

表1 符號及其描述

3 模型一的建立

公募基金是最具代表性的資產(chǎn)管理業(yè)務(wù)形態(tài)。但由于采取相對績效考核制度,競爭壓力使得公募基金資產(chǎn)配置變得非常復(fù)雜,因此我們根據(jù)附件 1 中提供的2019年十家公募基金公司在股市中的一部分資產(chǎn)配置信息,建立出數(shù)學(xué)模型,用以探究不同基金公司之間資產(chǎn)配置策略的相似性。

3.1 利用市值比例進(jìn)行相關(guān)性的研究

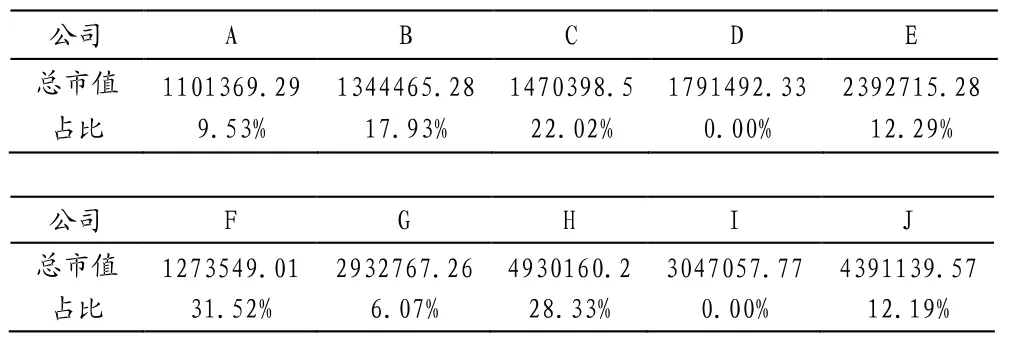

因為各基金公司的規(guī)模、大小不相等,所以我們以公司持有57支股票中的10支股票的市值占公司初始財富的比例作為基數(shù),見公式(1):

我們將每個公司未進(jìn)行投資的股票比例設(shè)為“0”,然后對每個基金公司57支股票的投資占比看作一個整體,每支股票的占比看作其自變量,從而求取每個公司之間資產(chǎn)配站策略數(shù)據(jù)的相關(guān)性,通過SPSS軟件導(dǎo)入數(shù)據(jù)后,我們發(fā)現(xiàn)每個公司購進(jìn)的股票及其資產(chǎn)配置策略都有所區(qū)別。

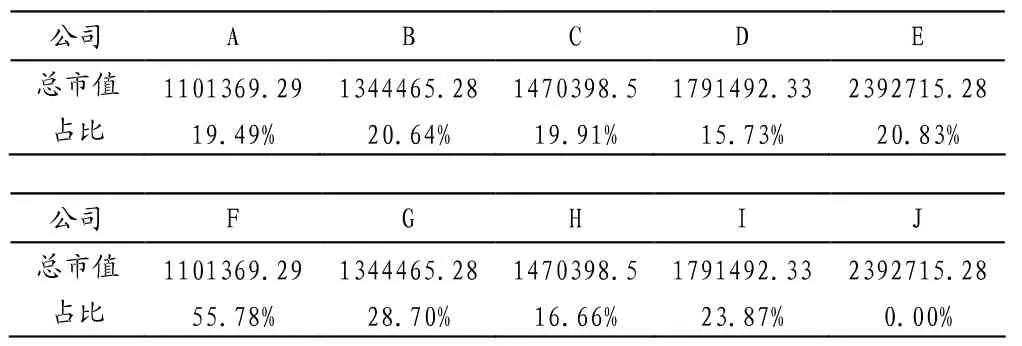

3.2 利用皮爾遜相關(guān)性對公司之間資產(chǎn)配置策略數(shù)據(jù)進(jìn)行分析

為了更好地研究公司之間資產(chǎn)配置策略數(shù)據(jù)的相似性,我們將數(shù)據(jù)進(jìn)行簡化—我們將各公司所持有的股票取值為“1”,然后將其余未持有的股票取值為“0”,然后將整理好的數(shù)據(jù)表格導(dǎo)入SPSS軟件,我們可以發(fā)現(xiàn)公司之間資產(chǎn)配置策略數(shù)據(jù)的相關(guān)性不大,根據(jù)數(shù)據(jù)相關(guān)性不大的特點從而推斷出資產(chǎn)配置的相似度不高。

4 模型二的建立

投資效用又稱為“期望效用”、“效用期望值”,即投資收益的期望值。我們選擇把十個基金公司的總資產(chǎn)作為“初始財富”,分別以月和年為單位來衡量投資效用,從而來對月度以及年度的投資效用進(jìn)行分析。因此,本模型為確定最優(yōu)的股票投資組合策略,采用了兩則附件的所有數(shù)據(jù),并根據(jù)實際操作情況對數(shù)據(jù)進(jìn)行系統(tǒng)化整理。

4.1 對每月股票效益數(shù)據(jù)的整理分析

由于數(shù)據(jù)庫具有冗雜性,因此我們對其中2019年的樣本股票價格數(shù)據(jù)進(jìn)行了整理分析,但在整理過程中,我們發(fā)現(xiàn)有幾組數(shù)據(jù)出現(xiàn)了停盤的現(xiàn)象,再加之對股票支數(shù)以及各股票的相互關(guān)系等問題的綜合考慮,我們在具體分析每支股票在每月即得的效益時,選擇性地剔除了部分不太具有參考價值的數(shù)據(jù)。綜合以上的分析以及各方面的考慮,我們選取了每個月月末的股票價格以及2019年1月2日每支股票的價格作為研究對象,然后構(gòu)造公式(2)計算每個月每支股票的收益率。

將每個月月末每支股票的收益率進(jìn)行統(tǒng)計后,為了更直觀地看出股票每日收益率的變化,特選出A、J兩公司作為代表制作折線圖,見圖1。

圖1 股票A、J每日收益率變化

4.2 對股票年平均效益率數(shù)據(jù)的整理分析

考慮到每個月股票的收益率仍不能得到一個可觀的結(jié)果,因此我們在每月收益率的基礎(chǔ)上,假設(shè)以年為單位衡量投資效用,利用公式(3)求取各月股票收益率的幾何平均值,將其作為各支股票的年平均效益率:

根據(jù)對各項指標(biāo)、數(shù)據(jù)的分析及比較,我們認(rèn)為年平均效益率對于我們尋找到投資效用最大化的目標(biāo),確定最優(yōu)的股票投資組合策略來說具有較為重要的參考價值,鑒于附件中所有基金公司都掌控了十支股票,特此我們選擇出了十支效益率最高的股票,見表2。

表2 收益率最高的十支股票

綜合分析后得到了這十支收益率最高的股票,為了便于確定最優(yōu)的股票投資組合策略,便將這十個數(shù)據(jù)歸一化處理,然后求其各自所占十支股票收益率的比例,并統(tǒng)計為餅狀圖,見圖2。

根據(jù)餅狀圖的分析,我們可以進(jìn)行股票投資組合策略的確定,即確定基金公司投資于這十支優(yōu)質(zhì)股,然后根據(jù)每支優(yōu)質(zhì)股所占十支優(yōu)質(zhì)股收益率的百分比,來進(jìn)行基金公司初始財富的資產(chǎn)分配。

圖2 優(yōu)質(zhì)股所占收益率百分比

5 模型三的建立

5.1 利用蒙特卡洛模擬法對每個基金公司2020年的VaR(風(fēng)險價值)進(jìn)行計算

第一步,鑒于數(shù)據(jù)庫中基金公司數(shù)目較多,并綜合問題一、二得出的數(shù)據(jù)及結(jié)果,我們選擇以H以及J公司的VaR作為演示對象進(jìn)行敘述,其余公司計算方法相同。

第二步,建立股票價格的幾何布朗運(yùn)動模型,預(yù)測2020年的股票價格。

以H公司為例:令SHt為時間間隔為1天的243個觀測值,觀測的H公司每日收益額為SH1,SH2,...SH243。令t=1,2,..,243,見公式(4)

第三步,確定VaR計算的股票初始價格,也即2019年1月2日的股價,分別確定H公司以及J公司購進(jìn)的每支股票的初始股價為S0F、S0H。

第四步,利用MATLAB中的函數(shù)morm()分別對H、J公司生成一個標(biāo)準(zhǔn)的正態(tài)隨機(jī)數(shù),帶入模型得到資產(chǎn)價格未來變化的一個樣本軌道,并且計算該軌道的2020年年末的股票價格。

第五步,考慮到模擬越多次數(shù),就越能更全面地模擬出風(fēng)險在未來變化的各種有可能的情況,再加之考慮模擬時間的問題,最終選擇重復(fù)1000次第四步的具體步驟,也就是相當(dāng)于我們創(chuàng)建了1000個隨機(jī)數(shù),用以模擬了1000條資產(chǎn)價格在未來樣本軌道的變化,因此我們可以得到1000個2020年年末的股票價格。

第六步,我們可以得到H、J以及其他八個基金公司所購股票的價格在2020年年末的變化分布。然后我們選擇在95%的置信水平下的價格,它與股票初始價格的差的絕對值就是每個基金公司的每支股票的2020年年末的VaR。

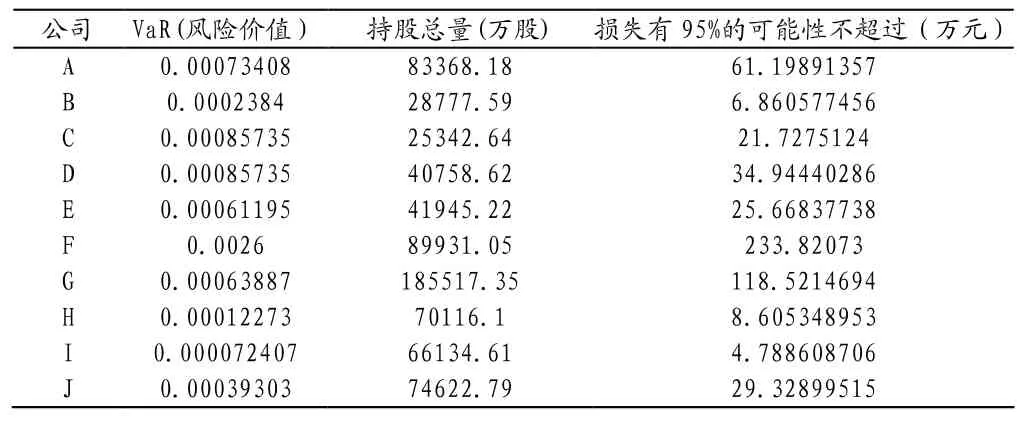

5.2 數(shù)據(jù)的整理及分析

分別計算其他八個基金公司的相關(guān)數(shù)據(jù),并整理總結(jié)所得的所有VaR、持股總價值以及有95%可能性的損失等數(shù)據(jù),見表3。

表3 蒙特卡洛模型所得數(shù)據(jù)的統(tǒng)計

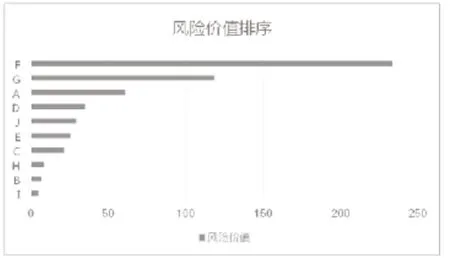

根據(jù)整體分析,我們可得每個基金公司在2020年95%置信水平下的風(fēng)險價值,經(jīng)過排序后,得到圖3。

6 模型四的建立

6.1 各公司的投資差額的研究

我們得到了收益率最高的十支股票名稱及其年收益率,考慮到每個公司購進(jìn)了不同的股票,且進(jìn)行了資產(chǎn)配置,但由于不同公司采取了不同的組織策略,所以會促成不一樣的年收益。就此原因的考慮,我們團(tuán)隊計劃將每個公司所購進(jìn)的收益率最高的十支股票占其初始財富的比例進(jìn)行統(tǒng)計分析,如公式(5)。

圖3 各基金公司風(fēng)險價值排序

整理數(shù)據(jù)后,得表4。

表4 優(yōu)質(zhì)股股票所占市值比例

除了統(tǒng)計優(yōu)質(zhì)股的占比以外,我們還采用同樣的計算方法,利用5.2的數(shù)據(jù)對停盤股以及除停盤股以外收益低的十支股票的占比,見表5、表6。

表5 停盤股股票所占市值比例

表6 收益率最低的十支股票所占市值比例

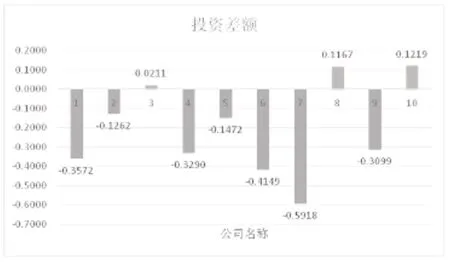

通過對以上三個圖表的分析,我們可以發(fā)現(xiàn)不同的公司在優(yōu)質(zhì)股、停盤股以及收益率低的股票上基本都有所投資,基于此,我們通過公式(6)計算投資差額

通過對每個公司計算結(jié)果的整理,我們得到了圖4。

由表4可知C、H、I三家公司的投資差額為正數(shù),可見其在進(jìn)行資產(chǎn)配置時擁有較好的組織策略,具有較強(qiáng)的參考價值。

圖4 各公司的投資差額

6.2 多屬性決策模型的建立

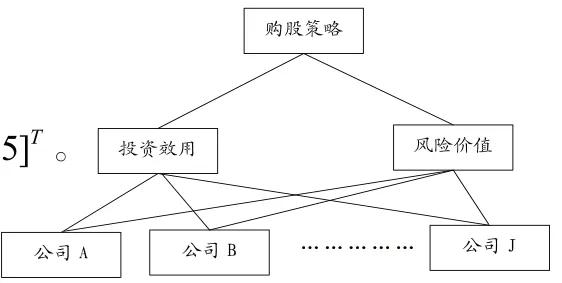

首先,我們對比分析了投資效用以及風(fēng)險價值各自的屬性權(quán)重、屬性值,最后取定為相同的權(quán)重,即為(0.5,0.5);然后我們通過一定的方式對決策信息進(jìn)行集結(jié)并對方案進(jìn)行排序和擇優(yōu)。

建模思路如右圖所示。

構(gòu)造權(quán)向量為A=[ 0 .5,0 .5 ]T

各公司投資平均收益率如下所示:

各公司風(fēng)險價值為:

分析可得,投資效用應(yīng)該屬于效益型數(shù)據(jù),故采用公式(7)進(jìn)行計算:

風(fēng)險價值應(yīng)該屬于成本型數(shù)據(jù),故采用公式(8)進(jìn)行計算:

根據(jù)公式可得兩種評價體系得分,然后再根據(jù)評分及各評分項目的目標(biāo)權(quán)重求得各公司對總目標(biāo)的權(quán)重,比如:公司A對總目標(biāo)的權(quán)值為0.01564*0.5+0.7537*0.5=0.38467。同理可得出其他九家公司對總目標(biāo)的權(quán)重。

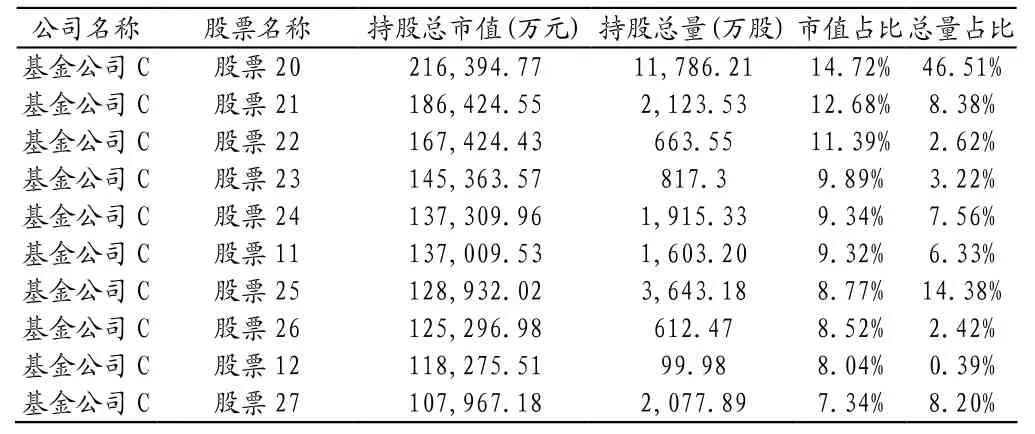

根據(jù)各公司權(quán)重排序我們可以得出C基金公司的評分最高,故C公司的股票投資組合策略相對于其他九個基金公司來說更優(yōu),故我們提出C公司的投資組合策略來進(jìn)行具體分析,見表7、圖5。

表7 C公司的投資組合策略

圖5 C公司市值占比環(huán)狀圖比較及投資總量占比環(huán)狀圖

經(jīng)過對所有問題以及數(shù)據(jù)的綜合分析,我們可以發(fā)現(xiàn)C基金公司的股票投資組合策略最能達(dá)到在保證投資效用最大化的用時,又保證風(fēng)險價值最低的要求。因此,我們借鑒C基金公司所投資的股票以及資產(chǎn)配置的比例來制定最優(yōu)的股票投資策略。

猜你喜歡

民用飛機(jī)設(shè)計與研究(2020年4期)2021-01-21 09:15:02

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

電子制作(2018年18期)2018-11-14 01:48:24

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

時代英語·高三(2014年5期)2014-08-26 02:49:51

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46