滬深300股指期權推出對標的指數波動性的影響研究

2021-03-19 06:20:24黃嘉麒呂大永

時代金融 2021年5期

黃嘉麒 呂大永

摘要:2019年12月23日,滬深300股指期權正式推出。基于滬深300指數五分鐘高頻交易數據,文章利用ARMA-GARCH模型實證檢驗了滬深300股指期權推出對標的指數波動性的影響。結果表明,滬深300股指期權正式推出后,標的指數波動率顯著上升,表明期權的推出可能加劇標的指數的波動性。

關鍵詞:股指期權 波動性 ARMA-GARCH 滬深300

一、引言

2019年12月23日,滬深300ETF期權和股指期權的上市儀式分別在滬深交易所和中金所舉行。作為中國市場的首個指數期權,滬深300股指期權的上市完善了多層次市場體系,推動我國金融市場業務的發展以及金融產品的創新。

現有相關文獻關于期權推出對標的市場波動性影響的研究并沒有取得比較一致結論,滬深300指數相關期權的推出對指數波動性的影響仍有待進一步檢驗。一方面隨著更多投資者和機構參與到滬深300的期權市場中,在看漲期權和看跌期權的作用下,滬深300期權的推出能夠減少現貨市場的波動性,推動我國資本市場穩定健康的發展。另一方面,滬深300期權的推出可能會使投資者和機構利用獨特的做空機制進行投機,從而加大現貨市場的波動性。對此,本文以滬深300指數為樣本,研究滬深300股指期權的推出對標的指數波動性的影響。

二、文獻回顧

國外衍生品起步較早、相關機制較為完善,國外學者對于該領域的研究也更為成熟。證券市場波動率的研究基本是基于ARCH族模型展開。Engle(1982)首先提出自回歸條件異方差模型ARCH模型,Bollerslev(1986)則在ARCH模型上進行擴展,構建了自回歸條件異方差模型GARCH模型。國外大量文獻基于ARCH族模型的體系研究證券市場波動性。Nelson(1991)提出的EGARCH模型允許資產收益率對波動率有不對稱的影響,放松了GARCH模型系數非負的限制。Zakoian(1994)則提出了TGARCH模型來刻畫杠桿效應的波動率模型。

國內衍生品市場仍不完善,金融衍生產品品種也比較有限,國內學者早期基本都是對國外衍生品市場進行研究。例如,徐珊(2009)基于日經225指數期貨推出的事件研究表明,股指期貨的推出對現貨市場的波動性沒有明顯的影響。王琦(2013)、郭海盼(2017)借助GARCH模型研究KOSPI200指數期權對標的指數波動性的影響,發現期權的上市會增大標的指數的波動性。在國內推出滬深300股指期貨等金融衍生品后,不少學者開始研究國內的金融衍生品對標的價格波動的影響。劉瑾婧等(2011)、崔新亮(2012)、于帆(2013)等發現,滬深300股指期貨的上市會加劇現貨市場的波動性。徐金劍(2016)的研究表明,中證500股指期貨加劇標的指數波動,而上證50股指期貨則有助于減緩指數波動。

從現有研究來看,有關金融衍生品推出對標的價格波動影響的研究并沒有得到比較一致的結論,而且目前也缺少關于我國滬深300指數相關期權推出對滬深300指數波動性影響的研究。因此,本文擬以滬深300指數相關期權上市作為事件,研究我國金融期權推出對標的波動性的影響,為我國進一步有序推出金融衍生品、維護金融市場穩定提供實證參考。

三、研究設計

(一)數據選取與變量說明

本文選取2019年4月30日至2020年8月20日的滬深300指數的5分鐘高頻數據作為研究樣本,包含滬深300股指期權上市前后各160個交易日,共計15,360個5分鐘級別數據。

金融市場中的波動性通常是指金融資產在一段時間內的變化,包括價格變化的頻率、幅度以及價格變化的非趨勢特征。在金融市場中,波動性與風險有著密切的聯系。一些文獻直接采用收益率的方差或標準差來衡量價格波動,但是這種傳統的度量方法難以有效捕捉金融市場波動集聚等特征,也難以追蹤市場波動的動態變化。本文擬采用ARMA-GARCH模型來滬深300股指期權推出對標的指數波動性的影響,即在GARCH模型的均值方程中使用ARMA過程,其方差方程則能有效地刻畫滬深300指數的波動。

首先,計算滬深300指數5分鐘收益率序列Rt=ln(Pt)-ln(Pt-1),其中Pt為第t個5分鐘滬深300指數收盤價。①再次,利用如下ARMA-GARCH模型來刻畫滬深300指數的波動:

(1)

其中,該模型的均值方程是一個ARMA(m,n)過程,條件方差方程是一個GARCH(p,q)過程。該模型方差方程對應的被解釋變量()較好地刻畫了滬深300指數的波動。

(二)實證模型

為了檢驗滬深300指數的相關期權推出對標的指數波動的影響,我們擬以期權推出作為事件構建一個虛擬變量(Postt),期權推出之前Postt=0,期權推出之后Postt=1。進一步地,在模型(1)的方差方程中加入Postt,并重新進行參數估計。即:

(2)

模型(2)中,Postt的系數(λ)捕捉了滬深300指數相關期權的推出對滬深300指數波動性變化的影響。若λ顯著小于0時,則意味著滬深300指數相關期權的推出有助于降低滬深300指數的波動性。相反,若λ顯著大于0,則說明期權的推出會加劇滬深300指數的波動性。

四、實證結果分析

(一)描述性統計

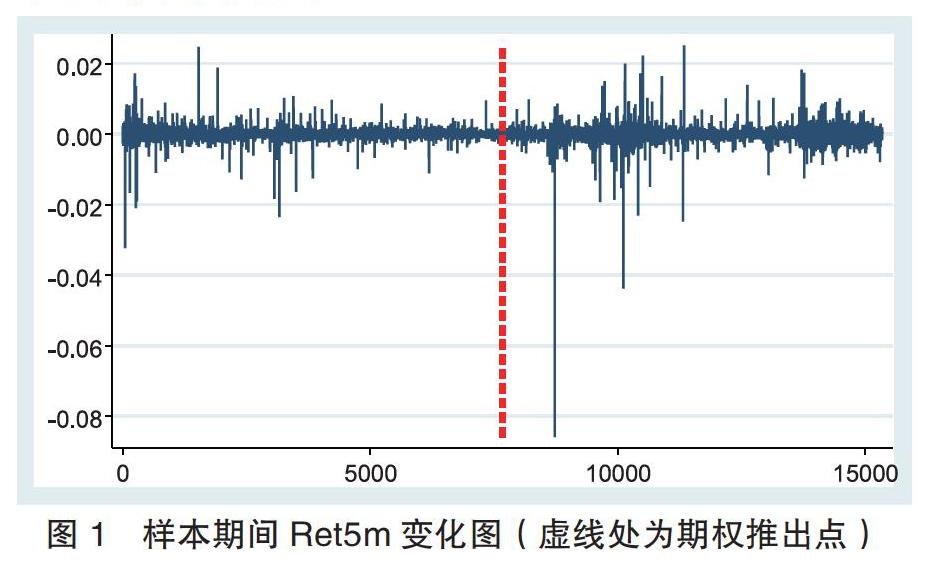

滬深300指數5分鐘收益率序列(Rt)的峰度(358.29)遠大于3、偏度(-7.72)小于0,說明該收益率序列呈現明顯的左偏、尖峰分布,驗證了股市收益率序列尖峰厚尾的特征。同時,Rt的J-B檢驗值異常大,也意味著該收益率序列不服從正態分布。

從圖1可以看出,收益率序列呈現明顯的波動集聚的特點,不服從同方差假設。而且,從圖中也可以看出,股指期權推出后,滬深300指數收益率序列的極端波動有所放大,很可能會加劇波動。

最后,為了防止出現偽回歸,我們還對收益率序列進行ADF單位根檢驗。結果顯示,收益率序列(Rt)的ADF值(-122.50)在1%的顯著性水平下顯著小于臨界值,說明Rt是一個平穩的時間序列。

(二)回歸結果

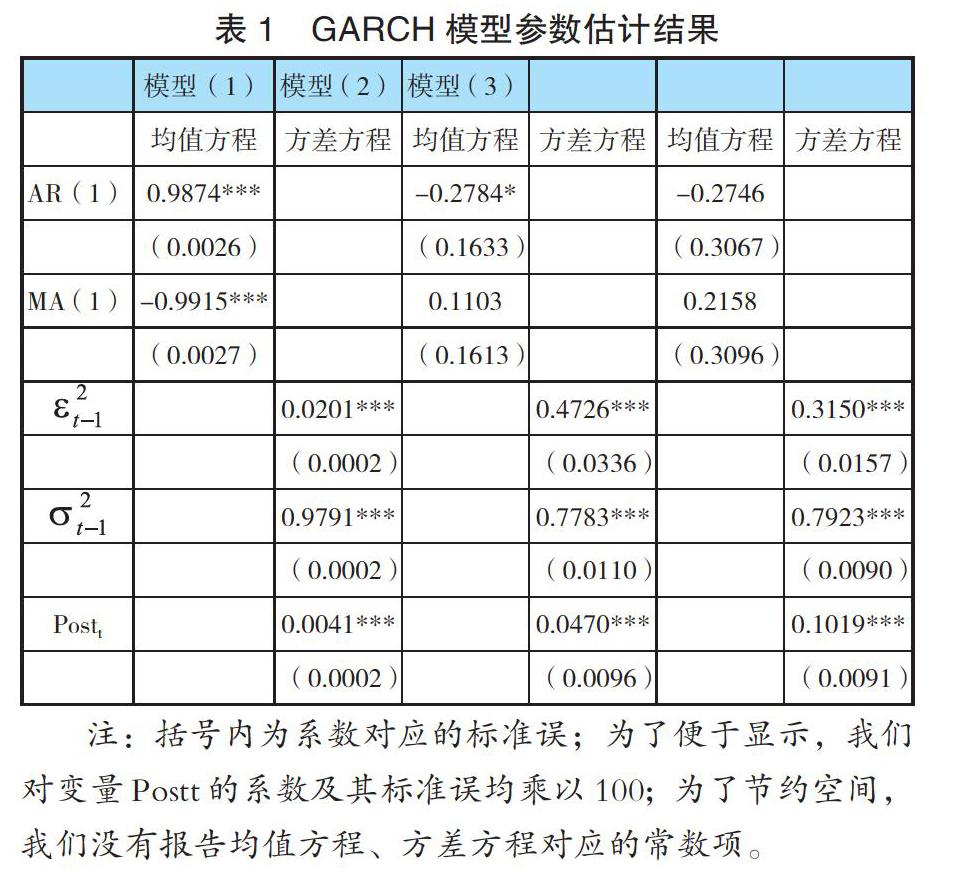

在利用ARMA-GARCH模型刻畫滬深300指數波動率時,合理確定均值方程ARMA節數以及方差方程ARCH項、GARCH項的階數比較關鍵。利用AIC、SC準則,我們選擇ARMA(1,1)、GARCH(1,1)作為基準模型。在此基礎上,我們在方差方程中加入代表期權推出的虛擬變量(Postt)并進行參數估計。表1的模型(1)報告了全樣本回歸的結果。從回歸結果可以看出,Postt的系數顯著為正,意味著滬深300指數相關期權推出之后,標的指數(滬深300指數)的波動顯著上升。表明滬深300指數期權的推出加劇了標的指數的波動。

為了檢驗結果的穩健性,我們還在進一步利用期權推出前后1個月、2個月的5分鐘數據進行參數估計。表1的模型(2)、模型(3)分別報告了利用前后1個月、2個月數據的回歸結果。從方差方程結果可以看出,模型(2)、模型(3)中Postt的回歸系數均顯著為正,這進一步證明了期權推出對標的指數波動性存在不利影響。進一步地,模型(1)中Postt的回歸系數明顯小于模型(2)、模型(3)中對應的回歸系數,說明隨著時間推移,期權推出對滬深300指數波動性的影響有所減弱。

五、結論與展望

基于滬深300指數5分鐘高頻數據,文本利用ARMA-GARCH模型實證檢驗了滬深300指數相關期權的推出對滬深300指數波動性的影響,并利用多個時間段來進行穩健性檢驗。實證結果表明,滬深300指數相關期權的推出顯著加劇了滬深300指數的波動性。研究結果發現虛擬變量前的系數為正,滬深300股指期權的推出加大了滬深300指數的波動性。此外,多個時段的回歸結果顯示,滬深300指數相關期權推出對指數波動性的不利影響隨時間推移有所減弱。

注釋:

①為了便于展示實證結果,我們對Rt做乘以100處理。

參考文獻:

[1]Bollerslev T. Generalized autoregressive conditional heteroskedasticity[J]. Journal of Econometrics,1986,31(3):307-327.

[2]Engle R F. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation[J]. Econometrica:Journal of the Econometric Society,1982:987-1007.

[3]Nelson D B. Conditional heteroskedasticity in asset returns:A new approach[J]. Econometrica:Journal of the Econometric Society,1991,59(2):347-370.

[4]Zakoian J M. Threshold heteroskedastic models[J]. Journal of Economic Dynamics and control,1994,18(5):931-955.

[5]崔新亮. 股指期貨對股票指數波動性影響的實證研究[D]. 遼寧大學,2012.

[6]郭海盼. 韓國KOSPI200股指期權對標的指數波動性影響以及對我國的啟示[D]. 北京外國語大學,2017.

[7]劉瑾婧,方兆本,李海濤. 中國股指期貨的價格發現功能和波動外溢效應[J]. 中國科學技術大學學報,2011,41(9):760-763.

[8]王琦. 股指期權對標的指數波動性影響研究[D]. 遼寧大學,2013.

[9]徐金劍. 股指期貨對標的指數波動性影響分析——基于中證500股指期貨[J]. 金融經濟:下半月,2016 (5):87-89.

[10]徐珊. 股指期貨對股票價格指數波動性影響——對日經 225 指數的實證分析[J]. 中國證券期貨,2009 (4X):7-10.

[11]于帆. 我國滬深300股指期貨對股票現貨市場波動性影響研究[D]. 華中師范大學,2013.

[12]張孝巖,沈中華. 股指期貨推出對中國股票市場波動性的影響研究——基于滬深 300 股指期貨高頻數據的實證分析[J]. 投資研究,2011,10:112-122.

基金項目:上海市“科技創新行動計劃”軟科學重點項目(項目編號:20692191700)。

作者單位:上海立信會計金融學院金融科技學