我國IPO定價影響因素實證研究

2016-03-24 09:00:02李聃馮揚

中國市場 2016年11期

李聃+馮揚

[摘要]IPO定價是一項系統而復雜的工程,定價的合理性直接關系到資本市場能否健康運行。2014年至今,隨著股市行情火爆,大量IPO登陸資本市場,本文選取2014年6月26日至2015年5月29日的129家IPO作為樣本,采用主成分因子分析法和逐步回歸的方法對影響IPO定價的內外部因素進行實證分析,探究這一階段影響我國IPO定價的重要因素。實證結果表明代表了營業收入增長率、凈利潤增長率、利潤總額增長率的成長性指標F1,代表了總資產周轉率、流動資產周轉率的經營能力的指標F3,代表了每股收益、每股凈資產的綜合指標F4和衡量發行前市場景氣程度的指標x8,以及代表了交通運輸、倉儲和郵政業的行業變量d6對IPO的定價有顯著的影響。

[關鍵詞]IPO定價;主成分因子分析;逐步回歸

[DOI]1013939/jcnkizgsc201611022

IPO的定價問題一直備受市場關注,合理的定價有助于新股的發售使得融資企業順利取得資金,有利于避免上市后的投機行為造成的大幅度抑價,估值的合理性還反映出資本市場的成熟度與一級市場的運行效率,但是新股定價受到很多因素的影響,所以IPO定價一直是困擾業界的難題,如何定價、依據什么定價一直被學術界與實務界討論。中國的資本市場起步較晚,相較于英美等發達國家資本市場所擁有的歷史,中國的資本市場還處在非常稚嫩的階段,缺乏完善的、成熟的體系,從近年來大量新股上市后的市場表現可以看出我國在新股定價方面存在的問題。上市即破發和上市后大幅抑價的情況非常普遍。為了探究我國IPO定價的影響因素并對其定價的合理性作出評估,本文搜集了2014年6月至2015年5月的129家IPO的資料,采用實證分析的方法討論我國的IPO定價問題。

1文獻回顧

從Markowzti提出有效資產組合開始,到Sharpe的資本資產定價模型(CAPM),再到Ross的套利定價模型(APT),國外的學者一直在探索有價證券的合理定價問題。Ibboston(1975)選取了1960—1969年發行的120只股票作為研究對象,Ritter(1987)選取1977—1982年的1028只新股數據,Round(1993)使用1982—1983年463只IPO,研究新股上市首月(日)的超額收益率,分析定價機制是否合理有效。隨著計量在經濟學中的應用和發展,近年來,國外的學者也嘗試建立模型,具體量化對于IPO定價的影響因素。Loughran(1994)使用計量的方法分析和比較了25個國家及地區的證券市場IPO上市的抑價情況。Schultz與Zaman(1994)建立模型分析對比了新股的發行價格與上市后價格走勢的關系。Ritter將股市的周期引入模型,探究其對新股報酬率的影響,發現股市向好的時期,新股的報酬率明顯高于平時。Compers(2003)從公司管理層控制力的角度研究了其對股票上市定價的影響并發現股東的控制力越強,新股的定價越高。Hersh Shefrin(2004)引入心理因素,發現定價在反映內在價值方面有偏差,人們的心理預期將會影響IPO的定價。Lewellen(2006)在IPO定價影響因素的計量模型中加入了承銷商的因素,發現承銷商的聲譽與IPO定價有明顯的關系。Michael Adaras和Bany Thomton(2008)驗證了投資者的心理預期對IPO定價的影響,并進一步的研究了其對上市價格的影響程度。

國內資本市場的興起與繁榮也使得IPO的定價問題受到研究學者的關注,王晉斌(1997)、徐劍剛(2000)以及陳工孟(2000)都曾對我國資本市場新股上市后的超額收益率進行實證研究。田華、宋耀(2002)發現發行規模越大,發行價格越低,發行規模與新股發行呈負相關,張永攀(2002)通過實證分析得出發行市盈率、籌資規模、IPO企業凈資產規模、所處行業及發行前資本市場整體環境與IPO定價有著緊密的聯系。段進東、陳海明(2004)認為除了IPO企業的內部因素之外還需考慮發行前市場的景氣程度,并選取了1996年下半年至2003年上半年的新股數據進行實證檢驗。陶冶、馬健(2006)將IPO定價的影響因素細分為19個指標,選取了2001—2005年230只IPO數據,進行回歸分析。曹鳳岐、董秀良(2006)將我國新股上市分為三個階段,1990—1999年7月為行政化定價階段,1999年8月至2001年8月為市場化定價階段,2001年11月至2004年8月為行政化定價階段,分階段進行實證檢驗,分析我國IPO定價是否合理,并探尋新股上市出現抑價的原因。劉春玲(2009)通過主成分因素實證分析法認為公司的財務狀況、經營成果、發行規模等指標是IPO定價的重要影響因素。

2數據來源及變量選取

本文選取2014年6月26日至2015年5月29日在上海證券交易所與深圳證券交易所上市的全部IPO數據,共計129只股票。只包含A股,不包括同時段發行B股或者增發、配股的股票數據。為了保證數據的真實客觀完整,本文中所采用的數據來源于Wind數據庫,以上海證券交易所官網以及中國證券監督管理委員會官方網站和東方財富網站的數據作為補充。原始數據使用Excel軟件進行錄入,實證分析部分使用Stata11對數據進行回歸。

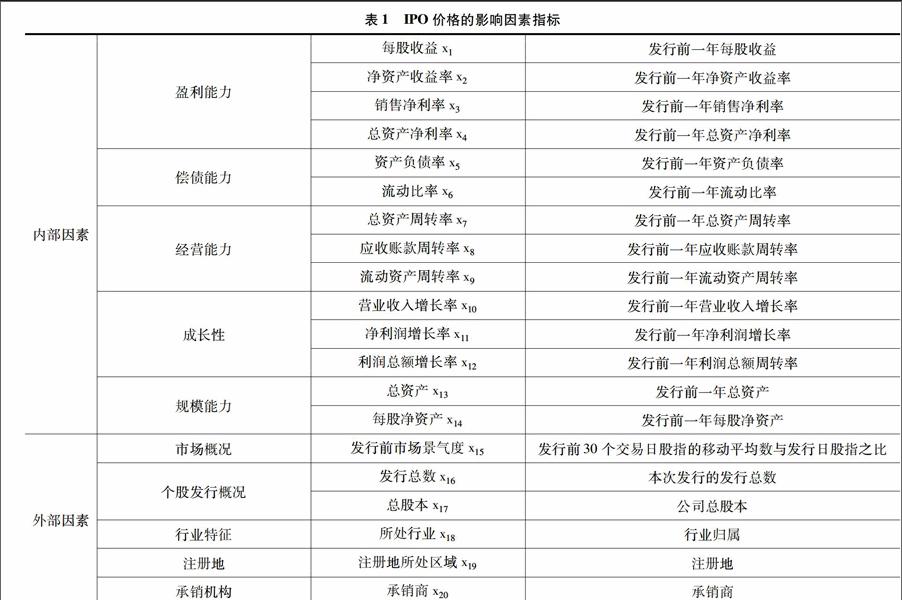

IPO定價復雜之處在于影響因素很多,我們一般把影響IPO定價的因素分為內部因素和外部因素。內部因素即企業自身的價值對上市定價有著重要的影響,對于企業的估值一定是以企業的內在價值為基礎的,在其他因素的影響下圍繞內在價值進行波動的,所以內部因素是影響IPO定價的重要因素。企業的自身價值表現為企業的盈利能力、經營能力、成長性、競爭能力、發展潛力、管理效率等。具體量化企業內在價值的各個方面是具有難度的,本文認為,公司披露的財務報告中的一些財務數據能基本反映公司內在價值的概況,如盈利能力指標、衡量償債能力的指標、經營能力的指標、成長性指標及描述公司資本規模的指標等。影響IPO定價的因素還包括公司內在價值之外的外部因素,IPO 定價外部影響因素是指不直接影響公司內部持續盈利能力,也不影響公司的正常運營狀態,但卻可能在承銷商的定價過程起到經驗性作用,而且影響發行人和投資者 IPO 定價的非量化影響因素。外部因素多種多樣,宏觀到整體經濟形勢、國家政策導向,微觀到公司所處行業,發行時所選用的承銷商都會對IPO定價產生影響。具體量化所有的外部因素也是有難度的,本文從重要性合理性等方面考慮,選取部分衡量外部因素的指標,研究其對IPO定價的影響程度。(內部因素和外部因素選取的具體指標如表1所示)。

表1IPO價格的影響因素指標內部因素盈利能力償債能力經營能力成長性規模能力每股收益x1發行前一年每股收益凈資產收益率x2發行前一年凈資產收益率銷售凈利率x3發行前一年銷售凈利率總資產凈利率x4發行前一年總資產凈利率資產負債率x5發行前一年資產負債率流動比率x6發行前一年流動比率總資產周轉率x7發行前一年總資產周轉率應收賬款周轉率x8發行前一年應收賬款周轉率流動資產周轉率x9發行前一年流動資產周轉率營業收入增長率x10發行前一年營業收入增長率凈利潤增長率x11發行前一年凈利潤增長率利潤總額增長率x12發行前一年利潤總額周轉率總資產x13發行前一年總資產每股凈資產x14發行前一年每股凈資產外部因素市場概況個股發行概況行業特征注冊地承銷機構發行前市場景氣度x15發行前30個交易日股指的移動平均數與發行日股指之比發行總數x16本次發行的發行總數總股本x17公司總股本所處行業x18行業歸屬注冊地所處區域x19注冊地承銷商x20承銷商

3數據處理及研究方法

內部因素所涉及的變量均可從數據庫及IPO首發公告及上市公司的年報中直接提取使用,對于外部因素中所涉及的變量要進行處理,主要涉及虛擬變量的設置。行業歸屬一列,對公司所處行業這一變量設置為虛擬變量,根據證監會發布的行業標準(2012版)分為19個行業,分別為農、林、牧、漁業,采礦業,制造業,電力、熱力、燃氣及水生產和供應,建筑業,批發和零售業,交通運輸、倉儲和郵政業,住宿和餐飲業,信息傳輸、軟件和信息技術服務業,金融業,房地產業,租賃和商務服務業,科學研究和技術服務業,水利、環境和公共設施管理業,居民服務、修理和其他服務業,教育,衛生和社會工作,文化、體育和娛樂業,綜合。當其中一個取1時,其他取0。

注冊地這一變量也應設置為虛擬變量,發達省份設置為1,其余設置為0,其中本文認為發達省份(包含直轄市)(依據GDP的排名情況選取)為廣東、江蘇、浙江、山東、河南、河北、北京、上海,其余省市自治區歸為一類。

承銷商一列也應設置為虛擬變量,本文將有實力的、具有較大市場影響力和較高市場信譽的十大承銷商設置為1,其余承銷商設置為0,綜合各方考慮,本文認為,可以入選十大承銷商的有:中信證券、海通證券、國泰君安、廣發證券、銀河證券、招商證券、中金公司、國信證券、申銀萬國、光大證券。承銷商為以上證券公司的將此變量設置為1,其余承銷商承銷的設置為0。

本文選取的內部因素指標具有較大的關聯性,采用簡單的最小二乘法預計會出現較高的共線性問題,所以本文在計量方法上采取主成分因素分析法,提取主成分因子,降低共線性。再進行逐步回歸。本文借助Stata11軟件完成所有計量步驟。

4實證過程

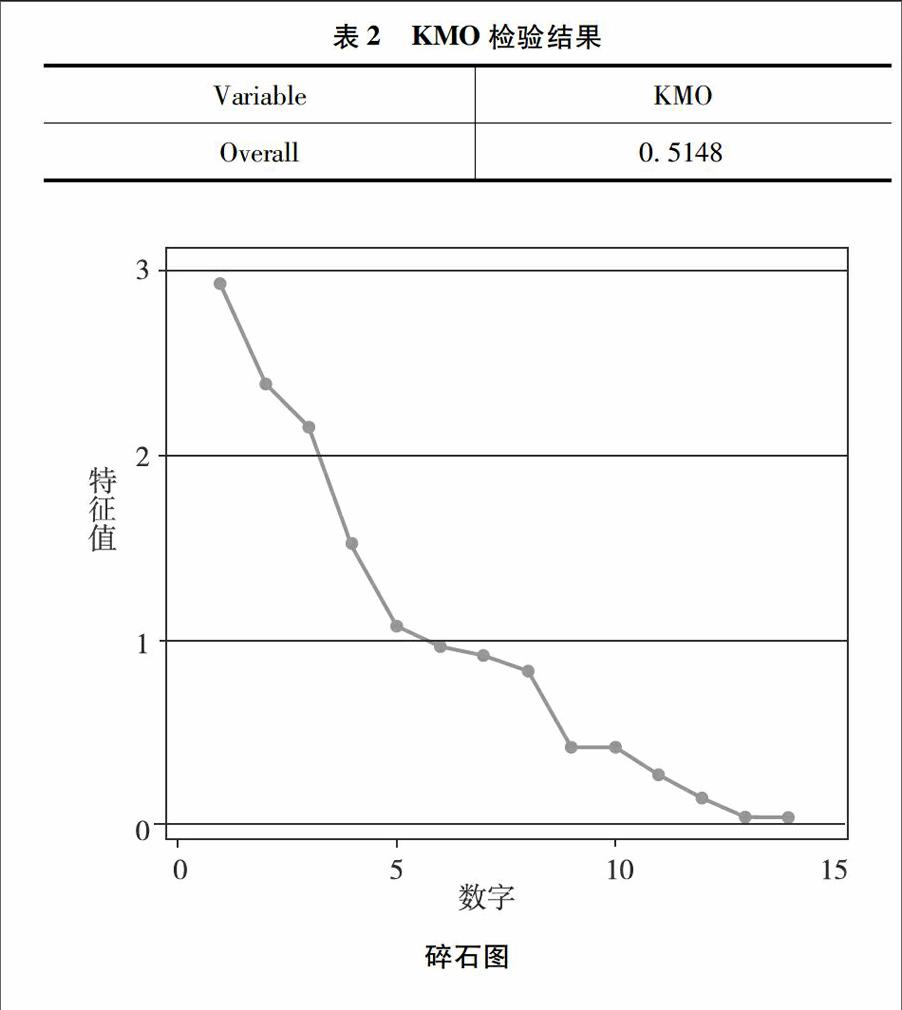

對14個內部因素數據做KMO檢驗和碎石圖,結果表明可從14個內部因素自變量中提取主成分因子。詳見表2和下圖。

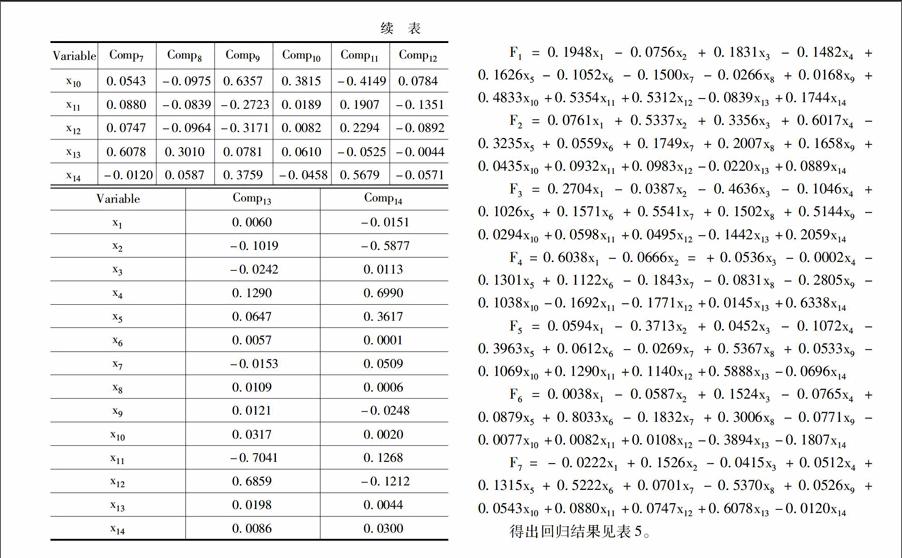

7個主成分因素F1~F7已經提取出來,從F1至F7的因子得分函數,可以大致看出每一因子各主要反映的指標。F1主要代表了營業收入增長率,凈利潤增長率及利潤總額增長率等成長性指標。F2主要解釋了盈利能力的情況。F3在一定程度上可以反映總資產周轉率和流動資產周轉率的情況。F4基本描述了每股收益和每股凈資產兩個指標。F5基本反映了資產負債率和應收賬款周轉率的情況。F6代表了流動比率。F7基本代表了總資產的狀況。經過因子分析,原有的14個反映內部因素的指標綜合成了7個因子變量,F1、F2、F3、F4、F5、F6、F7。

因子分析之后,我們將提取出的7個因子與不存在相關性的6個外部因素變量作為自變量,IPO的發行價格作為因變量進行逐步回歸,建立解釋IPO定價影響因素的模型。選取p值<005的自變量進入模型。通過逐步篩選,形成最終的回歸模型。詳見表4。

5結論

從最終得到的模型來看,調整后的可決系數為07556,這說明模型中的變量對IPO定價的解釋程度達到了7556%,我們選取的自變量來自于與IPO有關的內部因素與外部因素,這也說明了IPO定價在一定程度上反映了與上市公司相關的重要信息,具有一定的效率。

從進入最終回歸模型的變量來看,與我國IPO定價相關性較大的幾個因素分別為代表了營業收入增長率,凈利潤增長率、利潤總額增長率的成長性指標F1,代表了總資產周轉率、流動資產周轉率的經營能力指標F3,代表了每股收益、每股凈資產的綜合指標F4和衡量發行前市場景氣程度的指標x15,以及代表了交通運輸、倉儲和郵政業的行業變量d6。F1、F3、F4都代表了影響IPO定價的內部因素,從系數的符號上看,F1、F3、F4均為正向影響,這說明其代表的成長性、經營能力和每股收益、每股凈資產情況對該階段我國IPO的定價具有正向顯著的影響,這些指標在一定程度上代表和反映了公司的基本面情況,IPO定價的核心就是要合理估計上市公司股票的內在價值,成長性越好,經營能力越強,每股收益、每股凈資產越高,那么其IPO定價也相對越高,可以認為我國的IPO定價在一定程度上反映了企業的內在價值。x15代表了發行前的市場景氣程度,采用前30個交易日股指的移動平均數與發行日股指之比用以衡量,回歸的結果顯示市場的景氣程度與IPO的定價成負向關系,說明二級市場較為景氣的時候,資金在一級市場和二級市場的分配上更偏向于二級市場,一級市場的參與程度降低,資金量減少,導致IPO的定價也相應降低。進入最終模型的行業變量d6,代表行業為交通運輸、倉儲和郵政業,與IPO的定價呈顯著的負向關系。該行業的企業大部分處于成熟期,盈利預期不高,導致IPO的定價也處于較低水平。

內部變量F2、F5、F7都沒有進入最終模型,F2主要解釋了企業的盈利能力的情況,F5基本反映了資產負債率和應收賬款周轉率的情況,F6代表了流動比率,F7基本代表了總資產的狀況,F2、F5、F7也在一定程度和方向上代表了企業的內在價值,從回歸的結果來看,以上數據未能進入模型,對IPO的定價不存在顯著影響,說明我國的IPO定價沒有或者較少的考慮到以上這些因素,沒有在定價中反映這些因素和信息。在全面衡量企業內在價值方面,我國的IPO定價還存在著不足亟待完善。沒有進入最終模型的外部因素描述新股發行概況的發行總數和總股本,以及未進入模型的除d6代表的交通運輸、倉儲和郵政業之外的行業,還包括注冊地和承銷機構。發行規模和總股本對IPO定價沒有顯著地影響反映出在這一階段的資本市場的運行中,由于較為寬松的貨幣政策,股市上漲帶來的財富效應以及融資融券和杠桿等金融創新手段在資本市場的運用,資金面比較充裕,新股上市發行沒有遇到資金面緊張的問題,所以我們可以看到發行規模和總股本數量對IPO定價并沒有顯著地影響。行業(除交通運輸、倉儲和郵政業)對IPO的定價不存在顯著影響,說明我國的IPO定價較少考慮行業的因素。承銷商這一外部因素也沒有進入最終模型,說明我們所選取的十大最具實力承銷商(中信證券、海通證券、國泰君安、廣發證券、銀河證券、招商證券、中金公司、國信證券、申銀萬國、光大證券)在IPO定價方面與普通承銷商相比也沒有明顯優勢。一般而言,國外成熟市場中,聲譽高的投資銀行有利于降低證券市場中信息不對稱的程度,故其承銷的新股定價較為合理。但我國新股發行受政府管制,進入門檻很高,整個行業呈現出高度壟斷的特征,主要的承銷商不僅在資金實力、人力資源、承銷成本上存在優勢,更重要的是在與監管層的協調方面具有明顯的優勢。在這種情況下,承銷商之間的競爭就不再是技術上的競爭,承銷商也無須花費時間去研究、制定合理的IPO 價格。IPO企業所處地理區位對IPO定價不存在顯著影響,隨著我國改革開放以來的經濟發展,地理位置對企業盈利能力預期的影響并不大,所以注冊地這一變量并沒有進入最終模型。

參考文獻:

[1]劉春玲我國A股市場IPO定價影響因素的實證分析[J].海南金融,2009(3)

[2]王敏,瞿其春IPO定價分析[ J].中國管理科學,2006(10)

[3]曹鳳岐,董秀良我國IPO定價合理性的實證分析[ J].財經研究,2006(3)

[4]韓德宗,陳靜中國IPO定價偏低的實證研究[J].統計研究,2001(4)

[5]苑德軍中國資本市場效率的理論與實證分析[J].河南金融管理干部學院學報,2002(5)

[6]黎良燕IPO 定價問題文獻綜述[J].經濟論壇,2009(5)

[7]項艷,靳炎我國中小企業板IPO定價的多因素回歸分析[J].云南財貿學院學報:社會科學版,2009(11)

[8]陳工孟,高寧中國股市一級市場長期投資回報的實證研究[J].經濟科學,2000(6)

[9]陳工孟,高寧中國股市一級市場發行抑價的程度與原因[J].金融研究,2000(8)

[10]巴曙松,陳若愚中國股市IPO發行與定價方式的演變[J].調查研究報告,2004(16)

[11]李佳慧,韋省民我國 IPO定價合理性實證研究[J].西安郵電學院學報,2010(5)

[12]劉春玲我國A股市場IPO定價影響因素實證分析[J].金融研究,2004(8)

[13]董鵬,王小霞IPO抑價理論與實證研究綜述[J].當代經濟,2007(5)

[14]段小明,劉玉山中國股市抑價問題及影響因素分析[J].哈爾濱理工大學學報,2006(1)

[15]朱菁,我國新股發行制度與IPO抑價關系實證研究[D].上海:復旦大學,2009

[16]唐詩佳我國證券市場IPO高抑價問題研究[J].中國市場,2015(52)