AJ超市公司庫存管理存在的問題及對策研究

2021-03-22 02:29:01武思宇馮瑤瑤

今日財富 2021年8期

武思宇?馮瑤瑤

隨著商業經濟的發展,競爭不斷加大,零售行業更是面臨著巨大的競爭,如何更好的滿足客戶需求、降低企業運營成本,促進企業更好更遠發展,是目前所有企業面臨的問題。本文以AJ超市有限責任公司為研究對象, 基于相關文獻和理論資料的搜集與學習,對AJ超市有限責任公司庫存管理方面存在的問題進行深入分析與探索,為該公司尋找有效解決庫存管理問題的優化措施,以此來降低庫存成本,減少資金占用,從而逐步解決該公司的庫存占用與呆滯等問題,增強該公司自身的競爭力,促進AJ超市有限責任公司的長遠發展。

隨著21世紀經濟全球化時代的開啟,市場已經逐漸從賣方市場轉為買方市場,而連鎖超市已成為零售業的主力軍之一。在這種環境下,人工智能正在走進大眾的視野,我國零售行業將呈現出更多個性化和多元化的發展趨勢,但與此同時,也預示著市場競爭將會愈演愈烈。激烈的競爭迫使越來越多的企業將關注點放在采購管理及庫存管理上。在維持企業庫存量能保證正常運轉的情況下,盡可能降低資金占用量,實現科學的庫存管理已經成為全球范圍內的熱點話題。

一、庫存管理相關概述

(一)庫存內涵的界定

“庫存(Inventory)”一詞的定義是:“以支持生產,維護,操作和客戶服務為目的而存儲的各種物料,包括原材料和在制品,維修件和生產消耗品,成品和備件等”。主要分兩類:一是生產庫存,屬于直接耗用物資的企業或事業單位的庫存物資,它的存在是為了保證單位在日常工作中所耗用的物資能夠不間斷地供應而存儲起來的;二是流通庫存,屬于生產企業的原材料以及成品的庫存或生產主管部門的產出庫存等。此外,庫存還有一種特殊的形式是國家的儲備物資。

(二)庫存管理內涵的界定

庫存管理(Inventory Management),又稱庫存控制,是一種對庫存商品、原料等庫存進行管理,使商品的存儲量始終保持在經濟合理的水平內的經濟活動。

(三)庫存管理功能

庫存管理功能主要有謀求資本的有效運用、保有最小庫存量,防止庫存不足,避免積壓資金、為了企業的經濟效益,縮短生產周期,節省庫存費用及縮短物料供應周期,有效地利用倉庫面積。

二、AJ公司庫存管理的現狀

(一)AJ超市基本情況

AJ超市有限責任公司成立于2001年5月,是渭南市成立較早的民營超市連鎖企業,和大多超市的主營業務一致,為散裝食品、乳制品(含嬰幼兒配方奶粉)、煙類、酒類、肉食與副產品面粉、家電、通訊器材、化妝品、洗滌用品、文化體育用品等人們日常必需品的銷售。公司注冊資本2000萬元,現有員工300余人,總營業面積15000平米,目前其分部已有5大連鎖店,在大荔縣城東、西、南、北、中均有分布,位居大荔縣零售業的龍頭地位。

(二)經營和財務狀況

1.經營狀況

AJ連鎖超市自從建立以來,一直以保證產品質量,對每一位顧客負為初心作為發展理念,不斷創新協作,謀求進步。企業具有較強的成長能力且經營狀況良好,長久以來AJ連鎖超市建立了良好的品牌效益,顯示了AJ超市的營業收入等方面。

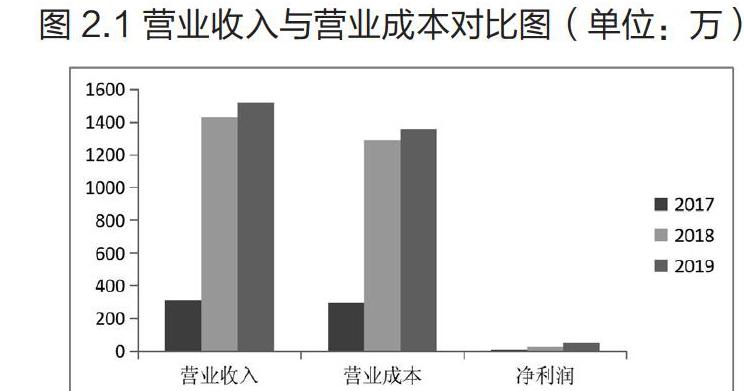

(1)AJ公司營業收入、營業成本等利潤表數據如下:

(2)AJ公司營業收入、營業成本與凈利潤對比趨勢圖

近年來,AJ超市的營業收入呈現出持續上升的趨勢,特別是2018年,其同比增長較之前與之后更高。就年終的凈利潤來看,AJ超市的盈利能力在持續上升,同時結合利潤表中的數據來看,AJ公司的經營情況相對較好。

2.財務狀況

財務狀況分析是財務報表分析的主要內容之一,它會真實地反映AJ公司有關會計要素方面的相關情況,對財務狀況的分析,有利于我們更好的了解AJ公司的營運能力。以下主要是針對公司目前資產、負債和所有者權益以及AJ公司的償債能力、營運能力及盈利能力方面的客觀評價。

(1)AJ公司2017-2019年度的資產、負債和所有者權益情況

(2)財務指標分析

①償債能力分析

流動比率與速動比率是反映公司償債能力的重要指標,客觀反映企業變現能力,對公司的穩定性有很大的影響。由于AJ公司屬零售業范疇,AJ超市的負債偏少,因此,AJ公司債務風險小,發展相對穩定。但從2017-2019年的數據來看,AJ公司的短期償債能力有所下降,不過下降幅度不大,不影響整個公司的穩定性。

②盈利能力分析

通過對2017-2019年的三個盈利指標進行分析,可以直觀地看出,AJ公司的盈利能力朝著更有利的方向發展,盡管銷售凈利率的數值有所波動,很可能與其產品選擇等方面有關,但總體還是呈現上升趨勢。AJ公司作為零售業的一員,也在積極的向全面化的方向發展。

綜上所述,AJ公司的財務狀況較好,無過大負債壓力,且財務現狀呈現穩步增長,適合進行內部改革。

三、 AJ公司庫存管理存在問題

(一)供應鏈尚未得到完善

對于零售業而言,庫存是一個不可逾越的難題,無論是零售商還是供貨商,都在其產品上花費了大量的人力和物力,但就算如此,仍然存在商品信息反饋不及時、預測不精確等現象,導致庫存結構、訂貨周期不夠合理,給企業造成了大量多余的物流成本和庫存成本,具體表現有與供應商之間的信息不透明、采購之前未對商品的需求進行預測。

(二)庫存周轉率低,資金占用量大

庫存周轉率的高低反映了庫存管理的運轉效率,庫存周轉率越高,公司的庫存資金周轉越快。AJ公司作為零售業的一員,為了規避銷售中突發的缺貨風險,公司需要確定一定數量的安全庫存以備不時之需,因此,該指標并不是越高越好。因此,在實際工作中,還應根據實際情況,與理論相結合,對AJ公司的庫存周轉率進行適當的調整。

(三)庫存管理觀念薄弱

AJ公司并未有真正意義的庫存管理部門,對于管理者而言,由于AJ公司賬面上的利潤與存貨等數據相對可觀,多數管理層人員安于現狀,從內心缺乏對庫存管理模式的重視度,不愿冒險去耗費大量的資金進行模式的改革。

四、 AJ公司庫存管理存在問題的優化對策

(一)供應鏈的優化

對于民營企業而言,要想建立良好的商譽十分艱難,但AJ公司經過多年的經營,在大部分商品的供貨環節都有了較為信任與固定的合作伙伴,與供應商之間也形成了比較健全的供應鏈體系。然而,因AJ超市有限責任公司在性質上更偏向于地區性企業,因而,存在對特產等商品的銷售,所以,建立與保持良好的供應鏈體系尤為重要。具體可加強全局觀念,創造平臺進行聯合庫存管理、設立庫存管理部門,進行需求預測。

(二) 提高庫存的周轉率

就目前的情況來看,AJ超市有限責任公司要想在已有的地位更進一步,就需要節省庫存管理成本,提高公司庫存商品的周轉率。我認為,AJ公司可經過四種途徑提高庫存的周轉率:訂貨預測合理化、配送商品便捷化、呆滯商品促銷化、購物顧客種類化。

(三)積極招募專業人才,加強庫存管理的觀念并建立培訓機制

AJ公司的庫存管理理念落后,公司內部并沒有專門的庫存管理部門,也沒有專業的庫存管理人員。但就庫存管理這項龐雜的管理網而言,必須由專業的人才來進行專業的管理。可通過積極招募專業的庫存管理人才、提高庫存管觀念,建立相關培訓機制等方式。

五、結語

經過上述分析,AJ連鎖超市當前的管理模式由于未緊跟外部競爭市場的變化,逐漸顯現出明顯的滯后性與不足,經分析得到了AJ公司庫存管理存在如資金占用量過大、管理者及員工意識淡薄等一系列問題,針對存在問題進行追根溯源,從根本上尋求解決途徑,提出了ABC分類法、CVA管理法及經濟批量訂貨模型等方法,以便打破AJ公司現階段的困局,提升行業的地位。

(作者單位:西北大學現代學院)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47