福建省企業環境信用動態評價制度發展路徑探索

2021-03-24 10:01:13陳志英石德金

時代金融 2021年6期

陳志英 石德金

摘要:為響應十九大建立企業環境信用評價制度的號召,鼓勵企業承擔環境保護責任,福建省率先推行企業環境信用動態評價制度。文章立足《福建省企業環境信用動態評價實施方案(試行)》,揭示企業環境信用動態評價三大亮點,并結合統計數據指出當前企業環境信用動態評價體系存在的問題。通過建議政府明確評價指標、限制排污權交易、學習美國市場化運作模式和日本行業協會自律模式,為福建省環境信用動態評價模式的完善提供建議。

關鍵詞:動態評價 主體獨立性 排污權 信用機構

一、引言

近年來,環境污染問題日益嚴峻,環境污染事件屢禁不止,引發了社會公眾的廣泛關注和政府部門高度重視。為保護資源,防止生態污染進一步加劇,黨的十八大提出生態文明建設理念,最高立法機關健全《環境保護法》和其他法律法規,各省市也在關注經濟發展的同時,兼顧環境保護,紛紛出臺地方環境保護規章,福建省積極響應中央號召,省生態環境廳聯合省公安廳開展“清水藍天”專項活動,重拳出擊,嚴肅處理環境違法行為。

在此背景下,對企業環境信用進行評價的需求也應運而生,經過十幾年不斷探索,形成今天初成體系的環境信用評價制度。2005年出臺《關于加快推進企業環境行為評價工作的意見》,規定2010年前在全國推行企業環境信用評價,標志我國企業環境信用評價進入探索階段。2011年,《國務院關于加強環境保護重點工作的意見》和《國家環境保護“十二五”規劃》明確提出建立企業環境信用評價制度。2013年,《企業環境信用評價辦法(試行)》(以下簡稱《試行辦法》)通知,標志企業環境信用評價制度正式確立。《試行辦法》提出各省市根據地方實際確定環境信用評價制度并予以推行。在此基礎上,福建省環境保護廳于2016年《福建省企業環境信用評價實施意見(試行)》(以下簡稱《試行意見》)確定在福建省內實施企業環境信用評價。為貫徹黨的十九大關于健全環保信用評價制度、加大生態保護力度的要求,2018年,福建省率先印發《福建省企業環境信用動態評價實施方案(試行)》(以下簡稱《試行方案》),標志著福建省建立環境信用動態評價制度在全國率先確立。

二、《試行方案》三大亮點

福建省率先開展企業環境信用動態評價機制,與公共信用信息平臺銜接,將企業信用和政府對企業的扶持政策相捆綁,及時處理企業污染行為,實現對企業污染行為的風險管控。與2016年《試行意見》相比,2018年《試行方案》存在以下三大亮點:

(一)以“動”制污,排污企業無所遁形

《試行意見》規定環境監管部門對企業環境信用進行定期評價。定期評價無法及時發現并采取有效措施糾正企業環境失信行為,也不能及時反饋已更正的企業環境失信行為。基于此,有學者提出應采用在線監測技術,對企業污染物排放量進行實時監控,再根據相應指標對企業環境信用進行測評。《試行方案》規定企業環境信用評價變更年度評價為不定期評價。憑借當前大數據時代效率高、速度快、覆蓋廣的優勢,對企業環境信用進行評級后,環境監管部門通過“生態云”平臺及時公布企業環境信用評價信息,便于社會公眾了解企業環境信用,也以此督促環境失信企業及時糾錯。

(二)評價方式“1+2”,失信企業亮紅燈

《試行意見》依照原環境保護部、國家發展改革委、中國人民銀行、原中國銀監會四部委印發的《試行辦法》規定,強制某類企業參與信用評價。雖然對重大排污量的企業進行強制管控,但是對生態污染防治的成效不明顯,仍存在大量規模小、污染嚴重的企業成為信用評價的“漏網之魚”。《試行方案》新增應約評價和自愿評價兩種方式,為企業提供主動參評渠道,實現從“要我減排”到“我要減排”的蛻變,激發了企業環保內生動力,擴大了參評企業范圍,實現環境信用評價對象全覆蓋。此外,《試行方案》對參評企業設置信用等級,根據評價結果,對環保誠信企業、環保良好企業、環保警示企業、環保不良企業,分別以綠牌、藍牌、黃牌、紅牌標識。

(三)實現部門聯動,開通綠色金融通道

《試行方案》由省生態環境廳、省發改委、中國人民銀行福州中心支行、福建銀保監局日前聯合出臺,對企業環境信用采取多部門聯動管理,打破單一化的政府行政管理模式。此外,依照守信激勵、失信懲戒原則,環保部門為金融機構提供信貸參考,對評為環保誠信企業實施綠色金融支持,對失信企業予以約束,斬斷污染企業資金鏈條。

三、企業環境信用動態評價制度存在的問題

企業環境信用動態評價機制打破對企業環境污染行為監控的時間限制,實現信用信息時效性,為企業靠通過自覺參評渠道,通過多部門聯合實現信息共享,為信用良好企業提供綠色金融通道,打破原有界限,展現新的亮點。但對《試行辦法》存在的頑疾依舊采取“隔靴搔癢”的消極態度。除了保留原環境信用評價制度存在的問題外,環境動態評價制度還存在以下三方面問題:

(一)評價指標不明確

《試行方案》繼續沿用《試行辦法》環境信用動態評價指標,將污染物排放總量大、環境風險高、生態環境影響大、環境違法問題突出的企業納入環境信用強制評價范圍。另外將存在污染物排放的上市企業、已核發國家版排污許可證的企業以及各地結合實際情況報經省生態環境廳,同意納入強制評價范圍的其他企業。

環境信用強制參評覆蓋全省9個市59個區縣共220家企業,覆蓋范圍較廣,主要涉及造紙企和電力企業。此前,福建省生態環境廳發布的《福建省2018年度納入配額管理的重點排放單位名單》羅列255家超出配額排放的重點排放企業,主要涉及30家電力企業、29家水泥企業、34家化工企業、25家鋼鐵企業、23家造紙企業、109家陶瓷企業及其他5家企業。《試行方案》關于環境信用評價的指標僅僅是定性指標,發揮指導性作用,缺乏可操作性,對于如何界定重污染企業沒有量化的指標。因此,各個市區環保部門限于主觀因素影響,自由裁量的范圍太廣,憑借自身專業素養和生活常識對企業進行信用評價可能出現失誤,且評價指標僅僅列舉的某幾類企業進行強制評價,難以實現排污企業的全面覆蓋。

(二)激勵手段單一

《關于加強企業環境信用體系建設的指導意見》要求建立環保激勵與約束并舉的長效機制。在此背景下,《試行方案》規定生態環境部門收錄企業環境違法和被處罰的相關信息,在環境信用評價體系中及時公布,為金融機構提供信貸參考信息。金融機構通過信用甄別對信用良好企業開放綠色通道。這一舉措旨在實現“守信激勵”。但是大部分污染風險較大的重工企業系國資企業,或享受國家資源配置的優先權等其他生產激勵政策,或企業創立時限較久,已實現規模生產并積累了大量資金,對金融信貸的依賴性并不高。關閉綠色金融通道對該類企業而言其失信成本過低,難以進行有效約束。

(三)政府對評價主體干預大

企業環境信用動態評價的主體依舊是環保部門,在統一管理、部門分工的行政體制下,環保部門與地方政府之間存在相互制約的關系。為實現地方經濟發展,有的地方政府對排污企業監管不嚴,環保部門對企業環境信用進行評價時也難以真實傳遞信用評價結果。且在環境事故發生時,有的地方政府為逃避責任,也會采取“大事化小,小事化了”的處理方式。因此,只有保證信用評價主體地位獨立性,才能從源頭保證評價信息的準確性。

四、解決措施

(一)定量與定性指標、核心與輔助性指標相結合

保證環境評價信用結果的準確性,要將定性指標與定量指標相結合,核心指標與輔助性指標相結合,窮盡各類評價指標。一方面,根據地區生態特點對不同信用評價指標設置權重,通過數據計算分析和數學模型確定量化評價標準,使評價結果更加明確、精準,達到更全面的涵蓋效果。當評價內容無法量化時,要與定性指標相結合,以定性指標指導評價。另一方面,要將企業環境信用評價指標劃分為核心指標和輔助性指標,把適用于所有市場主體的共性指標列為核心指標,把適用于不同行業指標列為輔助性指標。結合各個行業所面臨的不同環境問題,核心指標無法真正反映信用評價結果時及時發揮輔助性指標的作用。

(二)限制失信企業排污權交易

排污權交易被稱為買賣許可證交易,由美國經濟學家戴爾森提出。政府以公開拍賣、價格銷售和免費分配等方式分配該權利,其目的是為了在提升碳排放效率的同時滿足企業生產行為的需要。已有學者研究表明,排污權交易政策對二氧化碳排放效率產生顯著正向影響。通過對福建省2018年超標碳排放企業名單的分析可知,污染企業的碳排放量高于政府限定的分配額度,通過限定排污權交易,可以鞭策企業加大污染治理成本,遵守環境信用。此外還可以通過聯合激勵,根據信用等級實行差別化市場準入、加大稅收和區別定價等方式來影響企業的生產與經營方式,規制失信企業的行為。

(三)采用國外先進評價模式

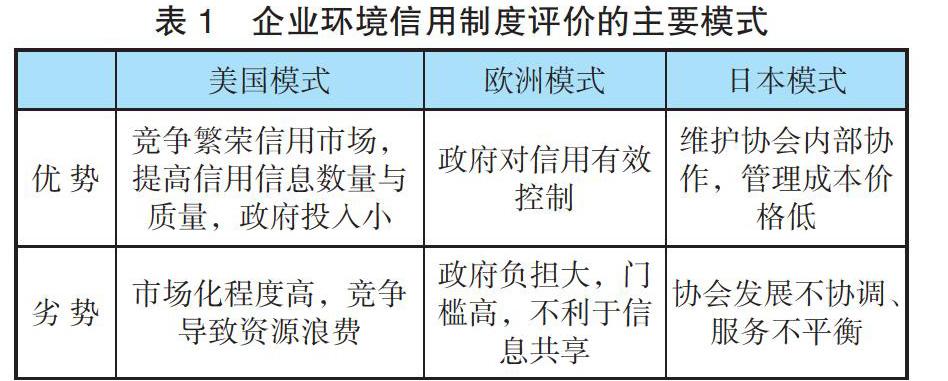

當前關于企業環境信用評價的模式主要分為三種:美國的市場化運作模式、歐洲的政府主導模式、日本的行業協會自律模式。三種模式優劣勢比較如表1:

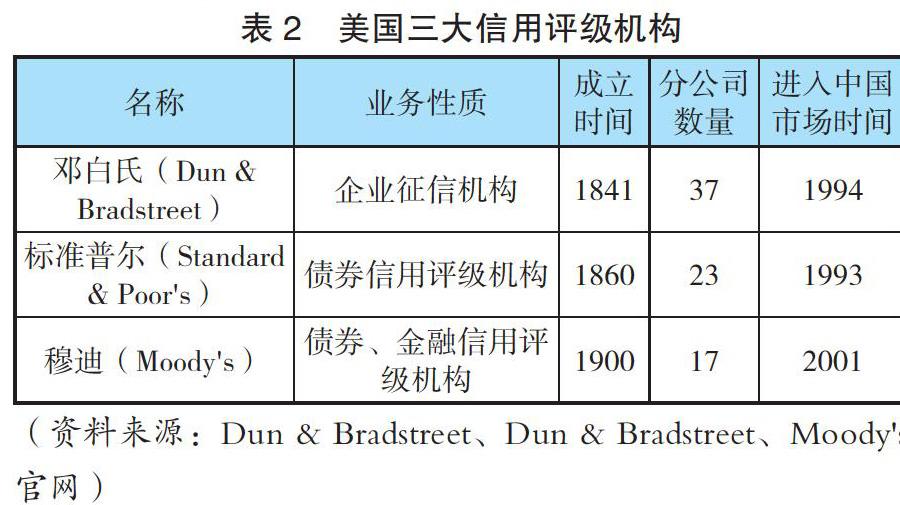

歐洲的政府主導模式是強制性的公共管理模式,與當下中國的聯動評價模式相接近,主要發揮政府的主體地位,無法實現主體市場化。美國的市場運作模式主體是獨立于政府的評價主體,即信用機構開展信用評價,美國的信用機構起源較早,發展十分健全,覆蓋范圍廣。見表2:

美國信用機構對失信信息更新快速準確,如鄧白氏每日進行500萬次數據更新,既保證信用評價準確性,又為社會公眾提供及時性信息。以上幾大信用評價機構已入駐中國市場,可借助美國信用機構先進的技術、快捷的操作方式和嚴密的評價指標對企業信用進行動態評價。日本對企業環境信用評價主要采取行業協會自律模式。日本的企業信用評價主要分為三類,即:企業自評;公共媒體、大學科研院校第三方機構社會評價;金融機構評價。其中,大學、科研院校第三方社會評價最具獨立性。在各類信用評價機構中,大學及相關科研機構專業性較強,技術水平領先。因此在進行企業信用動態評價時,可依托省內高校進行評價。

五、結論與討論

在生態文明建設的背景下,福建省率先開展企業環境信用動態評價試點工作,對企業環境信用進行及時性評價,擺脫信息滯后的困境。評價信息與金融機構共享,開通綠色金融通道,鼓勵企業加大污染治理成本,承擔企業社會責任。但是動態信用評價制度仍處于初步探索階段,存在評價指標不明確、激勵和懲戒措施成效不顯著和評價主體不獨立等問題。針對以上問題,可通過結合定性指標與定量指標,核心指標與輔助指標相結合的方式,窮盡評價指標。政府加強對排污權交易管制,鼓勵企業加大污染治理成本。學習已經成熟的信用評價制度,委托信用評價機構和高校科研團隊,保障評價結果的準確性和主體的獨立性。建立、健全企業環境信用評價制度任重道遠。為達到激勵與懲戒雙管齊下,實現綠水青山美麗中國的愿景,仍需廣大學者與社會公眾積極建言獻策。

參考文獻:

[1]張獨一,張俊.企業環境信用評價制度若干問題思考[J].綠色科技,2017(16):221-222.

[2]黃艷.環境監測中在線監測技術及發展趨勢[J].低碳世界,2017(18):24-25.

[3]王洪剛.“三權下放”背景下金融支持地方煉油企業發展中存在的問題及對策研究[J].北方金融,2017(04):85-88.

[4]汪勁.中國環境法治失靈的因素分析——析執政因素對我國環境法治的影響[J].上海交通大學學報(哲學社會科學版),2012,20(01):23-33.

[5]王莉.我國企業環保信用評價制度的重構進路[J].法學雜志,2018,39(10):100-105.

[6]梅林海,朱韻琴.排污權交易政策能否改善環境質量?[J].生態經濟,2019,35(02):180-186.

[7]后夢婷.社會信用建設的模式比較[J].重慶社會科學,2011(12):67-71.

[8]張婷婷. 我國企業環境信用評價指標體系研究[D].吉林大學,2017.

[9]戶興磊.我國企業征信機構發展路徑探析——美國鄧白氏公司的經驗及啟示[J].征信,2018,36(11):62-65.

[10]常杪,楊亮,高倩.日本企業環境經營評價方法與實踐[J].中國人口·資源與環境,2011,21(S1):528-531.

作者單位:福建農林大學;石德金為本文通訊作者