扶貧小額信貸農(nóng)戶(hù)信用風(fēng)險(xiǎn)評(píng)估實(shí)證研究

2021-03-24 10:54:08李飛楊洲

中國(guó)應(yīng)急管理科學(xué) 2021年1期

李飛 楊洲

摘要:隨著2020年扶貧小額信貸大規(guī)模集中到期,農(nóng)戶(hù)扶貧小額信貸風(fēng)險(xiǎn)評(píng)級(jí)的研究對(duì)基層金融機(jī)構(gòu)發(fā)展、區(qū)域金融系統(tǒng)穩(wěn)定具有重要意義。本文以江西省J縣農(nóng)戶(hù)調(diào)研數(shù)據(jù)為基礎(chǔ),利用K均值聚類(lèi)與模糊綜合評(píng)價(jià)法,對(duì)農(nóng)戶(hù)小額信貸風(fēng)險(xiǎn)等級(jí)進(jìn)行評(píng)估。結(jié)果表明J縣農(nóng)戶(hù)總體風(fēng)險(xiǎn)較小,且農(nóng)戶(hù)負(fù)債、家庭年收入以及信貸金額對(duì)農(nóng)戶(hù)的風(fēng)險(xiǎn)評(píng)級(jí)具有顯著影響。本文據(jù)此提出金融機(jī)構(gòu)可根據(jù)實(shí)際情況重新設(shè)立農(nóng)戶(hù)還款計(jì)劃、政府加強(qiáng)農(nóng)戶(hù)風(fēng)險(xiǎn)保障的建議以降低農(nóng)戶(hù)還款風(fēng)險(xiǎn)。

關(guān)鍵詞:扶貧小額信貸;風(fēng)險(xiǎn)評(píng)級(jí);模糊綜合評(píng)價(jià)法

1 引言

隨著2020年扶貧小額信貸大規(guī)模集中到期,農(nóng)戶(hù)扶貧小額信貸風(fēng)險(xiǎn)評(píng)級(jí)受到更大程度的重視。本文根據(jù)前人研究成果與J縣實(shí)際情況,從指標(biāo)體系與模型構(gòu)建兩個(gè)方面對(duì)現(xiàn)有的農(nóng)戶(hù)扶貧小額信貸風(fēng)險(xiǎn)評(píng)估體系進(jìn)行改進(jìn),實(shí)現(xiàn)對(duì)農(nóng)戶(hù)風(fēng)險(xiǎn)評(píng)級(jí)精準(zhǔn)評(píng)估。

目前,學(xué)界將農(nóng)戶(hù)信貸違約的影響因素歸納為農(nóng)戶(hù)戶(hù)主個(gè)體和家庭人口社會(huì)學(xué)特征、家庭經(jīng)濟(jì)特征、借貸特征和宏觀經(jīng)濟(jì)特征等方面(Sharafat et al.,2013;蘇治、胡迪,2014),對(duì)我國(guó)扶貧小額信貸違約風(fēng)險(xiǎn)的實(shí)證研究以Logit、Probit模型為主,如馬文勤(2009)通過(guò)對(duì)農(nóng)村信用社小額信貸資信等級(jí)評(píng)定表和農(nóng)戶(hù)借款申請(qǐng)書(shū)等進(jìn)行指標(biāo)選取及篩選,構(gòu)建基于Logit函數(shù)的信用風(fēng)險(xiǎn)評(píng)估模型實(shí)現(xiàn)對(duì)農(nóng)戶(hù)違約風(fēng)險(xiǎn)的評(píng)估;張?jiān)蒲嗟龋?013)從個(gè)體特征、經(jīng)濟(jì)結(jié)構(gòu)、貸款性狀、違約認(rèn)知四方面建立評(píng)價(jià)指標(biāo)體系,運(yùn)用方差和Logit回歸模型分析農(nóng)戶(hù)正規(guī)信貸違約影響因素;孫光林、李慶海、李成友(2014)建立Probit模型分析金融知識(shí)對(duì)欠發(fā)達(dá)地區(qū)農(nóng)戶(hù)信貸違約的影響及其作用機(jī)制;在此基礎(chǔ)上,李慶海等(2018)構(gòu)建三階段聯(lián)立 Probit 模型對(duì)原始的Probit模型雙重樣本選擇缺失性問(wèn)題進(jìn)行完善,李發(fā)現(xiàn)還款能力和還款意愿影響農(nóng)戶(hù)信貸風(fēng)險(xiǎn),團(tuán)體性社會(huì)網(wǎng)絡(luò)能有效增強(qiáng)農(nóng)戶(hù)還貸意愿。由于現(xiàn)階段采用的主流模型由于自身性質(zhì)對(duì)其使用具有一定的限制,因此模糊數(shù)學(xué)作為規(guī)避模型缺陷的模型構(gòu)建方法之一正于商業(yè)信貸領(lǐng)域得到廣泛應(yīng)用。

我國(guó)扶貧小額信貸對(duì)還款風(fēng)險(xiǎn)進(jìn)行評(píng)估時(shí)與商業(yè)信貸并無(wú)較大差別(李莉莉,2003),因此可借鑒模糊數(shù)學(xué)在商業(yè)信用貸款風(fēng)險(xiǎn)度量領(lǐng)域的應(yīng)用。王偉寧(2013)、葛允康(2014)、易存曉(2020)在前人研究基礎(chǔ)上,以模糊數(shù)學(xué)原理構(gòu)建出的綜合評(píng)價(jià)模型為主體,采用專(zhuān)家意見(jiàn)法法或?qū)哟畏治龇ù_定指標(biāo)權(quán)重,這種權(quán)重確定方式具有簡(jiǎn)潔實(shí)用、需要的定量數(shù)據(jù)少的優(yōu)點(diǎn),但人為干擾較為嚴(yán)重,導(dǎo)致評(píng)判結(jié)果易出現(xiàn)誤差。因此,熵權(quán)法根據(jù)指標(biāo)變異性的大小確定權(quán)重的客觀賦權(quán)法,對(duì)專(zhuān)家評(píng)價(jià)法及層次分析法進(jìn)行一定程度的改進(jìn)。

綜合考慮,本文利用2019年J縣農(nóng)戶(hù)小額扶貧信貸調(diào)研數(shù)據(jù),選取戶(hù)主年齡、教育程度、家庭有效勞動(dòng)人口比、家庭年收入、家庭年重大支出、家庭負(fù)債情況、扶貧信貸金額七項(xiàng)指標(biāo),經(jīng)K均值聚類(lèi)進(jìn)行初步分析,將熵權(quán)法與模糊綜合評(píng)價(jià)法相結(jié)合,對(duì)農(nóng)戶(hù)扶貧小額信貸的信用風(fēng)險(xiǎn)進(jìn)行具體評(píng)價(jià)判斷,提高了預(yù)測(cè)的精準(zhǔn)性。

2 J縣扶貧小額信貸發(fā)展現(xiàn)狀與數(shù)據(jù)來(lái)源

2.1 J縣扶貧小額信貸發(fā)展現(xiàn)狀

2018年,J縣規(guī)范建立扶貧小額信貸體系,截止2019年10月底,全縣累計(jì)發(fā)放扶貧小額信貸6779筆,發(fā)放金額3.4億元(包括貸款余額4986筆,金額共19333.09萬(wàn)元),輻射帶動(dòng)貧困戶(hù)6194戶(hù),J縣貧困人口由2014年底的15222戶(hù)50929人減少到316戶(hù)705人,貧困發(fā)生率下降到0.17%,86個(gè)貧困村全部退出。貧困人口人均純收入由2013年的2680元提高到9061元。

2.2 數(shù)據(jù)來(lái)源

本文數(shù)據(jù)來(lái)自課題組2019年11月于江西省J縣抽樣入戶(hù)調(diào)查,采用隨機(jī)抽樣法,對(duì)農(nóng)戶(hù)家庭信息進(jìn)行調(diào)查。本次調(diào)查共計(jì)獲得144個(gè)樣本,排除信息缺失和誤填問(wèn)卷等無(wú)效樣本后,剩余有效樣本為135戶(hù),問(wèn)卷有效率為93.75%。

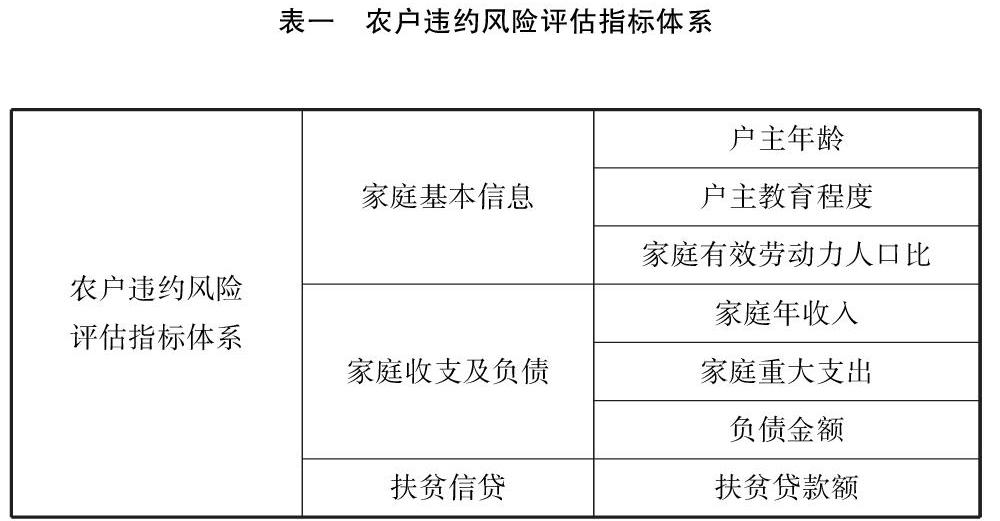

3 J縣農(nóng)戶(hù)違約風(fēng)險(xiǎn)指標(biāo)體系

為充分、全面地考慮農(nóng)戶(hù)在面臨扶貧小額貸款時(shí)所處于的信用風(fēng)險(xiǎn)等級(jí),本文根據(jù)J縣實(shí)際情況,構(gòu)建農(nóng)戶(hù)違約風(fēng)險(xiǎn)評(píng)估指標(biāo)體系。

其中,戶(hù)主的教育程度劃分為0-4,代表從未上過(guò)學(xué)、小學(xué)、初中、高中、大學(xué)或大專(zhuān)五個(gè)教育等級(jí);家庭有效勞動(dòng)力人口比通過(guò)對(duì)家庭有效勞動(dòng)人口數(shù)量以及家庭總?cè)丝诹康恼{(diào)查計(jì)算。家庭年收入包括三部分:養(yǎng)殖收入、種植收入、務(wù)工收入;家庭的重大支出包括子女教育費(fèi)用、疾病支出、子女彩禮嫁妝支出等;負(fù)債金額這里特指從親戚朋友處借款;扶貧貸款金額根據(jù)J縣的實(shí)際情況,農(nóng)戶(hù)最高可獲得100000元信貸。

特別地,由于調(diào)研所獲取的戶(hù)主性別均為男性,因此未引入性別因素。

4 J縣農(nóng)戶(hù)違約風(fēng)險(xiǎn)評(píng)價(jià)及評(píng)估系統(tǒng)

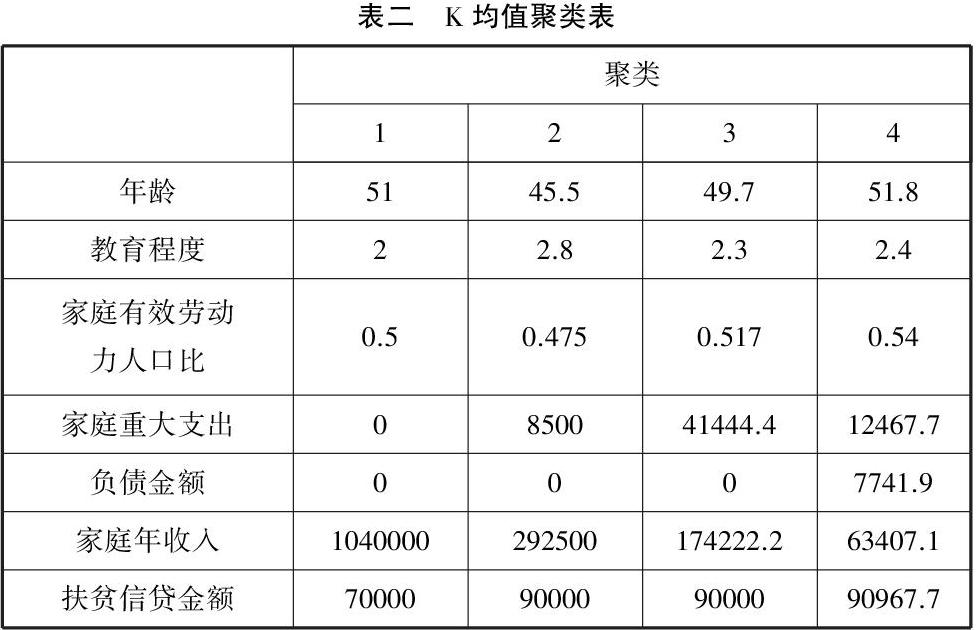

4.1 K均值聚類(lèi)分析

本文利用SPSS,將評(píng)估指標(biāo)體系中的變量通過(guò)K均值聚類(lèi)進(jìn)行分析。本文的目標(biāo)是為了得到農(nóng)戶(hù)在面臨扶貧小額信貸時(shí)違約所處等級(jí),因此將k設(shè)為4,通過(guò)K均值聚類(lèi)的方式,將數(shù)據(jù)聚為具有相似特征的4類(lèi),即優(yōu)、良、中、差四類(lèi),其聚類(lèi)結(jié)果如下:

通過(guò)K均值聚類(lèi)分析,初步得到風(fēng)險(xiǎn)評(píng)級(jí)為“優(yōu)”的農(nóng)戶(hù)有3戶(hù);風(fēng)險(xiǎn)評(píng)級(jí)為“良”的農(nóng)戶(hù)有93戶(hù);風(fēng)險(xiǎn)評(píng)級(jí)為“中”和“差”的農(nóng)戶(hù)分別是12戶(hù)和27戶(hù)。

4.2 熵權(quán)法確定指標(biāo)權(quán)重

設(shè)權(quán)重集,集合元素分別代表戶(hù)主年齡、教育程度、家庭有效勞動(dòng)人口比、家庭年收入、家庭年重大支出、家庭負(fù)債情況、扶貧信貸金額七項(xiàng)指標(biāo)所占權(quán)重。

通過(guò)熵權(quán)法,得到權(quán)重矩陣A:

根據(jù)表三初步可知,指標(biāo)體系中戶(hù)主年齡、教育程度、家庭有效勞動(dòng)人口比、以及扶貧信貸金額對(duì)于風(fēng)險(xiǎn)評(píng)級(jí)結(jié)果影響較弱,而家庭年收入、重大支出及負(fù)債情況的影響效果更為顯著。

4.3 模糊綜合評(píng)價(jià)法

模糊綜合評(píng)價(jià)法是基于模糊數(shù)學(xué)的綜合評(píng)價(jià)方法,具有結(jié)果清晰、系統(tǒng)性強(qiáng)的特點(diǎn),能較好地解決模糊的、難以量化的問(wèn)題。

4.3.1 評(píng)價(jià)對(duì)象因素集的建立

根據(jù)建立的農(nóng)戶(hù)違約風(fēng)險(xiǎn)指標(biāo)體系建立評(píng)價(jià)對(duì)象因素集,其中表示戶(hù)主的年齡;表示戶(hù)主所受的教育程度;表示家庭有效勞動(dòng)力人口比例,表示家庭重大支出金額;表示負(fù)債金額;表示家庭年收入金額;表示扶貧貸款金額。

4.3.2 評(píng)價(jià)集的確定

為對(duì)農(nóng)戶(hù)信用風(fēng)險(xiǎn)等級(jí)進(jìn)行劃分,建立起評(píng)價(jià)集B,集合元素依次代表農(nóng)戶(hù)違約等級(jí)優(yōu)、良、中、差。

4.3.3 單因素模糊評(píng)價(jià)集的確定

其中,根據(jù)各因素K均值聚類(lèi)結(jié)果進(jìn)行確定。

4.3.4 模糊評(píng)價(jià)集的確定

根據(jù)指標(biāo)權(quán)重集及隸屬矩陣,可建立起模糊評(píng)價(jià)集(這里以某一組數(shù)據(jù)為例):

該農(nóng)戶(hù)信用風(fēng)險(xiǎn)處于“優(yōu)”狀態(tài)。

同理,從模糊評(píng)價(jià)集中確定出各農(nóng)戶(hù)所處于的信用風(fēng)險(xiǎn)等級(jí)狀態(tài)。

5 實(shí)證結(jié)果及分析

本文依據(jù)模糊評(píng)價(jià)集對(duì)樣本進(jìn)行了區(qū)分,并對(duì)不同等級(jí)的農(nóng)戶(hù)進(jìn)行對(duì)比分析,結(jié)果列示于表四中:

在表四中,各等級(jí)農(nóng)戶(hù)在年齡、教育程度、家庭有效勞動(dòng)人口以及家庭重大支出的均值不存在明顯差異,說(shuō)明僅從這幾項(xiàng)指標(biāo)無(wú)法判定農(nóng)戶(hù)更趨近于哪一信用風(fēng)險(xiǎn)等級(jí),對(duì)農(nóng)戶(hù)的信用風(fēng)險(xiǎn)等級(jí)傾向進(jìn)行估計(jì)也更加困難;而負(fù)債金額、家庭年收入以及扶貧信貸金額的統(tǒng)計(jì)結(jié)果在三個(gè)等級(jí)的對(duì)比結(jié)果中差異明顯:

(1)評(píng)級(jí)結(jié)果為“差”的農(nóng)戶(hù)負(fù)債金額更高

根據(jù)表四,評(píng)級(jí)為“差”的農(nóng)戶(hù)的負(fù)債金額要高于評(píng)級(jí)為“優(yōu)”與“中”的農(nóng)戶(hù),后兩者的負(fù)債金額均為0,這說(shuō)明在對(duì)農(nóng)戶(hù)風(fēng)險(xiǎn)進(jìn)行評(píng)級(jí)考量時(shí),負(fù)債的金額對(duì)農(nóng)戶(hù)的評(píng)級(jí)具有顯著影響。

(2)平均家庭年收入對(duì)農(nóng)戶(hù)評(píng)級(jí)有一定影響

表四中風(fēng)險(xiǎn)評(píng)級(jí)為“優(yōu)”農(nóng)戶(hù)的平均家庭年收入高于另外兩個(gè)等級(jí),而評(píng)級(jí)為“中”的農(nóng)戶(hù)與評(píng)級(jí)為“差”的農(nóng)戶(hù)平均家庭年收入水平差距不明顯,說(shuō)明該指標(biāo)在對(duì)農(nóng)戶(hù)進(jìn)行風(fēng)險(xiǎn)評(píng)級(jí)的過(guò)程中具有一定程度的影響,且影響較為模糊。

(3)評(píng)級(jí)結(jié)果更好的農(nóng)戶(hù)扶貧小額信貸平均金額更低

表四中,隨著農(nóng)戶(hù)的風(fēng)險(xiǎn)評(píng)級(jí)結(jié)果更高,獲得的扶貧小額信貸平均金額也更低。結(jié)果表明,扶貧小額信貸平均金額對(duì)農(nóng)戶(hù)風(fēng)險(xiǎn)評(píng)級(jí)具有直觀明確的影響,隨著扶貧小額信貸金額的提高,農(nóng)戶(hù)所面臨的信用風(fēng)險(xiǎn)越高。

(4)評(píng)級(jí)結(jié)果為“優(yōu)”的農(nóng)戶(hù)占主導(dǎo)地位

根據(jù)表四的統(tǒng)計(jì)結(jié)果,J縣調(diào)查樣本中,評(píng)級(jí)結(jié)果為“優(yōu)”的農(nóng)戶(hù)占總體的75.5%,評(píng)級(jí)結(jié)果為“中”的農(nóng)戶(hù)占8.9%,評(píng)級(jí)結(jié)果為差的農(nóng)戶(hù)占15.6%。大多數(shù)農(nóng)戶(hù)的扶貧小額信貸風(fēng)險(xiǎn)較低,處于良好的狀態(tài)。

6 結(jié)論及建議

本文通過(guò)對(duì)江西省J縣進(jìn)行實(shí)地調(diào)研,基于調(diào)研數(shù)據(jù)運(yùn)用熵權(quán)法與模糊數(shù)學(xué)構(gòu)建模型,實(shí)證檢驗(yàn)了農(nóng)戶(hù)的信用風(fēng)險(xiǎn)等級(jí),為即將到來(lái)的扶貧小額信貸大規(guī)模集中到期進(jìn)行評(píng)估提供參考。

通過(guò)實(shí)證分析結(jié)果:農(nóng)戶(hù)信貸風(fēng)險(xiǎn)等級(jí)主要取決于農(nóng)戶(hù)的負(fù)債、家庭年收入以及扶貧小額信貸金額,當(dāng)農(nóng)戶(hù)的負(fù)債、家庭年收入發(fā)生變動(dòng)時(shí),農(nóng)戶(hù)的風(fēng)險(xiǎn)評(píng)級(jí)也可能隨之發(fā)生改變。

從統(tǒng)計(jì)結(jié)果來(lái)看,J縣大部分農(nóng)戶(hù)信用風(fēng)險(xiǎn)等級(jí)為“優(yōu)”,少部分農(nóng)戶(hù)信用風(fēng)險(xiǎn)等級(jí)為“中”和“差”,J縣農(nóng)戶(hù)扶貧小額信貸風(fēng)險(xiǎn)水平有一定提升空間。為提高農(nóng)戶(hù)收入,可由政府或合作社主導(dǎo)實(shí)施,根據(jù)實(shí)際情況發(fā)展新產(chǎn)業(yè)或引進(jìn)新技術(shù)對(duì)現(xiàn)有的產(chǎn)業(yè)進(jìn)行跟蹤指導(dǎo),同時(shí)引導(dǎo)企業(yè)對(duì)農(nóng)戶(hù)生產(chǎn)的農(nóng)畜產(chǎn)品進(jìn)行對(duì)接,加快產(chǎn)品流轉(zhuǎn)速度,增強(qiáng)農(nóng)戶(hù)的創(chuàng)收能力,進(jìn)而降低風(fēng)險(xiǎn)。

當(dāng)農(nóng)戶(hù)因某些因素使收入降低或負(fù)債增加時(shí)(如生產(chǎn)周期、氣候等原因?qū)е率杖胧艿较拗疲?guī)金融機(jī)構(gòu)可進(jìn)行放寬還款周期并增加相應(yīng)抵押擔(dān)保等措施降低信貸損失,并為農(nóng)戶(hù)緩解臨時(shí)性的資金困境提供時(shí)間和空間;其次,對(duì)于當(dāng)前中國(guó)整體的農(nóng)村信貸市場(chǎng)環(huán)境而言,政策制定者需要推動(dòng)保險(xiǎn)市場(chǎng)加強(qiáng)對(duì)農(nóng)戶(hù)的風(fēng)險(xiǎn)保障,提高其信貸政策和控制策略的適應(yīng)性,進(jìn)而擴(kuò)大正規(guī)金融機(jī)構(gòu)金融服務(wù)的覆蓋面。

參考文獻(xiàn)

[1]Sharafat, A., T. Qtaishat, and M. I. Majdalawi, 2013, “Loan Repayment Performance of Public Agricultural Credit Agencies: Evidence from Jordan”, Journal ofAgricultural Science , 5(6):221-229.

[2]蘇治,胡迪.農(nóng)戶(hù)信貸違約都是主動(dòng)違約嗎?——非對(duì)稱(chēng)信息狀態(tài)下的農(nóng)戶(hù)信貸違約機(jī)理[J].管理世界,2014(09):77-89.

[3]馬文勤,孔榮,楊秀珍.農(nóng)戶(hù)小額信貸信用風(fēng)險(xiǎn)評(píng)估模型構(gòu)建[J].財(cái)會(huì)月刊,2009(36):49-51.

[4]張?jiān)蒲啵醴迹_劍朝. 農(nóng)戶(hù)正規(guī)信貸違約影響因素實(shí)證分析——以陜西省渭南市農(nóng)村信用社貸款農(nóng)戶(hù)問(wèn)卷調(diào)查數(shù)據(jù)為例[J]. 經(jīng)濟(jì)經(jīng)緯, 2013, 卷缺失(2): 33-37.

[5]孫光林,李慶海,李成友. 欠發(fā)達(dá)地區(qū)農(nóng)戶(hù)金融知識(shí)對(duì)信貸違約的影響——以新疆為例[J]. 中國(guó)農(nóng)村觀察, 2017, 卷缺失(4): 87-101.

[6]李慶海,孫光林,何婧. 社會(huì)網(wǎng)絡(luò)對(duì)貧困地區(qū)農(nóng)戶(hù)信貸違約風(fēng)險(xiǎn)的影響:抑制還是激勵(lì)?[J]. 中國(guó)農(nóng)村觀察, 2018, 卷缺失(5): 45-66.

[7]李莉莉.農(nóng)村信用社農(nóng)戶(hù)小額信用貸款與扶貧小額信貸的比較分析[C].//山東農(nóng)業(yè)大學(xué).2003年中國(guó)青年農(nóng)業(yè)經(jīng)濟(jì)學(xué)者年會(huì)論文集.2003:518-522.

[8]王偉寧,喬宏.基于模糊綜合評(píng)價(jià)的村鎮(zhèn)銀行信貸風(fēng)險(xiǎn)研究[J].商業(yè)會(huì)計(jì),2013(03):46-47.

[9]葛允康,孫英雋.對(duì)商業(yè)銀行信貸風(fēng)險(xiǎn)成因的定量分析——基于模糊層次分析法[J].科技與管理,2014,16(01):106-109.

[10]易存曉.基于AHP-模糊數(shù)學(xué)模型的金融信貸風(fēng)險(xiǎn)評(píng)估系統(tǒng)設(shè)計(jì)[J].財(cái)富時(shí)代, 2020(02):46+48.

北京工商大學(xué)經(jīng)濟(jì)學(xué)院,北京 100048