基于區(qū)間數(shù)的商譽價值評估收益法研究

2021-03-25 10:18:58

環(huán)渤海經(jīng)濟瞭望 2021年1期

一、緒論

(一)研究背景

隨著我國經(jīng)濟體制改革的不斷深化,企業(yè)之間的并購行為愈發(fā)頻繁,以商譽為代表的特殊資產(chǎn)對企業(yè)生存和發(fā)展的作用與日俱增,越來越多的公司需要對商譽價值進行評估。在目前已有的評估商譽價值方法中收益法應(yīng)用最為廣泛,因為它更接近于商譽能為企業(yè)帶來超額收益這一本質(zhì)屬性。但現(xiàn)行的收益法通過使用評估基準日的折現(xiàn)率計算超額收益并對其進行折現(xiàn),計算出來的是一個點值,對企業(yè)生命周期的特點考慮并不足,沒有分區(qū)間對超額收益進行折現(xiàn),它計算出來商譽價值必然會脫離其真正的商譽價值。因此,通過改善現(xiàn)有的收益法模型,結(jié)合區(qū)間值理論,建立一個基于區(qū)間數(shù)的收益法模型對商譽價值進行評估,不僅可以使收益法更加符合實際,對商譽評估理論也起到了豐富的作用。

(二)研究意義及內(nèi)容

國內(nèi)外學(xué)者對商譽價值評估重的方法主要有商譽價值評估的成本法、割差法、市場法、超額收益法。其中,成本法對于商譽的真實價值無法體現(xiàn);割差法由于最低評估值可以為零,不能反映商譽是超額收益的實質(zhì);市場法需要找到同類可比參照物,范圍受限。相對來說,超額收益法更為恰當。收益法更貼近于商譽能為企業(yè)帶來超額收益這一本質(zhì)屬性,因此,在實際應(yīng)用中,用收益法作為商譽價值的評估方法是大多數(shù)人的選擇。而本論文則通過對商譽價值評估的收益法進行改進和優(yōu)化,從而得到更加準確的商譽價值。本論文以商譽價值評估的收益法為主要研究對象,將傳統(tǒng)的收益法的點估計擴展到區(qū)間估計進行分析,主要研究內(nèi)容如下:一是商譽價值的理論基礎(chǔ),主要內(nèi)容為區(qū)間數(shù)定義及運算規(guī)則、商譽價值評估收益法的含義。二是對商譽評估方法研究,建立基于區(qū)間數(shù)的商譽價值評估收益法模型,并對該模型各部分進行詳細解釋。三是分析基于區(qū)間數(shù)的商譽價值評估收益法模型的可行性、不足之處,并給出結(jié)論。

(三)創(chuàng)新點與不足

對于創(chuàng)新點:首先,本論文通過建立基于區(qū)間數(shù)的商譽價值評估模型,將傳統(tǒng)的收益法的點估計擴展到區(qū)間估計進行分析,使得計算出來的商譽評估價值是一個區(qū)間估值,這更貼近現(xiàn)實,更具有參考價值。其次,本論文通過改進的收益法模型評估商譽價值,綜合考慮了商譽的特性,影響商譽的各種因素,進一步改進了傳統(tǒng)的收益法對于商譽評估價值的計算,豐富了商譽評估理論,在實際應(yīng)用中也更嚴謹、更合理。對于不足:在論證本篇論文中模型的可行性時,由于條件有限,沒有選用大量的數(shù)據(jù)進行分析,因此可能會使得人們評估結(jié)果的真實性產(chǎn)生質(zhì)疑,因此,這也需要在以后的實踐中對該模型進行不斷地修正和完善,使其更符合實際應(yīng)用。

二、相關(guān)概念與基本理論

(一)區(qū)間數(shù)的相關(guān)概念

1.區(qū)間數(shù)的定義

區(qū)間數(shù)就是用區(qū)間表示的數(shù),它實際上是一個閉區(qū)間上所有實數(shù)所組成的集合,其運算法則一般與集合的運算法則類似。

定義1:設(shè)A=[a-,a+]是有界閉區(qū)間,若a-≤a+且a-,a+∈R,則稱A=[a-,a+]為區(qū)間數(shù)。其中a-是區(qū)間數(shù)的下界,a+是區(qū)間數(shù)的上界。當a-=a+時,區(qū)間數(shù)退化為一個實數(shù)。

定義2:對于一個區(qū)間數(shù)A=[a-,a+],也可以用A=m(A),w(A)表示。其中m(A)=(a-+a+)/2,w(A)=(a--a+)/2,分別稱m(A),w(A)為區(qū)間數(shù)A的中點和半徑。

2.區(qū)間數(shù)的運算

設(shè)A=[a-,a+],B=[b-,b+](a-表示區(qū)間數(shù)A的下限,a+表示區(qū)間數(shù)A的上限),則A+B=[a-+b-,a++b+],A-B=[a--b-,a+-b+],A/B=[a-/b+,a+/b-]。

當A和B為正區(qū)間數(shù)時,

特別地當k為確定數(shù)時,

(二)商譽的相關(guān)概念

1.商譽的確認

商譽是指能在未來期間為企業(yè)帶來超額利潤的潛在經(jīng)濟價值,或一家企業(yè)預(yù)期的獲利能力超過可辨認資產(chǎn)正常獲利能力的資本化價值。它解釋了企業(yè)的超額價值所在。商譽通常分為自創(chuàng)商譽和合并商譽。自創(chuàng)商譽是指企業(yè)在生產(chǎn)經(jīng)營活動中創(chuàng)立和積累的、能給企業(yè)帶來超額利潤的資源。合并商譽是指企業(yè)在收購或兼并其他企業(yè)時,支付的價款超過被并企業(yè)各項凈資產(chǎn)公允價值的差額。

2.商譽的評估

如何評估商譽取決于怎樣理解商譽的含義。商譽的價值反映在公司的收益水平中,商譽和企業(yè)并存,不能單獨將其分離出來進行計算只能與企業(yè)一起進行整體的計算。對于商譽的整體評估,可以使用超額收益法和割差法。割差法由于最低評估值可以為零,不能反映商譽是超額收益的實質(zhì);超額收益法直接用企業(yè)超過行業(yè)平均收益來對商譽進行估算,更貼近于商譽的定義。因此,其他方法相比于超額收益法就顯得稍遜一籌了。

3.商譽價值評估的傳統(tǒng)收益法模型

將折現(xiàn)值的合計數(shù)作為被評估商譽價值的一種方法。其基本公式是:

式中:V:商譽的評估價值;Rt:第t年的預(yù)期收益額;r:預(yù)計折現(xiàn)率;t:預(yù)期收益期限

在上述的傳統(tǒng)收益法模型中,各參數(shù)都取的是一個點值,即采用的是點估計。這種點估計的缺點就是它的評估結(jié)果是一個確定的值,但被評估企業(yè)由于各種因素的影響,商譽價值在一定時期內(nèi)是波動的,因此單純的一個確定的值與真實的評估值之間是會存在一個誤差范圍的,這也就決定了商譽評估價值不能單單是一個確定的值,它需要有一個區(qū)間范圍來體現(xiàn)它的波動性和不確定性。即便被評估的企業(yè)雙方需要一個準確的值,也是需要在這個區(qū)間范圍內(nèi)來確定。因此,本論文認為為了克服上述缺點,需要改進傳統(tǒng)的收益法模型,建立一個基于區(qū)間數(shù)的收益法模型來評估商譽價值。

三、基于區(qū)間數(shù)的商譽價值評估收益法模型構(gòu)建

由于市場環(huán)境的變化、企業(yè)自身經(jīng)營、行業(yè)發(fā)展前景等情況的影響,企業(yè)的商譽價值也會隨之變動,在綜合考慮了商譽的特性以及商譽價值影響因素的基礎(chǔ)上,將傳統(tǒng)的收益法模型進行改進,由點估計擴展到區(qū)間估計,建立基于區(qū)間數(shù)的收益法模型來評估商譽,使得商譽評估價值更貼近現(xiàn)實,更具有參考價值,在實際應(yīng)用中也更嚴謹、更合理。

(一)模型構(gòu)建

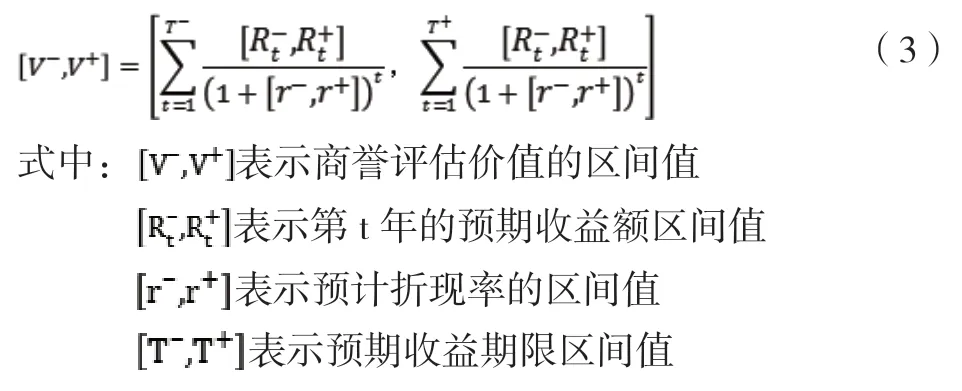

基于區(qū)間數(shù)的商譽價值評估收益法模型構(gòu)建如下:

公式(2)進一步表示如下,其他參數(shù)不變:

(二)模型參數(shù)經(jīng)濟涵義

1.預(yù)期收益期限區(qū)間值[T-,T+]

在超額收益法中,商譽的預(yù)期收益期限一般是指在確定評估基準日后被評估資產(chǎn)尚能產(chǎn)生收益的年限。通常情況下,商譽的收益期限一般認為與企業(yè)的存續(xù)期相同,是無限制期間的,即如果商譽能一直持續(xù)給企業(yè)帶來超額收益,那么收益期限則可以足夠長。但是,有時由于國家政策和市場環(huán)境的變化以及企業(yè)自身經(jīng)營等情況,很可能使企業(yè)所處產(chǎn)業(yè)的發(fā)展狀況和未來的獲利情況降低,從而導(dǎo)致企業(yè)的商譽貶值,商譽的收益年限也會比企業(yè)存續(xù)期短,即如果商譽由于各種特殊原因不能再給企業(yè)帶來超額收益,則將宣告商譽的經(jīng)濟壽命結(jié)束。因此,本論文認為受上述因素的影響,當預(yù)測一個企業(yè)的商譽預(yù)期收益期限時,無法確定一個準確的收益年限,只能是估計一個區(qū)間值。

2.預(yù)計折現(xiàn)率的區(qū)間值[r-,r+]

作為一種投資報酬率,折現(xiàn)率由兩部分組成:無風(fēng)險報酬率和風(fēng)險報酬利率。無風(fēng)險報酬率一般認為沒有風(fēng)險,可以用國債利率來表示;而風(fēng)險報酬率,由于經(jīng)營風(fēng)險、市場風(fēng)險、政策風(fēng)險的影響,卻難以量化為準確的值,所以將折現(xiàn)率確定為區(qū)間值是更合理的。目前,折現(xiàn)率的確定主要采用風(fēng)險累加模型、加權(quán)平均資本成本模型、資本資產(chǎn)定價模型等計算方法,但這些方法的應(yīng)用基本上都要受到一定的制約,如銀行利率變動、通貨膨脹等因素的影響。因此,由于以上因素的影響,折現(xiàn)率會相應(yīng)地發(fā)生變化,無法計算出精確的數(shù)值只能是近似估計值。此時,選取折現(xiàn)率為一個區(qū)間值就更符合實際應(yīng)用。

超額收益法是通過將商譽前后的預(yù)期收益的連續(xù)增加來確定的收益額作為預(yù)期收益額。在上述構(gòu)建的模型中,[]不是指歷史收益額,而是指未來預(yù)期收益。同樣,由于受到國家政策、行業(yè)的發(fā)展變化和產(chǎn)品的更新?lián)Q代等因素的影響,未來的超額收益很難獲得準確值,此時估計區(qū)間值更客觀和實用。

在上述構(gòu)建的模型中,因為模型規(guī)定需要每個參數(shù)都取區(qū)間值,因此模型得到的商譽評估價值也是區(qū)間值。這個區(qū)間值不僅可以為該集團的交易雙方提供一個客觀的博弈范圍,使雙方在這個區(qū)間范圍內(nèi)達成交易,而且也符合評估商譽是為企業(yè)間合并、重組和機構(gòu)改革提供依據(jù)這一目的,還可以為雙方節(jié)省交易成本。

四、基于區(qū)間數(shù)的收益法模型存在的問題及對策

(一)基于區(qū)間數(shù)的收益法模型存在的問題

第一,由于企業(yè)商譽的價值與企業(yè)本身的發(fā)展、創(chuàng)新、獲利等能力都有關(guān)系,這些能力將企業(yè)所有種類的有形資產(chǎn)和無形資產(chǎn)有機的結(jié)合起來,擁有與同一產(chǎn)業(yè)的平均水平相比的超額利益。但是,當評估人員在用區(qū)間數(shù)模型評估超額收益時,也應(yīng)該注意要剝離那些其他也會增加利潤的可確指的無形資產(chǎn)。

第二,對于區(qū)間數(shù)模型各經(jīng)濟參數(shù)的選取具有主觀性。由于模型中各經(jīng)濟參數(shù)的選取都是區(qū)間數(shù),且參數(shù)的選取很大程度上也受到評估人員的主觀判斷或者評估機構(gòu)沒有運用科學(xué)的方法進行評估,因此可能導(dǎo)致了評估出來的資產(chǎn)價值與實際會有所不同,影響交易的達成。

第三,在使用區(qū)間數(shù)模型評估收益的時候,相比于傳統(tǒng)的收益法模型,由于模型中各經(jīng)濟參數(shù)都是區(qū)間值,需要評估人員在計算的時候更加仔細,將各區(qū)間參數(shù)都能在公式中計算正確,不至于影響最終評估值的正確性,因此難度較大。

第四,基于區(qū)間數(shù)的收益法模型在最終由于給出的是一個商譽的區(qū)間估值,并不是一個確定的值,這就需要交易雙方在給出的區(qū)間范圍內(nèi)通過博弈談判從而達成合作。

第五,一般在進行整體改組或合并時,企業(yè)才會評估商譽。商譽的評估是基于企業(yè)未來能獲得超額利潤這一前提,但實際上,企業(yè)在未來能否產(chǎn)生利潤獲得超額收益,還取決于收購方企業(yè)在未來如何經(jīng)營。

(二)基于區(qū)間數(shù)的收益法模型的改進措施

基于以上存在的問題,本論文就此提出以下改進措施:

第一,企業(yè)在選擇評估機構(gòu)進行評估企業(yè)商譽的時候,要明確評估目的,不能同時委托不同的評估機構(gòu)進行評估,因為不同評估機構(gòu)的評估人員對委托方的主觀隨意性較強,應(yīng)選擇更加專業(yè)的、科學(xué)的評估機構(gòu)。

第二,在對于該區(qū)間數(shù)模型的參數(shù)范圍選取的過程中評估人員應(yīng)該更加謹慎,盡量避免主觀隨意性的干擾。

第三,在運用區(qū)間數(shù)模型進行評估計算商譽值時,需要評估人員更加仔細認真,在充分了解并熟練運用區(qū)間數(shù)運算規(guī)則的基礎(chǔ)上,將各區(qū)間數(shù)的經(jīng)濟參數(shù)代入公式計算結(jié)果,謹防出現(xiàn)過程的計算失誤。

第四,在通過區(qū)間數(shù)模型給出一個商譽價值的區(qū)間范圍之后,交易雙方的博弈談判可以將這個的區(qū)間范圍的兩個數(shù)值分別設(shè)置為最小值和最大值,交易雙方可以在這兩個取值上不斷的加減相應(yīng)的數(shù)值,縮小差距,最終達到一個平衡點,從而確定出一個雙方都滿意的交易價格。

第五,在用區(qū)間數(shù)模型評估企業(yè)商譽的時候,要綜合考慮交易雙方的情況。除了考慮被評估企業(yè)在行業(yè)的地位以及發(fā)展前景、現(xiàn)行生產(chǎn)狀況的發(fā)展趨勢等因素,還要考慮收購方企業(yè)在未來能否經(jīng)營的好,使得被評估企業(yè)能在未來一直持續(xù)良好的經(jīng)營,繼續(xù)創(chuàng)造效益。

五、結(jié)論

本論文在區(qū)間數(shù)收益法的基礎(chǔ)上評估商譽,綜合考慮了商譽的特性,影響商譽的各種因素,以及資產(chǎn)評估的主觀性,預(yù)測性,波動性等特點,將收益法由點估計擴展到區(qū)間估計,使得商譽評估價值更貼近現(xiàn)實,更具有參考價值,在實際應(yīng)用中也更嚴謹、更合理。

其實,區(qū)間估計值和點估計值之間并不是矛盾的。區(qū)間估計值是在點估計值的基礎(chǔ)上形成的,點估計值是在區(qū)間估計值的范圍內(nèi)得到的。通過建立基于區(qū)間數(shù)的商譽價值評估收益法模型,對傳統(tǒng)的超額收益法作出改進,不僅為交易雙方提供了更加客觀的決策參考范圍,而且也豐富商譽評估理論。

綜上所述,隨著我國經(jīng)濟體制改革的不斷深化,企業(yè)之間的并購行為愈發(fā)頻繁,為了對商譽價值評估收益法模型進行改進和優(yōu)化,從而得到更加準確的商譽評估值,必須對存在偏差的實際超額收益進行修正,剔除其偶然因素。因此,需要采用區(qū)間數(shù)使商譽價值評估更加公允、合理。當然,本論文用區(qū)間數(shù)評估數(shù)值是對收益法的改進和創(chuàng)新,由于條件所限,此方法也需要在實踐中進一步完善和改進。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19