基于多因子模型的FOF基金產品設計

2021-03-28 12:23:04許嘉琪光大興隴信托有限責任公司

現代經濟信息 2021年3期

許嘉琪 光大興隴信托有限責任公司

前言

一、公募FOF優勢

(一)定位清晰,門檻較低

公募FOF基金當中指出需要將超過80%的資產投資到依法注冊的基金份額,對單只基金投資占比應低于FOF凈資產20%,再者對基金投資期限與規模方面要求較高。對于券商及銀行等機構,若操作規范不合理,管理FOF基金占比較低,站在券商FOF方面看,基金倉位一直處在不斷變化中,且并不是真正的FOF。在公募FOF基金產品定位越來越明確的當下,FOF時代隨之到來。

這時,公募基金身為國內一種面向不特定投資對象銷售和宣傳的理財產品,產生的社會影響遠遠大于保險資產與券商等機構發出的FOF產品。再者,因公募基金門檻較低,通常多是1 000起,券商和銀行FOF產品投資門檻從5萬起,私募基金起價100萬。

(二)費用水平低

對國外FOF現狀進行分析,發現FOF均管理費與總費率占比依次為0.28%、1.18%,相比共同基金均費率高0.24%。結合國內FOF收費現狀看,券商FOF管理費占比1%,托管費占比0.2%,其中前端參與費和退出費占比0.8%,很多產品計提比在7%—8% 內,提取比例為18%;再者,還有部分產品提取0.3%在銷售服務費中,總費率近2.6%。1%內私募FOF管理費占比為總數據一半,若再加上贖回費與申購費,占比近2%。

(三)信息披露嚴格

信息披露情況下,公募基金應規范,且保證內容詳細。券商及私募FOF信息披露不完整,也會導致投資者不了解產品信息。結合相關要求,應保證公募基金FOF投資風格清楚。基金種類與特點需要經由基金名字反映,選擇基金標準應展現在合同內,基金投資風險與內容應在報告與說明書中披露。

(四)養老金改革帶來的政策紅利

現階段,國內個人養老金制度正在改革,改革期間可以參照美國養老金。個人養老金制度包含兩部分內容:一是賬戶制。政府提供激勵政策,個人主動參與養老,組建個人賬戶;二是不同金融產品,像保險與基金等,投資這種產品可以增值養老金,但因這種產品具備一定風險,所以難以滿足投資者需求。在未來隨著個人養老金的產生,公募基金特別是FOF基金,憑借其長期投資特點備受監管人員歡迎,個人養老金賬戶當中公募基金占比不斷提升。

再者,因個人養老金賬戶當中可選金融產品很多,海外個人養老金制度當中,為了進一步解決產品問題,合理引進QDIA制度,即在個人不懂如何選擇產品期間,系統默認養老金為生活方式或生命周期基金型FOF,這可以有效提升基金參與度。若國內個人養老金引進這種默認投資選擇制,也可以將其當作首選默認品種。

在國內個人養老金制度不斷改革當下,公募FOF基金當中有很多政策紅利,這些紅利可以成為FOF資產管理機構競爭的主要優勢。

在高中物理知識的學習中,大量的物理習題訓練是必不可少的,但是同學們大多過于重視物理習題的數量,而忽視了物理習題解答的質量,做無用功,不利于提升自己物理解題能力.所以,同學們應通過摘抄經典物理習題,分析并運用各題型的提分技巧,同時應根據自己物理知識方面的遺漏和不足,進行有選擇性的摘抄,并及時進行復習和回顧,領會和掌握其中所蘊含的物理思想,填補自己的知識漏洞,達到事半功倍的習題訓練效果,全面提高物理習題解答能力.

二、多因子模型

多因子模型即資產定價模型,證券價格源自證券風險及投資鎮收入預期、未來消費品價格、投資機會等。Ross套利原理創建APT、Merton都是以均衡原理為基礎,建立的多因子模型理論。多因子模型原理為使用統一因子,評價形成證券標準,最終篩選出符合實際需求的證券標準。

按照多因子模型選擇證券包含兩種方式:橫截面回歸法與排序打分法。這里,排序打分法即對影響整卷價格的排序進行評分,借助選出有效因子后,結合排序情況賦予因子對應價值。最終將上述因素賦予一定權重,組成證券總分。排序打分法原理應用較為廣泛,但實際應用期間,也有很多缺陷。再者,橫截面回歸法主要應用回歸方程,創建各影響因子和證券價格回歸方程,然后使用最小二乘法進行擬合,便于將獲得系數當作影響因子證券收益回報,最終選出最佳回歸方程。 文章以多因子模型為基礎,使用打分法選擇基金。在創建打分法模型期間,合理設置不同因子權重比,若權重配置不合理,即便是好因子也會產生不好結果。因此,為了因子權重設置期間防止主觀因素影響,文章使用IC對因子權重進行設計,可以打破傳統人為設定權重,然后結合選用標的設置不同權重,然后基于多因子模型篩選符合實際要求基金,如此既可降低FOF產品風險,也能提升整體收益。

基于多因子模型建立投資組合方法如下:

(一)選擇基金因子,結合文獻資料情況,明確候選因子;

(二)確定基金投資風格,結合宏觀經濟等因素明確FOF基金產品風格,明確不同類型基金在投資中的占比;

(三)選擇基金池,選擇樣本然后剔除不合格的,并創建基金池;

(四)檢驗因子有效性,借助因子檢驗,明確基金影響顯著因子;

(五)創建多因子模型,然后選擇最佳基金。

三、基于多因子模型的FOF基金產品設計

(一)產品定義與特點

FOF基金即將證券投資基金當作投資標的創新基金。對比其他種類基金,該基金不同在于:普通基金投資標的債券、股票、貨幣等證券,FOF基金投資標的為公募基金。FOF借助證券投資基金間接獲得債券、股票。其中FOF特點如下:

1.具備二次分散風險:FOF基金為證券投資基金,該基金借助債券、股票等形式分散風險。再者,借助投資標的為不同市場、行業等公募基金使投資風險不斷降低,但是否能將風險分散開,主要看基金結構。

2.基金投資門檻降低:FOF基金產品,需要管理團隊分析,其可以在一定程度上降低基金選擇風險;再者,FOF基金產品可以使資金門檻不但降低,投資人員只需要使用少量資金即可設立不同基金產品。

國內金融市場中FOF基金具有較大發展潛力,文章以多因子模型為基礎創建FOF基金產品,當下,文章選用39只股票基金,41只混合基金與16只債券基金當做基金池,然后選擇7個候選因子,計算得到各類基金因子IC值,便于判定不同因子對基金收益率帶來的影響,便于篩選各類基金因子,然后結合IC計算各因子最佳權重。結合以多因子模型打分法為各種基金打分排序,選出排名靠前基金當做FOF投資產品,建立月投資組合,然后逐一計算FOF產品收益。

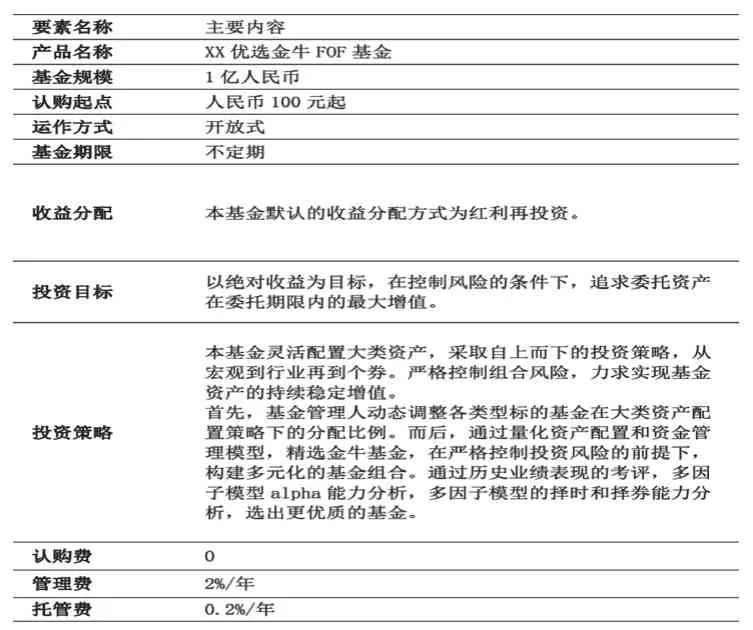

(二)產品結構設計

表1 基于多因子模型的 FOF 基金產品設計方案

?

(三)產品業績分析

按照多因子選擇基金法,每月選擇符合需求股票基金、債券基金、混合基金等當做FOF產品投資標的組合,按月計算投資效益。將多因子模型選出的不同種類基金收益和金牛基金業績基準進行對比分析,各類基金業績比較如下:

1.選用股票型基金組合和金牛基金收益、業績基準。在對比分析后發現,股票型基金十分有效。

2.混合型基金組合和金牛基金收益和業績基準如此,基準收益率較高,波動率較小,該結果表明,多因子模型當中選用的混合型基金十分有效。

3.債券型基金和金牛基金收益與業績基準對比中,我們發現,多因子模型中債券型基金中,金牛基金收益與效率較高,波動率較低,該結果表明,多因子模型中債券型基金十分有效。

(四)產品風險分析

雖然FOF產品既能降低風險,還能獲得最佳收益,但是并不表明FOF基金沒有風險,具體風險主要體現在下面幾方面:

1.多因子模型風險:產品業績離不開多因子模型積極。但該模型并非長期有效,所以借助該模型可以獲得樣本歷史基金凈值,但在時間推移下,樣本基金凈值將發生改變,進而使得不同種類基金因子變化,此時多因子模型將失去效果。這時選出的基金并不是我們所需的,且會對FOF基金風險與業績產生影響,嚴重的還會導致投資風險產生,因此有必要結合樣本基金凈值對有效因子進行更新,確保該模型長期可用。

2.市場風險:風險管理在FOF基金當中十分重要,FOF基金投資行為受經濟、社會等方面作用,會影響證券價格,相應的FOF會面臨相應市場風險。因FOF基金投資標的包含不同種類,所以產品還會面臨一定的利率、匯率等方面風險。市場風險管理期間,可以結合不同資產相關性合理開展資產配置,便于對長期市場風險進行合理控制。

四、結語

綜上,針對不同種類基金,以多因子模型篩選出最佳基金當做FOF投資組合,然后對其收益進行測算,然后對比樣本均收益與業績標準,就可以發現這種FOF基金組合可以獲得很高收益,且多因子模型創建的基金組合當中,因添加最大波動率與回撤等因子當做基金指標,且始終堅持月換倉,故而可以在小范圍內控制風險,加強風險防控,提升FOF基金產品投資效益。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

Coco薇(2015年1期)2015-08-13 02:23:50

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46