創(chuàng)新投入、公司成長(zhǎng)性與企業(yè)績(jī)效

——基于醫(yī)藥上市公司的實(shí)證研究

2021-03-30 05:56:56郭謙

市場(chǎng)周刊 2021年3期

郭 謙

(西南科技大學(xué),四川 綿陽(yáng)621010)

一、 引言

黨的十八大明確提出:“要堅(jiān)持走中國(guó)特色自主創(chuàng)新道路,實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略。”并強(qiáng)調(diào)科技創(chuàng)新是提高綜合國(guó)力的戰(zhàn)略支撐。 《中華人民共和國(guó)2019 年國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)》顯示,2019 年研究與試驗(yàn)發(fā)展(R&D)經(jīng)費(fèi)支出21737 億元,比上年增長(zhǎng)10.5%,與國(guó)內(nèi)生產(chǎn)總值之比為2.19%,其中基礎(chǔ)研究經(jīng)費(fèi)1209 億元。 李克強(qiáng)總理在2019和2020 連續(xù)兩年的政府工作報(bào)告中也指出我國(guó)的科技成果豐碩,仍需要堅(jiān)持創(chuàng)新、深入開展大眾創(chuàng)新萬(wàn)眾創(chuàng)業(yè)。 創(chuàng)新創(chuàng)業(yè)和轉(zhuǎn)型發(fā)展已經(jīng)是我國(guó)經(jīng)濟(jì)社會(huì)發(fā)展的重要支撐,企業(yè)唯有不斷創(chuàng)新、不斷轉(zhuǎn)型發(fā)展,才能夠在競(jìng)爭(zhēng)激烈的市場(chǎng)中始終保持競(jìng)爭(zhēng)力。 除此之外,社會(huì)科學(xué)進(jìn)步、通信技術(shù)發(fā)展、國(guó)內(nèi)消費(fèi)潛力不斷被挖掘,也要求企業(yè)始終進(jìn)行創(chuàng)新改革,才能夠跟上時(shí)代步伐,獲得更好的企業(yè)績(jī)效。

創(chuàng)新投入是否會(huì)提升企業(yè)績(jī)效? 目前學(xué)術(shù)界對(duì)此的研究較為豐富,但是存在著較大的分歧。 大部分研究認(rèn)為,創(chuàng)新投入可以顯著提高企業(yè)的績(jī)效;也有部分研究認(rèn)為,創(chuàng)新投入與企業(yè)績(jī)效之間并非正相關(guān)關(guān)系。 企業(yè)成長(zhǎng)性代表的是公司未來可持續(xù)發(fā)展的能力,而創(chuàng)新投入則更多是對(duì)公司未來的投入,在創(chuàng)新投入對(duì)企業(yè)績(jī)效的影響關(guān)系中,企業(yè)成長(zhǎng)性會(huì)作為一種調(diào)節(jié)因素來對(duì)兩者之間的影響做出約束。

醫(yī)藥企業(yè)是典型的高新技術(shù)企業(yè),需要大量的技術(shù)創(chuàng)新來促進(jìn)企業(yè)發(fā)展,提升企業(yè)的核心競(jìng)爭(zhēng)力。 近年來,得益于我國(guó)相關(guān)經(jīng)濟(jì)政策的大力扶持,國(guó)內(nèi)醫(yī)藥公司的創(chuàng)新投入資金不斷增加,創(chuàng)新人才不斷培育引進(jìn),企業(yè)的創(chuàng)新能力也突飛猛進(jìn)。 但創(chuàng)新投入的增加能否獲取更多的產(chǎn)出? 有學(xué)者研究在不同行業(yè)間創(chuàng)新投入與企業(yè)績(jī)效的關(guān)系,發(fā)現(xiàn)了在電子業(yè)和醫(yī)藥業(yè)中,創(chuàng)新投入對(duì)企業(yè)績(jī)效的促進(jìn)作用更為顯著。 由于醫(yī)藥行業(yè)自身特性,其研發(fā)周期更長(zhǎng),研發(fā)不確定性更大,那么,創(chuàng)新投入對(duì)醫(yī)藥企業(yè)的企業(yè)績(jī)效是否有促進(jìn)作用? 對(duì)短期企業(yè)績(jī)效和長(zhǎng)期企業(yè)績(jī)效的影響是否一致?企業(yè)成長(zhǎng)性能否在創(chuàng)新投入對(duì)企業(yè)績(jī)效的影響中產(chǎn)生調(diào)節(jié)作用? 針對(duì)以上問題,論文以醫(yī)藥上市公司作為研究對(duì)象,探討創(chuàng)新投入對(duì)企業(yè)績(jī)效的影響,并進(jìn)一步研究企業(yè)成長(zhǎng)性在兩者之間的調(diào)節(jié)作用。

二、 文獻(xiàn)綜述與研究假設(shè)

(一)創(chuàng)新投入與企業(yè)績(jī)效的關(guān)系

熊彼特在創(chuàng)新理論中強(qiáng)調(diào)創(chuàng)新在經(jīng)濟(jì)發(fā)展中起到的作用,并在《經(jīng)濟(jì)發(fā)展理論》中指出經(jīng)濟(jì)發(fā)展是創(chuàng)新的結(jié)果。 論文基于文獻(xiàn)研究,發(fā)現(xiàn)大部分學(xué)者認(rèn)為創(chuàng)新投入可以促進(jìn)企業(yè)績(jī)效的提高。 謝修齊通過對(duì)滬深兩市醫(yī)藥上市公司進(jìn)行實(shí)證研究,發(fā)現(xiàn)創(chuàng)新投入對(duì)企業(yè)績(jī)效有顯著的促進(jìn)作用,且對(duì)長(zhǎng)期績(jī)效的影響更加深遠(yuǎn)。 但也有學(xué)者認(rèn)為兩者并非完全的促進(jìn)作用,許照成等以中國(guó)制造業(yè)上市公司為樣本,實(shí)證發(fā)現(xiàn)創(chuàng)新投入的提高對(duì)企業(yè)績(jī)效的影響機(jī)制為倒U 型機(jī)制,即企業(yè)績(jī)效的變化會(huì)隨著創(chuàng)新投入的提升而先增加后降低。

在創(chuàng)新投入的滯后性研究方面,Lome 等以挪威制造企業(yè)為研究樣本,實(shí)證研究發(fā)現(xiàn)創(chuàng)新投入對(duì)企業(yè)績(jī)效的影響時(shí)間較長(zhǎng),在三年之后影響更加顯著。 而醫(yī)藥行業(yè)研發(fā)周期較長(zhǎng),新藥研發(fā)往往要經(jīng)歷數(shù)年甚至更長(zhǎng)的研發(fā)周期,其創(chuàng)新投入的產(chǎn)出時(shí)間也應(yīng)當(dāng)與研發(fā)周期保持一致,較于其他一般行業(yè)更長(zhǎng)。 基于此,論文提出以下假設(shè):

H1:創(chuàng)新投入能夠促進(jìn)企業(yè)短期績(jī)效,但影響較小。

H2:創(chuàng)新投入能夠促進(jìn)企業(yè)長(zhǎng)期績(jī)效。

(二)企業(yè)成長(zhǎng)性對(duì)創(chuàng)新投入和企業(yè)績(jī)效的影響

彭羅斯在企業(yè)成長(zhǎng)理論中提出,企業(yè)內(nèi)部的資源和能力既能夠促進(jìn)企業(yè)的增長(zhǎng)又會(huì)限制企業(yè)的增長(zhǎng)速度,并指出資源和能力是企業(yè)獲得持久競(jìng)爭(zhēng)優(yōu)勢(shì)的源泉。 從現(xiàn)有文獻(xiàn)來看,對(duì)創(chuàng)新投入、企業(yè)成長(zhǎng)性和企業(yè)績(jī)效三者之間影響關(guān)系的研究較少,但有學(xué)者基于制造業(yè)企業(yè),研究發(fā)現(xiàn)企業(yè)成長(zhǎng)性能夠在創(chuàng)新投入對(duì)企業(yè)績(jī)效的影響中起正向的調(diào)節(jié)作用。基于以上文獻(xiàn)分析,論文提出如下假設(shè):

H3:成長(zhǎng)性越好的企業(yè),創(chuàng)新投入對(duì)企業(yè)短期績(jī)效的促進(jìn)作用越顯著。

H4:成長(zhǎng)性越好的企業(yè),創(chuàng)新投入對(duì)企業(yè)長(zhǎng)期績(jī)效的促進(jìn)作用越顯著。

三、 研究設(shè)計(jì)

(一)樣本選擇及數(shù)據(jù)來源

論文以2014~2019 年中國(guó)滬深A(yù) 股醫(yī)藥上市公司為研究樣本,數(shù)據(jù)來源于Wind 和CSMAR,并對(duì)數(shù)據(jù)按照以下程序進(jìn)行篩選:

1. 剔除在2014~2019 年期間內(nèi)被ST 或者*ST 的企業(yè)。

2. 剔除數(shù)據(jù)存在缺失的企業(yè)。

3. 剔除在2014~2019 年間首次上市的企業(yè)。

最終確定2014~2019 年155 家醫(yī)藥上市公司,共計(jì)930個(gè)樣本觀測(cè)值。 數(shù)據(jù)處理主要通過STATA15.0 進(jìn)行。

(二)變量定義

1. 被解釋變量

論文借鑒謝修齊的研究方法,以總資產(chǎn)收益率作為企業(yè)短期績(jī)效的指標(biāo),以托賓Q 值作為企業(yè)長(zhǎng)期績(jī)效的指標(biāo)。

2. 解釋變量

通過相關(guān)文獻(xiàn)研究發(fā)現(xiàn),創(chuàng)新投入難以直接衡量,而研發(fā)投入與創(chuàng)新投入具有一致性,所以文章以研發(fā)投入作為創(chuàng)新投入的替代變量。 同時(shí)借鑒相關(guān)學(xué)者的研究成果,以研發(fā)投入的自然對(duì)數(shù)作為創(chuàng)新投入的指標(biāo)。

3. 調(diào)節(jié)變量

企業(yè)成長(zhǎng)性對(duì)企業(yè)發(fā)展有者重要影響,論文借鑒相關(guān)文獻(xiàn)研究,以企業(yè)營(yíng)業(yè)收入增長(zhǎng)額與企業(yè)上年?duì)I業(yè)收入的比值作為企業(yè)成長(zhǎng)性的衡量指標(biāo)。

4. 控制變量

企業(yè)績(jī)效還會(huì)受到其他因素的影響,為控制其他因素對(duì)研究的影響,選取以下控制變量:企業(yè)規(guī)模;上市年齡;財(cái)務(wù)杠桿;第一大股東持股比例;年份虛擬變量。 見表1。

表1 選用的變量與解釋

?

(三)回歸模型構(gòu)建

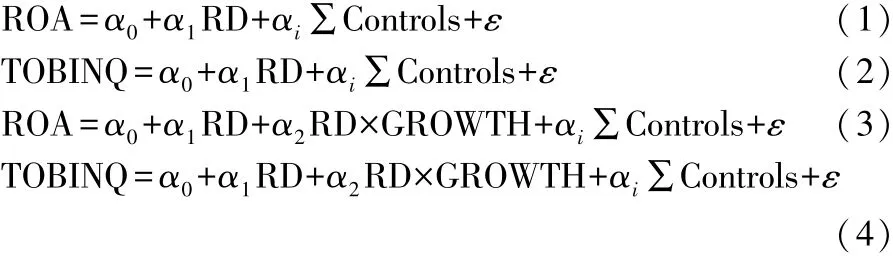

為了檢驗(yàn)上文提出的四個(gè)假設(shè),現(xiàn)構(gòu)建回歸模型如下:

ε

代表殘差。 模型(1)(2)分別表示創(chuàng)新投入對(duì)于企業(yè)短期績(jī)效和企業(yè)長(zhǎng)期績(jī)效的影響。 進(jìn)一步引入創(chuàng)新投入和企業(yè)成長(zhǎng)性的交乘項(xiàng),構(gòu)建模型(3)(4),表示企業(yè)成長(zhǎng)性在創(chuàng)新投入和企業(yè)短長(zhǎng)期績(jī)效之間產(chǎn)生的調(diào)節(jié)作用。四、 數(shù)據(jù)分析與假設(shè)檢驗(yàn)

(一)描述性統(tǒng)計(jì)分析

對(duì)研究所涉及的被解釋變量、解釋變量、調(diào)節(jié)變量和控制變量進(jìn)行描述性統(tǒng)計(jì),結(jié)果如表2 所示。 結(jié)果表明:我國(guó)醫(yī)藥上市公司的總資產(chǎn)收益率的平均值為8.43%,業(yè)績(jī)較好,但最小值和最大值之間相差較大,表明不同企業(yè)間績(jī)效存在差距;托賓Q 值均值為3.0312,表明醫(yī)藥行業(yè)回報(bào)率較高,同時(shí)最小值與最大值之間差異較大,依然表明不同企業(yè)間業(yè)績(jī)存在差異;創(chuàng)新投入均值為18.0724,最小值與最大值差距較大,可能是由公司規(guī)模的差距導(dǎo)致;公司成長(zhǎng)性均值為16.45%,醫(yī)藥公司的發(fā)展前景較好,最小值為-0.7049,最大值為3.3481,不同公司之間的成長(zhǎng)性存在較大差異。 控制變量方面:公司規(guī)模最小值為19.2259,最大值為25.0556,公司資產(chǎn)規(guī)模差異較大;資產(chǎn)負(fù)債率均值為0.3171,行業(yè)總體資產(chǎn)負(fù)債率較小。

表2 描述性統(tǒng)計(jì)結(jié)果

?

(二)相關(guān)性分析

主要變量的相關(guān)性結(jié)果(表3)顯示:創(chuàng)新投入(RD)與企業(yè)短期績(jī)效(ROA)相關(guān)系數(shù)為0.184,在1%的水平上顯著;創(chuàng)新投入(RD)與企業(yè)長(zhǎng)期績(jī)效(TOBINQ)相關(guān)系數(shù)為-0.258,在1%水平上顯著,表明創(chuàng)新投入對(duì)企業(yè)長(zhǎng)期績(jī)效為負(fù)面影響,需進(jìn)一步研究。 公司成長(zhǎng)性(GROWTH)與企業(yè)短期績(jī)效(ROA)相關(guān)系數(shù)為0.199,在1%水平上顯著;與企業(yè)長(zhǎng)期績(jī)效(TOBINQ)相關(guān)系數(shù)為0.152,在1%水平上顯著。控制變量與被解釋變量基本都在1%水平上顯著,控制變量選取有效。

表3 變量相關(guān)性分析

注:、、分別表示在1%、5%、10%水平上顯著,下同。

?

(三)回歸分析

在回歸分析之前,為避免多重共線性對(duì)回歸結(jié)果的影響,對(duì)文中研究變量進(jìn)行方差膨脹因子(VIF)檢驗(yàn),根據(jù)已有研究結(jié)論,VIF 值在0 ~10 之間即表明不存在明顯的共線性問題。 研究結(jié)果顯示,VIF 均值為1.64,且各變量VIF 值均在0~10 之間,表明不存在明顯的多重共線性。

1. 創(chuàng)新投入與企業(yè)績(jī)效的關(guān)系

由表4 第(1)列結(jié)果可知,創(chuàng)新投入(RD)與企業(yè)短期績(jī)效(ROA)回歸系數(shù)為1.5085,在1%水平上顯著;由第(4)列可知,創(chuàng)新投入(RD)與企業(yè)長(zhǎng)期績(jī)效(TOBINQ)回歸系數(shù)為0.2893,在1%水平上顯著。 因此H1 未能得到完全驗(yàn)證,H2得到驗(yàn)證,證明了創(chuàng)新投入能夠顯著地促進(jìn)企業(yè)績(jī)效的提高,但是未能證明企業(yè)創(chuàng)新投入對(duì)長(zhǎng)期績(jī)效的促進(jìn)作用較短期績(jī)效更加顯著。

表4 回歸結(jié)果

?

續(xù)表

?

2. 企業(yè)成長(zhǎng)性對(duì)創(chuàng)新投入和短期績(jī)效之間的調(diào)節(jié)作用

由第(2)列可知,企業(yè)成長(zhǎng)性(GROWTH)與企業(yè)短期績(jī)效(ROA)回歸系數(shù)為5.0766,在1%水平上顯著;由第(3)列可知,企業(yè)成長(zhǎng)性和創(chuàng)新投入的交乘項(xiàng)(RD×GROWTH)與短期績(jī)效(ROA)的回歸系數(shù)為1.6136,在1%水平上顯著,假設(shè)3 得到驗(yàn)證。 證明了企業(yè)成長(zhǎng)性對(duì)企業(yè)短期績(jī)效有顯著的正向影響,并且企業(yè)成長(zhǎng)性能夠提升公司的競(jìng)爭(zhēng)力,從而對(duì)創(chuàng)新投入和企業(yè)短期績(jī)效的關(guān)系起到顯著的促進(jìn)作用。

3. 企業(yè)成長(zhǎng)性對(duì)創(chuàng)新投入和長(zhǎng)期績(jī)效之間的調(diào)節(jié)作用

由第(5)列可知,企業(yè)成長(zhǎng)性(GROWTH)與企業(yè)長(zhǎng)期績(jī)效(TOBINQ)回歸系數(shù)為1.1580,在1%水平上顯著;由第(6)列可知,企業(yè)成長(zhǎng)性和創(chuàng)新投入的交乘項(xiàng)(RD×GROWTH)與長(zhǎng)期績(jī)效(TOBINQ)的回歸系數(shù)為0.3785,在1%水平上顯著,假設(shè)4 得到驗(yàn)證。 證明了企業(yè)成長(zhǎng)性對(duì)企業(yè)長(zhǎng)期績(jī)效有顯著的正向影響,同時(shí)企業(yè)成長(zhǎng)性越好,創(chuàng)新投入對(duì)企業(yè)長(zhǎng)期績(jī)效的促進(jìn)作用越顯著。

五、 研究結(jié)論與建議

(一)研究結(jié)論

論文以2014~2019 年滬深A(yù) 股醫(yī)藥上市公司數(shù)據(jù)為研究樣本,通過實(shí)證分析,探討創(chuàng)新投入、公司成長(zhǎng)性與企業(yè)長(zhǎng)期和短期績(jī)效之間的關(guān)系,得到研究結(jié)論如下:①醫(yī)藥公司的創(chuàng)新投入能夠促進(jìn)企業(yè)長(zhǎng)期績(jī)效與短期績(jī)效,并且對(duì)企業(yè)短期績(jī)效的促進(jìn)作用更加顯著;②企業(yè)成長(zhǎng)性越好,創(chuàng)新投入對(duì)企業(yè)短期和長(zhǎng)期績(jī)效的促進(jìn)作用越顯著,企業(yè)成長(zhǎng)性在創(chuàng)新投入和企業(yè)長(zhǎng)短期績(jī)效之間起到了正向的調(diào)節(jié)作用。

(二)研究建議

根據(jù)本文實(shí)證得到的研究結(jié)論,提出相關(guān)建議:①我國(guó)醫(yī)藥公司應(yīng)當(dāng)加大創(chuàng)新投入水平,提升創(chuàng)新質(zhì)量,從而提升自身的核心競(jìng)爭(zhēng)力,同時(shí)也需要對(duì)創(chuàng)新研發(fā)進(jìn)行持續(xù)的投入支持,提高企業(yè)短期和長(zhǎng)期績(jī)效;②企業(yè)應(yīng)加強(qiáng)自身成長(zhǎng)性建設(shè),提高自身的內(nèi)部管理水平,增強(qiáng)企業(yè)的盈利能力,進(jìn)一步地提升企業(yè)績(jī)效水平。

猜你喜歡

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

人大建設(shè)(2019年12期)2019-05-21 02:55:32

中國(guó)塑料(2016年3期)2016-06-15 20:30:00

中國(guó)火炬(2010年8期)2010-07-25 11:34:30