汽車企業人力資源配置對于汽車消費信貸業務影響研究

2021-03-30 05:58:08黃奕涵

市場周刊 2021年3期

周 博,黃奕涵

(廣西大學商學院,廣西 南寧530004)

一、 引言

據國際汽車制造商協會(OICA)統計,2019 年,全球共生產汽車9178.7 萬輛,其中乘用車為6714.9 萬輛。 2019 年,我國乘用車產量和銷量分別完成2552.8 萬輛和2576.9 萬輛,2012 年至2019 年,我國乘用車產銷量總體呈現增長態勢,2019 年較2012 年,我國乘用車銷量實現翻倍增長,產量增長率也達33%,中國乘用車產銷量繼續蟬聯全球第一。 在國內,不論是外資品牌、合資品牌還是中國品牌,我國汽車行業都處于一個蓬勃發展的階段。

根據國家統計局公布數據,2019 年全國共有汽車類攤位71210 個。 汽車類攤位近年呈現穩定增長狀態。 根據我國2019 年汽車類攤位數和汽車銷量數據來進行簡單計算,總銷量/汽車類攤位數=單個攤位銷量,單個攤位量可達到年均362 輛,按照12 個月計算,月均單攤位銷量30 輛左右,相當于每天每個攤位有近1 輛車銷售出去。 詳細數據見表1。

表1 2012~2019 年汽車銷售情況表

?

續表

數據來源:國家統計局數據統計批發和零售業攤位數數據及中汽協數據。

?

汽車銷售的發展帶動著汽車衍生行業的發展,而汽車消費信貸業務也應運而生。 依托于主機廠及經銷商,汽車消費信貸業務擴張迅速,業務體量逐年增長。 相關數據顯示,2019 年,我國汽車消費信貸業務滲透率達到43%,意味著每銷售100 輛車,就有43 輛車是通過汽車消費信貸業務進行購買,羅蘭貝格預測,中國汽車消費信貸滲透率預計在2022 年可達到50%左右。 但與發達國家70%~80%的汽車消費信貸滲透率相比,仍存在一定的差距。 隨著汽車產業和汽車金融產業的日益發展,汽車消費信貸業務也成為人們的關注焦點,與發達國家相比,我國汽車消費信貸業務仍處于發展階段。 汽車消費信貸業務作為銷售業務中的重中之重,未來如何發展是值得深思和探討的問題,而汽車經銷商更應關注并做好汽車消費信貸業務的研究,精準把握銷售機會,為客戶合理建議消費方式,以更好地推動銷售業務的落實,促進整體業務的蓬勃發展。 為此,論文通過理論分析和實證分析,利用微觀經銷商數據,嘗試對影響經銷商汽車消費信貸業務的人力資源配置問題進行分析判斷,為進一步優化汽車經銷企業人力資源管理,使其更好地促進汽車消費信貸業務發展,提供借鑒參考。

二、 文獻綜述與研究假設

(一)消費信貸業務發展歷程

國外學者對汽車消費信貸的發展、現狀以及相關理論做了很多研究,詹姆斯·尼斯指出消費信貸是一種把未來的收入轉變為當前消費的現代消費方式,可以將消費信貸看成是當前收入的延伸。 道格拉斯·布林克利、理查德A.賴特和艾林·弗里曼分別對美國汽車工業和三大汽車公司的發展現狀及汽車信貸等做了較詳細的概述,提出可通過對汽車消費信貸業務的研究來尋求更好的汽車消費信貸業務發展機遇。國內學者張曙對消費信貸業務發展進行研究,他深入分析我國現有消費信貸產業的發展形勢,同時運用PEST 方法對我國汽車消費信貸業務發展進行了整理分析,還利用價值鏈分析法研究了現有價值體系對于業務的影響,認為我國汽車消費信貸業務中消費者的觀念仍未成熟,但廠家的宣傳及促銷政策會帶動消費者對汽車消費信貸業務觀念的形成。 近年來,汽車行業的日益發展、人們消費觀念的轉變以及個人征信信息的逐漸完善,都對汽車消費信貸業務的發展產生積極影響,不斷促使汽車消費信貸業務成熟完善。 劉云燕對我國商業銀行現有汽車消費信貸業務發展情況進行分析后認為,在汽車消費信貸業務過程中有效嵌入金融服務,可有效解決客戶汽車消費過程中的痛點。 并指出汽車經銷商銷售場所是接觸客戶最直接的觸發點,對于經銷商能否辦理汽車消費信貸業務促進銷售起到至關重要的作用。

(二)人力資源管理與企業業務的影響關系

湯二子和孫振利用2009 年數據庫數據來進行企業員工學歷分布分析,并運用中國經濟普查2004 年數據進行了校驗。 通過員工學歷對于企業利潤率的可能性影響分析,認為員工學歷對企業利潤率具有顯著的影響,員工學歷對于企業績效呈顯著影響。 員工學歷與人均工資呈顯著的正相關性,這從企業角度再一次證明了學歷對于求職者以及工人的重要性。 羅菲通過CEO 性別對公司績效影響的實證研究,分析得出女性CEO 任職后公司績效相比于任職前公司績效是得到改善的。 任職后的公司績效與任職前的公司績效相比在不同置信水平上均存在顯著差異。 女性管理人員的管理細致度和專注度可能會更高于男性,而不同的人對于性別感受不同,也帶給我們對于汽車消費信貸業務開展的性別差異帶來業務影響的探討。

徐建蓉以廣州市中小高新技術企業員工的問卷調查為基礎,分析企業的人員情況對于員工忠誠度的影響。 通過分析證實:人際關系、領導因素、企業制度、企業前景、薪酬福利、個人發展與中小高新技術企業的員工忠誠度呈顯著正相關,而領導因素、薪酬福利、個人發展對企業員工的忠誠度有顯著預測作用。

肖繼輝等通過對基金經理個人特征與投資能力研究,發現基金經理年齡、從業經驗、教育程度、專業背景和所畢業大學排名都不能有效預測經理的選股能力和基金業績,但基金經理年齡一定程度上代表基金擇時能力。 不同行業可能對應的業務的分析結果會有所不同,但年齡對于業務的影響會有一定的參考,個人特征對于業績影響值得去探討研究。

陶卉欣等通過對人力資本對企業技術創新效率作用的實證分析表明,管理者經驗對技術創新效率呈顯著影響;對于管理者經驗中的人員特征,研究分析人員也通過管理人員的學歷、年齡、工作年限等多個方面進行測算分析,最終均呈顯著影響。

王重鳴等利用5 個城市、51 家企業、220 名中高管數據進行實證研究,通過多個因素來進行企業中高層管理人員的勝任力分析,同時對于企業內的正、副職崗位進行業務分析,得出正、副職層次職位在管理勝任力特征上形成差異結構,正職的戰略決策能力更為關鍵,而副職的責任意識更為重要,同時,正職崗位在誠信正直和開拓創新能力兩個要素上有更高的要求。 通過對于企業高層管理人員職位分析來幫助企業進行業務人員選擇判斷。 胡艷曦等利用4S 店銷售經理的191 份調研報告數據,進行了勝任力實證分析,并針對不同角度給予了相關勝任要求建議。

現有文獻從企業人力資源管理的不同方面已證實,人員的年齡、學歷、性別工作屬性、工作年限、工資福利、所學專業等因素對于企業的業績有影響,基于上述文獻和相關理論,文章提出以下研究假設:

假設一:總經理年齡對汽車消費信貸業務發展具有顯著促進作用。

假設二:從業人員年齡對汽車消費信貸業務發展具有顯著正向影響。

假設三:全職業務員對汽車消費信貸業務發展的影響效果優于兼職業務員。

假設四:女性業務人員業績要優于男性業務人員。

現有文獻多是獨立研究消費信貸業務發展情況及人力資源管理對整體公司業務的影響,鮮有文獻將人力資源管理與汽車消費領域和汽車消費信貸業務相聯系,并進一步研究二者之間的影響關系。 近年來,汽車行業的大力發展帶動了其他衍生業務的發展,汽車消費信貸業務作為汽車銷售產業中的重要組成部分,深入研究相關人力資源管理情況對產業發展的影響關系,進一步明晰管理人員和業務人員的個人特征對業務發展的具體影響,對于未來行業持續健康發展和業務更好更順利地開展具有重要的理論和實踐意義。

三、 研究設計

(一)樣本和數據來源

論文利用2019 年A 汽車公司231 家經銷商真實數據來展開實證分析,數據樣本覆蓋我國30 個省級地區,189 個城市,231 家經銷商的業務人員的信息。 收集信息包括總經理年齡、汽車消費信貸業務人員年齡、業務人員的性別、業務人員工作屬性等內容。

(二)變量定說明及描述性統計

1. 被解釋變量

選擇A 汽車公司231 家經銷商2019 年汽車消費信貸業務量數據作為被解釋變量。 汽車消費信貸業務量表示當年該經銷商通過汽車消費信貸業務銷售車輛的數據。

2. 解釋變量

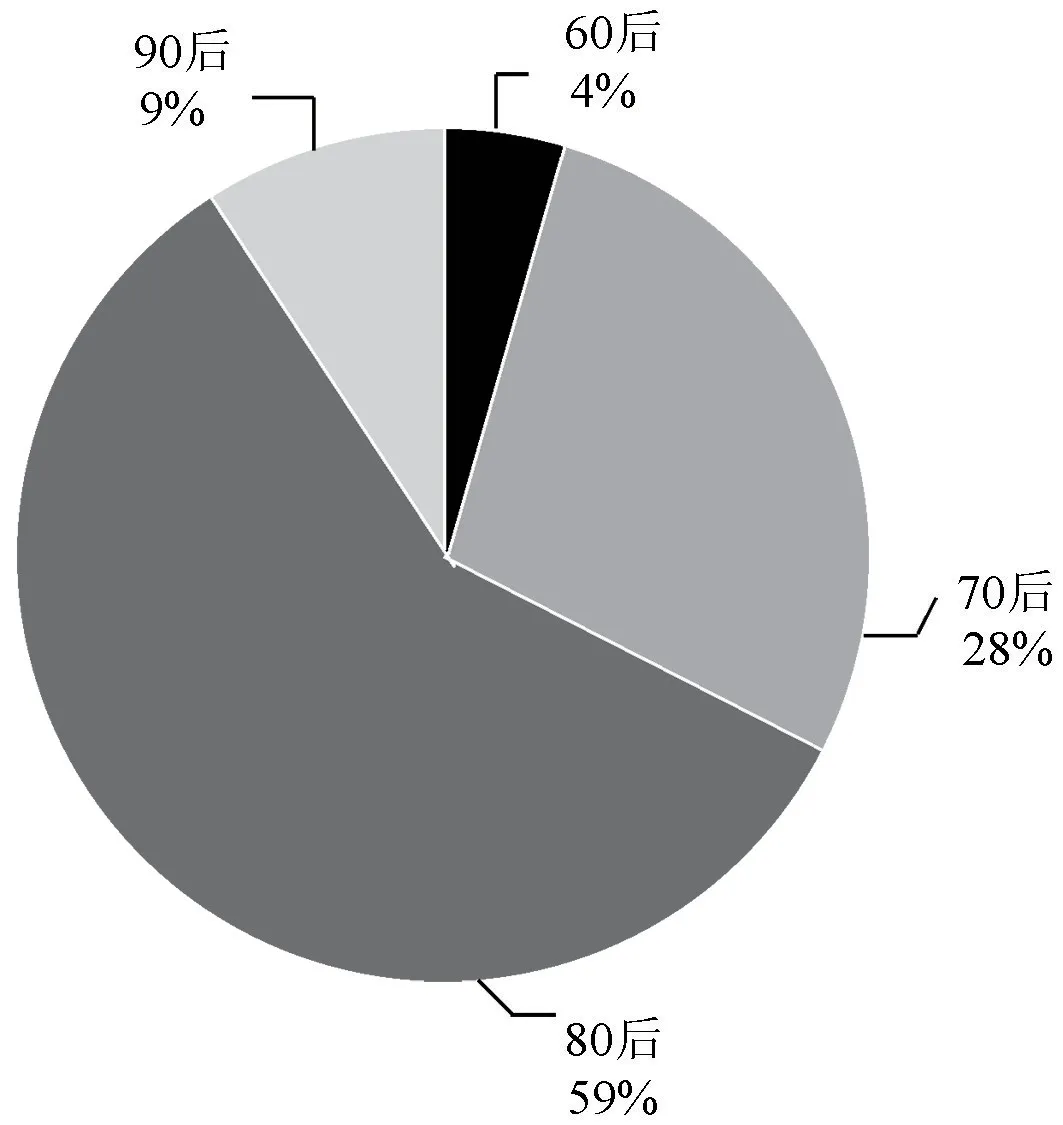

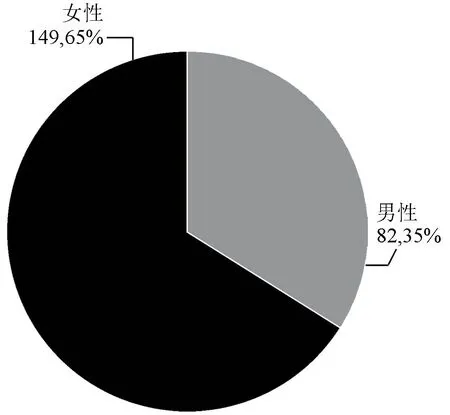

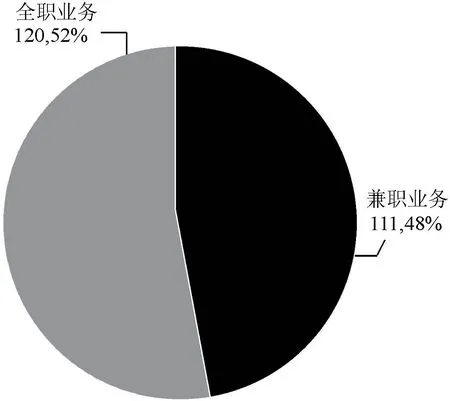

選用總經理的年齡、業務員的年齡、業務員的性別、業務員的工作屬性情況、業務員的提成數額、業務員的工資、業務員的所學專業、業務員的婚姻情況、業務員工作時長、業務員的學歷等變量作為解釋變量,選用經銷商所處地的經濟增長情況、經銷商所處區域、經銷商所在地的人口數等變量作為控制變量,其中,從總經理的年齡來看,“80 后”占比最高,達到59%,“70 后”其次,占比28%;從性別來看,女性占比達到65%,男性占比為35%,女性占比高于男性;從工作屬性來看,全職業務人員52%,兼職業務人員48%;從工資來看,5000 元以下180 人,5000 元及以上51 人;從提成來看,100 元以下196 人,100 元及以上35 人;從業務員所學專業來看,經濟管理類94 人,其他專業137 人;從業務員的婚姻情況來看,已婚人員達160 人,未婚人員71 人;從業務員的工作時長來看,2 年以下79 人,2 年及以上152人;從業務員的學歷來看,研究生及以上學歷占比較低,本科及大專總占比達到86%,高中及以下學歷占比為13%。如圖1 至圖5 所示。

圖1 公司總經理年齡階段占比情況

圖2 業務人員男女性別比例情況

圖3 業務工作屬性情況

圖4 業務人員年齡情況

圖5 業務人員學歷情況

論文各主要變量的描述性統計如表1 所示。

表2 各主要變量描述性統計

?

續表

?

(三)模型設計

根據相關研究,本文設計模型如下:

i

家經銷商2019 年的汽車消費信貸業務量,ceoage表示第i

家經銷商總經理的年齡,creditorage表示第i

家經銷商業務員的年齡,creditorgen表示第i

家經銷商業務員的性別,creditorstat表示第i

家經銷商業務員的工作屬性情況,creditorbonus表示第i

家經銷商業務員的提成數額,creditorwage表示第i

家經銷商業務員的工資,creditormajor表示第i

家經銷商業務員的所學專業,lngdp為第i

家經銷商所處地的經濟增長情況,用GDP 的自然對數表示,east表示第i

家經銷商所處區域是否為東部,middium表示第i

家經銷商所處區域是否為中部,population表示第i

家經銷商所在地的人口數,creditormarr表示第i

家經銷商業務員的婚姻情況,plus2~3表示第i

家經銷商業務員工作時長是否為2~3 年,plus3表示第i

家經銷商業務員工作時長是否為3 年以上,creditormid表示第i

家經銷商業務員的學歷是否為大專,creditorhigh表示第i

家經銷商業務員的學歷是否為本科,ε表示隨機誤差項。四、 實證分析

論文運用2019 年的A 汽車公司231 家經銷商數據,選用汽車消費信貸業務量作為被解釋變量,選用總經理的年齡、業務員的年齡、業務員的性別、業務員的工作屬性情況、業務員的提成數額、業務員的工資、業務員的所學專業、業務員的婚姻情況、業務員工作時長、業務員的學歷等變量作為解釋變量,選用經銷商所處地的經濟增長情況、經銷商所處區域、經銷商所在地的人口數等變量作為控制變量,構建OLS 模型,使用Stata 軟件進行實證分析。

實證回歸結果如表2 第(1)列所示,總經理年齡回歸系數為2.4508,總經理的年齡系數回歸結果為正,且在10%顯著性水平下通過檢驗,表明總經理年齡越大,其經銷店的汽車消費信貸業務量越多,假設一得以證明。 這說明經銷商管理的工作經驗對促進汽車消費信貸業務的重要性。 業務人員年齡的回歸系數為正,但未通過顯著性檢驗,表明業務人員年齡并非是影響汽車消費信貸業務的關鍵因素,故假設二不成立。 從業務角度分析,總經理對業務的把控性和戰略全局性都應高于業務人員,總經理的年齡能從側面體現其工作經驗會更豐富、工作感悟會更深刻,其對大局的把握、全局的規劃會更優,戰略的制定會更得當,故總經理的年齡與汽車消費信貸業務量之間呈顯著正相關關系。 業務人員更多偏重于執行工作,因此業務人員的年齡與相關業務的最終實際完成不存在顯著影響關系。

表3 OLS 線性回歸結果

注:系數括號中的數值為穩健標準誤;、、分別表示在1%、5%、10%的水平上顯著。

?

業務人員工作屬性情況變量的回歸系數為正,且在1%顯著性水平下通過檢驗,表明全職業務人員對于汽車消費信貸業務量的影響大于兼職業務人員的影響。 這說明業務開展的過程中,完全做一件事情的效率更高于身兼數業的兼職人員,專注于完成一項工作的全職人員對于推動汽車消費信貸業務發展的影響更顯著,假設三成立。 業務人員性別未通過顯著性檢驗,這表明業務人員性別與消費信貸業務量之間不存在顯著的影響關系,故假設四不成立。 此外,業務員提成數、業務員工資、業務員專業、業務員婚否、業務員工作年限、學歷對汽車消費信貸業務均不具有顯著影響。

控制變量中,經銷商所處地的經濟增長情況與汽車消費信貸業務量呈顯著正向影響關系,表明經濟增長情況越好的地區,汽車消費貸款業務量越大。 對于區域經濟增長情況與汽車消費信貸業務量的影響,區域經濟增長情況好的地區,消費者對于汽車消費信貸業務的接受度更高,更愿意進行辦理汽車消費信貸業務。 經濟相對發達地區的人們,金融投資理財意識可能會相對更強,因此通過辦理汽車消費信貸業務,將貸款部分金額用來進行其他投資理財等業務,既能相應減少流動資金的占壓,亦能為其帶來更大的收益。 經銷商所處區域與汽車消費信貸業務均不存在顯著影響關系。

論文通過逐步剔除不顯著變量的方式對實證結果進行穩健性檢驗,檢驗結果如表2 第(2)(3)(4)列所示,關鍵解釋變量的系數、符號及顯著性水平均與原模型基本一致,因此可以說明研究結論具有一定程度的穩健性。

五、 結論及建議

論文利用2019 年A 汽車公司231 家經銷商的相關數據,運用OLS 回歸模型展開實證分析,研究發現總經理的年齡與汽車消費貸款業務量存在顯著的正向影響關系。 全職業務員的汽車消費貸款業務量要明顯多于兼職業務員。 經濟增長情況對汽車消費信貸業務量具有顯著正向影響關系。而業務人員的年齡、業務員的性別、業務員提成數、業務員工資、業務員專業、業務員婚否、業務員工作年限及學歷與汽車消費貸款業務量不存在顯著的影響關系。 基于上述研究結論并結合我國實情,提出以下政策建議:

(一)企業在選擇總經理人選時要對年齡有一定要求

總經理對于公司的發展及業務的開展有著重要的影響。總經理要立足全局,去開展業務的篩選、人員的安排、業務范圍的要求、業務政策的制定和判斷,進而解決企業的現存問題并進行準確的后續發展規劃。 總經理年齡也能從側面反映其工作的經歷,雖然時代在變化,但經歷多的人員往往經驗也更豐富,所以經銷商在選拔總經理人員時,對年齡有一定要求更有利于企業的后續發展。

(二)業務發展的職位屬性要求,企業還應該做到專崗專管,各司其職

從分析結果上可以看出全職業務人員的業務影響要高于兼職業務人員。 企業的未來發展,仍需要去進行業務規劃,做到專人專用,專人專崗,才能夠發揮其業務能力的最大化。

(三)實行差異化政策,引導消費者通過汽車消費信貸業務購車

經銷商所處地的經濟增長情況與汽車消費信貸業務量呈顯著正向影響關系,表明經濟增長情況越好的地區,汽車消費貸款業務量越大。 應利用經濟增長情況來進行差異化政策指導,提高經濟增長地區的政策支持,引導消費者繼續以汽車消費信貸的模式進行購車。 而針對其他地區,要加大促銷力度,宣傳力度,以引導消費者通過汽車消費信貸的模式來進行購買車輛,從而實現汽車銷售提升的目的。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

汽車與安全(2019年9期)2019-11-22 09:48:03

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

作文大王·低年級(2016年4期)2016-04-18 00:24:37

通信電源技術(2016年3期)2016-03-26 07:13:38

決策探索(2014年21期)2014-11-25 12:29:50