商業銀行發展金融科技如何影響信貸業務?

——基于上市銀行年報文本挖掘的證據

2021-03-30 02:52:16唐也然

金融與經濟 2021年2期

■唐也然

一、引言與文獻綜述

近年來,迅速發展的金融科技已對傳統金融市場產生了重要影響。一方面,互聯網金融的服務范圍逐漸滲透到商業銀行的業務領域,如支付寶、余額寶、螞蟻花唄等產品對銀行支付結算、存款業務等已形成沖擊,在長期甚至可能觸及銀行的核心貸款業務。另一方面,商業銀行也在積極運用金融科技,將銀行的營銷、風控、信貸等傳統業務與區塊鏈、物聯網、大數據、云計算等技術相結合,不斷提升商業銀行競爭力。在這一背景下,金融科技對商業銀行會有怎樣的影響,以及銀行自身的金融科技水平會對傳統業務產生怎樣的作用,成為了值得關注的問題。

已有研究大多從宏觀和中觀層面研究金融科技對商業銀行的影響。從沖擊視角看,金融科技從負債業務、中間業務、資產業務等多個方面沖擊以銀行為主體的傳統金融。Ho SJ. &Mallick SK.(2010)研究發現,信息技術的采用和傳播可能帶來銀行利潤的下降,反映了銀行業的負面競爭效應。戴國強和方鵬飛(2014)強調互聯網金融的快速發展將加速利率市場化進程,抬高融資成本,進而增加商業銀行風險。鄭志來(2015)認為互聯網金融會分流商業銀行的負債業務,壓縮商業銀行中間業務,擠占商業銀行資產業務,并通過將上市銀行的小微貸款數據和螞蟻金服阿里貸數據對比發現,阿里小微企業貸款的各項指標明顯優于商業銀行,反映出互聯網金融在中小微企業貸款方面已對商業銀行形成了補充和替代。戰明華等(2018)利用16家上市銀行數據與全國層面的第三方支付數據進行實證檢驗,發現互聯網金融通過增加非準備金的理財產品從而削弱貨幣政策效果。從機遇視角來看,金融科技技術給商業銀行帶來服務模式和技術轉型升級的機遇。Berger AN.(2003)指出互聯網科技的進步會提升銀行的服務質量和服務多樣性。Brewer H.(2001)的研究表明,金融科技的影響具有異質性,相對于中小銀行,大型商業銀行更愿意通過網絡技術增強自身競爭力。劉瀾飚等(2013)通過梳理現有研究發現數字金融對傳統金融中介的替代作用較小,兩者之間存在著較大的融合空間。數字金融與傳統金融相互競爭,會推動金融結構變革和金融效率提升,使得金融更具普惠性(吳曉求,2015)。沈悅和郭品(2015)發現數字金融在中國存在技術溢出效應,其發展會顯著提高商業銀行的全要素生產率。北京大學互聯網金融研究中心課題組(2016)構建的商業銀行互聯網轉型指數顯示商業銀行已開始利用數字金融技術進行轉型。

不難發現,已有研究較少從微觀層面實證分析金融科技發展對商業銀行具體業務的影響,即使有也較多關注存款業務,很少關注信貸業務。其一部分原因在于,銀行的信貸業務,尤其是對公金融領域專業度高、流程復雜,對安全性、合規性等要求相對更高,商業銀行在這一領域仍占據絕對主導地位。少數相關研究分別站在銀行和互聯網金融的兩個獨立視角,也沒有得出一致結論。邱晗等(2018)使用數字金融普惠指數反映互聯網金融企業的金融科技發展情況,發現金融科技發展雖然會對銀行產生影響,但是影響很小,認為金融科技在信貸方面更多扮演的是銀行補充者而非競爭者。金洪飛等(2020)則站在銀行的角度,發現銀行的金融科技發展將顯著降低自身的風險水平,并加大對小微企業的貸款規模。本文試圖把銀行和互聯網金融企業兩個視角同時納入研究范圍,可以更全面地研究金融科技對銀行信貸業務的影響。

另一部分重要原因是金融科技發展的指標不易度量。現有研究金融科技發展度量指標的方法主要有兩類:第一類是構建與金融科技相關的關鍵詞,并利用關鍵詞在網絡搜索引擎中的新聞數目,刻畫金融科技發展水平。沈悅和郭品(2015)基于百度搜索引擎,根據新聞媒體發布的相關關鍵詞的詞頻構建互聯網金融指數,并整合36家商業銀行的信息,發現互聯網金融對銀行的全要素生產率有正面作用。利用同樣的數據,郭品和沈悅(2015)發現互聯網金融的發展對商業銀行風險承擔產生影響。劉忠璐(2016)參考沈悅和郭品(2015)的方法從金融功能視角建立的基礎詞庫,并使用《中國重要報紙全文數據庫(CCND)》計算各關鍵詞的詞頻,運用因子分析法,將各關鍵詞合成一個公因子來獲取互聯網金融指數。金洪飛等(2020)使用了類似的方法,將各銀行的名稱與各金融科技技術的關鍵詞進行搭配,通過獲取各家銀行的新聞搜索結果,刻畫銀行的金融科技指數。第二類是基于互聯網金融企業的交易賬戶數據來反映金融科技發展程度。劉瀾飚等(2016)利用《中國支付體系發展報告》的季度數據,選取了2007第一季度至2015年第二季度的第三方支付平臺交易量來反映互聯網金融的發展,該指標主要針對的是支付業務。邱晗等(2018)利用螞蟻金服的數據來衡量金融科技發展的程度,使用每萬人擁有支付寶賬號數量、支付寶綁卡用戶比例和平均每個支付寶賬號綁定銀行卡數三個部分,從用戶數據層面衡量地級層面金融科技發展的差異。戰明華等(2018)考慮到余額寶數據仍較少而第三方支付數據較齊全,選擇第三方支付數據作為互聯網金融的代理變量。北京大學數字金融研究中心編制的中國數字普惠金融指數(北京大學互聯網金融研究中心課題組,2016;郭峰等,2016),采用具有代表性的互聯網金融企業——螞蟻金服的交易賬戶底層數據,整合了包括螞蟻金服貸款滲透率、人均貸款金額和人均貸款筆數等數據,較為全面地反應了互聯網金融企業的發展程度。

基于以上研究,為了從商業銀行和互聯網金融企業兩個視角分析金融科技發展對銀行信貸業務的共同影響,本文在銀行金融科技發展水平指標的構建上,使用文本挖掘的方法分析上市銀行的年報語義。其可行性在于,一方面,已有文獻從理論和實證層面驗證了年報等文本里確實包含了反映企業發展和經營情況的信息;另一方面,在對銀行金融科技發展程度的刻畫中,已有文獻驗證了基于金融科技詞匯出現程度來反映金融科技發展水平的可行性,通過使用年報中的金融科技詞匯反映銀行金融科技發展水平的方法,一是可以減少海量搜索引擎數據中存在噪聲的問題,二是考慮到內部管理層對自身金融科技發展狀況有著更為全面和詳細的了解,可以作為對外部新聞數據的有益補充。

二、研究設計

(一)基于年報信息的銀行金融科技發展指數挖掘

本文對上市銀行的年報信息進行語義挖掘,通過計算各銀行年報中與金融科技有關的關鍵詞的詞向量的余弦相似性,衡量銀行的金融科技發展程度。具體步驟如下:

1.文本預處理。將年報信息較為齊全的16家上市銀行①16家上市銀行為工商銀行、建設銀行、農業銀行、中國銀行、交通銀行、光大銀行、華夏銀行、民生銀行、平安銀行、浦發銀行、興業銀行、招商銀行、中信銀行、北京銀行、南京銀行、寧波銀行。2011—2018 年的年報信息進行分詞、去除標點和停用詞等預處理,提取出分析報告期內各銀行在本年度經營情況的文本信息。

2. 詞向量的訓練。基于Mikolov T. et al.(2013)提出的文本挖掘模型Word2vec,利用年報文本中詞的上下文信息,將文本中的每個詞轉化成向量。通過詞向量訓練后,詞語之間的關聯性可以通過他們之間的距離來衡量。

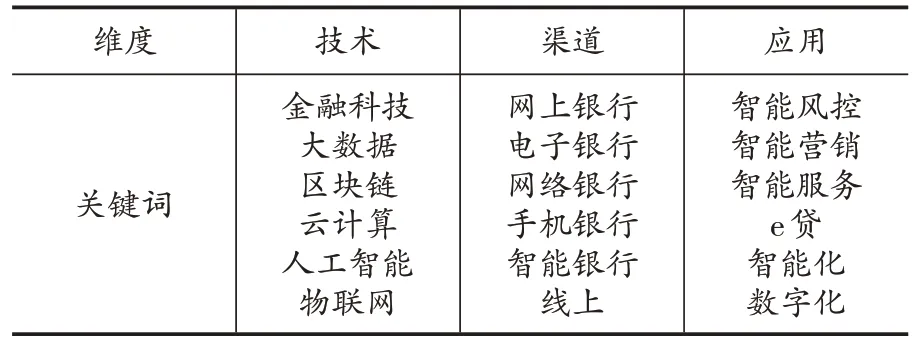

3. 建立銀行應用金融科技的關鍵詞詞庫。由于本文主要研究金融科技對銀行信貸業務的影響,因此從金融科技的技術、渠道和信貸業務應用三個層面,建立反映銀行金融科技發展的關鍵詞詞庫,并計算各關鍵詞的詞向量的余弦相似度。

表1 銀行應用金融科技的關鍵詞詞庫

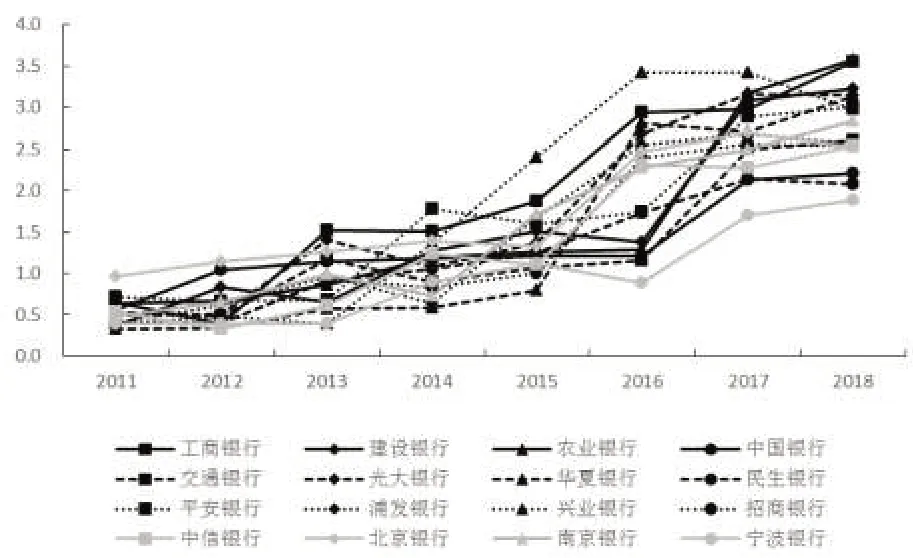

4.銀行金融科技指數編制。參考沈悅和郭品(2015)、劉忠璐(2016)、金洪飛等(2020)的處理方法,使用因子分析法將各維度的關鍵詞綜合成一個公因子,得到各銀行的金融科技發展程度,如圖1所示。

圖1 銀行金融科技發展指數

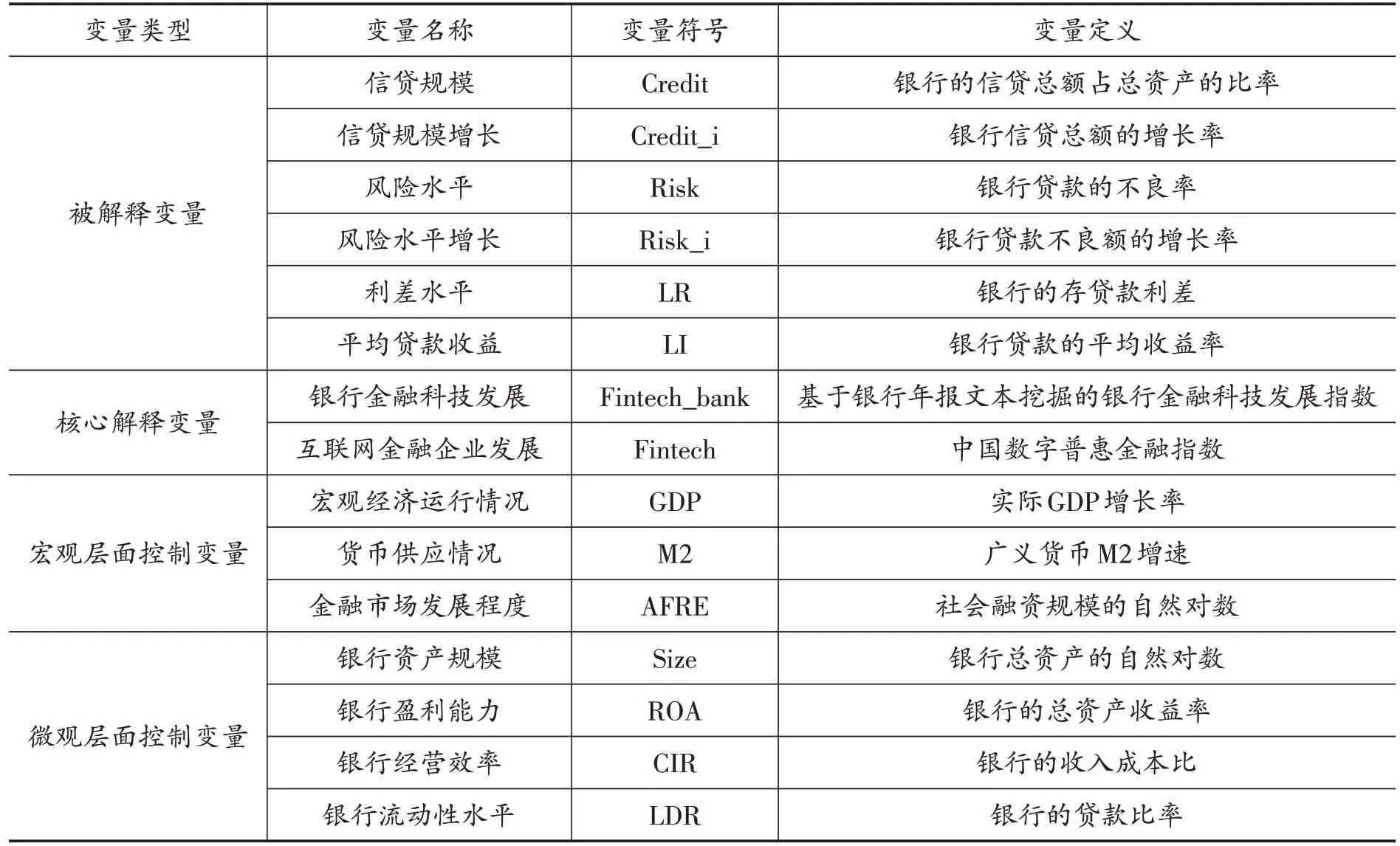

(二)變量選擇

1.被解釋變量

(1)銀行信貸規模。使用銀行的信貸總額占總資產的比率和信貸總額的增長率兩個指標反映商業銀行的信貸規模。

(2)銀行風險。由于本文關注的是銀行和互聯網金融企業在使用金融科技技術以后,對銀行實際資產質量和貸款風險的影響,因此使用不良率和不良額的增長率這兩個能夠直接反映銀行事后風險水平的指標來度量銀行的風險承擔情況。

(3)銀行信貸收益。使用利差水平和平均貸款收益率兩個指標來反映銀行的信貸收益情況。所有數據來自Wind數據庫。

2.核心解釋變量

(1)銀行的金融科技發展程度。通過對上市銀行年報文本的挖掘度量銀行金融科技發展指標,具體編制方法已在上一節中進行了詳細闡述。

(2)互聯網金融企業的金融科技發展程度。該指標參考郭峰等(2016)和邱晗等(2018)的方法,使用中國數字普惠金融指數衡量。

3.控制變量

(1)宏觀層面的影響。宏觀層面的控制變量包括反映經濟整體運行情況的實際GDP增長率,反映貨幣供應情況的M2 增速,以及反映金融市場發展程度的社會融資規模的自然對數。

(2)銀行層面的影響。微觀層面的控制變量包括反映商業銀行整體資產規模的總資產的自然對數,反映銀行盈利能力的總資產收益率,反映經營效率的收入成本比,反映流動性水平的存貸款比率。

(三)模型設定

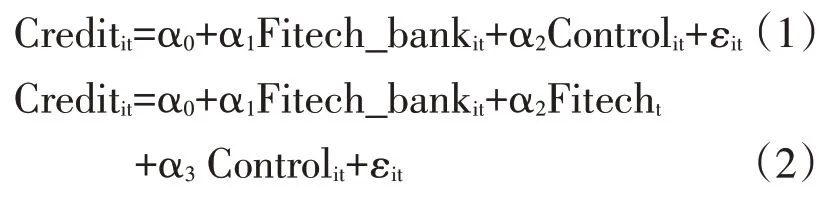

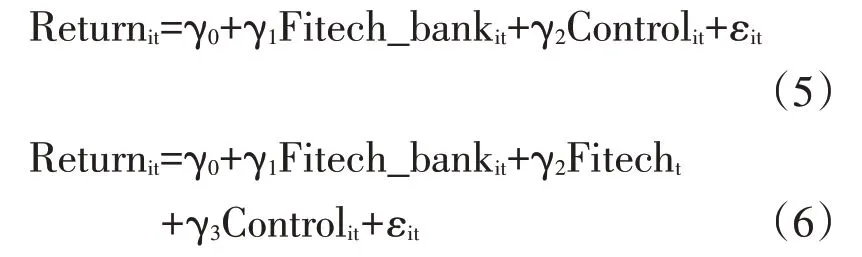

本文從銀行的信貸規模、風險和信貸收益三個角度研究金融科技對銀行信貸業務的影響。式(1)和式(2),分別考慮了銀行金融科技發展對其信貸規模的影響,和銀行與互聯網金融企業共同發展時對銀行信貸規模的影響。

式(3)和式(4),分別研究銀行金融科技發展對其風險的影響,和銀行與互聯網金融企業共同發展時對銀行風險的影響。

類似的,式(5)和式(6)分別研究銀行金融科技發展,以及銀行與互聯網金融企業共同發展時對銀行信貸收益的影響。

其中,Creditit、Riskit和 Returnit分別代表銀行i 在年度t 的信貸規模、風險和收益水平,Fitech_bankit代表銀行i在年度t的金融科技發展程度,Fitecht代表互聯網金融企業在年度t 的金融科技發展水平,Control 是系列控制變量,ε 表示隨機誤差項。

三、實證結果

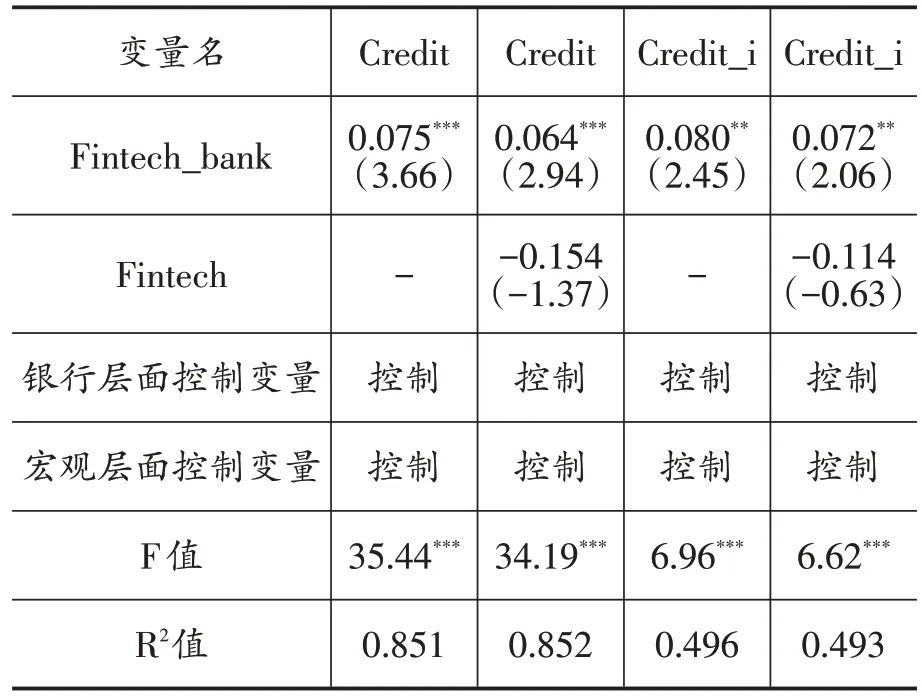

(一)金融科技發展對銀行信貸規模的影響

從表3的結果可以看出,核心解釋變量銀行金融科技發展程度(Fintech_bank)對銀行信貸規模和信貸規模增長率的影響都顯著為正,說明銀行發展金融科技會對其信貸業務規模擴張有積極影響。說明銀行通過科技手段和互聯網渠道,拓寬了信貸業務的觸達范圍,從而促進了自身的信貸投放,與金洪飛等(2020)的結論一致。此外,互聯網金融企業的金融科技發展程度(Fintech)對銀行信貸規模和信貸規模增長率的影響均為負,但不顯著。這說明互聯網金融企業的金融科技發展會吸引一部分銀行的信貸業務,從而對銀行的信貸規模造成擠壓,但因為本文的研究樣本為2011年以前就已經上市的商業銀行,在規模和實力上都較強,在與互聯網金融企業的技術競爭中仍具有一定優勢,因此互聯網金融企業對銀行信貸業務的影響并不顯著,這與邱晗等(2018)的觀點有相似之處。

表2 變量定義與變量設計

表3 金融科技發展對銀行信貸規模的影響

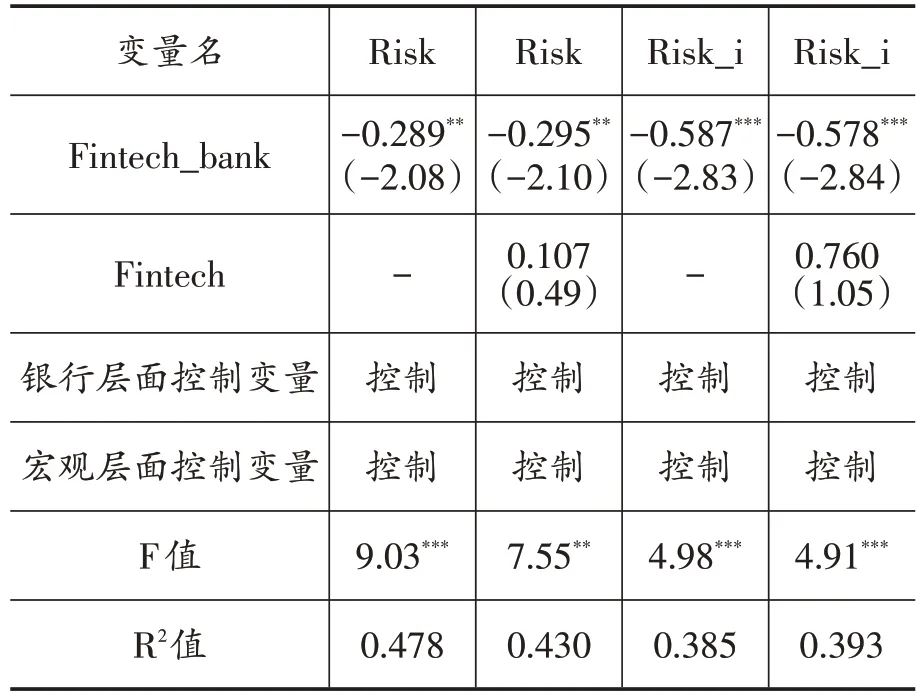

(二)金融科技發展對銀行信貸風險的影響

表4 結果顯示,銀行金融科技的發展程度(Fintech_bank)對銀行不良率和不良額增長率的影響都顯著為負,說明銀行發展金融科技會對其資產質量的提升有積極影響。銀行通過智能風控等金融科技手段,提升對優質信貸資源的篩選能力和對風險的控制能力,從而降低自身的不良率,降低風險水平。此外,互聯網金融企業的金融科技發展程度(Fintech)對銀行不良率和不良額增長率的影響都為正,但不顯著。說明互聯網金融企業的金融科技發展會在一定程度上加大信貸業務的競爭性,迫使銀行提升自身的風險承擔水平,但因大銀行自身的金融科技發展帶來的風控水平提高吸納了這部分影響,因此受到來自互聯網金融企業的沖擊較小。

表4 金融科技發展對銀行資產質量的影響

(三)金融科技發展對銀行信貸收益的影響

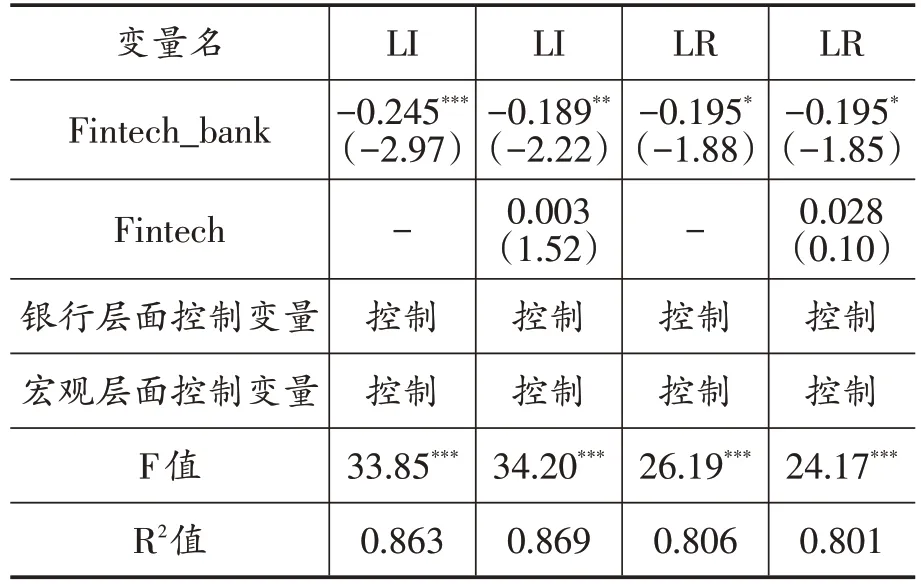

表5 結果顯示,銀行金融科技發展程度(Fintech_bank)對銀行貸款平均收益和利差水平的影響都顯著為負。這一結果驗證了吳曉求(2015)的觀點,即金融科技的發展有助于提升金融效率,并使金融更具普惠性。此外,互聯網金融企業的金融科技發展程度(Fintech)對銀行貸款平均收益和利差水平的影響都為正,但不顯著。原因在于互聯網金融企業的金融科技發展加大了銀行信貸業務的競爭,使得銀行將業務延伸至風險更高的小微客戶,雖然會相應地增加對貸款回報的要求,但與銀行自身發展金融科技帶來的影響相比,導致互聯網金融企業的這一影響并不顯著。

表5 金融科技發展對銀行信貸收益的影響

(四)金融科技發展影響的進一步驗證

1.穩健性檢驗①限于篇幅,結果留存備索。

考慮到可能的內生性問題,在穩健性檢驗部分,本文選擇下一期的信貸規模、資產質量和信貸收益指標作為因變量進行研究,得到了與前文相一致的結果。

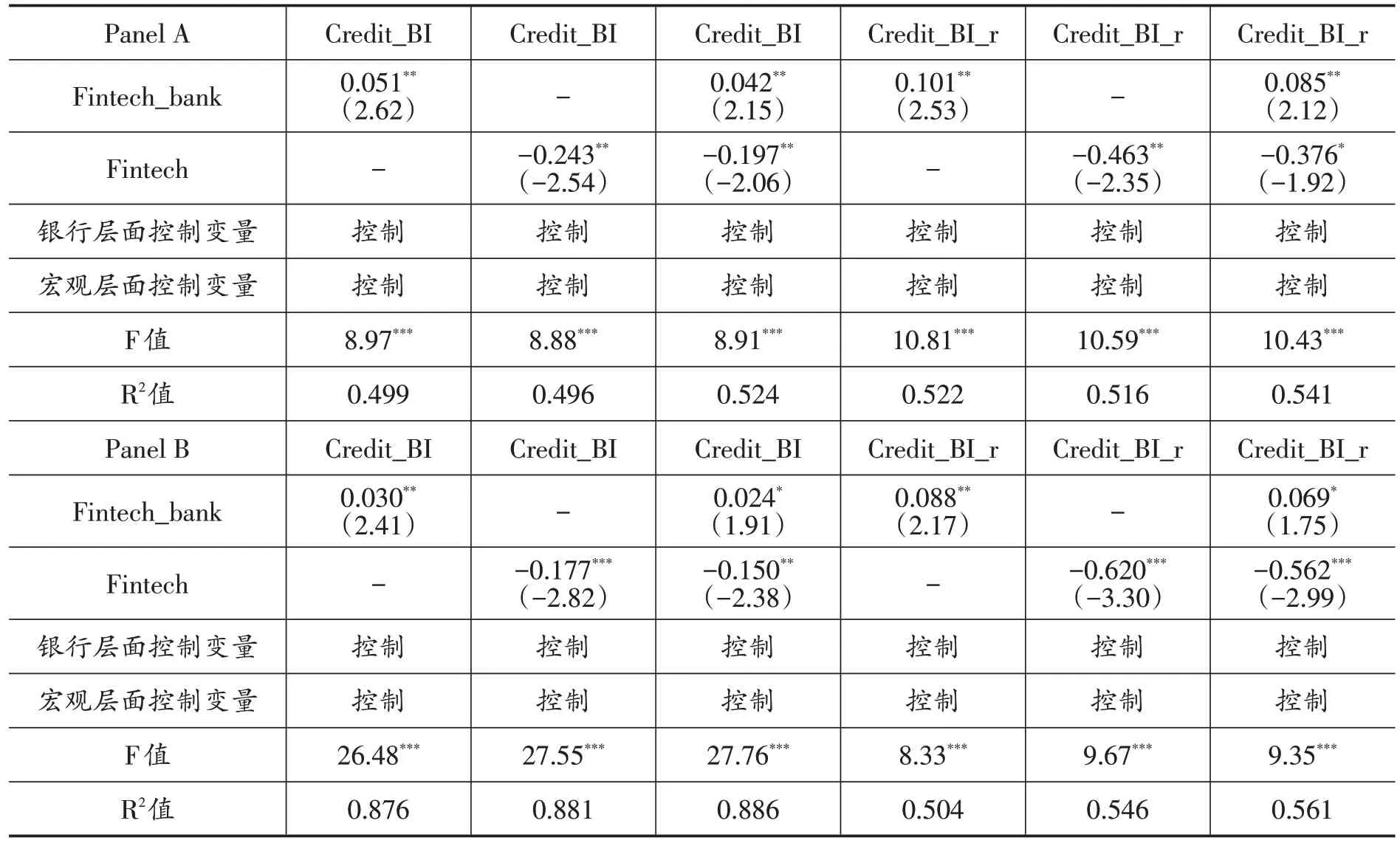

2.金融科技發展對銀行信貸結構的影響

已有文獻從理論和實證層面研究了金融科技發展對提升金融普惠性的作用,金融科技對銀行信貸業務的影響主要體現在普惠性信貸業務中(吳曉求,2015;鄭志來,2015)。為驗證這一觀點,使用銀行的經營性貸款額占總資產的比率(Credit_BI)和經營性貸款額占銀行貸款總額的比率(Credit_BI_r)這兩項指標作為因變量做進一步研究。經營性貸款主要是用于滿足中小企業主或個體工商戶經營需要的融資產品,反映了銀行信貸結構中的普惠性信貸規模,因此可以用于分析金融科技對金融普惠性的影響。實證結果如表 6 所示,其中,Panel A 和 B 分別展示了使用當期和下一期的經營性貸款作為因變量時的結果。可以看出,銀行和互聯網金融企業的金融科技發展水平都會對銀行的經營性貸款規模產生顯著影響。一方面表明商業銀行發展金融科技,顯著提升了自身的普惠性貸款規模;另一方面反映出銀行與互聯網金融企業之間存在錯位競爭,互聯網金融企業的金融科技發展,主要是擠壓銀行在小微信貸部分的業務規模,而非對銀行整體信貸業務的影響。

四、結論與政策建議

本文基于2011—2018 年16 家上市銀行的年報文本,通過對年報語義信息的挖掘,構建了銀行金融科技發展指數,衡量互聯網金融公司的金融科技發展水平,并從信貸規模、風險水平、信貸收益三個角度,研究銀行和互聯網金融企業對銀行信貸業務的共同影響。研究發現:銀行發展金融科技增加了信貸業務的觸達范圍,有助于促進自身的信貸規模擴張;銀行金融科技的發展提升了其風險管控能力,對銀行的資產質量提升將產生積極影響;銀行金融科技發展將增加其信貸業務的普惠性;樣本內上市銀行的金融科技發展能夠在一定程度上抵御互聯網金融企業發展金融科技造成的沖擊,互聯網金融企業對銀行信貸規模的影響主要體現在小微企業和個體工商戶的經營性信貸業務中。

表6 金融科技發展對銀行信貸結構的影響

本文的研究結論對銀行等金融機構和金融監管機構具有以下啟示:一是商業銀行應積極運用金融科技為傳統業務賦能,通過金融科技技術擴大業務的觸達范圍,優化信貸結構,有利于促進商業銀行的信貸規模拓展,同時提升普惠金融的可持續性。二是由于銀行信貸業務半徑的擴張勢必引入部分長尾客戶,且來自互聯網金融企業的競爭壓力將加劇銀行的風險預期,需要銀行自身不斷發展智能風控等金融科技技術,提升自身的風險識別和管控能力。三是商業銀行應注重與互聯網金融企業的錯位競爭,提高金融科技的應用效率;監管機構也可以通過細分信貸市場等差異化的監管方式,適當引導銀行和互聯網金融企業的錯位競爭,從而提升金融系統的整體運行效率。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31