404 Not Found

404 Not Found

醫療器械類上市公司財務診斷與戰略管理分析

——以三諾生物為例

楊旭成 張 韻

(江蘇大學京江學院,江蘇 鎮江 212000)

醫療器械類企業的發展關系到人民的健康安全與生活質量,特別是新冠疫情之下,對我國經濟增長、社會穩定起到了重大的作用。醫療器械類企業要想在新時代謀求發展,必須把握未來市場的發展方向,專注產品創新,提升企業自身財務管理與戰略管理能力。

三諾生物傳感股份有限公司(300298.SZ,以下簡稱“三諾生物”)2002年成立,2012年于創業板上市,是國內最早生產血糖檢測系統產品的廠商之一。主營業務為即時檢測產品(POCT,即point-of-caretesting),主要從事快速血糖測試儀及配套血糖檢測試條的技術研發、生產以及銷售,被稱為“中國血糖儀第一股”。

一、財務指標分析

(一)償債能力分析

表1 三諾生物償債能力指標

從表1短期償債能力指標來看,公司流動比率三年均值為3.49,處于一個較高水平;在31家醫療保健設備企業中,2019年排名18位,略低于4.06的行業均值。公司速動比率三年均值為2.95,處于一個較高水平。2019年,在31家醫療保健設備企業中,排名第15位,略低于3.46的行業均值。由此可見,三諾生物償還流動負債的能力較強,流動性較好,在醫療保健設備行業處于中等水平。

圖1 短期償債能力趨勢分析

值得注意的是,由圖1可見,企業近兩年短期償債能力的指標有較為明顯的下降,截至2020年6月中報,流動比率降低為2.3,速動比率降低為1.77。

從長期償債能力來看,三諾生物的資產負債率三年均值為16.09%,且明顯低于行業均值26.74%;產權比率三年均值為0.19,且明顯低于行業均值0.44。說明了企業負債比率偏低,其貸款的安全性較高,舉債較為容易,反映出其融資條件優越;但相比于同類企業,財務杠桿作用偏小。

此外,值得注意的是,近三年報告期末對子公司實際擔保余額略有上升,規模均在7億及以上,母公司為子公司提供的大額借款擔保屬于風險關注事項。鑒于以上分析,企業償債能力良好,處于行業中等水平,但近期有明顯的下降趨勢,投資者和管理層應密切關注,并結合盈利能力的變化,預測企業償債能力的變化趨勢,以提高風險防范意識。

(二)盈利能力分析

1.盈利能力總體分析

2017~2019年三年的銷售毛利率都維持在60%以上,遠高于行業平均值,說明公司的產品競爭力較強,企業的盈利能力好,投資者拿到的回報比較穩定。

表2 三諾生物盈利能力指標

圖2 盈利能力指標變化趨勢圖

2.盈利能力變化原因的杜邦分析

表3 三諾生物杜邦分析主要指標計算

國內血糖監測市場較大份額由外資企業占有,公司未能完全釋放產能,且銷售渠道不完善,導致近年總資產周轉率的下降;加之生產與運營成本的提高,導致公司的銷售凈利率下降,這些原因導致凈資產收益率的下降。

(三)營運能力分析

項目 2017年2018年2019年3年均值 行業均值存貨周轉率(次) 5.87 3.85 2.60 4.11 3.41應收賬款周轉率(次) 6.82 7.08 6.17 6.69 19.87總資產周轉率 0.66 0.67 0.57 0.63 0.61

整體周轉率不高,可能與公司主營業務相對單一有關,為滿足未來市場需求的持續增長,克服由于產品結構單一帶來的經營風險,公司亟待通過進入資本市場提升企業知名度,以吸引更多高端人才;加大研發投入,使公司自主研發的新型冠狀病毒抗體檢測試劑盒獲得歐美市場更多份額;擴大營銷網絡布局,加強專業營銷隊伍建設,提升“三諾”的品牌價值。公司應進一步提高營運能力,加快存貨周轉率,利用規模效應帶動利潤的增長。

(四)發展能力分析

公司的營業收入增長率較為穩定,近三年一直保持高增長率,資本積累率在2018年有著非常大的提高,不過利潤增長率不穩定,2019年出現過虧損,這與古巴客戶2019年的一些一次性因素導致了較大虧損有一定聯系。總體來看,公司的發展前景較好,營業收入增長穩定,應加大研發與銷售的投入,提高存貨周轉率和產品的競爭力,從而為公司的發展打下堅實基礎。就三諾生物的生產經營特點來看,公司經營業績依賴血糖監測系統產品,一旦該產品遇到政策、技術更新替代、需求改變、原材料供應等因素產生的突發不利影響,將對公司的盈利能力造成較大影響。盡管公司現已成功研發出尿酸測試儀、尿微量白蛋白測試試條等新產品,且部分產品已經獲得注冊證書,但產品研發成功到規模化投入生產還需要1~2年的時間,因此,短期內公司仍面臨主要產品較為集中的風險。

圖3 發展能力指標分析

二、市場及戰略分析

世界衛生組織2016年4月6日發布報告稱,全球糖尿病患者人數已超過4億人,大多數生活在發展中國家,導致糖尿病患者激增的主要因素包括超重和身體活動不足等。我國糖尿病發病率呈“爆炸式”增長,Ⅱ型糖尿病發病率在過去數十年中呈“爆炸式”增長,1980年只有不到5%的我國男性患有糖尿病,而目前這一比例已超過了10%。統計顯示,在我國全部成年人口中,已有近10%的糖尿病患者。由此可見,在血糖監測領域,公司具有廣闊的市場前景,但要突出重圍,需要技術的持續創新和發展,才能在國內外激烈的競爭中贏得市場。

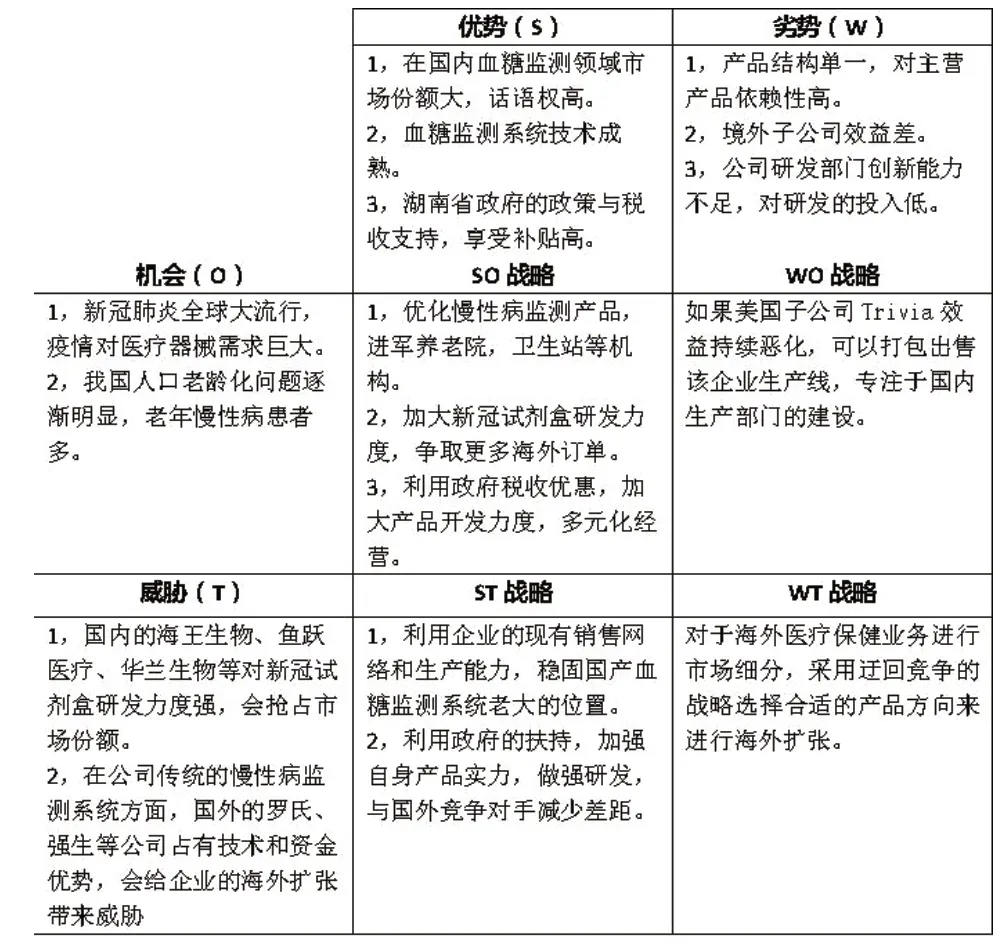

以下是利用Boston矩陣與SWOT分析工具,分析企業的產品及戰略:

圖4 三諾生物Boston矩陣

圖5 三諾生物SWOT分析

三、問題及對策

(一)財務問題

償債能力尚可,公司可以適當進行投資活動,利用好財務杠桿作用。營運能力方面,資產周轉率和存貨周轉率低,銷售費用過高,研發費用投入低,說明營運能力有待提高,建議企業應以產定銷,通過科學合理的預測分析,制定存貨周轉率考核目標,把存貨規模與實際產品需求相適應,以提升存貨周轉率。盈利能力有所下降,公司有較為嚴重的“稅收依賴癥”,長期利用政府補貼和優惠,在2019年的信息披露里顯示軟件產品增值稅退稅的政府補助資金2318萬元,且遞延所得稅資產近幾年都是直線上升,公司應開源節流,多元化發展,同時進行精細化管理,以提升其盈利能力。

(二)非財務問題

公司過分依賴于血糖監測系統產品,整體業績受市場變化影響很大,單一化的產品使公司抗風險能力弱,且生產的新型冠狀病毒抗體檢測試劑盒(膠體金法)雖然獲得了歐盟和美國的市場準入,但是仍未獲得國家藥監局許可,產能與同行業相比偏低,這些屬于技術層面的問題,可以通過多元化經營、加大研發力度、引入先進的管理制度來提高產能以解決這些問題。同時公司急于求成,沒有對并購企業進行全面評估,出現了“蛇吞象”,在2018年并購德國制藥巨頭拜耳旗下的糖尿病部門失敗,且高管屢次大額套現,使投資者對三諾生物的境外資產產生疑慮,這些屬于經營戰略層面的問題,公司應該審時度勢,腳踏實地抓生產,抓技術,搶市場,等到公司實力壯大到一定程度時再去選擇合理的標的公司進行兼并。同時,管理層應專注于業務,穩定投資者的信心。

1.針對公司的凈利率和毛利率相差懸殊,本文認為,三諾生物的全面預算沒有做好,特別是銷售預算,近三年銷售費用與管理費用控制的都不好,由此給企業帶來了沉重的負擔。所以建議管理層應該認真研究銷售收入、銷售利潤和銷售費用的關系,做好本量利分析,把好鋼用在刀刃上,提高費用效率,節約資金。

2.在公司的主營業務方面,國內血糖儀市場70%市場仍由外資企業占據,三諾生物屬于后起之秀,僅僅只是國內血糖儀生產商的龍頭老大,所以建議采取迂回進攻戰略,進入羅氏等強勢競爭對手尚未開發的醫療保健行業的細分市場,如養老保健,避免在血糖檢測儀領域與這些對手正面沖突。

3.公司的產品結構單一是經營風險之一,比如由于今年的新冠疫情,在原材料采購、產品銷售的物流方面就出現了很大困難,所以建議可以采取橫向一體化戰略,擴大血糖監測系統的產能,搶占市場份額。同時也要努力開發與醫療保健器械方面有關的新產品,比如:新冠病毒的監測設備、家用血脂監測系統等,以減少營業收入對單一產品的依賴。

⒋公司的研發費用過低,其與多年來公司業務極其單一也有關系,沒有創新就無法產生核心競爭力,所以建議公司應加大研發方面的投入,不僅增強現有血糖檢測系統的競爭力,還可開發新產品,為公司帶來新的利潤增長點。

⒌公司有大額應收賬款未收回,這與公司的授權審批制度不嚴有一定關系,因此建議對現有的應收賬款加大催收力度,同時要防患于未然,建立一套嚴密的應收賬款管理體系,形成內部責任制度,防止因壞賬給公司造成的損失或現金流危機。

6.近年來,公司在同行業的排名沒有進步,同時由于高管減持股份,引起了投資者的擔憂,筆者覺得這與公司競爭戰略的缺陷有關,其投資的美國聯營公司Trivia和Skincare Meditech Inc盈利能力孱弱,長時間處于虧損狀態,前景不佳。對于三諾生物的公司特點,建議應精簡化,公司可以將不良資產打包出售,同時專注于國內研究部門的投入,做強醫療器械產品,這樣比廣撒網的方式更有利于國際競爭。公司應營造人才至上的企業文化,打造一支精銳的管理團隊、研發團隊,這樣可以增強企業綜合實力,穩定投資者的信心,避免公司股價下跌,資產受損。