新華保險公司2017—2019年度財務績效分析

2021-03-31 17:28:03張梓昱

中國市場 2021年5期

張梓昱

[摘 要]文章通過對新華保險公司2017—2019年度資產負債表、利潤表、現金流量表的數據分析,運用財務績效評價體系,從償債能力、盈利能力、成長能力、運營能力四個方面十五個指標入手并構建杜邦分析體系,對新華保險公司2017—2019年的財務績效進行分析,并最終得出新華保險公司位于所處行業的前端,具有良好的成長和發展前景的結論。

[關鍵詞]新華保險;財務績效;杜邦分析

[DOI]10.13939/j.cnki.zgsc.2021.05.167

1 新華保險公司簡介

新華人壽保險股份有限公司成立于1996年9月,總部位于北京市,是一家全國性專業化大型壽險企業。公司主要股東有中央匯金投資有限責任公司、中國寶武鋼鐵集團有限公司。2011年,新華保險在香港聯合交易所和上海證券交易所同步上市。A股代碼601336,H股代碼01336。

2 新華保險公司2017—2019年財務績效分析

2.1 新華保險公司2017—2019年財務報表分析

2.1.1 資產負債表分析

選取2017—2019年新華保險公司的資產負債表相關數據,分析比較公司的資產構成和變動情況,以推測該公司的經營狀況及償債能力。

(1)資產分析。新華保險公司項目增長率統計見表1。

新華保險公司最近三年的總資產都呈上升的趨勢,且上升速度相對較快;資產合計增長率由2018年度增長的3%提高到2019年度的20%,受到非流動資產等多種綜合變動金額的影響,預示著企業的保費銷售狀況良好。總體來看,企業的資產運營狀況較好,具有長期獲得穩定收益的資本。

(2)負債分析。公司為了擴大經營規模,負債比重呈現出逐漸上升的趨勢,主要是由于長期借款、應付債券等非流動負債所致;企業非流動負債的增加變相提高了企業未來的償債壓力。

(3)所有者權益分析。所有者權益總額最近三年逐漸增長,說明股東投入資金的比重增加。相比前兩年,未分配利潤方面有所增加,反映了公司可供分配和使用的資金量大。說明公司近三年處于盈利狀態,具有很好的發展潛能。

總體來看,新華保險公司的資產負債狀況呈現出穩定上升的趨勢,預示著新華保險公司的發展會越來越好。

2.1.2 利潤表分析

這里對利潤表進行分析是為了反映企業在一定會計期間的經營成果,從總體上了解企業收入、成本和費用、凈利潤的實現及構成,同時利潤表展現的比較數字可以分析企業的獲利能力及利潤的未來發展趨勢。對于這部分的分析主要采用比率的方式。

新華保險公司的營業總收入在2017—2019年期間穩速增長,說明公司具有很好的發展狀態和盈利能力。結合利潤表來看,2019年營業利潤占營業收入的比重為7.61%,與2018年相比增長25.14%,與2017年相比增加了0.71%,表明公司的盈利能力有所提高。從營業利潤結構看,營業利潤總額每年都在上升,增長較好,說明公司盈利效益較好。財務費用、管理費用和營業稅金及附加所占比率及增長比率有所降低,退保金近三年處于減少的狀態,增長比率為負值。營業成本、銷售費用占營業收入的比重處于穩定狀態。

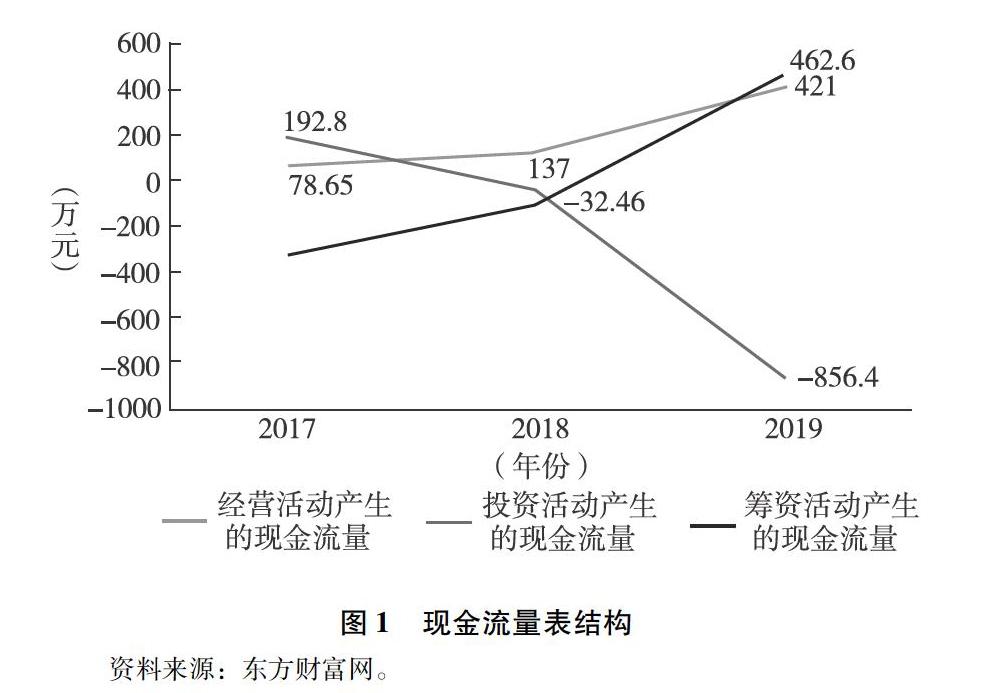

2.1.3 現金流量表分析

本文通過分析新華保險公司的現金流量,以便了解該公司在一定期間現金流入或流出的信息狀況。

通過圖1可以看出,經營性現金流量凈額狀況是最佳的,總體上是平穩增加的趨勢,反映了該企業的經營能力較為良好。通過經營活動產生的現金流量,不僅可以控制公司日常的生產成本,還解決了公司的相關債務問題。關于投資活動產生的現金流量雖然在2018年和2019年度呈負值,該類現金流量主要來源目標公司的固定資產變化,因此投資固定資產是實現公司內部擴張的有效途徑。從總體上可得出企業在積極地償還債務,現階段企業的經營狀況合理,目前發展狀況好,屬于成長型企業。

2.2 新華保險2017—2019年財務指標“五維分析”

第一,償債能力分析。公司的流動比率在2019年相對于前兩年有所下降,但仍處于一個中等水平,說明該企業償還債務的能力處于一個較強的水平。而在速動比率方面,目標公司的速動比率偏低,說明目標保險公司2017—2019年償還短期債務的能力較弱,從而導致公司可能面臨一定的經營管理風險。資產負債率通過將企業的負債總額與資產總額相比較得出。目標公司的資產負債率較為穩定,因此具有良好的負債經營能力;在固定資本比率方面,目標保險公司的固定資本比率在監管機構要求的 50%以下。表明其資本結構配置比較合理,資產的流動性和變現能力較強,具有較強的償付能力。綜合上述,新華保險公司的利潤水平較高,相關資源利用效率也高,以較低的成本獲取利潤,顯然公司具有較高的償債能力,在行業內處于較為領先的地位。

第二,盈利能力分析。2017—2019年,新華保險公司的營業利潤率一直處于增長的趨勢,說明企業保險類商品銷售額所提供的營業利潤較多,企業具有較強的盈利能力,銷售凈利率的不斷增加同樣體現了這一點;在總資產凈利率指標上,目標公司的總資產凈利率逐年遞增,說明其對資源的使用效率更為注重,資本運營更為合理;凈資產收益率的增強說明目標公司活力較強。綜上所述,新華保險公司在所處行業具有良好的銷售能力,資產的利用效率比較高,公司目前具有良好的經營業績以及未來可觀的發展前景。

第三,發展能力分析。新華保險公司的總資產增長率在2019年處于急速增長的狀態,達到19.76%,說明其在2018—2019年度資產經營規模擴張的速度加快;而在凈資產增長率指標上,目標公司在2019年也是處于快速增長的階段,說明目標公司擁有較強的生命力,擁有更強應付突發狀況的能力;目標公司的凈利潤增長率同比其他保險公司波動相對平穩;而在保費收入增長率方面,目標公司近三年都處于逐步增長的趨勢。綜上所述,新華保險公司在行業內具有良好的生命力及成長能力,企業活力強,盈利水平足夠,新華保險公司具有良好的發展前景。

第四,營運能力分析。新華保險公司在退保率方面處于一個逐漸下降的趨勢,由最初2017年的30.99%下降到2019年的9.85%,說明目標公司在保險產品質量上的優化程度較大;在中和賠付率方面,目標公司處于中等水平,目標公司理應切實可行的辦法是加強核保控制和管理,提高承保質量,還要對開發的新產品進行梳理并提高效益型產品的開發;而目標公司的應收保費增長率較高,反映出其對資產的管理效率較低,資產使用略有不當。總體看來,目標保險公司正處于事業的上升期,雖有些許的管理營運問題,但仍具有較好的發展空間和成長前景。

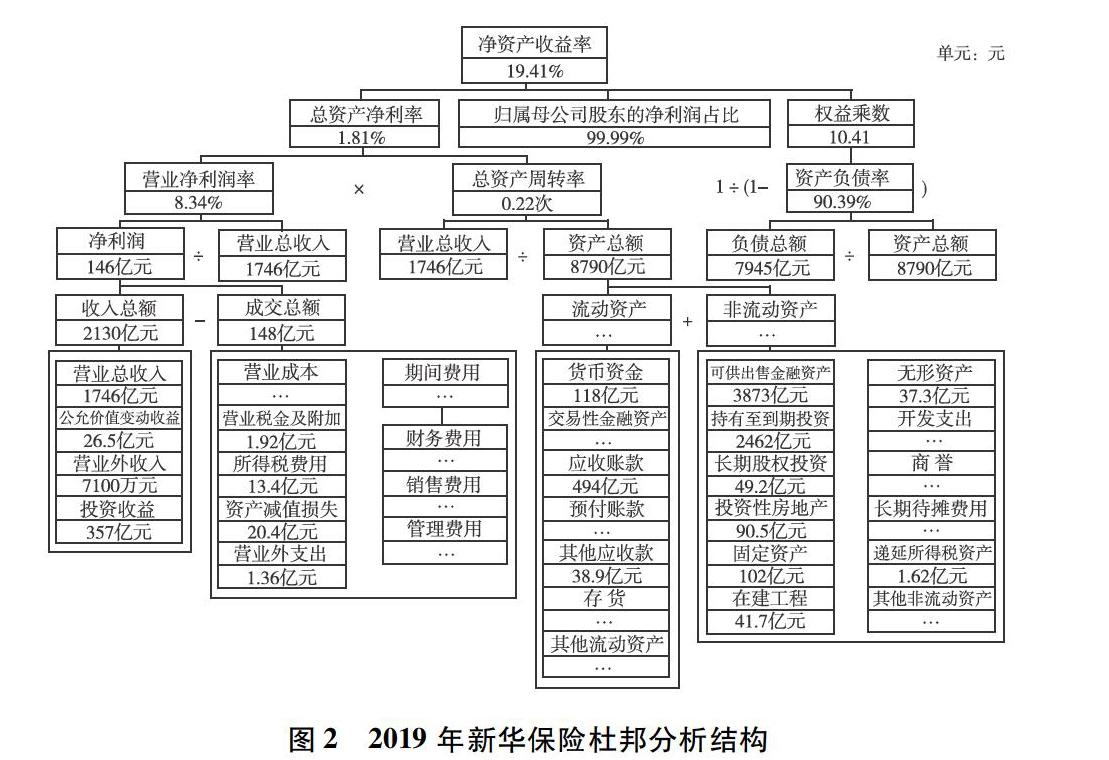

第五,杜邦分析。新華保險公司的ROE、營業凈利率、總資產周轉率、權益乘數總體保持穩定的增長趨勢,尤其是ROE變化較大,表明具有較好的盈利能力并呈較好的發展。由圖2可知,新華保險公司的權益乘數從11.19下降到10.41,造成權益乘數下降的主要原因是資產負債率從91.06%下降到90.39%,資產總額從73390000萬元下降到71030000萬元,負債總額從66830000萬元下降到64660000萬元。但目標公司的凈資產收益率從12.25%增加到19.41%。在此之外,目標公司總資產周轉率從0.21增加到0.22,說明企業的資產投資效益在不斷增強。綜上所述,這項指標共同作用促進目標公司凈資產收益率的增長。新華保險公司處于行業的領先地位,具有良好的企業成長能力和發展前景。

參考文獻:

[1]陶妍欣.中國人保財務績效的綜合評價研究[D].北京:首都經濟貿易大學,2017.

[2]李雨宸.陜西人保財險財務績效評價研究[D].楊凌:西北農林科技大學,2019.

[3]李映雪.上市保險公司財務績效評價分析[J].北方經貿,2014(9).

[4]曹丙祥.上市保險公司財務績效分析與評價——以財產保險公司為例[D].開封:河南大學,2012.