促進中國企業在“一帶一路”沿線國家進行投資的相關稅收政策研究綜述

2021-04-01 16:26:31何瑩美

中國集體經濟 2021年1期

何瑩美

摘要:隨著“一帶一路”倡議的實施,不斷有企業進行境外投資,同時境外稅制與我國稅制之間存在差異,對企業構成稅務風險。為促進中國企業能夠“走出去”,政府也不斷在發布新的稅收優惠政策。同時,如何優化我國稅收激勵政策,有效發揮引導支持作用是研究的重點問題。文章梳理了2015~2019年關于促進企業在沿線國家進行投資的相關政策的建議,發現定量分析的文獻較少,同時我國還尚未與任何國家開展任何形式的專門針對增值稅的協調,需增加這方面的經驗。

關鍵詞:稅收投資;對外投資;研究綜述

一、引言

近年來,我國對“一帶一路”沿線國家的投資在不斷增長。根據商務部網站公布數據,2019年1~10月我國企業在“一帶一路”沿線對56個國家非金融類直接投資114.6億美元。對外承包工程方面,我國企業在“一帶一路”沿線的61個國家新簽對外承包工程項目合同5494份,新簽合同額1121.7億美元,占同期我國對外承包工程新簽合同額的63.5%,同比增長38.6%。稅收制度是對境外投資企業最關注的問題之一,政府也一直致力于“走出去”企業提供有利的稅收政策。在“一帶一路”戰略實施的五年以來,如何優化我國稅收激勵政策,有效發揮引導支持作用是研究的重點問題。本文梳理了2015~2019年關于促進企業在“一帶一路”沿線國家投資的相關稅收方面政策建議并提出一些不足。

二、國內文獻綜述

“一帶一路”建設已經有五年的時間,目前大多數研究主要集中在國內。筆者只從國內文獻中劃分出三個層面來進行闡述。一是政府應該進行哪些稅收方面的協調,二是具體到各種稅種及相關規定的稅收政策,三是定量分析稅收政策對企業境外投資的影響。我國關于促進對外投資的政策存在著稅收優惠政策導向性弱、稅收抵免規定不盡合理、稅收服務跟不上企業“走出去”步伐等問題展開建議。

(一)促進中國企業在“一帶一路”沿線國家進行投資的不同稅收政策建議

1. 加強納稅服務

“一帶一路”戰略涉及的國家和地區眾多,稅制情況可能比較復雜,我國計劃對外進行投資的企業可能并不了解,并且存在一些企業并不了解我國與其他國家簽訂稅收協議內容,沒有主動向東道國稅務相關部門提交相應的稅務減免的申請。政府提供這些國家和地區的稅制信息,可以有效幫助納稅人降低稅務風險,促進對外投資的可持續性。稅務部門應該積極收集其他國家的稅收政策和我國與其他國家簽訂的稅收協定并傳播相關信息,但是存在一點異議即是稅務機關是否應該滿足一些個性化的需求。楊志勇認為個性化服務應該由一些會計、稅務中介機構提供,這樣更好的滿足對外投資者的需要。張佩峰提出稅務部門應該建立多元化稅收服務措施;陳展建議應加強稅收政策宣傳輔導,定期走訪大型及境外投資初期企業,及時解答稅收疑問,提供個性化服務。

2. 繼續簽訂稅收協定及補充和修訂以前簽訂的協議

首先,稅收協定可以幫助企業解決重復征稅的問題,降低企業的整體稅收負擔;同時提供稅收的確定性,降低企業跨國經營風險;其次,協定中規定的關于投資所得的稅收負擔比國內稅負低,有利于提高企業競爭力;最后,企業和東道國稅務機關發生稅務爭議,可以啟動相互協商程序。政府應該盡快與其他國家稅收協定的簽訂,稅收協定中存在兩個主要問題,一是我國與其他國家早期簽訂的稅收協議里面的內容已經不符合現在的我國經濟發展,有些只存在著單邊稅收饒讓協定或者沒有稅收饒讓的條款,需要政府進行補充和修訂。尹淑平提出有選擇地在雙邊稅收協定中增加稅收饒讓的條款,往往在與相對本國經濟發展水平落后國家中加入稅收饒讓條款,比本國經濟條件好的要求對方給予稅收饒讓條款。二是曾文革等學者認為稅收協議中應該引入仲裁條款,這樣為企業解決稅收爭議提供新的程序和手段。趙凌提出現階段中國國情不適合選擇強制性仲裁,適當引進自愿性仲裁機制。

3. 不同行業實行差異化的稅收政策

第一,扶持建筑、通訊行業相關的企業和服務行業。漆彤認為“一帶一路”規劃的重點是海外基礎設施建設,政策優惠可以考慮這些基礎設施。由于大部分“一帶一路”沿線國家基礎相對較差,徐素波建議扶持建筑、通訊行業相關行業, 在此基礎上,我國對外投資產業結構,第三產業所占比重大,特別在亞洲國家的投資上,大部分是服務性企業,我國也要針對服務行業制定相應的扶持政策。

第二,提高農產品出口退稅率,鼓勵出口。張佩峰認為現行出口退稅政策不利于甘肅產品“走出去”,甘肅在內的西部省份享受不到東南沿海地區的農產品5%的退稅補貼,甘肅省出口中農產品占一大部分。

第三,高薪技術產業稅收優惠應適當增加一些間接優惠政策。藍相潔等學者認為從實際效果看,間接稅收優惠政策比直接優惠政策更好地體現高薪技術產業的“產業導向”。我國對高薪技術產業的優惠存在直接優惠政策力度過大,間接稅收優惠政策缺乏的狀況。比如適當縮短高薪技術企業加速折舊的年限,鼓勵企業對固定資產更新換代,提高企業創新的積極性。李香菊等學者認為稅收激勵重點應該支持基礎研究傾斜、完善產出型稅收優惠政策措施,其次應該激勵中小型企業的創新發展。因為在促進科技創新的過程中,中小企業始終迸發巨大的活力。陳展建議也是扶持中小企業,理由是中小企業自身資金實力不足、政策研究能力不足、抗風險能力弱。徐素波認為中小民營企業應該是優惠政策主要對象。

4. 其他政策

企業在“一帶一路”沿線國家進行投資量大的國家派駐稅務機關人員進行協調;建立資金虧損準備金;加強與沿線國家的稅收合作與協調等建議。

(二)服務于“走出去”企業的不同稅種及相關規定的稅收政策建議

1. 關于企業所得稅的稅收政策建議

關于企業所得稅的建議主要是兩個方面,一是減低所得稅,趙書博提出稅收競爭要求我國在條件允許的情況下進一步降低企業所得稅。二是從企業所得稅的規定進行調整,調整主要涉及四個方面。

第一,稅款的抵扣問題。企業進行境外投資,其產生境外所得我國與東道國均有權征稅,由此會產生重復征稅的問題,。解決該問題,我國實行抵免制,即允許企業境外已在東道國繳納的稅款可在境內繳納稅款時抵扣。針對于境外分公司所得2018年以前稅法執行的是分國不分項的抵免,針對于境外子公司分回母公司所得執行的是只有直接持有或者間接持有子公司20%股份(間接持有三層以內)分回的所得才能進行抵免。大多數學者認為該抵免制存在一些問題。主要是兩種觀點,即優化抵免法和實行免稅法。一部分學者認為應該優化這種抵免法,采用綜合抵免法即不分國也不分項(政府已采用),間接持有的層數應該增加(現稅法已改為5層)。另一種觀點認為這種抵免法很復雜,操作起來不方便,并且限制層數的抵免不能完全避免重復征稅,不利于企業“走出去”,應采用免稅法。中國國際稅收研究會課題組提出免稅法不能針對于全部行業,可以優先考慮高新技術行業嘗試有條件的免稅法代替抵免法。趙書博建議是對企業境外股息所得、居民公司轉讓持有的境外公司股份獲得的資本利得給予免稅。

第二,境外分公司分回所得不按照我國稅法進行再次調整。我國稅法規定對外投資企業境外所得的成本費用需要按照我國企業稅法相關規定核算調整以計算應納稅額和抵扣限額,這增加了征納雙方成本。中國稅收國際稅收研究會課題組建議可以考慮允許改按來源國稅法規定確定收入、費用和損失,但需經當地會計師事務所進行真實性審計。

第三,優化虧損彌補機制。 境外虧損彌補限制過嚴,且境外虧損不能抵免境內盈利,這增加企業稅收負擔。陳展認為應完善現有境內外公司虧損彌補制度,可以在一定限額內用境內利潤彌補境外虧損,減輕海外稅負。中國國際稅收研究會課題組建議將虧損彌補可以結轉的時間加長或者允許向前結轉一定的年限。

第四,實行延遲納稅,適當延長境外投資企業申報和繳納期限。曾文革認為我國缺乏延遲納稅的規定,這樣做法雖然有助于國家“逃避稅”,但是在國際競爭中處于劣勢,相比那些母國允許延期納稅的企業。徐素波建議企業短期內因為資金周轉問題無法及時繳納企業所得稅,可以允許企業延期繳納所得稅。

2. 關于增值稅相關政策建議

徐素波認為,增值稅出口退稅存在不合理的地方,在商品從生產到銷售需要經歷多個步驟,且流轉范圍大,但是只有最后出口的省份和中央政府分擔出口退稅,這可能制約地區政府對外貿易的熱情。應該由中央政府主要負責每年出口退稅的增加值,對省級政府的分擔比例予以降低。其次趙書博等學者對比“一帶一路”沿線國家的增值稅,總結我國學習的經驗,主要意見是稅率檔次簡化、稅收優惠規范、對留抵稅額給予退稅等辦法,同時認為隨著“一帶一路”倡議的推進,我國與沿線國家展開增值稅協調的必要性逐步顯出,應及早進行路線設計,首先考慮與東南亞各國進行增值稅協調。

3. 關于關稅減免的政策建議

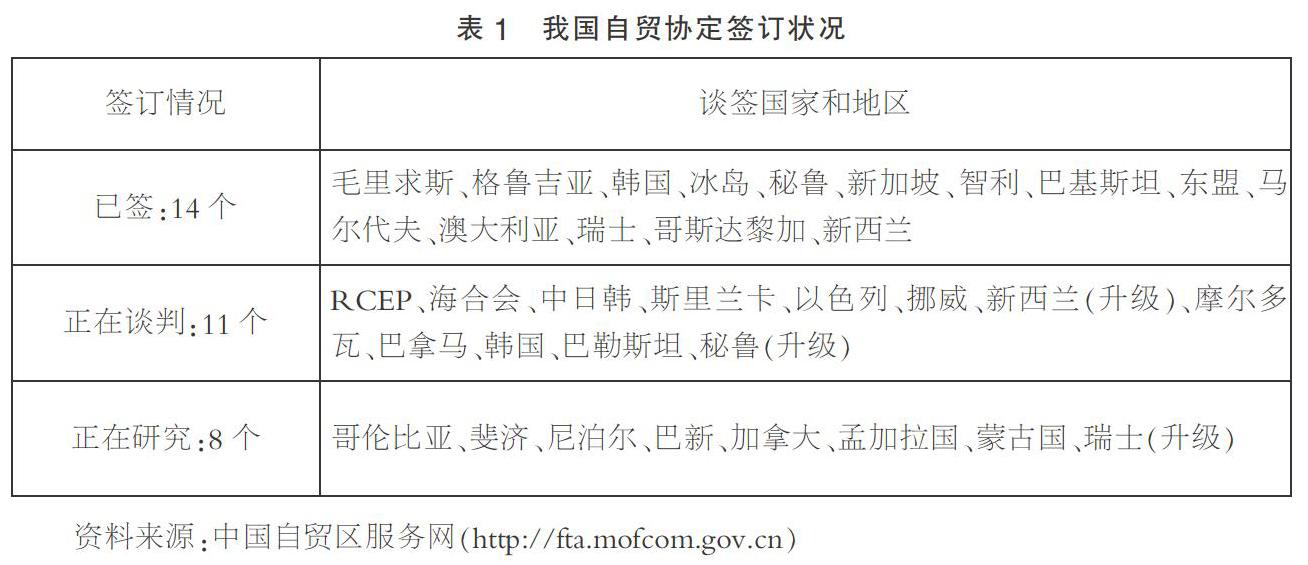

消除關稅壁壘是促進國家貿易發展的手段,有利于“一帶一路”的發展,促進商品的流通。主要措施有:一是國內單邊關稅減讓,包括國內自貿區的關稅減免安排。二是通過談簽雙方自由貿易協定和優惠貿易安排削減關稅。截至2019年12月20日,我國簽署自貿協定有14個,其中屬于“一帶一路”沿線國家有東盟(包括新加坡)、巴基斯坦、馬爾代夫、毛里求斯、格魯吉亞;正在談判有11個,涉及到“一帶一路”沿線國家有巴拿馬、巴勒斯坦、斯里蘭卡、摩爾多瓦、以色列、海合會6國、RCEP成員國。正在研究有8個,其中尼泊爾、孟加拉國、蒙古國。(見表1)

(三)定量分析稅收政策對企業進行境外投資影響

定量分析稅收政策對境外投資影響的文獻較少。主要定量分析如下。

肖學旺等學者通過引力模型,采用“一帶一路”沿線國家數據進行分析,研究發現:稅收因素顯著影響我國企業境外直接投資, 較高的東道國企業所得稅稅率阻礙了我國企業的境外直接投資, 避免雙重征稅協定的簽訂促進了我國企業的境外直接投資, 稅收饒讓抵免的影響并不顯著。

張友棠和楊柳利用GMM模型實證分析了“一帶一路”國家稅收競爭力水平對中國對外直接投資的影響。得出結論:由于稅收競爭力差異的影響,中國的對外直接投資更多地流向“一帶一路”市場規模小且經濟發展水平較低的國家,且經貿合作區的設立可以提升“一帶一路”國家稅收競爭力對中國對外直接投資有促進效應。

李瀟等學者通過引入空間面板模型對“一帶一路”沿線國家的數據進行分析,研究發現國家資本邊際有效稅率顯著阻礙中國對外直接投資的流入,但是“一帶一路”沿線國家的稅收競爭動力不顯著,主要原因是中國資本在“一帶一路”沿線國家的聚集降低了區域稅收競爭的可能性,建議通過多邊、雙邊國際稅收合作來降低稅率并加強區域間協調。

鄧力平等學者通過我國公司對外直接投資的企業數據進行實證分析,研究發現:稅收協定對不同所有制企業參與“一帶一路”沿線國家投資無顯著差異,雙邊稅收協定落實中還存在很多待完善的空間。

三、研究趨勢分析

(一)定量分析文獻比較少,需加強定量分析

定量分析稅收政策對對外投資企業影響的文獻比較少,大多都是定性分析提出稅收政策。定量分析可以從統計數據上進行分析稅收政策的有效性,但是關于“一帶一路”的數據存在著數據過少的問題,且由于模型選擇不同和檢驗工具的不同結果可能不同。不過由于發達國家研究一般比較重視統計數據的分析,所以我國也會在統計數據分析上進行稅收政策是否有效的分析。

(二)如何加強與沿線國家增值稅的協調

趙書博(2019)和漆彤(2015)均提及稅收協調的問題。國際稅收協調包括關稅協調、商品稅協定、所得稅協調。漆彤提出首先,應致力于關稅壁壘的消除,在此基礎上,再逐步實現間接稅和直接稅的全面協調。商品的流通要求間接稅進行協調,現下趙書博提出應做好與沿線國家進行增值稅協調的準備,但是,我國還尚未與任何國家開展任何形式的專門針對增值稅的協調,需增加這方面的經驗。

參考文獻:

[1]鄧力平,馬駿,王智烜.雙邊稅收協定與中國企業“一帶一路”投資[J].財貿經濟,2019,40(11):35-49.

[2]趙書博,張書慧,張雪.“一帶一路”沿線國家增值稅比較研究[J].管理世界,2019,35(07):104-115.

[3]李瀟,鄧力平,王智烜.稅收競爭與中國對“一帶一路”沿線國家直接投資[J].稅務研究,2019(03):79-85.

[4]肖學旺,趙軍,袁保生.稅收因素對我國企業境外直接投資的影響——基于“一帶一路”沿線國家的實證研究[J].稅收經濟研究,2019,24(02):29-38.

[5]王素榮,趙珊珊.投資“一帶一路”獨聯體國家的稅務籌劃研究[J].河南大學學報(社會科學版),2019,59(03):9-17.

[6]趙凌.“一帶一路”背景下稅收協定仲裁機制發展評析[J].云南財經大學學報,2019,35(10):20-28.

[7]鄧力平.國際稅收治理與“‘一帶一路稅收征管合作機制”[J].國際稅收,2019(04):12-18.

[8]李香菊,楊歡.“一帶一路”倡議下激勵科技創新的稅收政策研究[J].經濟體制改革,2019(01):154-160.

[9]孫瑜晨.“一帶一路”倡議中經濟法的功能擔當及制度供給[J].重慶社會科學,2018(12):61-73.

[10]李香菊,賀娜.PPP助力“一帶一路”建設的稅制研究[J].經濟體制改革,2018(05):139-144.

[11]張友棠,楊柳.“一帶一路”國家稅收競爭力與中國對外直接投資[J].國際貿易問題,2018(03):85-99.

[12]藍相潔,蒙強.“一帶一路”背景下高新技術產業稅收優惠政策的優化[J].稅務研究,2017(10):62-65.

[13]徐素波.推進“一帶一路”建設的財稅政策研究[J].社會科學家,2017(08):68-72.

[14]曾文革,白玉.論“一帶一路”戰略下我國對外投資的稅收制度安排[J].江西社會科學,2017,37(05):13-24.

[15]李香菊,王雄飛.“一帶一路”戰略下企業稅收風險與防控研究[J].華東經濟管理,2017,31(05):134-139.

[16]趙書博,胡江云.“一帶一路”戰略構想下完善我國企業境外投資所得稅制的思考[J].管理世界,2016(11):11-19.

[17]李愛鴿,沈曉敏.“一帶一路”背景下陜西戰略性新興產業稅收優惠政策研究[J].西安財經學院學報,2016,29(05):5-8.

[18]張佩峰,李寧.對推動西北五省區融入“一帶一路”建設稅收政策問題的研究[J].國際稅收,2016(08):71-74.

[19]陳展,徐海榮,蘭永紅,楊琴.稅收服務“一帶一路”戰略的有關問題探析[J].稅務研究,2016(03):34-37.

[20]中國國際稅收研究會課題組,龔輝文.服務“一帶一路”戰略稅收政策及征管研究[J].國際稅收,2015(12):9-14.

[21]張佩峰.促進甘肅參與“一帶一路”建設的稅收政策建議[J].國際稅收,2015(12):20-23.

[22]趙書博,胡江云.服務“一帶一路”戰略構想的稅收對策[J].國際經濟合作,2015(11):40-43.

[23]楊志勇.實施“一帶一路”戰略的財稅政策研究[J].稅務研究,2015(06):16-21.

[24]漆彤.“一帶一路”戰略的國際稅法思考[J].稅務研究,2015(06):31-35.

[25]李晨甜.對俄羅斯直接投資的稅收問題研究[D].鄭州:河南財經政法大學,2019.

(作者單位:海南師范大學經濟與管理學院)

猜你喜歡

商場現代化(2016年26期)2016-11-21 22:38:25

北方文學·中旬(2016年8期)2016-11-10 17:00:12

知音勵志·社科版(2016年9期)2016-11-09 08:06:07

藝術與設計·理論(2016年10期)2016-11-04 16:28:54

青年文學家(2016年27期)2016-11-02 17:32:32

科技視界(2016年21期)2016-10-17 18:13:41

環球時報(2014-12-10)2014-12-10 08:51:32