信息通信技術產業合作創新網絡的結構、演化路徑與模式特征:基于上市公司的實證分析

2021-04-02 06:17:14鄭素麗魯思嘉周立軍

科技管理研究 2021年4期

關鍵詞:企業

鄭素麗,魯思嘉,余 江,周立軍

(1.中國計量大學經濟與管理學院,浙江杭州 310018;2.中國科學院科技戰略咨詢研究院,北京 100190)

作為國民經濟的支柱產業,信息通信技術(ICT)產業因具有技術密集度高、產業帶動面廣、技術更新換代快、國際競爭激烈等特點,一直是各國發展的重點領域。我國是全球最大的ICT 產品生產國和進出口國,也正在逐漸成為全球的ICT 創新中心之一,在2017年世界知識產權組織的ICT 專利申請量排行中,華為技術有限公司(以下簡稱“華為”)、中興通訊股份有限公司(以下簡稱“中興通訊”)、京東方科技集團股份有限公司(以下簡稱“京東方”)等企業連續位居全球專利申請前列。隨著第四次工業革命的興起和發展,一方面,物聯網、大數據、人工智能等新興技術不斷涌現和應用,全球ICT 產業的技術創新進入新一輪加速期[1];另一方面,作為一種重要的賦能技術(enabling technology),ICT技術將與其他產業領域融合滲透,成為加速推動數字經濟發展的主引擎[2-3]。然而,目前我國大多數ICT 企業仍舊面臨核心技術能力薄弱、關鍵技術受制于人的局面。習近平總書記曾多次強調,要“深入理解和貫徹創新驅動發展戰略,不斷提升協同創新能力,為轉型升級提供新動能”[4]。因此,如何通過不同主體的合作來突破核心技術瓶頸,形成有效的產業協同創新網絡,是提升產業整體競爭力的一個關鍵路徑。

1 文獻綜述

現有文獻對于ICT 產業創新網絡的研究主要集中在以下3 個方面:

第一,對ICT 產業的產學研合作網絡及其對產業創新的影響進行深入分析。如,曹潔瓊等[5]對我國ICT產業的產學研合作創新網絡進行了系列研究,發現我國ICT 領域產學研創新網絡規模不斷擴大,復雜網絡特征明顯,具有明顯的小世界性和無標度性;其格其等[6]分析了合作創新網絡結構對企業創新績效的影響,發現聚簇系數、可達性及交互效應對企業創新績效有顯著的影響。

第二,通過專利網絡結構的變化預測產業創新的趨勢和方向是近年來ICT 產業網絡研究的新興領域。如,許冠南等[7]對3D 打印產業技術進行演變和預測分析;Kim 等[8]識別了物聯網產業發展的關鍵戰略性專利及技術簇群,預測了產業技術發展的主導路徑;呂一博等[9]則對物聯網與人工智能領域技術融合趨勢進行了分析。

第三,還有一些學者對產業創新網絡的主體和模式特征等問題進行了研究。如,Corrocher 等[10]對ICT 領域的創新模式進行了系統研究,發現ICT領域的技術應用可依據技術機會分為高、低兩大組群,高機會組群的特征是高專利增長活動、大量新企業進入、技術活動高度集中、知識基礎多樣,低機會群組則呈現相反的特征;Cecere 等[11]研究了綠色ICT 技術的主要領域及其網絡特征,發現大型ICT 企業和高校是綠色ICT 創新的主力軍。

綜上可以看出,已有對ICT 產業創新網絡的研究主要聚焦在產學研合作網絡上,而產業發展路徑和模式研究是近期國內外研究的熱點問題;研究顯示,2006年之后我國ICT 行業的創新主體已經由大學轉變為企業[12-13],但以企業為主體對象的產業創新網絡研究尚不多見;此外,已有研究主要集中在網絡特征指標的描述、分析和預測上,缺少對網絡結構變化過程及相關原因的深入分析[14],對于企業如何構建不同的合作網絡模式的研究也還不夠深入。鑒于此,本研究以我國ICT 產業的上市公司為研究對象,基于企業的專利合作申請數據對我國ICT 產業合作創新網絡的結構、演化過程和合作模式進行深入分析。首先,基于專利合作數據構建產業合作創新網絡,利用社會網絡分析方法研究產業創新網絡的主要結構特征,刻畫在該網絡結構下我國ICT 產業合作創新的特點;第二,根據不同階段我國ICT 產業合作創新的特點,將2007—2018年我國ICT 產業合作創新網絡分為3 個階段,探索不同階段的網絡演化過程和規律;第三,從區域和組織視角分析我國ICT 產業合作創新的特征,識別了我國ICT 產業創新的重點區域以及組織合作的主要模式。最后,在上述研究基礎上給出研究結論、啟示與未來研究方向。

2 數據來源、方法與指標

2.1 樣本選擇與數據來源

本研究采用專利合作數據對我國ICT 領域專利創新合作網絡進行研究,數據來源于IncoPat 專利數據庫。數據整理遵循如下兩個步驟:(1)收集了2007年1月1日到2018年12月31日在滬深主板上市的114 家ICT 上市公司的所有專利數據,共計139 787 條,包括標題、申請人、當前專利權人、引證專利等信息。(2)由于本研究依據共同申請專利情況來判斷是否合作創新,故將沒有專利申請的企業以及沒有共同專利申請的企業數據予以剔除,篩選后得到65 家企業28 368 件共同申請專利數據進行下一步分析。在這65 家企業的合作專利申請中,共有合作單位475 家,其中企業、高校、科研院所的數量分別為393 家、53 家、29 家,其合作專利數量分別為27 896 件、390 件、82 件,可見企業之間的合作已經成為我國ICT 產業合作創新的主要模式。

2.2 數據處理方法

根據檢索到的ICT 產業上市公司專利合作申請數據,當申請時包含兩個或者兩個以上專利申請人時,判定存在專利合作關系,據此構建專利合作鄰接矩陣。其中:(1)對于部分專利權發生轉移的專利,按照申請時的專利權人計入合作;(2)對于專利權人名稱變更的企業,企業的曾用名與現用名作為同一機構計入合作;(3)上市公司關聯企業及其分支機構均作為獨立參與機構計入合作。基于此,將生成的540×540 階對稱鄰接矩陣輸入社會網絡分析軟件UCINET6,得到我國ICT 產業合作創新網絡圖,并計算相關測度指標。

2.3 社會網絡指標

(1)網絡節點。一個網絡的節點數越多,說明網絡的規模越大。在本研究中,網絡的節點數指的是我國ICT 產業上市公司專利合作網絡中合作機構的數量,如果網絡節點數不斷增多,則表明有越來越多的上市公司與其合作機構開展專利合作。

(2)網絡節點度。指某段時間企業合作的專利數量。網絡節點度越大,表示企業與其合作機構的專利合作越頻繁。

(3)網絡密度。網絡密度(density)指網絡中各節點間聯系的緊密程度,表示為網絡中實際存在的關系總數與理論上存在的最多關系數的比值。計算公式如下:

式(1)中:L為網絡中實際存在的關系總數;N為網絡規模。

(4)中心度。社會網絡分析中較常見的幾種中心度指標包括度數中心度、中間中心度和接近中心度3 種。本研究選用度數中心度來衡量我國ICT 產業上市公司及高校專利合作網絡中的地位。度數中心度是指網絡中節點在其與之直接相連的鄰居節點當中的中心程度,其本質是反映消除網絡的規模效應后的節點關聯度。

(5)結構洞。網絡中的節點間沒有直接連接(或者連接中斷)的現象,在網絡中用結構洞來表示。在具有結構洞的網絡中,核心節點總是能夠有效地協調網絡資源、減少無效鏈接,提高整個網絡的信息傳播效率。在網絡中,結構洞指數通常用節點的相對效率來表示,相對效率越高,表示該節點越處于核心地位,對結構洞橋接點的依賴程度越低。相對效率通常用網絡規模減去網絡中除了該節點外其他節點的平均度數后與網絡實際規模的比值計算,計算公式如下:

式(2)中:j為與i相連的所有點;q是除了i和j之外的第三點;為節點i與特定節點j 之間的冗余度,其中為節點i投入節點q的關系所占比例,是節點j到節點q的關系的邊際強度,等于節點j到節點q的關系取值除以節點j到其他節點關系中的最大值。

3 我國ICT 產業合作創新網絡實證分析

3.1 網絡整體結構特征分析

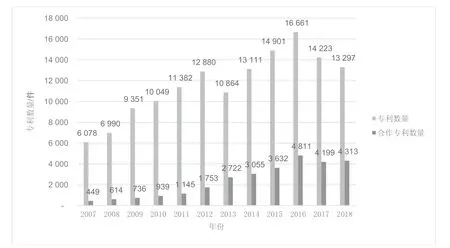

樣本專利申請及其合作申請數量見圖1 所示。從圖1 中可以看出,ICT 產業上市公司的創新活動非常活躍,除2013年外,整體專利申請數量均呈顯著上升趨勢。其中,合作申請的專利占全部專利的比重逐年上升,企業越來越傾向于尋求與其他企業、大學或者研究機構等外部組織合作,合作創新已成為企業從外部獲取研發資源、保持競爭優勢的重要手段。

圖1 我國ICT 產業專利申請數量的年度分布

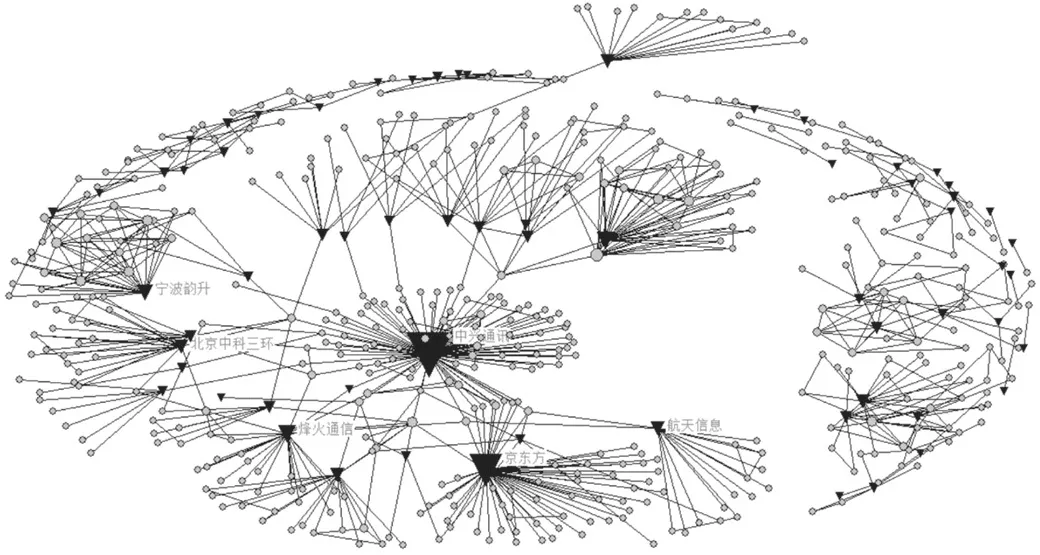

2007—2018年我國ICT 產業上市公司合作創新網絡如圖2 所示,圖中節點為上市公司和相關合作機構,其中倒三角形節點表示上市公司,圓形節點表示上市公司的合作企業/高校/研究機構,節點越大表明其度數中心度越高。從圖2 可以看出,網絡的規模為540,密度為0.004 8,網絡整體比較稀疏,表明企業之間的相互合作并不十分緊密;整體平均路徑長度為4.347,聚簇系數為34.882,表明具有較強的小世界性,即網絡中的節點一方面和自己周圍的節點聯系緊密,另一方面其到達網絡中任何其他節點都只需要經過少數幾個節點[15];此外,網絡整體被分成幾個小群落,每個群落都由一個或多個上市公司及其合作對象組成,其中中興通訊和京東方的合作專利數量和專利合作對象數量遠遠高于其他上市公司,分別形成了以他們為中心的兩個網絡群落,航天信息股份有限公司(以下簡稱“航天信息”)、烽火通信科技股份有限公司(以下簡稱“烽火通信”)、寧波韻升股份有限公司(以下簡稱“寧波韻升”)、北京中科三環高技術股份有限公司(以下簡稱“北京中科三環”)等也形成了各自的小群落,其他上市公司則大部分都散布于網絡的邊緣;各群落之間存在若干節點將它們相連,這些節點主要由北京郵電大學、清華大學、北京大學等高校和一些研究機構構成。

圖2 2007—2018年我國ICT 產業合作創新網絡

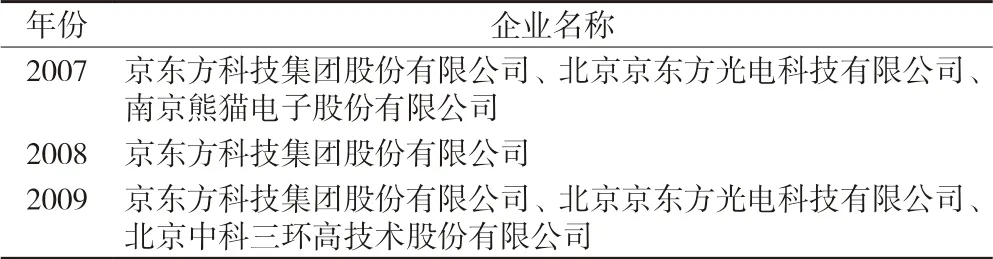

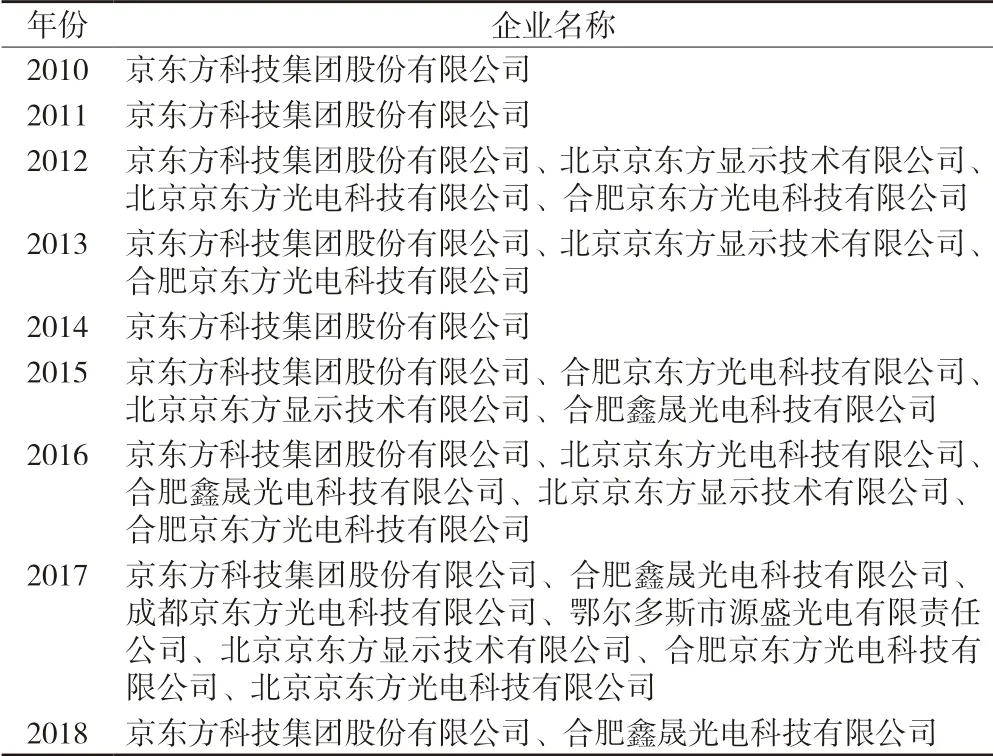

通過核心-邊緣分析可以體現網絡核心-邊緣分布的結構和變化情況,由表1 可以看出,我國ICT行業存在明顯的核心-邊緣結構,京東方穩居歷年核心機構首位,且在2008、2010、2011 和2014年中均為獨家核心企業;此外,在歷年的核心機構中,除南京熊貓電子股份有限公司(以下簡稱“南京熊貓電子”)和北京中科三環在2007年和2009年分別進入之外,其他核心機構均為京東方關聯企業,且北京京東方光電科技有限公司、合肥京東方光電科技有限公司等的關聯企業也多次上榜,由此可見京東方及其相關公司在ICT 產業創新合作網絡中占有絕對的支配地位,形成了一個比較穩固的行業核心集團。盡管中興通訊在我國ICT 產業網中具有很高的中心度,但在合作的數量和頻次上遠低于京東方,因此始終沒有進入網絡核心企業行列。

表1 我國ICT 產業合作創新網絡中的核心企業

表1 (續)

3.2 網絡演化路徑分析

3.2.1 網絡演化階段和過程

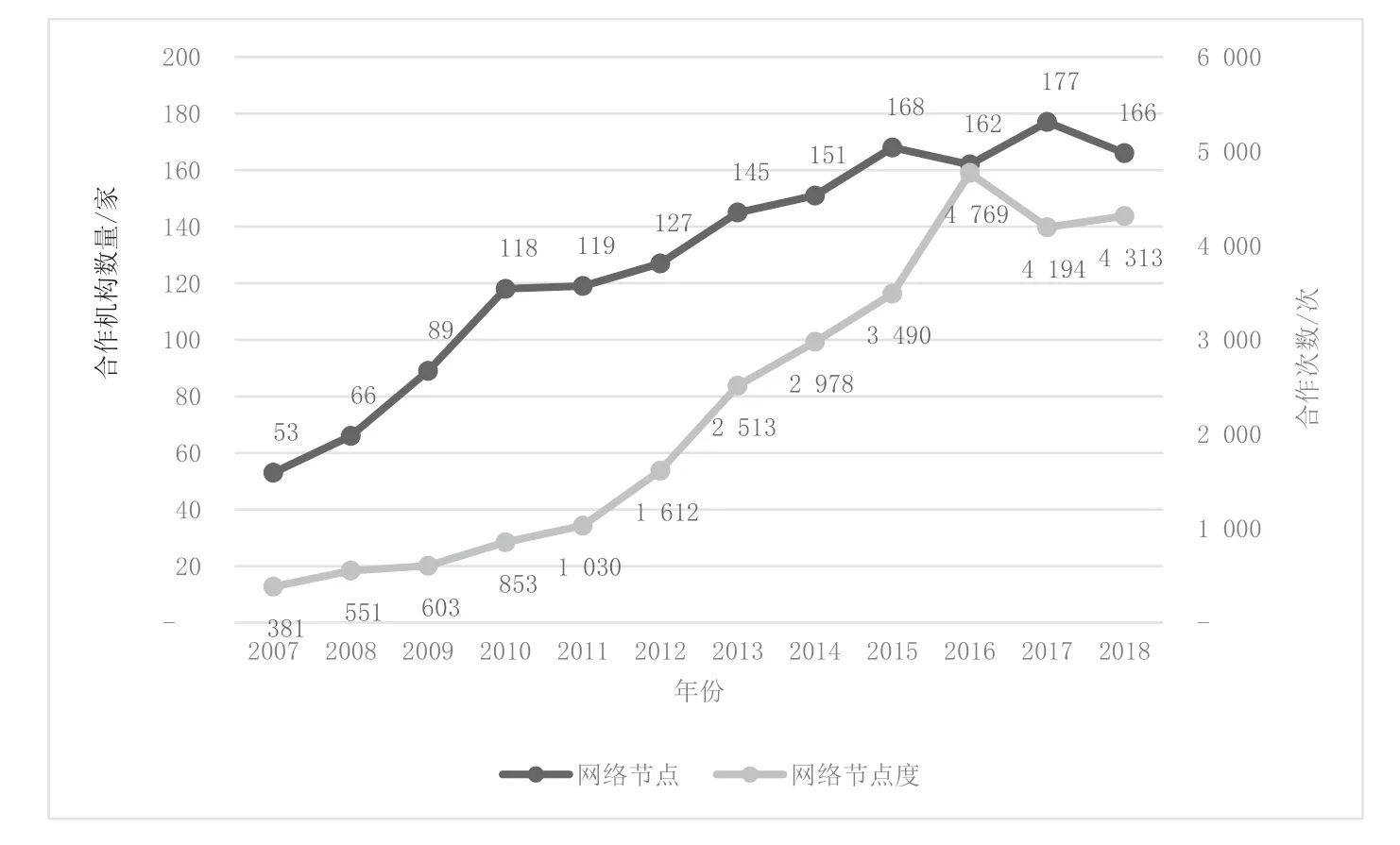

2007—2018年間我國ICT 產業合作創新網絡節點及節點度變化情況如圖3 所示,可以看出ICT 產業合作創新活動呈現明顯的階段特征。依據本研究目的,結合網絡變化情況,將我國ICT 產業創新網絡分為3 個階段:第一階段為2007—2010年,第二階段為2011—2014年,2015—2018年為第三階段。在第一階段中,網絡中的合作機構數量處于較低水平,但呈現快速增加趨勢,2010年參與合作的機構數量是2007年的2.24 倍,與此同時網絡節點度數也實現了持續增長,增幅與節點速度接近;2011年以后,參與合作機構整體數量的上升趨勢有所減緩(從2011年的119 個上升到2014年的151 個),但節點度數保持了快速增長的態勢,2014年網絡節點度數達到2011年的2.89 倍;2015年參與合作機構數量達到168 家,此后開始進入平穩階段,2016年參與合作機構數量降至162 家,這一時期的網絡節點度經歷了先增后減的過程,于2016年達到峰值4 769。

圖3 我國ICT 產業合作創新網絡節點及節點度變化趨勢

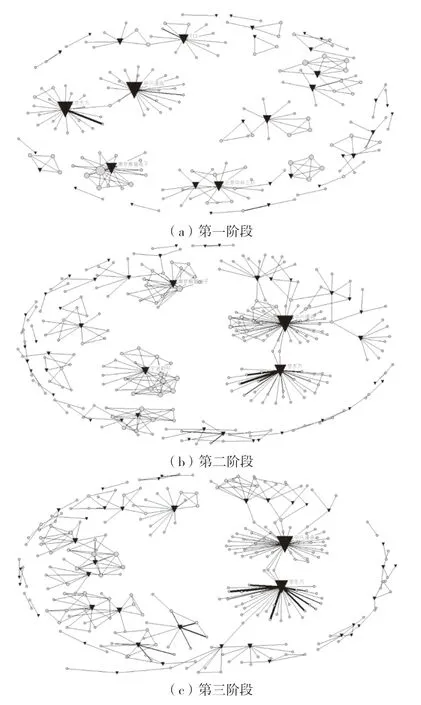

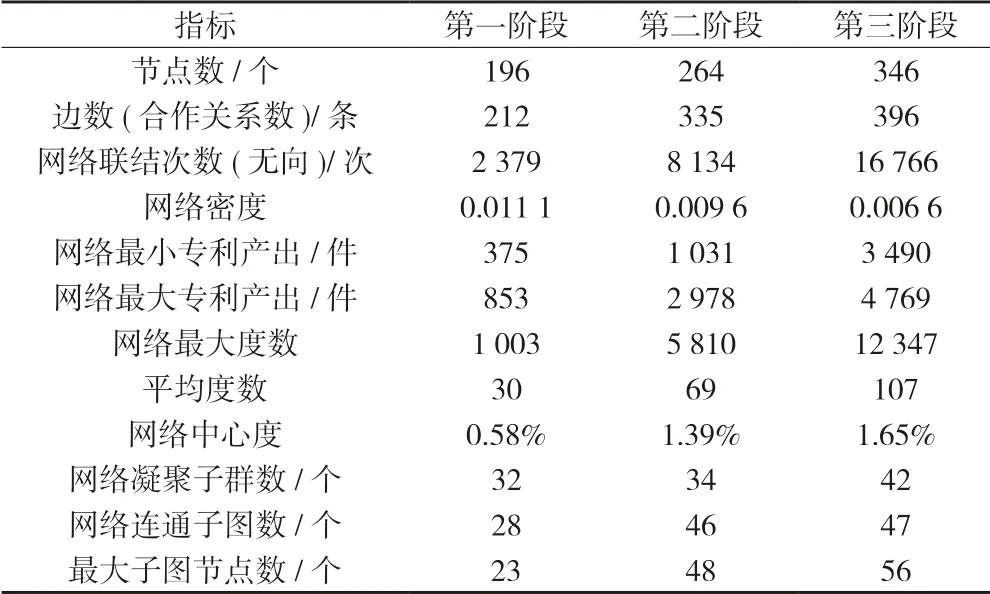

接下來,把我國ICT 產業專利申請及合作情況按照3 個階段進行匯總,以組織為節點,以組織間的合作關系為聯系,繪制各階段合作創新網絡圖譜,如圖4 所示。同時,運用Excel 和UCINET 軟件對各階段的網絡特征指標進行統計與計算,分析合作創新網絡特征及其演化過程,如表2 所示。

近20年來,ICT 產業是我國企業參與全球競爭最為充分、技術實力提升最為迅速的產業之一。2007—2010年,ICT 產業上市公司已形成初具規模的合作創新網絡結構,網絡參與節點數為196 個,邊數和連接次數分別為212 條和2 379 次;合作創新網絡中最小專利產出為375 件,最大專利產出為853件,可見此階段參與企業已形成一定的技術創新能力。這一階段網絡緊密度為0.011 1,網絡結構較為稀疏;同時,創新主體間的聯系并不緊密,雖然網絡最大度數高達1 012,但平均度數僅為30.224 0,不同主體之間的網絡合作關系數量懸殊;從產業創新合作網絡圖譜中可以看出,中興通訊和京東方處于網絡的絕對核心,南京熊貓電子、TCL 和北京中科三環均屬于專利合作較多的公司,也都形成了自身主導的小群落,但有許多上市公司在這一階段并不存在專利合作關系。

第二階段,合作創新網絡中網絡參與者數量和合作關系隨著技術發展而快速增加,節點數增加至264 個,網絡邊數和連接次數分別達到335 條和8 134 次,網絡中技術專利最大產出增長至2 978 件。此階段,面對快速發展的信息通信技術變革,創新主體之間的合作交流快速增加,這種現象主要源自兩方面的驅動:一是更多的創新主體加入了合作創新的行列,另一方面領先企業與其合作企業之間的交往程度加深、連接范圍更廣。如京東方與多達30家企業開展了5 810 次專利合作,這其中包括了其重要供應商、關聯企業與戰略合作伙伴,與關聯企業的合作頻次占網絡中全部合作的90%以上,關聯企業間通過技術的聯合開發實現了技術、知識的充分對接。這一時期,隨著參與主體的增加,網絡密度進一步降低(0.096 0),網絡結構洞增加,形成了疏密相間的網絡結構;京東方和中興通訊的核心地位進一步強化,南京熊貓電子、寧波韻升等企業也在網絡中享有擁有一定的信息的優勢。

第三階段的網絡規模和合作關系數量持續增長,產業合作創新持續深化,網絡聯結次數達到16 766次,網絡平均度數增至106.815 0;同時,技術創新成果產出相比第二階段有明顯增加,網絡技術專利最高產出達到4 769 件,網絡最小專利產出也達到3 490 件,可見隨著創新網絡的演化,產業創新主體的技術創新能力進一步提升。此外,此階段網絡密度小幅下降,但整體網絡的中心度從第二階段的1.39%提升到1.65%,合作關系更加集中于幾個中心行動者;網絡中領先組織之間合作關系更穩定,知識交流非常頻繁,這在本階段的合作創新網絡圖譜中顯示得更為明顯。

圖4 我國ICT 產業分階段的合作創新網絡

從整體網絡結構看,3 個階段的凝聚子群數量、網絡連通子圖數和最大子圖節點數持續增長,但由于我國ICT 產業尚未形成完全聯通網絡,除少數幾個核心企業外,大部分企業網絡合作關系仍需加強,基于核心企業的個體網絡也有待進一步加強彼此之間的合作關系。

表2 我國ICT 產業合作創新網絡演化分析

3.2.2 行動者位置特征演化分析

從節點層面出發,對我國ICT 產業上市公司在合作創新網絡中的地位演化情況進行分析,主要通過度數中心度和結構洞兩個指標進行測度。中心度越高的點與其他節點的連接程度越高,在網絡中越處于信息傳播的中心地位;結構洞的占據者可獲得更多更新的非重復異質信息,并具有保持信息和控制信息兩大優勢,從而具備更強的競爭力和創新能力[16]。限于篇幅,僅列出位置參數特征排在前10位的上市公司(見表3),這些企業的專利申請占我國ICT 產業專利申請總數的60%以上,可以代表行業的合作創新整體情況。

表3 我國ICT 產業合作創新網絡中中心度及結構洞排名前十的行動者

總體而言,在3 個階段內網絡中心度和結構洞指標均上榜的企業有中興通訊、京東方、北京中科三環、南京熊貓電子、寧波韻升和烽火通信6 家企業。其中,中興通訊和京東方作為行業中的領導者,一直處于網絡的絕對中心地位,對信息的控制能力也遠高于其他公司;南京熊貓電子和北京中科三環的高技術發展比較穩定,其網絡中心度和結構洞的排名保持在全國前列;烽火通信的專利申請數量和網絡結構指數排名呈穩定上升態勢,其網絡中心度和結構洞指數在第三階段位列第三,并與其后面的企業拉開了較為明顯的差距;寧波韻升的網絡中心度和結構洞指標在3 個階段出現了較大變化,呈現先升后降的態勢。

分階段來看:第一階段除中興通訊和京東方外,南京熊貓電子、TCL、北京中科三環和廣東風華均具有較高的網絡中心度和信息控制能力,康佳集團、同方等也出現在排行榜前10 位,然而,TCL 在后面階段中跌出前十,移動到了產業合作創新的邊緣位置。通過深入數據分析發現,這主要是由于2010年前后TCL 與其關聯企業在視音頻領域開展了短暫但密集的研發合作,但此后合作創新方面的表現就較為乏力了。康佳集團和同方在3 個階段合作的頻率和對象上都沒有顯著變化,但由于整個行業合作創新程度在明顯加深,因而其后期的相對優勢不再。在第二階段,中興通訊、京東方、寧波韻升、南京熊貓電子和烽火通信排在前5 位,且其網絡中心度和結構洞指標排名完全一致。其中,寧波韻升自2010年成功并購日本日興電機工業株式會社后,企業技術能力實現較大提升,在內部研發和合作創新方面均加大了投入力度,使得其在產業合作網絡中的地位顯著上升。這一階段,長園、南京華脈和天馬微電子進入了前10 位,其中南京華脈和天馬微電子在第三階段中也一直穩定在較中心的位置,而長園則僅在第二階段的榜單中曇花一現。在第三階段,表現最為突出的是烽火通信,其網絡中心性和結構洞指標雙雙躍升至第3 位,且與后面的企業拉開明顯差距,這和近年來烽火通信的技術發展戰略密切相關,隨著企業從單一的光傳輸和光纖光纜深入拓展至信息技術與通信技術融合而進一步拓寬技術領域范圍以后,烽火通信加大了合作研發的力度,各方面業務穩健增長、企業發展迅速。南京熊貓電子在第二、第三階段穩定在前5 名的位置,始終占據較為有利的合作地位,可見合作研究長期以來一直是南京熊貓電子的重要技術戰略。航天信息和東旭光電進入前10 位,向網絡中心顯著移動。

3.3 網絡合作模式分析

3.3.1 區域視角

從區域的視角研究我國ICT 產業上市公司的合作創新空間分布特征,產業合作創新網絡中心度排名前10 位的上市公司、高校和科研院所的區域分布情況如表4 所示,可以看出專利合作的各類主體主要位于在北京、廣東、江蘇和浙江等幾個發達地區。其中,北京作為我國創新和科技中心,不僅擁有眾多具有較高合作創新意愿的企業,還擁有大量實力雄厚的高校和研究院所,因此,無論是本區域內還是與其他區域間的技術合作都非常頻繁;此外,北京在各類合作創新主體的分布上也較為均衡,在3個階段中進入網絡中心度排名前十的企業和各類機構的排名及數量都比較穩定。廣東是國內ICT 企業的聚集地和重要的產業創新中心,聚焦了華為、中興、TCL 等眾多知名企業,但與此形成鮮明對比的是,廣東的高校和科研院所在ICT 領域并不活躍,因此廣東ICT 產業的大部分產學研合作是以跨區域的方式進行的。江蘇在網絡中表現也較為突出,有兩家企業進入網絡中心度排名前十且在各階段保持穩定,同時東南大學在產學研合作中位列全國高校前列。浙江和湖北的實力較為接近,兩個區域各有1 家企業和1 家研究院所進入網絡中心度排名前十,在區域內、外的合作都較為頻繁,其中寧波韻升在2010年后合作創新能力的提升使得浙江的區域分布排名在第二階段快速上升,烽火通信的快速發展也使得湖北的區域分布排名迅速上升。此外,上海因上海交通大學、上海大學和硅酸鹽研究所在我國ICT 產業的地位和影響力從而在網絡中產生了一定的影響;四川、黑龍江、陜西和安徽各有1 家高校/科研院在網絡中發揮重要作用。

表4 2007—2018年我國ICT 產業合作創新網絡主體的區域分布

表4 (續)

3.3.2 組織視角

本研究發現,我國ICT 產業上市公司存在很強的內部合作傾向,研究樣本中96.85%的合作專利是企業與其關聯企業合作申請的1),因而,進一步根據內部合作和外部合作的比重來識別企業主要的合作模式。為了減少企業合作專利絕對數量差異對合作模式劃分的影響,按照擁有合作專利數量將樣本上市公司分為3 類:小規模(<100 件)、中規模(101~500 件)和大規模(≥500 件)。以各類上市公司內外部合作數量的平均數作為原點,內部合作數量作為橫坐標,外部合作數量作為縱坐標,依據每家企業內部和外部合作專利所占比例確定企業所在象限(見圖5),識別出4 種組織合作模式:貧乏合作模式、內部導向模式、外部導向模式和均衡合作模式。由圖5 可見,我國ICT 企業合作模式的分布非常不均衡,不同規模的企業模式選擇具有較大差異:(1)很多企業屬于貧乏合作模式,這在合作關系較少的企業中更為突出。事實上,在我國ICT 產業的所有上市公司中,還有22 家企業因缺乏專利合作數據已從研究樣本中刪除。因而可以判斷,我國ICT 產業大多數企業的研發合作還處于起步階段。(2)外部合作往往可以擴大企業的知識儲備,帶來更為新穎的知識和信息,從而促進企業的創新特別是探索性創新,如航天信息、烽火通信和中興通訊等企業選擇了外部導向性合作模式;此外,在小規模企業中也有一定數量的企業選擇了這種模式(集中處于圖的左上象限位置)。(3)關聯企業間聚焦類似的產業技術并且彼此擁有相似的知識基礎,因而有利于合作創新快速展開和順利進行,如京東方將內部合作運用得淋漓盡致,極大地促進企業利用性創新的效率;曙光信息產業股份有限公司(以下簡稱“曙光信息”)、東旭光電等企業也更傾向于內部合作(位于圖的右下象限位置)。(4)少數企業采用了均衡性的組織合作策略,如康佳集團和寧波韻升的專利合作中均同時具有內部合作和外部合作,并且其內外部合作的分布也較為平均。

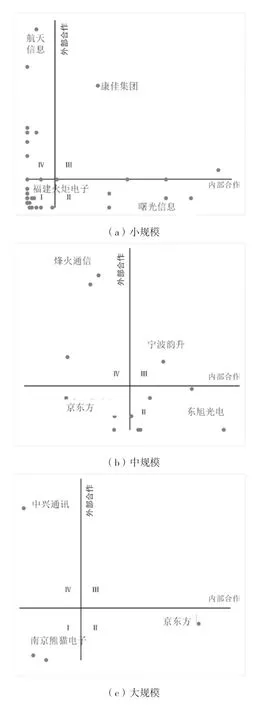

圖5 2007—2018年我國ICT 產業專利合作結構分布

綜合來看,我國ICT 產業的外部合作還較為有限,并且其中還有很大一部分是企業與高校或者研究機構之間的合作,企業之間的合作是少之又少。其原因可能在于企業通過外部合作獲得技術存在以下問題:難以獲取對方企業的核心技術、難以將合作獲取的技術作為己方的核心技術、難以提高技術能力[17-19]。此外,技術實力領先的企業可能出于減少對外技術依賴和保護自身技術知識不被泄露目的而控制外部合作數量;一些規模較大的企業,如京東方、東旭光電,在企業內部形成了復雜的合作創新網絡,這些企業集團內部不同機構之間聚焦在相對集中的業務領域,試圖通過內部研發的協同效應增強企業的競爭實力。同時,內部研發合作進行較多的企業更能從外部發現、轉移和吸收知識[19],所以處于成長期的企業為了更好地從外部知識源充分獲益,也傾向于首先提升其內部研發合作能力。因此,企業的合作模式選擇與企業的發展階段、技術實力及其所在業務領域的特點密切相關。

4 結論

本研究利用2007—2018年我國ICT 產業上市公司的專利合作數據和社會網絡分析方法構建了產業合作創新網絡,深入研究網絡的結構特點、演化過程和模式特征,得到以下結論:

第一,我國ICT 產業專利數量及合作專利數量所占比例均逐年上升,合作創新已成為企業獲取競爭優勢的重要手段,但整體合作網絡較為稀疏,產業創新合作關系并不緊密。其中,以中興通訊和京東方為代表的企業形成了較為穩定的網絡核心,合作網絡存在明顯的小世界性,技術所有者可以較為快捷、高效地與其周圍所有者進行交流合作、獲取新知識。

第二,我國ICT 產業合作創新網絡可以分為2007—2010年、2011—2014年、2015—2018年 3 個階段,隨著時間的發展,網絡的創新產出激增、合作關系數量持續擴大、創新主體之間合作交流的頻次明顯提升;雖然更多企業參與了產業合作創新,但整體網絡密度呈逐期下降趨勢,大部分企業的合作創新關系仍亟待加強。與此同時,整體網絡子群保持穩定,核心企業在產業創新網絡中的主導地位非常突出。

第三,從區域視角來看,我國ICT 產業合作創新網絡具有明顯的區域集聚特征,創新合作積極程度與區域經濟發展程度之間存在正向聯系,網絡中心度排名前十的企業集中在東部5 個發達省份,其中又以廣東和北京的優勢最為突出,而高校和科研院所等技術“守門人”則集中在北京、上海、武漢、西安等科教中心城市。

第四,從組織視角來看,我國ICT 上市公司的專利合作關系可以分為貧乏型、內部導向型、外部導向型和均衡型4 種模式。其中,由于難以獲得核心技術以及避免信息泄露等原因,大部分合作是在關聯機構之間進行的,只有少數企業形成了外部導向型合作和均衡型合作模式。企業的合作模式選擇與企業的發展階段、技術實力及其所在業務領域的特點密切相關,隨著企業的發展,企業的專利合作方式從貧乏型向內部主導、外部主導或復合型方向移動。

基于上述結論,本研究得出如下啟示:首先,在數字經濟背景下,ICT 產業技術發展迅速、國際競爭激烈,且ICT 產業具有互動性創新產業特征,重要的創新往往是依托企業、科研機構、上下游產業鏈的互動來實現,然而,我國ICT 產業的整體合作創新網絡稀疏、中心-邊緣結構明顯,且大部分合作仍主要在關聯機構中進行,因而,如何進一步加強產業合作創新,真正建立風險共擔、成果共享的機制,加快企業的知識獲取和創造能力提升,提高自主創新能力,是數字經濟階段我國ICT 產業必須解決的重要任務。第二,在本研究中,中興通訊始終處于產業合作創新網絡的龍頭位置,構建了完備的產業創新合作網絡,但2018年美國制裁中興事件顯示,核心技術受制于人是當前我國大部分ICT企業的致命短板,即使擁有大量的專利產出和完善的專利網絡,如果不能在關鍵核心技術上取得突破,也將很難適應新的競爭形勢,因而,企業應把握產業技術發展的前沿方向,力爭在關鍵“卡脖子”技術上取得突破,通過參與進而主導產業技術標準的制定和應用,塑造企業的全球競爭力和領導力。

本研究對我國ICT 產業合作創新網絡的結構、演化路徑和合作模式等問題進行了系統的研究,然而囿于數據的可獲取性等原因仍存在一定的局限性:(1)華為是我國ICT 行業的領軍企業,但由于屬于非上市公司,因而并不在本研究的樣本當中,這必然對研究的代表性造成一定的影響;(2)ICT 行業的技術和市場國際化程度都很高,收集并分析我國上市公司在全球的創新合作數據將是未來重要的方向。

注釋:

1)文中除了上市公司的母公司和子公司以外,與上市公司同屬第三方控制的企業也作為關聯公司計入內部合作分析,與非關聯公司的合作則作為外部合作進行分析。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26