工資與企業出口理論模型研究

2021-04-07 10:35:28

商展經濟 2021年6期

1 工資與出口質量

本文借鑒Gervais(2015)和Aw and Lee(2017)的分析框架,在此基礎上構建理論模型以考察工資水平上升對企業出口質量的影響。本文所做的拓展主要是將工資水平納入成本函數中,并將邊際成本函數中的工資、最低工資標準政策、生產率與消費者效用函數中的出口質量,通過生產者均衡的條件納入了同一個分析框架。

首先,設定包含了產品質量因素的消費者CES函數如下:

其中,i既代表產品種類,又代表企業;?表示最終產品種類的集合;iλ表示消費者消費產品的質量水平;qi表示產品種類的消費數量,即消費者需求;σ表示產品種類間的替代彈性,σ>1。

在既定預算約束下,可解得消費者效用最大化情形下的最優需求量:

其中,pi表示產品i的價格;Y表示消費者總收入;表示價格指數。

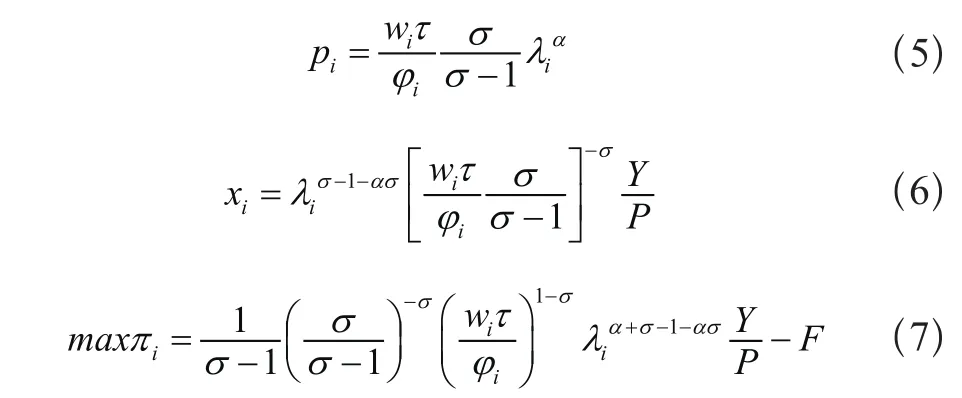

其次,假設生產者處于壟斷競爭市場,單個生產者都是規模收益遞增并生產差異化產品。當工資水平上升時,其作為企業總成本的一部分會使企業的總成本增加,但同時工資水平上升也會形成倒逼機制,促使企業利用資本和技術替代勞動力要素,從而提高企業生產率,使企業總成本下降。本文將出口企業i的邊際成本函數設定為:

其中,wi為企業i的工資水平;i?為企業i的生產率;α為企業i的邊際成本對產品質量的彈性;由此可得,出口企業的利潤函數為:

其中τ為冰山成本;F為生產及出口的固定成本,通過利潤最大化條件進一步得到生產者的均衡價格、均衡產量及均衡利潤:

由于生產者處于壟斷競爭市場,廠商均衡時利潤一定為0,則:

當市場達到均衡狀態時,意味著生產者的供給數量剛好等于消費者的需求數量,即xi=qi。

由此得出包含工資水平wi、生產率?i以及企業出口質量λi的等式:

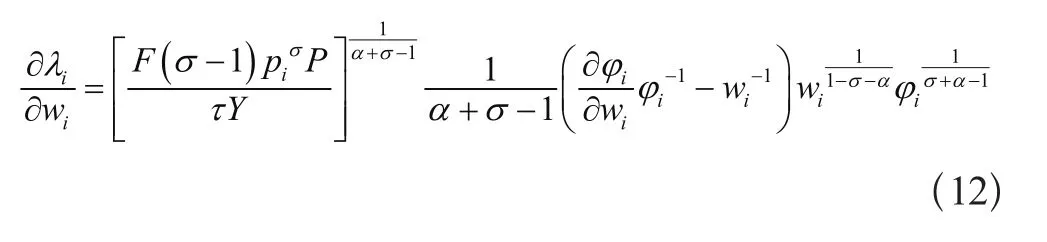

對wi求偏導,得:

對?i求偏導,得:

2 工資、出口參與和出口規模

工資水平通過效率效應影響了出口質量,進而也會通過質量效應影響到企業的出口行為。企業異質性貿易理論中的生產率排序條件認為,生產率越高的企業越傾向于出口,生產率由高到低排序對應的企業行為分別是:直接出口、間接出口、國內市場、退出市場。為了進一步研究在生產率既定的條件下,工資水平和出口質量對企業出口行為的影響,我們在前述模型基礎上對直接出口企業的利潤函數和間接出口企業的利潤函數進行區分。直接出口時,出口企業的利潤函數和前述并無差異,但由于直接出口時企業需要支付生產和出口的固定成本,而間接出口的出口固定產本是由出口中介企業承擔的,出口企業本身只需要考慮生產的固定成本,為了區分直接出口和間接出口,分別用F0和F1表示間接出口和直接出口的固定成本。直接出口的利潤函數如下:

其中,τ為冰山成本,F1為生產及出口的固定成本。間接出口狀況下,出口中介企業會將產品加價出口,此時,間接出口的均衡價格為:

其中,β>1,由此得出間接出口時的利潤最大化函數為:

F0為間接出口企業的生產固定成本,出口企業節約了開拓銷售渠道、維持客戶關系、倉儲物流體系等成本支出,可知,F0<F1。

企業在作出出口行為決策時,必然是以利潤大小為標準進行判斷,當直接出口利潤大于零時,企業有選擇直接出口行為的可能性,此時:

間接出口利潤大于零時,企業有選擇間接出口行為的可能性,此時:

由于wi0<wi1始終存在,我們可以得出一個企業出口行為選擇的工資區間,在 (wi0,wi1)的區間內企業選擇間接出口,在工資水平高于w i1的區間企業選擇直接出口,如果工資水平低于wi0企業將選擇退出出口參與。

同時,我們可以考察在此基礎上,出口質量對企業出口行為選擇的影響。同樣,根據上述利潤函數可以得出,直接出口和間接出口狀況下企業的出口質量分別滿足以下條件:

類似地,λi0<λi1始終成立,由此,我們也可以得出一個企業出口行為選擇的質量區間,在(λi0,λi1)的區間內企業選擇間接出口,在出口質量高于λi1的區間企業選擇直接出口,如果出口質量低于λi0企業將選擇退出出口參與。

進一步地,在式(16)基礎上考察有出口行為的企業其出口規模如何受到工資水平和出口質量的影響。在利潤函數中對出口質量求導為:

以式(21)為基礎對工資水平求導:

3 結語

本文構建了工資和出口關系的理論框架,從出口的“質”和出口的“量”兩個維度作進一步分析討論,將工資與出口間的影響機制通過全要素生產率這一主線串聯起來,對現有文獻和研究作出了有益補充。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

今日農業(2020年20期)2020-12-15 15:53:19

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中國生殖健康(2019年2期)2019-08-23 08:12:08

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

湖南農業(2016年3期)2016-06-05 09:37:36

發明與創新(2016年21期)2016-05-17 03:57:29