收益法評估參數應用現狀、效果及優化

2021-04-09 02:32:28何衛紅許世珍

現代管理科學 2021年3期

何衛紅 許世珍

[摘要]收益法在上市公司重大資產重組中得到廣泛使用,其評估結果的高增值率一直受到研究者的關注。以軟件信息行業2013—2018年的90個重大資產重組事項為樣本,詳細分析各項評估參數,對比評估報告預測和實際利潤實現狀況,發現90份評估報告收益預測模型單一、收入預測依據簡略、折現率預測主觀性較強,存在比較明顯的高估的現象。并據此提出了完善評估方法和評估標準、建立行業數據庫或統一的信息平臺、強化企業風險評估等對策。

[關鍵詞]收益法;資產重組;資產評估;折現率

上市公司超過90%的重大資產重組項目交易定價均以第三方評估機構提供的評估價值為基礎確定 [1]。選擇收益法作為最終評估方法的樣本比例逐年上升,逐漸成為三大基本評估方法中使用比例最高的方法 [2-4]。

收益法評估一直受到研究者的關注。以往研究主要關注資產基礎法、市場法和收益法在中國上市公司并購重組過程中的運用 [5-7],也有部分研究涉及收益法在實際應用過程中的細節問題,例如岳公俠等通過收集資產評估報告的信息研究了收益法下參數設定問題 [8];趙立新等通過研究2012—2016年連續四年間上市公司披露的資產評估報告及說明,發現折現率參數的測算在理論與實際應用間存在差異,差異主要體現在數據選取期間、市場口徑等方面 [9]。

影響收益法評估結果的重要因素不僅僅是折現率,它包括了模型設定、收益預測、折現率確定等多個方面。已有的研究對于這些方面的具體內容研究甚少,這在一定程度上導致研究結果對實踐的指導意義減弱。軟件信息行業的高成長性讓其逐漸成為并購中的熱門行業,2017年軟件信息行業并購案例數達941例,排名第二,同時也是評估增值率最高的行業 [3]。本文擬以軟件信息行業2013—2018年的90份重大資產重組評估報告為樣本,詳細分析各項評估參數,并對比評估報告預測和實際利潤實現狀況,發現收益法評估過程存在的問題,并提出對策建議,以期更好地改進收益法在實際評估中的應用效果。

一、 數據來源及樣本選擇

本文數據來源于國泰安數據庫和巨潮資訊。樣本選取方式如下:首先,從國泰安數據庫中的并購重組數據庫搜尋出2013—2018年軟件信息服務業的并購重組事件總共618件;其次,考慮到本文需要詳細閱讀相關的資產評估報告及公告以搜集收益法具體參數數據,因此從中選取重大資產重組事件1作為搜尋評估報告的清單,共106件;最后,根據上述清單,在巨潮資訊中手工搜集相關資產評估報告、評估前審計報告、重組后年度報告等各種相關公告,剔除評估方法未采用收益法、評估信息說明不全面或有重大缺失的以及標的為境外公司的樣本,最終得到有效樣本90個,相關信息如表1所示。

二、 收益法模型及相關計算公式

1. 折現模型

根據不同的收益口徑衍生出三種不同的收益法估值模型:以公司股利現金流為收益指標的折現模型,剔出債務人收益部分的股權自由現金流量折現模型,包含股東和債權人權益主體的自由現金流折現模型。90個評估案例使用的折現模型統計結果如表2所示。

評估樣本均沒有對所選折現模型的理由和依據做出相應的說明。將企業自由現金流量作為收益折現口徑成為評估師們的常選項。對比三種折現模型,認為操作便捷這一特點是公司自由現金流模型(FCFF)被廣為使用的首要原因 [10]。股權自由現金流模型(FCFE)考慮的是扣除債權人權益之后歸屬于全部股東的收益,計算現金流量時要特別考慮涉及債務現金流的部分。尤其是如果被評估單位剛好有財務杠桿率高的問題或者是由于借款導致財務杠桿變動大時,FCFE模型計算出的評估結果與標的公司實際價值的偏離程度更高,還有可能出現股權全部權益價值為負值的情況,而使用FCFF模型不會出現評估值為負的情況,現金流量剔除了企業借貸債務的影響。

2. 基于自由現金流量的經營性資產價值計算

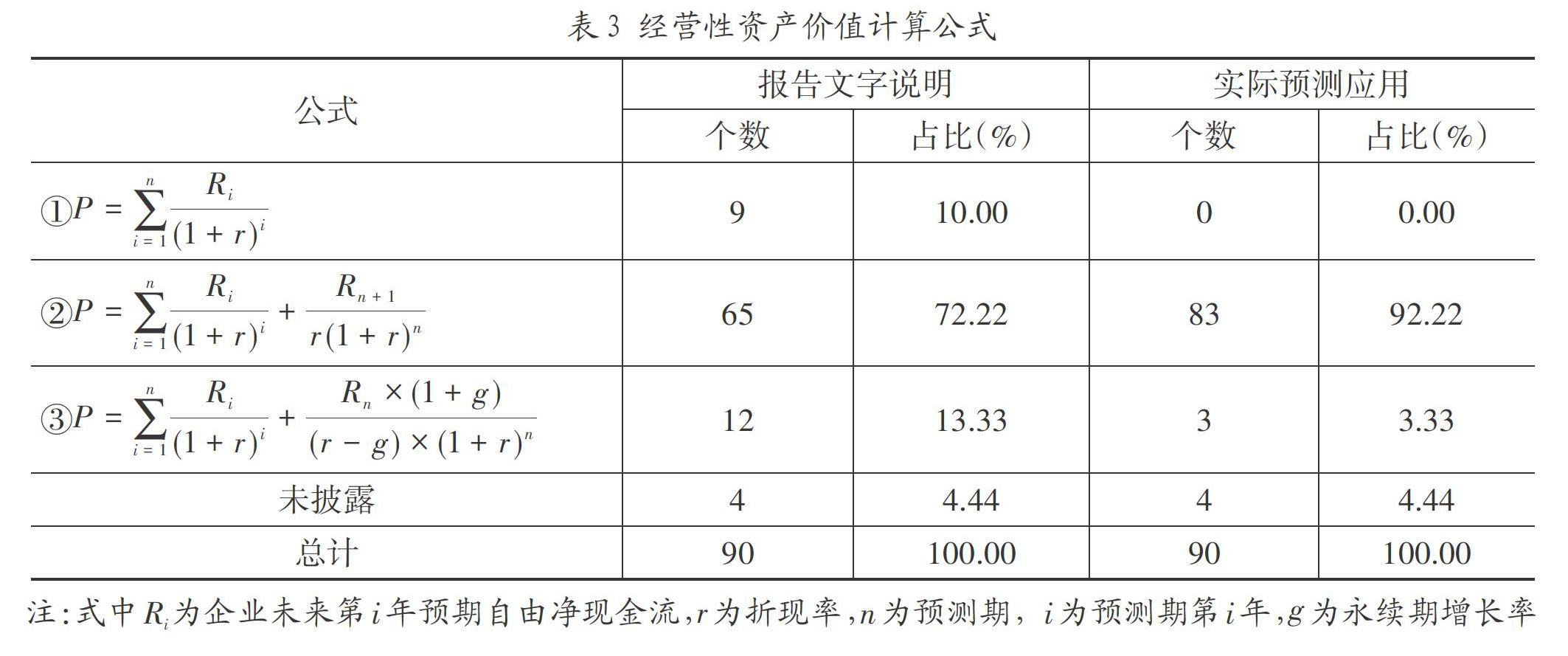

經營性資產價值是企業評估價值的重要組成部分,也是評估報告的主體內容。不管是以股權自由現金流為收益口徑還是以企業自由現金流為收益口徑,經營性資產的計算都是由自由現金流量得到的。需要指出的是,在評估報告的方法說明和實際進行現金流預測的過程中,部分評估報告的計算公式使用出現了前后不一致的情況,具體信息如表3所示。

3. 現金流增長模式及詳細預測期限

現金流量的增長模式本應與企業獲取收益的方式以及企業所處的發展周期直接相關,通常包括兩階段增長模型、三階段增長模型和多元增長模型。從表3可以看到,在評估報告的實際項目預測中,所有樣本均采用了兩階段增長模型。大部分評估案例將第二階段也就是永續期的現金流量設置為第一階段的最后一年金額固定不變,少數樣本考慮了永續期收益額的增長率問題。

對于兩階段增長模型的選用依據,54個樣本沒有說明選取兩階段增長模型的原因,占比為60%;15個樣本的理由是評估慣例,占比為16.67%;另有21個評估報告是根據企業自身發展情況和行業發展趨勢選用兩階段增長模型,但是也沒有詳細的分析過程。以久其軟件并購億起聯為例,評估報告中僅僅是用概括性的話語說明模型的選用依據是“現有的國家政策、億起聯所在行業的周期性分析、其他會加快或縮短標的進入穩定期的因素”,并沒有詳細分析選擇兩階段模型的內容。

兩階段增長模型在評估過程中將持續經營的期限劃分為詳細預測期和永續期,筆者對詳細預測期的年數進行統計,發現最短預測期為4年(5個樣本),最長預測期為8年(1個樣本),絕大多數樣本為5年或者6年。對于詳細預測期年數確定的原因和依據,和兩階段模型確定時一樣,大多沒有特別的描述,以評估實踐中的慣例為準。

三、 收益法各參數預測具體取值方法或依據

1. 營業收入

未來收益預測的核心內容就是營業收入的預測。評估實務中,成本、費用、稅金、營運資金增加額等項目的預測都有可能以歷史數據占收入的比重來確定。由于成本、費用等項目在評估過程中一般依據成本收入比或費用率,因此收入預測的準確與否會直接影響評估價值的準確性。

筆者對營業收入預測的依據進行歸類與統計,發現有10個樣本沒有披露收入預測的依據,其余80個分別依據歷史年度經營數據、行業發展情況、已簽訂合同、企業未來發展規劃四個中的一個或多個因素進行預測,各因素累計次數如表4所示。

23個評估樣本的收入預測依據是已簽訂合同。這可能與被評估單位的銷售模式相關。當被評估單位的銷售模式是以招投標或訂單制銷售時,能否與客戶續簽成為收入預測的重要依據。同時已簽訂合同也是銷售價格和銷售數量預測的重要依據。以千方科技的標的公司交智科技為例,標的公司交智科技與客戶的交易模式是以訂單為中心開展的,從下單到標的公司交貨大約經歷1~2個月的周期。因此交智科技收入預測的主要依據是已簽訂單數量、續簽可能性、交貨能力、客戶下單頻次及周期等因素。

36個樣本采用了行業分析作為收入預測依據,但是僅有2個樣本有進一步詳細的行業分析。高新興并購國邁科技的評估中,詳細地分析了國邁科技主營業務所在行業,即執法信息數據管理市場、數據安全市場的規模,同行業上市公司的收入增長情況,主營業務前十大項目的名稱及金額。千方科技并購交智科技的評估中,從國內國際未來八年安防市場的規模及增長速度、在手訂單詳情與客戶穩定性、海內外市場份額等方面為收入預測提供支撐依據。而其余的樣本僅僅是預測依據中提到了行業分析,沒有附上詳細的行業分析內容,或者是引用某個評估報告中提到的被評估單位所在行業的復合增長率或者是行業發展速度。

2. 營業成本

統計發現,79個樣本詳細說明了營業成本預測的依據,占比87.78%,有11個樣本沒有說明,占比12.22%。詳細說明成本預測方式的79個樣本中,有18個的預測依據是以營業成本的歷史構成區分不同項目的特點,按不同的方法進行分項預測。其余61個樣本以營業成本為整體進行預測,其中44個是以歷史毛利率為基礎預測未來的毛利率,由此計算營業成本。13個樣本是以歷史成本占收入的比重也就是成本率為預測依據。另外還有4個樣本是結合企業營業成本的特點,采用特定的方式預測,具體如表5所示。

3. 折現率

收益法模型的選用與折現率確定的方法是相匹配的,即FCFF折現模型與加權平均資本成本(WACC)匹配,FCFE折現模型與資本定價模型(CAPM)匹配。折現率模型中的四個主要參數是:無風險利率Rf、市場風險溢價ERP(rm-rf)、風險相關系數β、企業特別風險調整系數ε。

(1)無風險利率rf

共有89個評估案例披露了無風險利率的確定方法及數值。方法基本趨同,以國債的平均到期收益率為基礎。差異主要體現在國債到期剩余年限的選擇,共分為剩余年限5年期以上、剩余年限10年期、剩余年限10年期以上、剩余年限15年期以上四種。其中選取剩余年限10年期及10年期以上的有72項,占比為80.90%。

(2)市場風險溢價ERP(rm-rf)

37個樣本采用我國股票市場數據作為確定市場風險溢價的基礎,一般選取一段期間內我國某個股票指數的數據測算市場預期報酬率,再計算市場預期報酬率超出無風險利率的部分。計算過程中涉及三個指標選取,分別是收益率計算周期長度、股票指數種類、無風險利率剩余年限。股票指數選取有三種,分別是上證指數、滬深300指數、上證和深證指數,選取何種股票指數的原因及依據并沒有說明。收益率計算周期的差異較大,主要是起始年份和計算周期不同,起始年份有1991年、1992年、1999年、2004年;計算周期最長的是26年,最短的是9年。無風險收益率剩余年限的選取是以十年以上的為主。

35個樣本采用成熟市場的風險利率作為確定市場風險溢價的基礎,通過對成熟市場的數據進行風險調整得到。成熟市場數據多來源于美國市場,如美國長期國債的收益率指標、美國股票相對于國債收益差值的平均數,還有紐約大學教授發布的比率。選取該類計算基礎的評估機構認為,我國股票市場發展歷史較短,還沒有達到穩定完善的狀態,存在數據不完整、波動大、代表性差的問題。因此,對成熟市場的風險溢價調整得到符合我國國情和市場情況的ERP更為合理。

少量樣本選用了其他計算方法。2份樣本直接以我國滬深兩市在某一確定時間周期內的復合增長率的平均值作為ERP的取值;4個樣本是依據評估機構自身的研究結果或者是依據其他機構發布的數據(如中企華)得到市場風險溢價。還有11個樣本未披露其具體的確定方法。

(3)風險系數β

共有84個評估案例披露了風險系數的確定方法及數值。本文統計的是調整后的有杠桿β值。計算過程中涉及四個因素:可比公司的選取、回歸時選用的股票指數、回歸周期及長度、標的公司的杠桿率。可比上市公司樣本的選取依據主要是主營業務內容、資產規模、資產負債率等要素,共有50份評估報告書詳細披露了選用可比公司的數量,其中,可比公司數量在10家以下的樣本占比為72%,有36個。有4份并購評估樣本,選取了標的公司所在行業所有上市公司的無杠桿貝塔值作為計算基礎。回歸周期的長短選擇也有較大的差異,主要是按月指標回歸和周指標回歸的差異。其中月度數據的統計期間主要是距基準日前36個月、24個月,周指標的統計期間主要是250周、150周、100周。由于標的公司大多沒有債務資本,因此目標公司的財務杠桿率主要參照行業平均資本結構、可比公司平均財務杠桿率、或者是取財務杠桿率為1。

不同的數據來源渠道也會影響到貝塔的取值。評估機構計算貝塔值主要依據第三方數據庫平臺。另外WIND和同花順數據終端還提供了貝塔計算器,也有不少評估機構選用該方法。

(4)特定風險系數ε

共有89個評估案例披露了特定風險系數的取值。特定風險系數的確定基礎有兩種:第一種是基于評估師對標的公司的判斷,第二種是基于公司規模與特有風險回報率之間的線性關系。83家企業采用第一種方法,主要依賴的是評估人員對標的的了解及相關評估經驗,從企業成立時間長短、融資的難易程度、企業資產規模大小、治理水平的高低和結構是否完善等方面綜合考慮取值。6家企業采用第二種方法,基于學者對滬深兩市1000多家公司的歷史數據研究,得出標的公司總資產規模大小與特定風險回報率之間的回歸方程。

四、 評估準確性分析

1. 估值準確性分析

已有研究表明,我國上市公司的并購定價與資產評估報告中的評估價值基本相同 [1],而并購交易價格與標的企業的公允價值之差被稱為合并商譽。本文從并購后是否出現商譽減值方面評價估值準確性,也就是并購后出現商譽減值被視為估值不準確。

統計表明,截止到2018年年報和2019年業績快報,90個樣本中有38個標的發生了商譽減值,占比42%。其中12個樣本連續兩年發生了減值,2個樣本連續三年發生減值,商譽減商譽原值比例的平均值為60.03%,13個標的公司商譽減值總額占原值的比例超過80%。具體如表6所示。

2.收益預測準確性分析

收益法評估現金流量測算是基于預測凈利潤數據做出的,上市公司年報中披露的主要參股公司的收益情況也是凈利潤數據,本文選取凈利潤作為對比的收益口徑。預測凈利潤數據取自于90個樣本重大資產重組報告書中未來收益預測數據中的凈利潤,實際凈利潤數據取自主并方年報中披露的主要控股公司收益情況,如若年報無法獲取,將選擇用業績承諾實現情況報告或者是盈利預測審核報告中的實際業績。

考慮到業績承諾對于并購雙方的約束和激勵作用,本文將比較期分為兩個階段,業績承諾期間和業績承諾期滿后,以更好地觀測收益法預測的準確性。

(1)業績承諾期間

業績承諾期一般為3年,對于業績承諾期大于3年的樣本,本次僅統計其前三年的數據。剔除數據不完整的樣本,共統計了81個并購樣本業績承諾期內標的公司預測凈利潤的完成情況,其中42個樣本中標的公司連續三期的實際凈利潤大于收益法評估中預測的凈利潤,占比為51.85%。39個標的公司出現了實際凈利潤小于收益法評估中預測的凈利潤,占比48.15%;25個樣本是有1期低于預測凈利潤,13個樣本2期低于預測凈利潤,1個樣本連續3期低于預測凈利潤。另外,39個標的公司中有17個標的公司實際凈利潤占預測凈利潤的比值小于80%,4個標的公司實際凈利潤占預測凈利潤的比值小于50%。

(2)業績承諾期結束后

剔除數據不完整的樣本,共統計了39個并購樣本業績承諾期結束后標的公司預測凈利潤的完成情況。其中,僅有4個樣本標的公司實現凈利潤超過預測值,分別是海隆軟件并購二三四五、銀之杰并購億美軟通、久其軟件并購華夏電通、捷成世紀并購華視網聚。其余35個樣本的標的公司凈利潤均低于預測值,占比89.74%,29個標的公司業績承諾期后的實際凈利潤占預測凈利潤的比值均小于80%,21個小于50%,3家企業凈利潤甚至出現負數。

參照《上市公司重大資產重組管理辦法》(2019年10月)的相關規定1,本文認為,實際業績低于預測業績20%以上的可以視為預測不準,低于50%以上的嚴重不準。綜上所述,本文認為,2013—2016年信息技術行業的90份評估報告準確性不高,存在比較明顯的高估現象。

五、 評估存在問題及對策

1. 問題分析

(1)收益預測模型單一

90個案例均采用了兩階段增長模型,沒有結合企業及行業發展特點進行個性化的調整。事實上軟件信息領域企業的成長曲線可以通過多案例的歷史數據進行科學分析得到,且細分行業不同、商業模式不同,其未來成長曲線會有很大的差異,不是簡單的兩階段模型可以涵蓋的。

對90個評估案例中標的企業所在細分行業特點進行分析,有21家標的公司所在行業具有明顯的周期性,單一的選擇兩階段增長模型可能無法反映出企業未來盈利隨著行業周期的波動而變化的情況。例如標的公司處在通信行業的樣本,東方通并購惠捷朗,標的公司惠捷朗的主要產品是無線網絡優化測試軟件,主要面向通信行業的客戶。從通信行業的發展周期看,2009年1月發放的3G牌照,2013年12月發放的4G牌照,再到5G牌照,大約5年一個周期。因此,如果惠捷朗不能改變其產品和服務對象,那么,對于收入的預測應該盡量擬合行業周期,至少進行5年一次的周期預測,而不能簡單地采用兩階段模型。

(2)收入預測依據簡略

90個樣本中沒有利用數學模型進行預測收入的例子,其預測依據和合理性分析僅僅只是以簡單的數據對比為主,例如列出被評估單位兩年一期的收入增長水平、行業內相似上市公司的收入增長水平等,或者引用、摘抄一些行業分析報告中的數據,例如行業平均發展速度、行業市場規模等類似的信息,沒有實際能夠支撐收入高增長的依據。

將被評估單位的歷史年度增長率與預測第一期、預測第二期進行對比,發現有33家評估樣本的預測第1期的收入增長率呈現飛躍式的增長,遠超過歷史年度的增長幅度。其中有15家被評估單位預測第1期的收入增長率甚至超過了100%。但實際情況中,每個被評估單位的發展情況都不一樣,尤其是一些經營歷史短、規模小的企業,由于前期基數小,并購前短時間內的跳躍式的增長并不能完全成為并購預測的參考。

軟件信息領域的企業,確實具有爆發式發展的可能性,但評估師易將行業的爆發增長模式等同于行業內企業的增長模式,以行業內最為樂觀的情況預測標的的未來收益。實際中軟件信息行業的發展具有寡頭獨大的特點,輕資產企業規模相對較小,難以抵御市場需求變化、技術團隊流失等風險,并不是所有企業都能享受到爆發式增長的福利。因此,大多數標的公司可能很難實現或達到評估師預測的高速增長。

(3)折現率預測主觀性較強

目前折現率的基本確定方式接近,但是由于計算公式涉及多個參數,包括無風險利率、市場風險溢價、風險系數β值和個別風險系數等,在選擇各個參數時,參照對象及預測依據非常豐富,包括歷史數據選取時間序列、參照的市場指數、參照企業數量和選取參照企業的標準等。并且選擇參數沒有統一的規范,存在較大的主觀性,導致可比性較差。參照物不同自然結果會有差異,例如2013年度以上證指數計算得出的市場風險溢價為6.64%,而以滬深300指數計算得出的ERP為8.58%,相差2.47%,而為何選取這個參照物并沒有特別明確的依據;甚至還出現了即使參照體系一致,所計算出的無風險利率和市場風險溢價也不一致的情況1。特定風險系數的確定受主觀判斷的影響最大,在參數測算過程中缺少細致分析,參數取值缺乏量化細化的數據支撐。當然,這本身也是折現率確定的難點,不能妄加批判。但是,從事后發生商譽減值的公司披露的商譽減值評估報告來看,在評估時確實存在特定風險系數取值偏小的問題2。

2. 對策與建議

(1)完善評估方法和評估標準

現有的評估方法和使用的評估模型針對性不強,未充分考慮標的企業所處行業的特點、資產結構的特性等因素。

第一,完善詳細預測期長度及永續年限的設定。目前評估模型基本采用5年期永續法,建議評估師結合標的公司所處生命周期設定不同的詳細預測年限,如成長期、平穩期和下降期等,在不同的周期中設定不同的收入增長率,使模型的假設更符合公司發展的實際情況。

第二,改變單一地使用兩階段增長模型的模式。應該充分結合標的企業生命周期,以及標的公司所處行業的周期性特點,選取更加符合企業未來成長曲線的增長模型。如三階段增長模型、指數增長模型。如果必要還可以引入期權模型進行預測。

第三,完善收益法中關于營業收入的預測。建議基于歷史經營數據結合數學模型預測,例如可以采用自回歸積分滑動平均模型(ARIMA模型)和TREND函數對收益預測進行改進。這樣可以消除原始數據中不平穩的因素,較好地降低由于人為判斷出現結果偏差的可能性。評估人員要在綜合考慮歷史經營業績與行業發展趨勢的基礎上,加強實地調研,深入了解標的公司的主營產品、價格走勢、市場份額及競爭情況等。

(2)建立行業數據庫或統一的信息平臺

信息來源渠道的不統一是導致參數數值在同一方法下仍有差異的原因。目前我國還未搭建或成立專門服務于資產評估業務的數據庫平臺和數據發布機構。評估測算中需要的數據和信息大多由評估人員或評估機構自主通過第三方平臺搜集。為了能給評估從業人員提供可靠的數據信息規范參數的測算,并將同一計算方法下的參數取值差異控制在合理區間內,有必要打造一個統一的專門服務于資產評估的數據庫,從數據獲取的源頭保證參數測算的規范性和準確性,如不同行業下市場風險溢價的數據等。

對主觀性較強且個性特色鮮明的參數,如特定風險系數,難以建立統一的方法測算,因此非常有必要對該參數做更深入的研究,從而為評估師提供更為科學規范的指導。建議對影響公司收益的風險進行歸納分類,并給出相應的影響系數或是賦值區間,這樣評估師至少是有據可依的。建議將學術界的實證研究結果應用到評估實務中,如公司規模與特定風險系數之間的回歸方程,這樣能有效降低由于主觀判斷帶來的差異性,也會使得估值結果更加可靠和公允。

(3)強化企業風險評估

風險會很大程度影響企業估值,甚至帶來企業估值模型的徹底改變。目前的資產評估報告花費大量的篇幅描述預測數值的過程,但是對于風險的描述一般一帶而過。建議評估師在評估中除了考慮容易被觀察到的和接近格式化的市場競爭風險、核心人員流失風險外,還要結合企業自身特點,充分考慮個別風險,例如新業務開拓風險、行業周期、組織架構調整風險、研發風險等。在運用收益法評估時,充分考慮這些風險因素既可以更合理地估計企業收益變化曲線和提高各年收益預測精度,也可以幫助資產評估師更好地估計確定企業個別風險系數。

參考文獻:

[1] 李文秀,鄭曉媛,王軍輝.2018年度上市公司重大資產重組資產評估分析報告[J].中國資產評估,2019(8):30-37.

[2] 中國證監會會計部.2017年度證券資產評估市場分析報告[N].中國證券報,2018-10-24(A12).

[3] 中評協課題組.2016年度我國主板市場資產評估情況統計分析報告(上)[J].中國資產評估,2018(2):21-36.

[4] 胡曉明,吳鋮鋮.上市公司并購重組評估增值情況分析[J].中國資產評估,2018(1):40-46.

[5] 潘妙麗,張瑋婷.上市公司并購重組資產評估相關問題研究[J].證券市場導報,2017(9):12-18.

[6] 胡曉明,吳鋮鋮.收益法折現率的市場應用與改進——基于192份企業價值評估說明的分析[J].財會月刊,2017(27):72-76.

[7] 王競達,瞿衛菁.創業板公司并購價值評估問題研究——基于我國2010、2011年創業板公司并購數據分析[J].會計研究,2012(10):26-34.

[8] 岳公俠,李挺偉,韓立英.上市公司并購重組企業價值評估方法選擇研究[J].中國資產評估,2011(6):12-17.

[9] 趙立新,劉萍.發揮專業價值評估作用促進資本市場資源整合和規范發展[J].中國資產評估,2011(6):6-12.

[10] 朱南軍.三種現金流量折現模型估價差異和適用性分析[J].經濟評論,2004(3):102-104.

Application Status, Effect and Optimization of Income Approach Parameters:

Based on 90 Evaluation Samples of the Software Information Industry

Abstract:Income approach is widely used in major asset restructurings of listed companies and the high value-added rate of the results of the income approach has attracted the attention of many researchers. Using 90 major asset restructuring events in the software and information industry from 2013 to 2018 as samples,the thesis analyzes various evaluation parameters in detail and compares the evaluation report forecast with the actual profit realization status.The thesis finds that the 90 appraisal reports uses the single income forecast model and simple forecast basis,and the discount rate forecast is subjective, which leads to obvious overestimation. At last,the thesis puts forward some proposals such as improving valuation methods and standards, building industry database or unified information platform, and strengthening enterprise risk assessment.

Key words:income approach; asset restructuring; asset valuation; discount rate

基金項目:江蘇高校哲學社會科學重點研究基地—信息產業融合創新和應急管理研究中心和2018年“江蘇省社科應用研究精品工程”財經發展專項課題《并購商譽、業績承諾與審計師治理》(項目編號:18SCB-44)。

作者信息:何衛紅(1971-),女,南京郵電大學管理學院教授,研究方向為公司治理、財務管理;許世珍(1996-),女,南京郵電大學管理學院碩士研究生,研究方向為財務管理。

(收稿日期:2021-01-14 責任編輯:殷 俊)