個稅匯繳制度對綜合所得納稅人的影響研究

2021-04-13 23:42:58吳沐容嘉興南湖學院

現(xiàn)代經(jīng)濟信息 2021年4期

蘇 潔 邵 露 吳沐容 嘉興南湖學院

一、個稅改革背景

舊的個人所得稅法雖然稅制簡單、征收便捷,但由于稅制眾多,比例不一,收入來源較多的人所納稅款反而低于收入來源單一的人,這即體現(xiàn)了舊行稅制的弊端。

2019 年1 月1 日稅制進行全面改革,它首次進行綜合所得匯繳,同時引入教育、養(yǎng)老等六項專項附加扣除項目。這不僅優(yōu)化了稅率結構,使稅款征收更加公平,也防止了多種不合理的避稅行為。同時新稅制征管模式除扣繳單位代扣代繳以外,更加重視自行申報。符合條件的納稅人需要辦理年度納稅申報,按稅法規(guī)定匯總計稅,完成補退稅,從而真正享受稅改紅利。

2020 年是個稅匯繳實行的第一年,預扣、代扣及多種來源收入等問題都會造成納稅人多繳稅,故大部分納稅人在此次個人所得稅匯算清繳時會產(chǎn)生退稅收益。納稅人應重視個稅匯算清繳,以享受稅改紅利。

二、新個稅匯算清繳內(nèi)容

(一)專項附加扣除

1.子女教育

許多納稅人同時肩負著父母贍養(yǎng)以及子女撫養(yǎng)的責任,尤其是當納稅人及其配偶為獨生子女時,其負擔更甚。因此,新稅制規(guī)定每個家庭的父母可選擇一方100%或雙方50%的標準扣除每個接受全日制學歷教育的子女1 000 元/月的額度。

2.繼續(xù)教育

當納稅人本人選擇深造或繼續(xù)學歷教育,可在48 個月期限內(nèi)按每月400 元的標準扣除。若選擇有關專業(yè)技術人員職業(yè)資格或者技能人員職業(yè)資格的繼續(xù)教育,無需按月扣除,在取得證書的當年按3 600 元的標準扣除。

3.大病醫(yī)療

對普通家庭來說因治療疑難雜癥而產(chǎn)生的醫(yī)療用度負擔過于沉重,因此新稅制規(guī)定一個納稅年度內(nèi)的有關基本醫(yī)保的醫(yī)藥支出,在扣除醫(yī)保報銷后累計超過15 000 元的自付部分,可在80 000 元內(nèi)扣除。

4.住房貸款利息

新稅制著重考慮民生民本問題,因此在納稅人購買住房進行貸款時也給予每月1 000 元的標準定額扣除。為解決買房難的問題,稅法規(guī)定納稅人購買的符合條件的住房可據(jù)實扣除,但扣除期限按規(guī)定不得超過240 個月。

5.住房租金

除買房以外,租房也納入納稅扣除范圍。

6.贍養(yǎng)老人

全年發(fā)生的贍養(yǎng)老人的支出為24 000 元,每月扣除額度為2 000 元,按照被贍養(yǎng)人的子女情況而論。有獨生子女的可全部扣除每月額度;有兩個子女的需均攤扣除;有三個及以上子女的既可以根據(jù)子女人數(shù)均攤、商定分攤,也可以由被贍養(yǎng)人指定分攤,但每人每月不能超過1 000 元。

(二)匯算清繳

1.綜合所得

(1)工資、薪金所得預扣預繳

適用3%—45%的7 級超額累進稅率(具體參照最新稅率表,下同)。

本期預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用(5 000 元/月)-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除(再參照表格計算稅額)

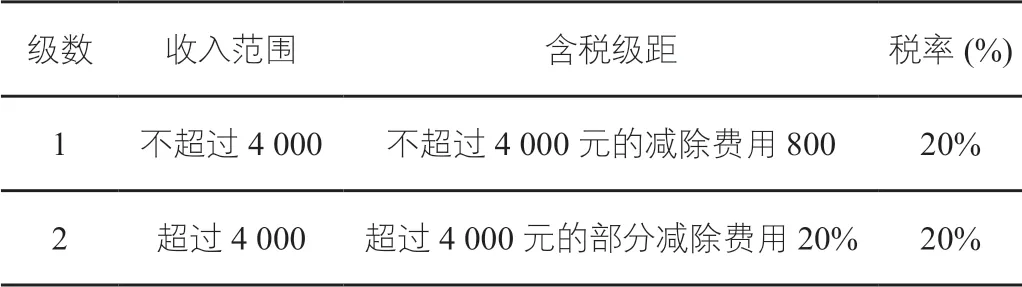

(2)勞動報酬所得預扣預繳

每次收入≤4 000 元,應納稅額=( 收入- 費用800元)×20%;

每次收入>4 000 元,應納稅額=收入×(1-20%)×對應稅率-對應速算扣除數(shù)

(3)稿酬所得預扣預繳

在進行課堂教學前,初中地理科目教師要將差異教學的理論知識作為基礎,然后結合本節(jié)課的教學內(nèi)容對具體的教學方案進行科學合理的設計。具體來講,對于班上一些地理水平較低的學生,教師要將教學重點放在鞏固學生對基礎知識的掌握上面,確保這些學生能夠對最為基礎的理論知識進行理解,然后再進一步對其地理水平進行強化和提高。而對于一些地理基礎水平較高的學生,教師就要對其知識應用能力進行提升,同時還可以搜集一些課外的資料對這些學生的知識面進行擴展,促進其全面發(fā)展。

表 1

(4)特許權使用費所得預扣預繳(計算方法同稿酬所得預扣預繳)

2.經(jīng)營所得預扣預繳

適用5%——35%的5 級超額累進稅率。

應納稅額=應納稅所得額×對應稅率-對應速算扣除數(shù)

3.財產(chǎn)租賃所得

每次收入≤4000 元,應納稅額=(收入-繳納的稅費-合理修繕費用(800 元限額)-800 元]×20%;

每次收入>4000 元,應納稅額=[收入-繳納的稅費-合理修繕費用(800 元限額)]×(1-20%)×20%

4.財產(chǎn)轉讓所得

5.利息、股息、紅利所得;偶然所得

應納稅額=每次收入×20%

三、以綜合所得納稅人X 為例

X 在2019 年每月平均工資為12 000 元,其余收支如下表所示。

表2 2019 年收支明細

(一)舊個稅匯繳制度計算

按舊行居民個人工資、薪金所得的預扣率表計算。

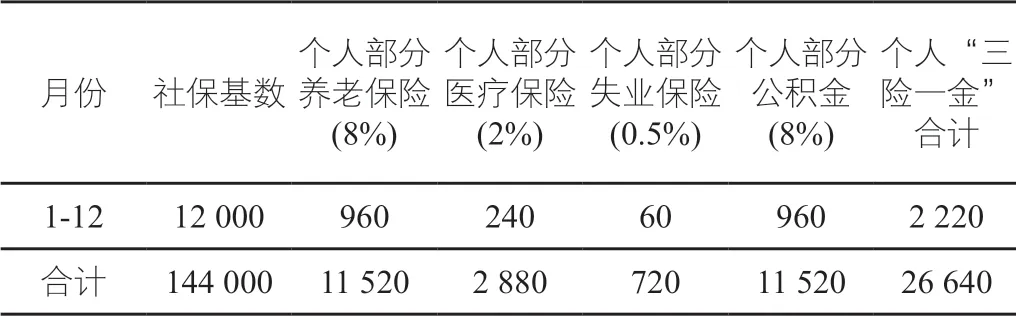

表3 舊稅制下的三險一金扣除合計

1.工資、薪金扣繳

應納稅額=(12 000-2 220-3 500)×20%-555=705 元

2.勞動報酬所得(稅率扣除標準未改變)

應納稅額=50 000×(1-20%)×30%-2000=10 000 元

3.稿酬所得(同樣未改變)

應納稅額=20 000×(1-20%)×20%×(1-30%)=2 240 元

4.偶然所得

應納稅額=12 000×20%=2 400 元

5.全年應納稅額匯總

全年應納稅額匯總=705×12+10 000+2 240+2 400=23 100 元

(二)新個稅匯繳制度計算

1.工資薪金預扣預繳

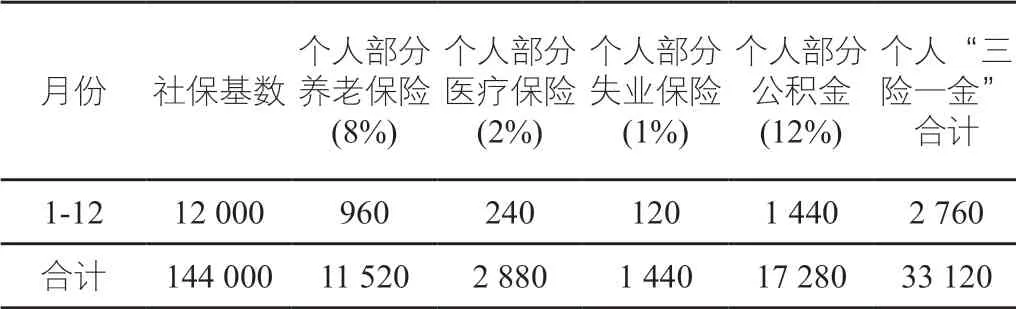

表4 新稅制下的“三險一金”合計

表5 預扣預繳明細

2.勞務報酬預扣預繳

應納稅額=50 000×(1-20%)×30%-2 000=10 000 元

3.稿酬所得預扣預繳

應納稅額=20 000×(1-20%)×70%×20%=2 240 元

4.偶然所得預扣預繳

應納稅額=12 000×20%=2 400 元

5.次年匯算清繳

表6 次年匯算清繳明細

預算預繳時扣繳義務人為綜合所得納稅人X 代扣代繳的個稅合計為

經(jīng)過本次個稅匯繳,綜合所得納稅人全年實際應納稅額為6 168 元,因此產(chǎn)生了退稅收益,平時多扣多繳的6 158.4 元可退回。

(三)新舊制度對比

由上例可看出舊稅制全年需繳23 100 元,而新稅制全年需繳6 168 元,從數(shù)目上看為綜合所得納稅人減輕了許多負擔。

相比舊稅制,新稅制提供了更多的扣除項目,同時也加大了扣除數(shù)額和比例。新稅制不僅在年度費用扣除、三險一金比例等方面增加了數(shù)額及比例,最大程度地考慮了綜合所得納稅人的必要需求,減輕了納稅人在家庭生活方面的負擔。

四、結語

我國越來越重視個人所得稅的改革,此次個稅改革也取得了一定的成效,解決了舊行稅制固有的弊端,提高了個稅征收管理效率,使納稅人更有參與感,更具納稅意識。但不可否認的,新稅制也存在一些亟待解決的問題,如稅率設置、稅收體制等,在后續(xù)的改革過程中,我們更應以人民的利益為先,深入推進稅收稅制的改革。