美國新反混合規則評析

2021-04-16 07:55:36柳雪梅

山東工商學院學報 2021年2期

關鍵詞:規則

魏 俊,柳雪梅

(山東工商學院 a.法學院;b. 財務處,山東 煙臺 264005)

2018年12月20日,美國財政部(財政部)根據美國《國內稅收法》(IRC)第267A發布了打擊跨境混合融資安排的新規則——試行條例(最終條例于2020年4月7日宣布,以下簡稱新規則),旨在防止使用混合交易或混合實體的安排等利用不同司法管轄區的稅法差異獲得稅收套利。新規則與2015年經合組織(OECD)“稅基侵蝕與利潤轉移”(BEPS)行動2的最終報告(BEPS混合報告)緊密相關,反映了OECD在打擊“混合錯配安排”的核心原則,也標志著美國稅制致力于消除侵蝕美國稅基的混合安排的適用。從技術層面看,這些規則較為復雜并且分為多個層次,被認為是對美國稅制應對混合錯配規則的“重設”。

一、規則出臺的背景

作為美國稅收改革立法的一部分,第267A條在2017年底制以前又被稱為“減稅和就業法”。從一般意義上講,第267A條禁止扣除“混合交易”或“混合實體”向關聯方支付或應計的某些金額。新規則重申了第267A條的立法歷史,并且指出第267A條的目的是“與BEPS混合報告中提到的許多解決相同或相似問題的方法保持一致”。除了特定的法定語言外,第267A條還授予美國財政部為實施該條的目的可以頒布相應法規的廣泛權力,包括將該條應用于涉及混合性的“某些管道安排”,或者將該條應用于分支機構以及“某些結構化交易”。

盡管行使這一監管權力的重點是涉及一個管轄區允許扣除而另一管轄區不計收入的情況(Deduction/No Inclusion,D/NI)。但正如新規則序言中關于該規則的立法歷史部分所明確指出的,“第267A條不是要解決所有導致違規的情況,而只是解決由于混合安排而引起的違規問題”,在由于國際稅收制度的其他特征而導致的不計收入的情況下,則應選擇更適合解決相關問題的其他規則,如預提稅,稅收協定等。

二、新規則的基本框架

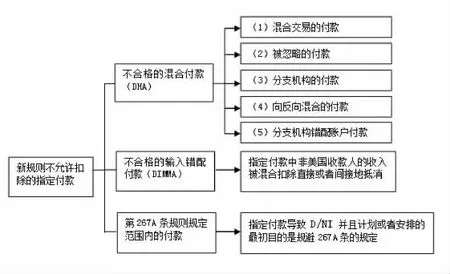

新規則基本框架很簡單。根據Treas.Reg.1.267A-1(b)規定,在第267A條規定的范圍內,“指定方”(指定方是指美國的納稅居民,具有至少一個直接或間接美國股東的受控外國公司(CFC)和美國應稅分支機構[1]。“指定方”的定義很重要,因為它將267A法規的范圍限制為特定的納稅人群體)對已付或應計的任何利息或特許權使用費(“指定付款”)均不得扣除,這里的指定付款包括:(1)“不合格的混合付款”(Disqualified Hybrid Amount,DHA);(2)“不合格的輸入錯配付款”(Disqualified Imported Mismatch Amount,DIMMA);(3)第267A條反避稅規則規定范圍內的付款(Treas.Reg.1.267A-1(c)隨后又建立一個最低限度規則,即如果納稅人在一個納稅年度中的指定總付款額少于50 000美元,則上述禁止規則將不再適用)。[1]新規則的基本框架如圖1所示。

可見,在考慮將新規則適用于任何給定的安排時,關鍵問題是要確定該安排是否屬于指定范圍內的付款。

2020年4月宣布的最終條例在總體上遵循了2018年12月試行條例建立的基本框架,但增加了針對免息貸款(IFL)的規定內容。[2]

圖1 267A基本框架圖

三、新規則的主要內容

(一)不合格的混合付款(DHA)

DHA包括五種類型[1]:

1.根據混合交易進行的指定付款。混合交易是指:任何交易,一系列交易,協議或一種或多種付款方式,就美國稅法而言,將其視為利息或特許權使用費,但對于付款的特定收款方稅法而言則并非如此。例如一種付款工具,在美國稅法上該付款被視為利息,但就特定收款方的稅法而言,該付款被視為權益或本金返還的分配。

新規則規定,在以下情況下屬于根據混合交易進行的付款:(1)指定收款人的收入沒有包括與指定付款相關的收入,即NI;(2)指定收款人的NI是基于混合交易付款產生的結果。這里的“結果”是對第267A條規定范圍的重要限制,因為只有在混合與NI結果之間存在因果關系時,第267A條才不允許扣除。為此,新規則規定,如果收款方的NI依賴于指定收款方的稅法,將該筆付款視為利息或特許權使用費以外的其他付款,則該指定付款就可以認定是根據混合交易進行的付款。

此外,新規則還規定,對于可導致付款人在要求扣除的時間與外國收款人將收入計入應稅收入的時間大大延遲的特定付款也應視作混合交易。但如果指定方將指定收款人在其確認的應納稅年度(根據其所在國稅法)結束后的36個月內將其視作根據混合交易進行的付款,則允許扣除該筆付款。此外,提案還明確規定,與回購和證券借貸交易有關的某些付款應視為已向指定的收款人付款,并應接受混合交易處理。這項針對回購交易的特定規則相對明確地表明,大多數跨境關聯方回購融資安排將納入新規則的適用范圍內。

可見,確定交易是否為混合交易的重點在于對付款本身的處理,而不是對產生付款的基礎工具的處理。這意味著,在有些情況下的“混合性”可能是必需的,但這并非是納稅人所直接期待。如前所述,根據債務工具的指定付款,如果指定付款人將其視為可抵扣利息的付款,但收款人將其視為本金的付款,則可以視為混合交易(即便依據付款人和收款人的稅法,基本工具都被視為債務,而不是“混合工具”)。如果在扣除和應計之間存在36個月的延遲,則會增加違反混合交易付款的規則的風險。因此,納稅人必須注意,新規則并不一定限于涉及混合實體或混合工具的情況,但是如果存在特別規定的混合“功能”時,新規則也是可以適用的。

2.被忽略(Disregarded Payment)的付款。新規則規定,在同一納稅年度中,如果指定方被忽略的付款超過該指定方的“雙重包容性收入(Dual Inclusion Income)”的總和,則該筆付款應被作為DHA對待。這些付款之所以會產生D/NI的結果,是因為它們在付款人的司法管轄區內被視為可扣除的利息或特許權使用費,但僅僅因為被忽略而在收款人的司法管轄區內不會產生收入。

“被忽略的付款”被定義為同時符合下列2個條件的一種指定付款(可扣除利息或特許權使用費的應計或支付):(1)根據收款人的外國稅法被忽略;(2)如果依照該稅法該付款被忽略,則將要求收款人將該付款計入收入。新規則還規定,如果一筆付款因國外合并、財政統一或金融改革,如果付款引起了扣除額或允許收款人(包括收款人的一組實體)的類似抵消收入的情況,則該指定付款也將被視為被忽略的付款。被忽略的付款不包括“視為分支機構付款”。

這里的“雙重包容性收入”是指,根據第267A條的規定,被指定人的與忽略付款有關的扣除是不允許的,以免美國的指定方基于美國稅法目的和外國收款人基于外國所得稅目的同時抵消其應稅收入。例如,假設X國(XCo)持有美國公司(USCo)的股份。根據X國的法律,USCo是被忽略的實體。根據美國法律,USCo獲得了75美元的凈收入(在扣除以下所述的100美元的利息扣除之前);根據X國法律,XCo也將USCo賺取的這75美元計入其收入,并應依法納稅。現在假設USCo向XCo支付了$100的利息,該利息付款可在美國納稅時予以扣除,但在X國法律下這筆收入則被忽略。在這種情況下,USCo的100美元被忽略的付款超過了USCo的雙重包容性收入(75美元),超過的部分將被視為DHA。因此,根據第267A條的規定,被忽略的付款中有25美元是DHA,是不允許扣除的。“雙重包容性收入”是對納稅人有利的規則,該規則有效地減少了被忽略的付款額,否則將被視為DHA。新規則序言強調,盡管被忽略的付款本可以包括在DHA的“混合交易”類別中,但由于未獲支付的付款更可能抵消雙重包容性收入,為此財政部決定為被忽略的付款創建了一個完全獨立的類別。可見,被忽略的付款不屬于混合交易,建立雙重包容性收入限制是適當的。

3.視同分支機構的付款。“視同分支機構付款”是指,在所得稅協定中計算美國常設機構的營業利潤時可以扣除的利息或特許權使用費數額,只要該數額被視為已支付給總部辦公室(或該分支機構的其他分支機構),并且根據總部辦公室(或其他分支機構)管轄區的稅法沒有被考慮或以其他方式考慮。新規則規定,如果總部辦公室管轄區的稅法對美國分支機構的收入有排除或豁免,則視為分支機構付款是DHA。在這種情況下,如果沒有第267A條規定限制,將導致在美國稅基中可以扣除該金額,但在總部辦公室管轄范圍內卻不計任何收入。

“視為分支機構付款”類別表明,即使沒有與付款法定義務相關的付款或應計費用,也可能存在DHA。新規則序言承認分支機構交易在技術上不是混合安排,但是根據BEPS混合報告要求擴大了第267A條的適用范圍,以捕獲某些分支機構,因為這種分支機構在經濟上被視為類似于規則所涵蓋的混合安排。

4.向反向混合的付款。新規則規定,依據實體所在管轄區的稅法實體財務是透明的,但依據實體投資者所在管轄區的稅法實體財務是不透明的(在反向混合型),向實體付款在下列情況下是DHA:

(1)反向混合的投資者不將付款計入收入(即NI);(2)投資者的NI是向反向混合動力付款的結果。

可見,反向混合付款導致投資者的NI,如果投資者的稅法適用將反向混合視為財務透明且將支付視為利息或特許權使用費,則不會出現NI。

5.分支機構錯配付款。如果同時滿足以下2個條件,則指定的付款構成“分支機構錯配付款”:

(1)根據總部辦公室所在管轄區稅法,這筆款項被視為是分支機構的收入;(2)分支機構不是應稅分支機構,或者根據分支機構所在管轄區稅法,該筆付款不被視為該分支機構的收入。

分支機構錯配付款被視為DHA的前提是總部辦公室不包括此類收入(即NI),并且此類NI是分支機構錯配付款的結果。如果總部辦公室所在管轄區稅法將付款視為不是總部辦公室分支機構的收入,則表明總部辦公室不會出現NI(并視情況將付款視為利息或特許權使用費)。

(二)不合格的輸入錯配付款(DIMMA)

新規則規定,即使指定的付款不是DHA,但如果付款為DIMMA,則仍不允許作相應的扣除。DIMMA概念的基本功能是擴大反向混合規則的適用范圍。它基于以下前提:D/NI可以在外國管轄區的納稅人之間“創造”出來,然后通過本身并不包含混合性的關聯交易“輸入”到美國。這將導致美國納稅人所參與安排的交易不在第267A條規制的范圍之內(因為它缺少直接混合要素),但是通過有效地將該交易與離岸發生的混合交易相匹配,這項安排的總體效果卻會導致美國的D/NI。因此,新規則規定,在以下2種情況下指定的付款(不視為DHA)將被視為DIMMA:

2.與指定方有關聯的納稅人之間發生的混合扣除。

這里的“混合扣除”是指根據相關收款人所在管轄區的稅法對已付或應計的利息或者特許權使用費均可扣除,根據Proposed Regulation1.267A-4(b),如果該稅法包含與新規則基本相似的規定,則不允許扣除該金額[1]。此外,新規則還補充規定:混合扣除包括對稅收居民在權益方面的扣除,如名義利息的扣除。

為說明DIMMA規則的原理,假設A國的母公司(ACo)擁有一家美國公司(USCo)和X國居民公司(XCo)的全部股份。USCo向XCo支付了$100的非混合利息,根據X國法律這筆費用包含在XCo的應稅收入中。進一步假定ACo持有XCo發行的工具,根據A國法律被視為權益,但根據X國法律被視為債務(即,它是X和A之間的混合工具)。在USCo支付利息的同一納稅年度,XCo對ACo持有的混合工具支付了$100。這筆100美元的付款被視為XCo的可抵扣利息,但不會形成ACo的任何收入(因為,A國根據參與的豁免協議豁免了股權分配)。

在此示例中,USCo向XCo支付的可抵扣利息付款將不被視為DHA,因為它不具有混合元素,并且本身不會產生D/NI,但是,借助XCo和ACo之間的混合安排,可以有效地合成XCo的D/NI。即從整體上看即使所有混合“活動”都發生在離岸,但最后都有效地輸入到美國,該安排會經過復制而產生D/NI的結果。

可見,混合扣除的存在本身不足以導致DIMMA,尤其是存在混合扣除直接或間接抵消了與指定付款相關的收入時。盡管在多數情況下必要的直接“抵消”可能相當明確,但對于某些納稅人而言,這些規則對進一步消除“間接”抵消的效果可能是令人驚訝的。特別是,新規則包括一系列影響深遠的訂購和融資規則用來檢測更多弱化的混合扣除“抵消”方案。這些規則的實施要求納稅人應當仔細監控相互連接的支付鏈,以確保這些必要的抵消機制不會對美國的稅收扣除(規則)產生危害。

如上所述,DIMMA規則的操作需要名義上向外國收款人提出一個DHA規則的假想版本,該假想版本與267A“基本上相似”,以便測試是否存在混合扣除。在非美國情況下對美國稅收規則的這種假設性適用可能會引發一系列有關應如何進行這種轉換的解釋性問題。首先是如何確定其假設性規則是否與實際的267A“實質上相似”;此外,將規則轉換為任何給定的非美國環境可能需要進行一些修改才能發揮作用,包括對基本定義(如“利息”和“特許權使用費”)進行調整,這些調整可能會對規則是否適用具有決定性意義。新規則的序言部分解釋說,使用“與267A基本相似”的假設規則是“旨在將輸入型錯配規則的適用范圍限制在以下情況,即如果外國——外國的混合安排涉及到另外特定的一方,則應適用第267A條禁止扣除。”

(三)第267A條規則規定范圍內的付款

作為強大的后盾保護,新規則包含了一項范圍廣泛、功能強大的反避稅規則。即只要外國收款人有導致NI結果的計劃或安排,并且該計劃或安排的主要目的是為了避免267A的目的,那么指定方的指定付款將被禁止扣除。

式中:V代表研究區生態系統服務總價值;Pi代表單位面積上土地利用類型的生態功能總服務價值系數,元/hm2;Ai代表研究區土地利用類型的分布面積,hm2。

(四)其他規定

除上述規定以外,新規則還包含其他許多重要的規則和定義,這些規則和定義在任何給定情況下均會影響267A條的適用,這些規則和定義包括:

1.關鍵術語的定義。例如“利息”,“特許權使用費”和“關聯”。

2.267A與其他條款規定之間相互作用的協調規則解釋。

3.有關將267A條適用于“結構安排”的規則。即如果存在下列兩種情況之一:

(1)混合錯配被計入非關聯方安排的項目中;(2)根據所有事實和情況,錯配是該安排的主要目的,新規則規定可以將267A條的適用范圍擴展至向關聯方支付的特定付款。

4.新規則將“指定付款”(通常只包括利息和特許權使用費)的概念擴展到某些“結構化付款(Structured Payments)”。“結構化付款”包括的項目很廣,如某些費用、債務發行成本、合伙企業的保證付款,以及為確保資金使用而發生的可扣除費用,或為交換資金而發生的任何損失(只要這些費用或損失主要是考慮到貨幣的時間價值而產生的)。

5.信息報告規則。新規則創建了與某些特定付款相關的新信息報告規則。

6.提供了在特定情況下適用第267A條的重要說明的示例。

7.生效日期。新規則在2017年12月31日之后開始的納稅年度生效,但某些條款的生效日期被延遲,適用于2018年12月20日或之后開始的納稅年度,例如有關忽略付款,視為分支機構付款,分支機構錯配付款和DIMMA規則。

四、雙重合并損失規則的變化

如上所述,新規則的序言闡明了第267A條是旨在解決產生D/NI的混合安排。序言指出,混合安排在美國和其他稅收管轄區均產生扣除(所謂的“雙重扣除”或“D/D”)將由其他美國稅收規則單獨處理。最值得注意的是,根據IRC第1503(d)條發布的“雙重合并損失”(DCL)規定,作為打擊混合錯配安排的一部分,美國財政部還在新規則中加入了對DCL規則的變更提案。

變更提案對利用所謂的“國內反向混合”(DRHs)的跨境D/D融資安排將產生重大影響。在這種情況下,“國內反向混合”是根據美國法律成立的實體,基于美國稅收考慮被歸類為公司,但根據該實體所有者的國外稅法則被歸類為財務透明實體。例如,已經在橫跨加拿大—美國邊界普遍使用的所謂的“塔式”結構。財政部在變更提案的序言中指出,了解到納稅人在涉及DRH實體中一直擔任D/D結構角色,根據DCL規則D/D結構不受扣減禁止,因為DRH不是“雙重居民實體”,不在DCL規則規制的范圍。盡管根據2007年最終確定的DCL法規,這個結論似乎相當明確,但美國財政部現在認為,這些結構“與第1503(d)條規定的原則不符”。所以新規則修改了美國的"復選框"規則,施加了一個前提條件,即任何選擇被歸類為公司的美國實體必須同意被視為DCL規則下的“雙重居民公司”,如果公司在納稅年度內同時滿足以下2個條件:

1.外國居民公司通過DRH獲得收入,收益,扣除或損失;

2.此外國居民公司與DRH相關。

則DRH將受DCL規則的約束,并且通過使用DRH創建的任何D/D都將被禁止。

這項新的規定適用于選擇在2018年12月20日或之后被視為公司的美國實體。重要的是,對于在2018年12月20日之前選擇的DRHs,自2019年12月20日或之后的第一個納稅年度開始,將被視為同意被視為雙重居民公司。因此,自2020年1月1日起,被"復選框"預先選中的DRH實體公歷年內將受DCL規則的約束,除非它們采取確實措施進行重組或選擇被歸類為美國稅法上的合伙企業。

五、結論

新規則被認為是美國應對混合性稅收制度的“重設”,無疑將對傳統的美國跨境稅收籌劃和計劃產生重大影響。美國財政部按照國會的指示,以與BEPS混合報告中提供的方案緊密相關的方式來構造這些規則。盡管有這樣的基礎,但新規則的許多核心概念仍存在定義不明確和規范性不足的問題。這部分反映了規則實施過程中還要面臨一些艱巨的任務,如既要分清混合交易、工具和/或實體可能產生D/NI的不同情況,同時又將這些情況與那些由于國際稅收體系的其他特征而產生D/NI的情況區別開來。此外,新規則還反映了建立國內稅收規則所面臨的挑戰,這些規則需要外國稅法的推論作為基礎。在這些反混合規則的實用機制和范圍方面,新規則已經引起了美國社會的廣泛的關注。

猜你喜歡

作文周刊·小學一年級版(2022年28期)2022-05-30 10:48:04

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

法律方法(2019年3期)2019-09-11 06:26:16

中國外匯(2019年7期)2019-07-13 05:44:52

幸福(2018年33期)2018-12-05 05:22:42

環球飛行(2018年7期)2018-06-27 07:26:14

Coco薇(2017年11期)2018-01-03 20:59:57

暨南學報(哲學社會科學版)(2016年9期)2017-01-15 13:52:02

運動(2016年6期)2016-12-01 06:33:42