再度審視和重新估算中美貿易失衡

2021-04-16 08:15:38劉芹

山東工商學院學報 2021年2期

劉 芹

(廣東外語外貿大學 經貿學院,廣州 510006)

一、引言

服務貿易與貨物貿易、對外直接投資并行,成為全球經濟發展的三駕馬車。從各經濟體數據來看,服務貿易與貨物貿易從來就在不平衡當中發展著。美國貨物貿易逆差與服務貿易順差并存,這符合發達國家貿易結構的一般規律,并不是特例[1]。因此,美國對華貨物貿易若持有逆差,則服務貿易必為順差。多年來,美方頻頻以美中貿易逆差為由向中國施壓,逼迫人民幣快速升值,要求中國更大幅度開放市場,同時采取多種手段和措施限制中國商品進口。顯然,美方以逆差過大對中國進行貿易限制和報復,關注的只是貨物貿易逆差,忽視了美中服務貿易順差和在服務貿易領域所獲得的貿易增加值,尤其忽視了對華直接投資帶來的中國本地貨物大量銷售并因此而獲得的巨大收益。

美國是世界上最大的發達國家,中國是世界上最大的發展中國家,作為世界前兩大經濟體,雙方又互為最大的貿易伙伴國之一。2017年,美國對華直接投資1 075.6億美元,是中國在美直接投資395.2億美元的2.72倍,考慮投資存量的話,美國更是遠超中國;2018年,美中服務貿易順差405.3億美元,僅能抵消美中貨物貿易逆差4 192.7億美元的9.67%。美中貿易失衡表現為結構性失衡,美中服務貿易順差又遠不能彌補美中貨物貿易逆差,造成這種狀況的根本原因在于中國服務貿易自由化進程滯后于貨物貿易。可以想見,美國必定在服務貿易領域要求中國更大程度的開放服務市場準入。中美經貿關系既有合作也有對抗,美中巨額貨物貿易逆差成為美方頻繁挑起糾紛和摩擦的主要因素,然而,隨著服務貿易的快速發展、國際分工的的日趨深化和全球產業價值鏈的不斷完善,需要全方位、多角度探討中美貿易失衡問題。本文綜合考慮統計口徑、貨物貿易、服務貿易、對外直接投資對中美貿易關系整體產生的影響[2],分四個步驟重新估算中美貿易差額,再度審視中美貿易的不平衡。

二、中美雙邊經貿關系發展狀況

中美經貿關系涉及雙邊貨物貿易、服務貿易和相互投資,范圍極廣。美國是世界第一大服務生產和出口國,服務貿易擁有巨大競爭優勢,服務出口勢頭強勁,服務貿易享有巨大順差和收益。中國是世界第一大貨物生產和出口國,貨物貿易擁有較強的競爭力,貨物出口增長迅猛,貨物貿易享有巨大順差。中美兩國各自的比較優勢決定了中美雙邊貿易具有很強的互補性,貿易不平衡是結構性的;中美雙邊相互投資發展迅速,特別是美國跨國公司在華利益豐厚,更是推動美國對華直接投資的發展,美國對華直接投資又快速促進中美貨物和服務貿易發展。

(一)中美貨物貿易發展狀況

2001年中國“入世”給中美貿易發展注入強勁活力,中美貿易規模之巨大,發展速度之快,世所矚目。與此同時,中美貨物貿易不平衡規模增長顯著,2001年中國取代日本成為美國最大的貨物貿易逆差來源國。據商務部最新統計,2018年中國向美出口貨物4784億美元,中美貨物貿易順差達到3233億美元,再次創造歷史記錄。據美方統計,2018年美國向中國進口貨物5403億美元,美中貿易逆差達到創紀錄的4193億美元,見表1(本文表格中的數據主要來自www.bea.gov/data和www.stats.gov.cn)。

表1顯示,中美雙方統計數據的走勢是一致的,1999-2018年期間,除2009年受金融危機影響,中美(美中)貨物貿易總規模和貿易差額規模均呈現穩定增長態勢:據中方統計,中美貨物貿易總額從1999年的614億美元增長到2018年的6335億美元,增速為12.38%;中美貨物貿易順差從1999年的224億美元增長到2018年的3233億美元,增速為14.28%。據美方統計,美中貨物貿易總量與中方統計接近;貿易差額統計方面,1999-2003年與中方數據相差兩倍或兩倍以上,2004年開始,數額差距穩定在800~1000億美元之間。

(二)中美服務貿易發展狀況及與中美貨物貿易的比較

2001年中國加入世貿組織,中國服務貿易市場進一步開放,服務貿易發展迅速,服務進口增速明顯。中美兩國在服務業和服務貿易的顯著差距,造成中美雙邊服務貿易亦在不平衡當中發展,中美服務貿易逆差快速增長。中國2015年開始使用BPM6標準統計服務貿易,其歷史數據不具有可比性,因此本節數據采用美國經濟分析局數據。見表2。

數據顯示,1999-2018年,美中服務貿易增速快于貨物貿易,美中服務貿易年均增長12.97%,貨物貿易為10.18%。美中貨物貿易額從1999年占美貨物貿易總額5.48%上升到2018年15.62%,美中服務貿易額從1.46%上升至5.58%,美中貿易在美國對外經貿關系中的地位不斷增強。美中貨物貿易逆差額增長6.1倍,至2018年幾乎占據其總逆差的一半(47.05%);美中服務貿易順差額增長31.2倍,2018年占其總順差的28.61%;2018年美中服務貿易順差僅能抵消美中貨物貿易逆差的不到1/10。通過數據對比,美中服務貿易發展顯著快于貨物貿易,但美中服務貿易在規模大小、占比情況、失衡程度相比較貨物貿易還有一定差距,發展空間很大。

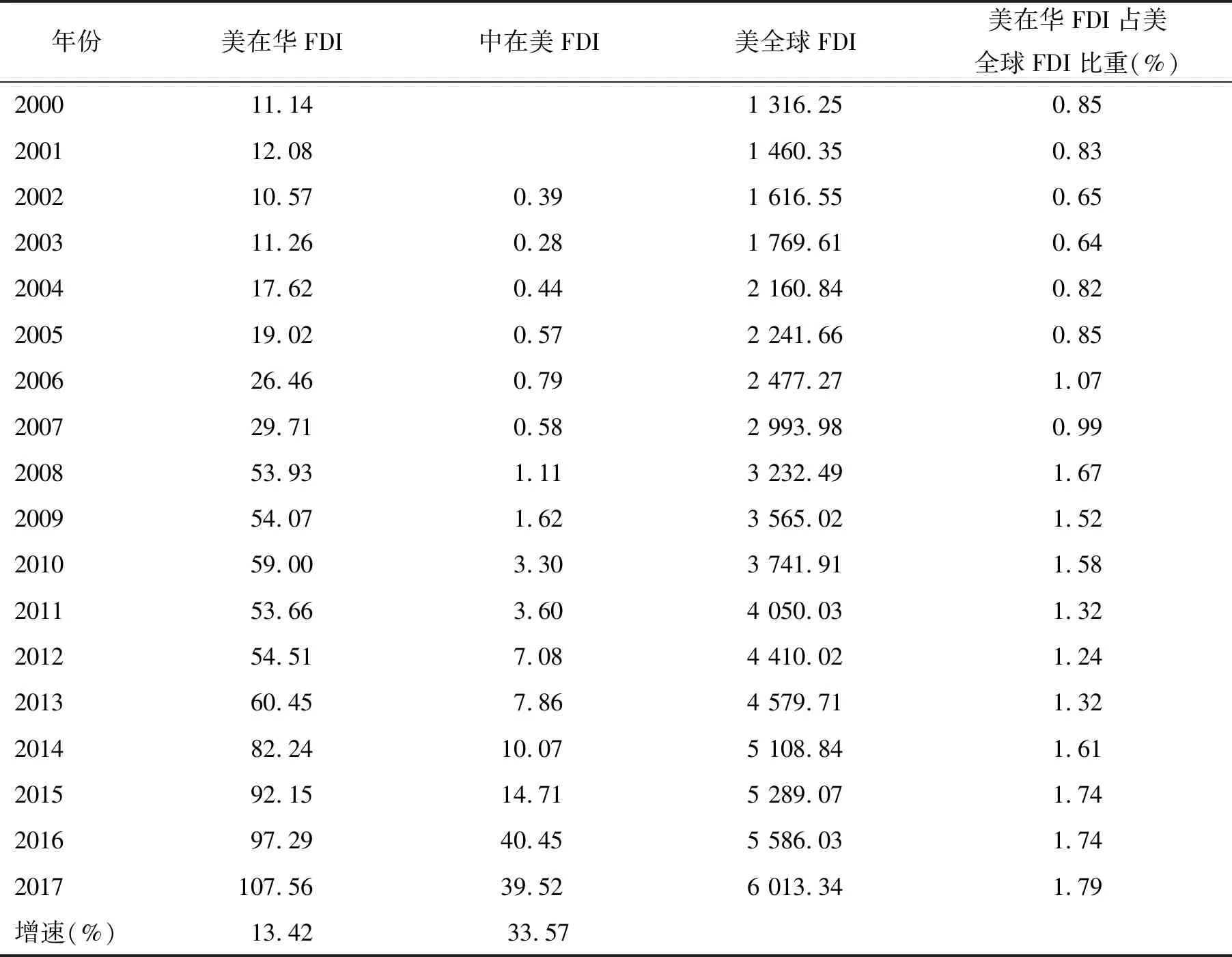

(三)中美相互直接投資發展狀況

美國對華直接投資起步較早,其投資存量遠超于中國在美的投資存量,美國跨國公司成為中美貨物和服務貿易發展的重要助推力量;中國在美投資起步較晚,2008年中國對美直接投資開始有較顯著增長,2016年是井噴的一年,然投資存量小,對中美貨物和服務貿易發展影響不大(見表3)。

數據顯示,在投資規模上,美國對華直接投資2017年為1 075.6億美元,比2000年增加9.66倍;中國對美直接投資同期增長100倍。從投資增速來看,中國對美直接投資增長速度要快得多,中國年均增速33.57%,美國年均增速13.42%。美國對華直接投資占美國全球FDI的比重不斷上升,但由于基數小,2017年也只占到1.79%,美國對華直接投資還有很大發展空間。

表1 1999-2018年中美貨物貿易發展狀況 (單位:十億美元)

表2 1999-2018年美中貨物貿易和服務貿易規模和差額 (單位:十億美元)

三、中美貿易差額的重新估算

美方頻頻以美中貨物貿易逆差為由挑起爭端,這既有經濟也有政治文化方面的原因。眾所周知,中美經貿關系不僅有貨物互通,更有服務往來和相互投資,衡量中美貿易失衡應綜合以上因素。本文采用賈懷勤教授對貿易統計體系四個象限的劃分,分四個步驟重新估算中美貿易差額[3]。

(一)剔除兩國統計口徑不一致和香港轉口因素[4]

筆者根據孫煒按離岸價加轉口及轉口加價估算的1994-2005美中貨物貿易逆差數據[5],計算其平均值,用平均值乘以美方統計的美中貨物貿易逆差數據[6],重新估算2006-2018美中貨物貿易逆差,見表4(對美中貨物貿易逆差的重新估算根據表2中2006-2018年美中貨物貿易逆差數據乘以72.2%計算)。

表4中的數據顯示,通過剔除中美兩國統計口徑的不一致以及香港轉口因素的影響,重新估算2004-2018年美中貨物貿易逆差,這一數據比美國官方統計的數據縮減約27.8%(按離岸價加轉口及轉口加價重新估算的美中貨物貿易逆差除以美方統計的美中貨物貿易逆差,平均值為72.2%),大大降低了美中貨物貿易逆差的規模。

表3 2000-2017年中美相互直接投資發展狀況 (單位:十億美元)

表4 1994-2018年美中貨物貿易逆差(按離岸價加轉口及轉口加價估算)(單位:十億美元)

(二)計算國際收支平衡表(BOP)反映的跨境服務貿易

全球貿易結構中,貨物貿易占有主導地位,服務貿易的重要性在不斷上升。因此,無論是發達國家,還是尋求產業結構升級的的發展中國家,都十分重視服務貿易的發展。2001年中國入世承諾服務領域的市場開放,中美服務貿易獲得快速發展,美國對華服務出口增長迅速,理解中美貿易關系必須統籌考慮貨物貿易和服務貿易,見表5(計入跨境服務貿易的美中貿易逆差為剔除統計差異和轉口貿易因素的美中貨物貿易逆差與美中服務貿易順差之和)。

表5 1999-2018年計入跨境服務貿易(BOP)的美中貿易差額 (單位:十億美元)

表5顯示,通過統籌考慮國際收支平衡表反映的跨境服務貿易,美中整體貿易失衡狀況得以進一步緩解。重新測算的1999-2018年美中貿易逆差為美中貨物貿易逆差的63.03%(剔除統計差異和轉口因素的美中貨物貿易逆差加上美中跨境服務貿易順差,與美方統計的美中貨物貿易逆差之比);BOP統計的美中服務貿易對緩解美中貨物貿易逆差的貢獻度為年均4.50%(美中跨境服務貿易順差額與美方統計的美中貨物貿易逆差額之比的絕對值),特別從2008開始跨境服務貿易的貢獻度呈直線上升趨勢。

(三)考慮FATS統計關于外國附屬機構提供的服務

通常所說的服務貿易統計指的是國際收支平衡表(BOP)中所記錄的跨境服務貿易統計,也就是GATS定義的過境交付、境外消費和自然人流動,商業存在產生的服務貿易需要通過附屬機構銷售統計(FATS)。據美國商務局統計,2016年美國附屬機構在全球服務銷售14563億美元,外國附屬機構在美服務銷售9951億美元,美國坐擁4612億美元的順差,商業存在是美國獲得貿易收益的主要方式,衡量中美貿易失衡必須考慮這一因素,見表6(考慮FATS之后的美中貿易逆差是剔除統計因素,加上跨境美中服務貿易順差和美國附屬機構對華服務銷售凈額,2017-2018年的“美中跨境服務貿易順差”“計入跨境服務貿易的美中貿易逆差”“美中貿易失衡的緩解程度”數據為估計值;1999-2006年中國附屬機構在美只有總銷售數據,筆者將把這一數據放在步驟之四進行計算,這里默認數值為“0”)。

通過比較表5第三列和表6第五列數據可以發現,以商業存在方式獲得的服務貿易順差(美國在華附屬機構服務銷售凈額是美國在華附屬機構服務銷售額減去中國在美附屬機構服務銷售額)略高于以跨境交換方式獲得的順差。綜合考慮商業存在方式帶來的美中服務貿易順差,步驟三估算之后的美中貿易逆差為美國官方統計美中貨物貿易逆差的55.16%(剔除統計因素,加上跨境美中服務貿易順差和美國附屬機構對華服務銷售凈額,估算出來的美中貿易逆差與美方統計的美中貨物貿易逆差之比),商業存在對緩解美中貨物貿易逆差的年平均貢獻率是7.35%(美國附屬機構對華服務銷售凈額除以美方統計的美中貨物貿易逆差額的絕對值),特別從2004年開始商業存在的貢獻率穩步上升。

另外,美國在香港設立的大量金融、保險、物流等服務跨國企業分支機構也積極開展對內地的服務出口。2017年香港向內地輸出服務高達3 102.4億港元,折合為398億美元,如果美資附屬機構占到10%,則美國在香港附屬機構對內地的服務輸出達到40億美元左右,可進一步緩解中美貿易不平衡規模。

(四)基于屬權貿易統計體系下外國附屬機構的貨物本地銷售

20世紀90年代,美國開啟了以所有權為原則的統計體系,它否定傳統的以商品或服務進出口作為統計方式,轉而以資產所有權為核算出發點[7]。依據這一體系,美國經濟分析局統計美國跨國公司在境外附屬機構的貨物本地銷售,減去外商投資企業附屬機構在美國境內的貨物銷售,結果顯示美國有巨額的貨物銷售順差,美國貿易赤字明顯高估[8]。見表7(2017-2018年的“美在華FDI貨物銷售”“中在美FDI貨物銷售”“美中FDI貨物凈銷售”為估計值,1999-2006年中國附屬機構在美銷售數據是包括貨物和服務銷售的數據)。

通過進一步核算的數據顯示,美國附屬機構貨物本地銷售凈值為正(美中FDI貨物凈銷售額為美在華FDI貨物銷售額減去中國在美FDI貨物銷售額),重新估算后的美中貿易逆差(剔除統計因素,加上跨境美中服務貿易順差、美國附屬機構對華服務銷售凈額以及美國FDI對華貨物銷售凈額)僅為美方統計美中貨物貿易逆差數據的年均降至18.53%(分四個步驟重新估算的美中貿易差額除以美方統計的美中貨物貿易逆差);美國附屬機構貨物凈銷售額從1999年的112億美元增長到2018年的2 936.6億美元(估計值),對美中貨物貿易逆差的貢獻度年均達到37.93%(美國FDI對華貨物銷售凈額與美方統計的美中貨物貿易逆差之比的絕對值),在考察的20個年度中該貢獻度均呈穩步上升趨勢,2018年的貢獻度達到70.04%;尤其不能忽視的是,估算后的數值從2014年開始顯示美中貿易開始出現順差,且順差呈現逐年擴大的趨勢,考慮美國在華投資存量的不斷增大,美國在華本地貨物銷售額還會進一步擴大,這一趨勢將最終改寫中美貿易失衡的方向。

表6 1999-2018年考慮外國附屬機構服務銷售(FATS)的中美貿易差額 (單位:十億美元)

表7 基于屬權統計體系下外國附屬機構貨物本地銷售的中美貿易差額 (單位:十億美元)

四、結論與建議

通過上述分析,初步可以得出兩個結論。第一,中美貿易整體是平衡的,但內部存在嚴重失衡,即服務貿易和貨物貿易雙失衡,中國對美國有貨物貿易順差和服務貿易逆差,美國對中國有服務貿易順差和貨物貿易逆差。第二,美國跨國公司對華直接投資成為緩解中美貿易不平衡的最主要因素,包括商業存在服務提供方式和外國附屬機構的貨物本地銷售,對緩解中美貿易失衡的貢獻度最大,有可能最終逆轉中美貿易失衡的方向。

造成服務和貨物貿易雙失衡的原因主要有兩個方面。首先,中美兩國要素稟賦的差異形成各自的比較優勢,兩國經濟發展的互補性決定了中美貿易失衡的結構性[9]。服務業在美國經濟發展中具有舉足重輕的地位,服務貿易具有強大的競爭優勢,服務出口全球第一;中國是制造業大國,在大多數貨物貿易上具有較強的競爭力,貨物出口世界第一。美中貨物貿易逆差是美中服務貿易順差的必然反映,美國通過擴大高技術產品對華出口和加大對中國服務出口,美中貿易逆差就能得到極大程度的緩解;中美服務貿易逆差亦是中美貨物貿易順差的必然反映,中國擴大進口的戰略和提高服務市場準入度將有力促進貨物和服務進口,以此緩解中美貿易不平衡規模。其次,中美貿易的結構性失衡與全球貨物與服務貿易在自由化進程上的非對稱性有密切關系,中美兩國貨物和服務貿易的雙失衡在相當長時期內將難以消除。然而,這種雙失衡并不損害中美兩國共同的長期利益,一定程度甚至有利于美國現有經濟結構調整和中國市場經濟發展。中國必須重視貨物貿易和服務貿易協調發展,中國政府在開放本國服務市場時,應充分考慮貨物貿易與服務貿易的互補性特征,開放服務貿易市場的進度與力度應當與開放貨物貿易市場的進度和力度相協調,適當削減貨物貿易順差,鼓勵中國服務企業積極參與國際競爭,促進服務貿易出口增長。

中美貿易失衡的方向將最終發生逆轉的原因在于:首先,投資對貿易的替代效應[10],美國跨國企業在華本地生產、本地銷售替代直接從美國進口貨物。這部分在中國本地銷售的貨物,按照屬權貿易統計應該計入美國對華貨物出口。根據筆者的估算,2018年美國附屬機構在華貨物銷售額減去中國附屬機構在美貨物銷售額,美國的凈銷售額為2937億美元,足可以抵消當年美國官方統計美中貨物貿易逆差4193億美元的70%以上,成為緩解美中貿易失衡的最主要來源。其次,美國以商業存在方式對華提供的服務增長迅速。商業存在產生的服務貿易需要通過附屬機構銷售統計(FATS),是美國跨國公司對華直接投資在華的服務銷售減去中國對美直接投資在美國的服務銷售。據筆者估算,2018年FATS統計數據顯示美國對華服務貿易順差589.3億美元,可以抵消當年美中貨物貿易逆差的7.35%。最后,美國對華直接投資帶動了美國服務對中國的出口。發達國家跨國公司在向發展中國家投資進行生產時,如果母國服務業較東道國更發達,它會傾向于向母國購買服務[11]。美國服務業發達,中國勞動力要素豐裕,美國跨國公司在中國進行直接投資,更愿意從美國購買先進的生產性服務,再結合中國勞動要素進行分段化生產出最終產品。

猜你喜歡

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

商周刊(2017年9期)2017-08-22 02:57:56

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00