差異化戰略能促進雙元創新投入嗎?

2021-04-18 17:34:50王文華葉沁瑤沈秀

預測 2021年2期

王文華 葉沁瑤 沈秀

摘 要:隨著我國經濟進入新常態,企業面臨的環境不確定性增強,保持適當財務柔性,實施差異化競爭戰略加大雙元創新投入是企業適應環境變遷的重要手段。本文以2012~2018年我國A股高新技術企業為樣本,研究檢驗了差異化戰略對雙元創新投入的影響,并將環境不確定性、財務柔性作為調節變量納入整體框架,考察它們對差異化戰略與雙元創新投入關系的調節作用。研究結果顯示,差異化戰略能顯著促進企業雙元創新投入;環境不確定性能加強差異化戰略對雙元創新投入的促進作用;財務柔性對差異化戰略和雙元創新投入間的正向關系具有顯著的強化效應。因此,企業為了適應高度環境不確定性,保持財務柔性能夠幫助企業實施差異化戰略并加大雙元創新投入,本文研究對促進我國高新技術企業創新實踐有一定的啟示。

關鍵詞:差異化戰略;雙元創新投入;環境不確定性;財務柔性

中圖分類號:F273.1文獻標識碼:A文章編號:1003-5192(2021)02-0047-08doi:10.11847/fj.40.2.47

Abstract:With Chinas economy entering the new normal, the external environment uncertainty faced by enterprises is enhanced, the proper financial flexibility is maintained, and the implementation of differentiated competition strategy to increase dual innovation investment is an important means for enterprises to adapt to environmental changes. Based on the sample of a high-tech enterprises in China from 2012 to 2018, this paper studies and tests the influence of differentiation strategy on dual innovation insestment, and brings environmental uncertainty and financial flexibility as adjustment variables into the overall framework to examine their regulatory role on the relationship between differentiation strategy and dual innovation investment. The results show that the differentiation strategy can significantly promote the enterprise dual innovation investment; the environmental uncertainty strengthens the promotion effect of the differentiation strategy on the dual innovation investment; and the financial flexibility has a significant strengthening effect on the positive relationship between differentiation strategy and dual innovation investment. Therefore, in order to adapt to the high environmental uncertainty, maintaining financial flexibility can help companies implement differentiation strategies and increase dual innovation investment, this study has some enlightenment to promote the innovation practice of high-tech enterprises in China. Key words:differentiation strategy; dual innovation investment; environmental uncertainty; financial flexibility

1 引言

在國內外經濟環境發生深刻變化背景下,調結構促轉型,加快從要素驅動、投資驅動轉向創新驅動的“內涵式發展”成為我國企業發展的主基調。一方面,稅制改革、支持創新的科技政策成為企業發展一大助力,促使我國市場主體的創新熱情不斷迸發,新動能持續積聚壯大;另一方面隨著中國經濟發展進入“新常態”,企業所面臨的環境不確定性日益增強。

資源依賴理論認為,企業依賴于外部環境的權變因素,環境要素對管理決策影響巨大[1]。在高度動態環境中,行業前景模糊將嚴重影響決策者對市場需求和技術變化的預測,將使企業通過無差異標準化生產獲取盈利的模式變得無效。現有研究表明,相比低成本戰略,采取差異化戰略企業的外部環境更不確定[2]。也就是說,差異化戰略更能幫助企業適應動蕩的環境,環境不確定性可能會倒逼企業實施差異化戰略。差異化戰略能有效增強企業的競爭力,通過獲得穩定的壟斷勢力在競爭中持續領先[3]。作為企業獲得競爭優勢的途徑,差異化更注重核心價值的創造以保持較高的盈利水平。持久的競爭優勢需要獨一無二的產品服務來支撐,使得企業更具有創造性眼光,投入更多智力資本開展研發活動,增加產品服務的創新投入。但是,考慮創新活動周期長風險大的特質,在經濟新常態時期融資約束較強的環境下,企業內部資金吃緊將更難抵御外來沖擊。而創新活動存在高額的調整成本,對財務波動性的敏感度較強,容易導致錯誤的投資決策[4]。此時,財務資金的靈活性能方便企業調動資源,確保企業以較低成本獲得資金,提升企業對投資機會的利用能力和創新的投入能力,由內而外地促進創新驅動發展戰略的形成[5],確保企業在競爭激烈的環境中獲取持續發展優勢。

本文旨在將戰略導向、雙元創新投入、財務柔性和環境不確定性納入同一框架。首先研究差異化戰略對雙元創新投入的影響,進一步探索財務柔性和環境不確定性在兩者間作用。理論上拓展企業競爭戰略對雙元創新投入的影響路徑,深化對外部環境和財務靈活性的理解。實踐上為管理者指明增加雙元創新投入力度、實現組織戰略與財務資源配置協同演進的途徑,對促進我國高新技術企業實現戰略轉型有重要意義。

2 理論基礎與研究假設

2.1 差異化戰略對雙元創新投入影響

差異化戰略主要是通過品牌塑造、技術創新等方式,力求在產品服務上有所創新,達到與競爭對手差異化的效果。為了維持企業產品、品牌持久的辨識度,加大與競爭對手之間的差異度,企業需要不斷加大創新投入來確保領先地位,差異化競爭戰略導向有利于企業加大創新投入[6]。雙元理論出現后,被學者逐漸引入到創新領域,形成雙元創新的構念,企業創新被細分為探索式創新和開發式創新。盡管在兩者間權衡協調會加劇企業資源的緊張狀態,但從長遠角度看,探索式和開發式創新的平衡有利于企業發展。

在企業生產經營過程中,為應對競爭市場涌現出的大批模仿者,企業需要通過創新來維持先進性,探索式創新與開發式創新平衡更有利于企業發展。探索式創新是脫離既有知識,強調嘗試新知識[7],旨在滿足新興市場或潛在市場的顧客需求,具有風險高、搜尋復雜、變異程度大、創新度高等特質。采取差異化戰略的企業為了開發新產品或運用新技術保持與競爭對手的差異性,對前沿技術的研發高度重視,著力打造獨特的品牌和技術優勢。因此它們愿意加大在探索式創新的投入,跳出既有產品的思維定式,嘗試新思想新領域,引入具有個性化思想的設計,追求前沿技術和知識。因此,差異化戰略能促進探索式創新投入。開發式創新是對既有知識基礎的漸進性的改進[8],旨在保留原本知識體系的基本構架而僅僅做適當的調整和外延。憑借較低的技術要求和資源消耗,開發式創新普遍適用于日常產品的更新換代和流程改造。這樣的創新活動主要通過充分利用剩余資源,提高各項生產流程運行效率,需要在工藝、流程的改造上進行重新評估與改良。采取差異化戰略的企業不僅可以從持續地推出新產品中獲得市場份額,還能在既有產品的功能和造型上重新完善,以較低的成本來滿足細分市場部分顧客的特殊需求。因此,差異化戰略能促進開發式創新投入。根據以上分析,提出以下假設:

H1 差異化戰略對雙元創新投入有正向影響。

H1a 差異化戰略對探索式創新投入有正向影響。

H1b 差異化戰略對開發式創新投入有正向影響。

2.2 環境不確定性的調節作用

環境不確定性被定義為“市場交易環境變化的不可預測性”,具體指環境因素變化的動蕩性和復雜性[9]。企業決策者需在信息、數據等獲取不完全,難以估計外部環境變化或未來技術和市場變化的情況下做出決策。產業環境特征會對企業戰略的執行產生影響,特定的競爭戰略在某一特定的環境中更為優勢[10]。當所處環境發生異變,威脅到企業發展的正常軌跡時,會頻繁出現非結構化問題,且原有能力和優勢迅速貶值或喪失,企業無法再依賴高效率標準化無差異的生產模式尋求利潤。此時,單純以控制成本、提升效率等防御措施縮減預算難以幫助企業擺脫困境,低成本戰略喪失了任務環境日常化的條件,繼續沿用帶來的成效只會是杯水車薪。因此,將促進企業轉向差異化戰略尋求出路。現有研究發現,實施差異化戰略比低成本戰略企業的任務環境更不確定,這進一步闡述了環境不確定性會促使企業實施差異化戰略[2]。復雜動蕩的環境變化會造就些許機遇,采用差異化戰略的企業具有高彈性及應變能力,更重視變動環境中的機遇,因此更能捕捉產品技術方面轉瞬即逝的潛在新資源[11]。為重拾在行業內獨樹一幟的地位,企業可能進行更高強度的創新活動來完成新產品新服務。而在環境不確定性較低時,采取差異化戰略的企業原本持有的忠實客戶資源會相對穩定,獲得高于行業平均利潤率的現狀也不會被打破,相比于環境不確定性較高的階段,重視研發投入的緊迫性會有所降低。因此,在環境不確定性較高時,差異化戰略對創新投入的影響程度更大。

環境不確定性較高通常會加劇市場競爭,造成企業處于被動狀態,而這將提高產生革命性決策的幾率[12]。外部環境對市場需求重新洗牌,導致先前憑借自身產品服務的異質性長期保持的具有忠誠度的顧客資源喪失,采取差異化戰略的企業不得不觸底反彈,用尖端技術和領先思想實現迅速創新。前景理論認為,當企業存在潛在損失時,管理者更傾向于通過冒險行為降低虧損[13]。身處逆境的危機感將增加企業冒險行為的動機,促使企業在復雜動蕩的環境里開發新產品[14]。此時,管理者采取決策的風格往往都更大膽,企業更傾向于開展研發活動激進性創新。格外關注核心能力創造和新知識汲取,這與探索式創新以創造新的技術和產品為目的、以突破式或激進式創新為特征的偏好趨于一致[15]。因此,當企業環境不確定性越高,差異化戰略對探索式創新投入的正面影響越強。

除了“破釜沉舟式”的探索式創新,環境不確定性還會促進差異化戰略對現存的知識、技能、流程進行開發式創新。環境異變既可能是根本性又可能是漸進性變化[16]。當環境要素僅是漸進改變時,企業可能根據以往經驗來推測新環境的屬性構成,不必大費周章完全推翻原有的所有產品線。一方面,環境要素變化暗示了企業對環境要素的控制能力降低[17],企業可以在原有的組織構造上實施漸進性的創新,不斷調整、更新、重構、再造資源的“動態能力”[18]。另一方面,環境動蕩性將導致一部分資源遭到淘汰,促使企業對尚未被充分運用的產品和服務更新換代或重新組合,以及對淘汰部分仍有價值的資源進行提煉、整合與拓展形成新產品,用以重新獲取顧客和市場。此外,Wiersema和Bantel[19]研究發現,環境的變化會讓企業難以明確顧客需求,此時采取更新產品和技術等試探性的措施,通過轉型過渡到合適的領域更為穩妥。因此,當企業環境不確定性較高時,也會促進差異化戰略對開發式創新投入的正面影響。根據以上分析,提出以下假設:

H2 環境不確定性對差異化戰略與雙元創新投入關系起到調節作用,企業所處環境不確定性越高,差異化戰略對雙元創新投入的正向影響越強。

H2a 環境不確定性正向調節差異化戰略與探索式創新投入之間的關系。

H2b 環境不確定性正向調節差異化戰略與開發式創新投入之間的關系。

2.3 財務柔性的調節作用

Gamba和Triantis[20]將財務柔性定義為“企業以低成本獲取和重組融資的能力”。Rapp等[21]認為財務柔性體現了兩方面的價值:在資本使用受限的情況下緩解投資不足以及減少因財務困境而導致的相關成本。差異化戰略通過另辟蹊徑創造自身獨特的辨識度,極力追求產品服務和競爭對手的異質性,需要較多智力資本和較長時間的孕育過程[15],會消耗比低成本戰略更多的資源,極易受企業融資約束的影響。財務柔性則是企業遭遇不利經濟沖擊時的緩沖帶,是企業核心競爭力提升與風險管控的長效機制[22]。一方面,企業在財務柔性政策引導下會更關注戰略定位,重視顧客需求,將促使企業對差異化戰略采取更精準的定位。另一方面,企業有了財務柔性的支持,在需要為提高產品異質性增加研發投入時,不必受限于高交易成本的外部融資,保證提供持續穩定的資金投入,避免資金鏈斷裂帶來全面崩壞影響。學者研究表明,企業財務柔性越高,追逐投資機會的能力越強,用于創新投入的資金也越多。Oded[23]研究發現,高水平的財務柔性能讓企業擁有充沛的現金資源和剩余負債能力開展研發活動,能避免因投資不足而錯失良機。Mikkelson和Partch[24]通過實證研究得出,財務柔性儲備能夠顯著促進企業投資機會和研發投入。因此,財務柔性促進了差異化戰略和創新投入間關系。

激進創新學派認為柔性是跳出慣例來實現未來機會的組織能力[25]。Steensma和Corley[26]認為,高水平的財務柔性將激勵管理者冒險性的決策。實施差異化戰略的企業通過提高財務柔性水平同時獲得了“預防價值”和“利用價值”,不僅確保全新領域和產品投入的穩定來源,維持企業在不確定環境中的核心競爭能力,還讓企業有能力自由嘗試周期長、耗資大、回報高度不確定性但前景光明的藍海領域。即增加企業對不確定性高但收益可觀研發活動的資金投入。但這種探索式創新活動潛在失敗概率較大,且從研發投入到完全獲得市場將長期占用現金流,投產過程中融資出現問題將對企業持續性經營造成深遠影響,會讓眾多中小企業望而卻步。此時,高水平的財務柔性將成為激勵企業的強大助力,對差異化戰略企業的探索式創新活動有顯著促進作用。由于財務柔性表現出“跨期限”的特質,因此企業要權衡究竟是將有限資源用于現時還是將來。漸進創新學派認為柔性是執行慣例來實現現有機會的組織能力[25]。通過提高財務柔性水平,采取差異化戰略的企業能擁有比先前更持續穩定的研發資金來完善當前已經開展的創新活動,企業將有余力專注于制作流程改造、現有核心技術強化、工藝水準提升、原材料用度精簡等,同時挖掘創新活動的深度和廣度,利用未充分整合資源。可以說,財務柔性促進了實施差異化戰略企業的開發式創新投入。根據以上分析,提出以下假設:

H3 財務柔性對差異化戰略與雙元創新投入關系起到調節作用,企業財務柔性越高,差異化戰略對雙元創新投入的正向影響越強。

H3a 財務柔性正向調節差異化戰略與探索式創新投入之間的關系。

H3b 財務柔性正向調節差異化戰略與開發式創新投入之間的關系。

3 研究設計

3.1 樣本選擇與數據來源

本文選取A 股高新技術企業為研究樣本,以其2012~2018年年度財務報告為主要依據。其中高新技術企業的界定以WIND數據庫中披露的高新技術企業認定公告與復審公告為準。數據來自于Wind和國泰安數據庫,且進行了如下篩選:(1)剔除金融保險行業、ST與*ST公司。(2)剔除數據缺失樣本。(3)考慮到極端值對統計結果的影響,將所有連續變量進行1%和99%分位數縮尾處理。根據以上篩選條件,共得到8883個觀測值。統計分析軟件為Stata 15。

3.2 變量定義及測度

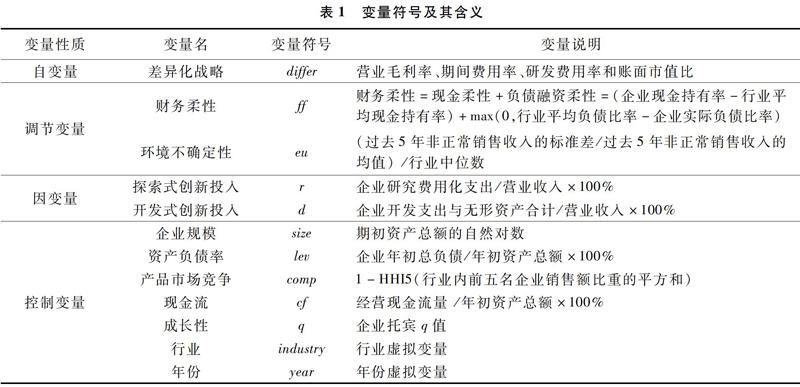

3.2.1 因變量

研發階段具有較高的風險性和不確定性,研發投入更傾向于被歸結為費用,因此本文以研發支出中的費用化支出衡量探索式創新投入。相對成熟的試驗開發階段風險性和不確定性維持在可控范圍,此時研發投入的部分成本能夠計量,且在符合資本化條件后將計入無形資產,因此本文借鑒郭園園和成力為[27]的做法,用開發支出與無形資產合計衡量開發式創新投入。

3.2.2 調節變量

對于財務柔性的測量方式,本文借鑒了曾愛民等[28]的做法:財務柔性=現金柔性+負債融資柔性,其中現金柔性=企業現金比率-行業現金比率,負債融資柔性=max(0,行業平均負債比率-企業負債比率)。

本文借鑒申慧慧等[29]的做法,用企業過去5年剔除正常增長部分銷售收入的標準差除以這5年銷售收入的均值,得到未經行業調整的環境不確定性;再以未經行業調整的環境不確定性除以行業環境不確定性,用來表示企業環境不確定性。

3.2.3 自變量

現有文獻衡量差異化競爭戰略多采用問卷形式,李健等[30]認為財務指標能更精準測算差異化因子。采取差異化戰略的企業一般愿意承擔較高的管理費用,通過創造具有核心競爭力的新產品獲得市場,通過顧客對產品忠誠度而降低對價格的敏感程度。企業毛利率和成長性獲得增長,市價賬面價比也增加。因此,本文選取期間費用率、研發費用率、營業毛利率、市價賬面價比4個指標取平均數來衡量企業的差異化戰略程度。

3.2.4 控制變量

考慮到企業規模、資產負債率、現金流、產品市場競爭和成長性可能會對探索性創新和開發式創新產生不同的影響,因此將這5個變量作為控制變量。

3.3 實證模型構建

基于本文的假設與變量設定,建立模型(1)檢驗差異化戰略對雙元創新投入的影響

其中differ代表差異化戰略。創新投入inno分別以探索式創新投入r和開發式創新投入d表示,control為控制變量。

進一步構建模型(2)檢驗環境不確定性在差異化戰略和雙元創新投入間的調節作用

同時檢驗財務柔性在差異化戰略和雙元創新投入間的調節作用,構建模型(3)

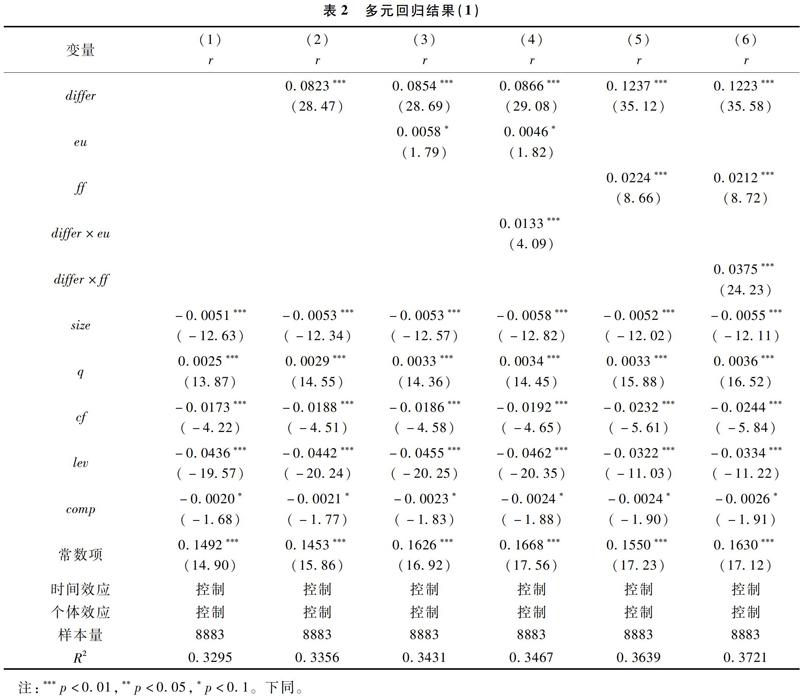

4 實證結果分析多元回歸結果如表2和表3所示,其中表2是以探索式創新投入為因變量的回歸結果,表3是以開發式創新投入為因變量的回歸結果。

表2中列(1)是基礎模型,即沒有自變量和調節變量的回歸結果。列(2)是在列(1)的基礎上增加自變量差異化競爭戰略,模型擬合度增強,差異化競爭戰略回歸系數為0.0823,且在1%的顯著性水平為正,說明差異化競爭戰略正向影響探索式創新投入,假設H1a得到驗證。列(3)是在列(2)的基礎上增加變量環境不確定性,模型擬合度增強,環境不確定性回歸系數為0.0058,且在10%的顯著性水平為正,說明環境不確定性正向影響探索式創新投入。列(4)是在列(3)的基礎上增加環境不確定性和差異化競爭戰略的交叉項,模型擬合度增強,環境不確定性和差異化競爭戰略交叉項的回歸系數為0.0133,且在1%的顯著性水平為正,說明環境不確定性正向調節了差異化競爭戰略與探索式創新投入之間的關系,假設H2a得到驗證。列(5)是在列(2)的基礎上增加變量財務柔性,模型擬合度增強,財務柔性回歸系數為0.0224,且在1%的顯著性水平為正,說明財務柔性正向影響探索式創新投入。列(6)是在列(5)的基礎上增加財務柔性和差異化競爭戰略的交叉項,模型擬合度增強,財務柔性和差異化競爭戰略交叉項的回歸系數為0.0375,且在1%的顯著性水平為正,說明財務柔性正向調節了差異化競爭戰略與探索式創新投入之間的關系,假設H3a得到驗證。

表3中列(1)是基礎模型,即沒有自變量和調節變量的回歸結果。列(2)是在列(1)的基礎上增加自變量差異化競爭戰略,模型擬合度增強,差異化競爭戰略回歸系數為0.1766,且在1%的顯著性水平為正,說明差異化競爭戰略正向影響開發式創新投入,假設H1b得到驗證。列(3)是在列(2)的基礎上增加變量環境不確定性,模型擬合度增強,環境不確定性回歸系數為0.0082,且在5%的顯著性水平為正,說明環境不確定性正向影響開發式創新投入。列(4)是在列(3)的基礎上增加環境不確定性和差異化競爭戰略的交叉項,模型擬合度增強,環境不確定性和差異化競爭戰略交叉項的回歸系數為0.0198,且在10%的顯著性水平為正,說明環境不確定性正向調節了差異化競爭戰略與開發式創新投入之間的關系,假設H2b得到驗證。列(5)是在列(2)的基礎上增加變量財務柔性,模型擬合度增強,財務柔性回歸系數為0.0436,且在5%的顯著性水平為正,說明財務柔性正向影響開發式創新投入。列(6)是在列(5)的基礎上增加財務柔性和差異化競爭戰略的交叉項,模型擬合度增強,財務柔性和差異化競爭戰略交叉項的回歸系數為0.0523,且在1%的顯著性水平為正,說明財務柔性正向調節了差異化競爭戰略與開發式創新投入之間的關系,假設H3b得到驗證。

5 結論與啟示

5.1 研究結論

本文研究結論主要包括以下幾點:

(1)差異化戰略對探索式和開發式創新投入均有正向影響。差異化戰略一方面促進了企業挖掘各項潛力、合理配置資源等具有穩健性的開發式創新,另一方面促進了企業標新立異、獨創核心能力等具有激進性的探索式創新。

(2)環境不確定性在差異化戰略和雙元創新投入的關系中起到了正向調節作用。環境的動蕩因素會給企業經營造成諸多不確定性,擾亂企業持續穩定成長,此時環境將會倒逼企業做出調整,加快差異化戰略的進程。采取差異化戰略的企業更能及時做出反應,敏銳地捕捉到新出現的創新點,提升服務質量、獨創產品性以獲取持久競爭優勢。考慮到創新投入分為革命性的探索式創新和邊際性的開發式創新,環境變異一方面刺激了采取差異化戰略企業的全新產品開發,另一方面也刺激了企業生產流程再造,對“量”和“質”都有顯著促進作用。

(3)財務柔性在差異化戰略和雙元創新投入的關系中也起到了正向調節作用。資金靈活性的提升讓企業擁有更多空間和余力支撐差異化戰略所需要的資源,更能讓差異化戰略落于實處,保證創新活動資金供給穩定充足,最大化發掘顧客潛在需求,增加新產品服務設計的創新投入。這不僅促進了開發式創新投入用以產品服務的更新換代,還創造了投資藍海區域的“剩余機會”。

5.2 理論貢獻

本文的理論貢獻在于:

(1)本文從差異化戰略角度研究了創新投入的影響因素,為企業戰略制定與雙元創新投入的融合提供理論依據,更細化了差異化戰略的作用分支。盡管雙元創新投入研究較多,但是從競爭戰略角度研究對雙元創新投入的影響較為少見,導致競爭戰略到創新投入之間的關系不明晰。事實上,企業戰略導向會影響創新行為,研究戰略導向對創新投入的作用路徑有利于為企業高層戰略決策提供理論依據,同時也從創新投入角度揭示了戰略決策的經濟后果,為企業實施差異化競爭戰略進行創新模式的選擇提供了參考依據。

(2)環境不確定性倒逼企業實施差異化競爭戰略,財務柔性有利于緩解企業在差異化競爭戰略中確保雙元創新投入的資源緊張狀態。本文探索了外部環境不確定性和內部財務柔性分別對差異化戰略和雙元創新投入間關系的調節作用,拓寬了創新投入推動因素領域的研究范疇。為企業實施差異化競爭戰略、確保雙元創新投入提供了理論依據,為企業在環境不確定性情況下保持財務柔性促進差異化競爭戰略對雙元創新投入的作用路徑提供了決策依據。

5.3 管理啟示

根據本文研究結論,提出以下建議:

(1)企業要確保競爭戰略符合經濟新常態下的企業訴求,戰略導向與投資活動需相互協調。我國企業成本優勢長久存在,而差異化優勢卻是隨經濟發展逐漸形成的。開放的市場環境下,原先的成本領先戰略已明顯“后勁不足”,進攻型或創新型戰略導向越來越受青睞。根據本文結論,差異化戰略刺激創新投入,要想真正實現創新型企業轉型,組織戰略要和外部環境協同演進,企業有必要進行差異化戰略的嘗試和落實。

(2)經濟新常態下,企業需時刻關注外部環境不確定性帶來技術和需求的變化。正確認識規律,及時調整戰略決策以適應環境。環境因素是雙刃劍,企業應對風險的同時要審時度勢抓住機遇,惡劣經濟大環境可能造就高風險、高投入、高收益的項目,帶來難以預知的經濟效應。

(3)高新技術企業在創造技術標準研制能力,追求行業競爭地位時要量力而行。復雜的環境形勢和嚴重的融資約束雙作用下,企業生存如履薄冰。因此,維持穩定的財務柔性水平,保障動蕩環境下高效持續的投資,能避免企業在競爭中深陷泥潭。充裕的現金流是企業成功抓住機遇的先決條件,不僅可以有效防止科研進程由于資金鏈斷裂而中斷,還能承受研發活動過程中不可避免的挫折和阻礙。對高新技術企業而言,創新不是終點,通過創新活動獲取產業競爭優勢才是關鍵。因此,企業更需要以長遠的戰略眼光看待發展,專注核心價值的創造,不能局限于短期利益。

參 考 文 獻:

[1]林亞清,趙曙明.構建高層管理團隊社會網絡的人力資源實踐、戰略柔性與企業績效——環境不確定性的調節作用[J].南開管理評論,2013,16(2):4-15,35.

[2]Miller D. Relating porters business strategies to environment and structure: analysis and performance implications[J]. Academy of Management Journal, 1988, 31(2): 280-308.

[3]藺雷,吳貴生.我國制造企業服務增強差異化機制的實證研究[J].管理世界,2007,(6):103-113.

[4]Guariglia A, Liu P. To what extent do financing constraints affect Chinese firms innovation activities[J]. International Review of Financial Analysis, 2014, 36(2): 223-240.

[5]范圣然,陳志斌,沈磊.企業財務柔性政策對創新效率的影響——來自經濟新常態背景下的經驗證據[J].東北大學學報(社會科學版),2018,20(1):36-43.

[6]王文華,張卓,蔡瑞林.基于灰色關聯綜合分析的開放式創新組織間知識協同評價研究[J].常州大學學報(社會科學版),2018,19(2):64-74.

[7]甘靜嫻,戚湧.雙元創新、知識場活性與知識產權能力的路徑分析[J].科學學研究,2018,36(11):2078-2091.

[8]金昕,陳松,邵俊崗.雙元創新戰略、組織動態能力對企業績效的多維度影響[J].預測,2019,30(1):30-36.

[9]Teece D, Peteraf M, Leih S. Dynamic capabilities and organizational agility: risk, uncertainty, and strategy in the innovation economy[J]. California Management Review, 2016(4): 13-35.

[10]李柏洲,夏文飛.知識屬性、技術創新能力與企業創新績效關系的實證研究——基于環境動態性的調節效應[J].預測,2019,30(6):17-23.

[11]Jennings D F, Lumpkin J R. Insights between environmental scanning activities and Porters generic strategies: an empirical analysis[J]. Journal of Management, 1992, 18(4): 791-803.

[12]Deichmann D, Ende J. Rising from failure and learning from success: the role of past experience in radical initiative taking[J]. Organization Science, 2013, (3): 670-690.

[13]March J G, Shapira Z. Managerial perspectives on risk and risk taking[J]. Management Science, 1987, (11): 1404-1418.

[14]朱麗娜,賀小剛,賈植涵.“窮困”促進了企業的研發投入?——環境不確定性與產權保護力度的調節效應[J].經濟管理,2017,39(11):67-84.

[15]李巍.戰略導向均衡對產品創新與經營績效影響研究[J].科研管理,2015,36(1):143-151.

[16]廖穎,劉鵬,席酉民.不確定環境下的戰略決策:類比推理的作用[J].外國經濟與管理,2018,40(8):17-29.

[17]Yu C L, Brouthers K D, Wang F. Competition identification, perceived environmental uncertainty, and performance[J]. Canadian Journal of Administrative Sciences, 2016, 33(1): 21-35.

[18]Teece D J, Pisano G, Shuen A. Dynamic capabilities and strategic management[J]. Strategic Management Journal, 2015, 18(7): 509-533.

[19]Wiersema M F, Bantel K A. Top management team turnover as an adaptation mechanism: the role of the environment[J]. Strategic Management Journal, 1993, 14(7): 485-504.

[20]Gamba A, Triantis A. The value of financial flexibility[J]. The Journal of Finance, 2008, 63(10): 2263-2296.

[21]Rapp M S, Schmid T, Urban D. The value of financial flexibility and corporate financial policy[J]. Journal of Corporate Finance, 2014, 29(9): 288-302.

[22]張玉喜,張倩.基于突變級數法和動態模型的區域企業柔性評價[J].科學學與科學技術管理,2017,38(12):97-108.

[23]Oded J. Payout policy, financial flexibility,and agency costs of free cash flow[R]. Working Paper of Boston University, 2008. 1-40.

[24]Mikkelson W H, Partch M M. Do persistent large cash reserves hinder performance[J]. Journal of Financial & Quantitative Analysis, 2003, 38(2): 275-294.

[25]趙華,張鼎祖.企業財務柔性的本原屬性研究[J].會計研究,2010,(6):62-69,96.

[26]Steensma H K, Corley K G. Organizational context as a moderator of theories on firm boundaries for technology sourcing[J]. Academy of Management Journal, 2001, 44(2): 271-291.

[27]郭園園,成力為.外部融資渠道與企業異質性R&D投資[J].科學學研究,2016,34(6):887-895.

[28]曾愛民,魏志華.融資約束、財務柔性與企業投資-現金流敏感性——理論分析及來自中國上市公司的經驗證據[J].財經研究,2013,39(11):48-58.

[29]申慧慧,于鵬,吳聯生.國有股權、環境不確定性與投資效率[J].經濟研究,2012,(7):113-126.

[30]李健,陳傳明,孫俊華.企業家政治關聯、競爭戰略選擇與企業價值——基于上市公司動態面板數據的實證研究[J].南開管理評論,2012,15(6):147-157.