供應鏈碳減排成本分攤的合作博弈研究

2021-04-18 17:34:50郭煒恒梁樑

預測 2021年2期

郭煒恒 梁樑

摘 要:綠色供應鏈的構建,可以讓綠色發展的環保理念在地方政府或者企業實踐的同時,促進改善環境生態,力助環保。在這樣的大背景下,結合低碳環境,本文研究了由單一制造商和單一零售商組成的兩級供應鏈碳減排成本分攤狀況,分別計算出三種決策下的企業供應鏈利潤期望值以及碳減排水平。本文利用合作博弈理論的契約模型,研究了綠色供應鏈中減少碳排放水平的成本分攤策略。在考慮消費者需求的不確定條件下,引入服從正態分布的需求誤差變量,在計算中體現在利潤期望值求極大值,對現存文獻中直接求利潤最大值的簡單算法做出一定改進。如何在進行供應鏈碳減排成本合理分攤的同時,保持供應鏈協調,是本文試圖解決的重要議題。

關鍵詞:綠色供應鏈;成本分攤;合作博弈;低碳決策

中圖分類號:F274文獻標識碼:A文章編號:1003-5192(2021)02-0083-07doi:10.11847/fj.40.2.83

Abstract:The construction of green supply chain may let the concept of environmental protection of green development be practiced in local governments or enterprises. Meanwhile, this may promote the improvement of environmental ecology and enhance environmental protection. Combining low carbon environment, this paper studies the cost sharing of carbon emission reduction in a two-stage supply chain consisting of a single manufacture and a single retailer under such background. This paper uses the contract model of cooperative game theory to study the cost sharing strategy of reducing carbon emission level in green supply chain. Considering the uncertainty of consumer demand, this paper introduces the demand error variable which obeys the normal distribution. The calculation is embodied in the maximization of profit expectation. Some improvements are made in the simple algorithm of direct maximization of profit in the existing literature. How to rationally share the cost of carbon emission reduction in supply chain while maintaining supply chain coordination is an important issue that this paper tries to solve.

Key words:green supply chain; cost sharing; cooperative game; low carbon decision-making

1 引言

2018年4月,商務部等八個部委聯合發布了《關于開展供應鏈創新與應用試點的通知》。該通知以綠色節能減排為手段,旨在進行綠色供應鏈的構建,約束并且引導各級政府,堅持可持續發展的綠色發展理念,建設良好的生態環境。“十三五”期間,我國要在各大行業開展綠色供應鏈示范。綠色供應鏈模式的實施將使可持續發展理念融入到各個行業。在這樣的背景下,綠色供應鏈,特別是低碳供應鏈,成為商界和學者研究的熱點話題。而碳減排的責任與供應鏈上各個節點成員都有著密切聯系,供應鏈內部的碳減排成本分攤機制的研究是學術界和商界亟待解決的問題。

許多學者從碳減排和總量管制與交易制度入手,分別從企業自身角度、供應鏈角度和消費者低碳偏好角度對碳減排問題進行了研究。

低碳環境下,庫存管理模型應考慮與碳減排和碳交易有關的成本。Chen等[1]研究了單一企業在碳限額、碳稅和總量管制與交易制度下的庫存補充和碳減排聯合決策。Benjaafar等[2]使用一系列模型來說明如何將碳足跡納入采購、生產和庫存管理方面的運營決策中。Xu和Ping[3]研究了總量管制與交易制度和碳稅制度下,多種產品的聯合生產和定價決策。孟凡生和韓冰[4]通過建立政府與企業間的演化博弈模型,分析了碳減排創新補貼、碳稅和碳交易等三種環境規制工具對企業碳減排行為的影響。Li等[5]提出政府應限制總量管制與交易制度并且在消費者的低碳偏好較高時鼓勵制造商進行技術升級。這些文獻從總量管制與交易制度入手,僅從企業自身角度考慮碳減排行為對產品生產、庫存和定價的影響,并未考慮供應鏈上下游企業之間的合作。

從供應鏈角度管理產品的碳足跡,企業不僅可以減少碳排放,還可以獲得金融效益[6]。Scott等[7]認為,企業間的合作是實現供應鏈碳減排目標的唯一有效途徑。 Lee[8]認為,企業在管理能力、技術和與碳減排相關的設備方面的差異使得他們能夠在碳減排方面進行合作,供應鏈上下游企業之間的合作對于供應鏈的成功運作至關重要。Du等[9]討論了總量管制與交易制度對排放許可證供應商和排放依賴型企業在供應鏈中的影響。Bo等[10]分析了具有競爭力的雙渠道綠色供應鏈的定價策略,然后制定了一個契約來協調分散的雙渠道供應鏈。Toptal和etinkaya[11]研究了總量管制與交易制度和碳稅制度下買方和賣方之間的協調。Yi和Li[12]通過建立Stackelberg博弈模型,對供應鏈上下游企業在碳減排方面的合作進行了研究,認為僅靠節能和碳減排成本分攤契約并不能夠實現供應鏈協調,還需要政府進行碳稅政策的合理調控。這些文獻從供應鏈角度出發,將政府補貼政策、碳稅政策和碳交易機制等引入碳減排問題的研究,并未深入討論消費者低碳偏好行為對供應鏈碳減排成本分攤的影響。

關于消費者低碳偏好行為的研究近年來也受到了國內外學者的重視。Ibanez和Grolleau[13]認為,“碳標簽”是消費者了解商品環保質量的重要方式,在具有環保效益和經濟效益的政策下,“碳標簽”才能構成,而低碳產品能為企業贏得更多的市場占有率。Chitra[14]就消費者對綠色產品的意識程度、意識來源、偏好和滿意度進行了深入研究,認為消費者的支付意愿隨著其環境偏好的增強而提高,這為企業針對消費者低碳偏好制定營銷策略提供了方法和依據。Wei等[15]通過調查數年間中國的碳排放量和能源使用狀況,分析了消費者低碳偏好的影響因素,為節能環保政策提供了量化依據。朱慶華和竇一杰[16]在考慮產品環保程度和政府環保補貼的前提下,建模分析了消費者低碳偏好對綠色供應鏈中上下游企業的影響,對政府和企業的相關決策具有一定的指導作用。Liu等[17]關注企業競爭和消費者低碳偏好對供應鏈成員的影響,利用兩階段Stackelberg博弈模型研究三種供應鏈網絡下供應鏈成員間的動態關系,提出具有高環保水平的零售商和制造商的產品利潤會隨著消費者的低碳偏好的提升而提高。王一雷等[18]基于消費者的低碳偏好,建立了供應鏈上下游聯合減排博弈模型,提出約束批發價格的成本分攤契約能夠在實現供應鏈協調的同時提高減排效果。徐春秋[19]通過研究增加了成本分攤條款的期權契約,在消費者具有低碳偏好的情況下建立模型,對成本分攤比例對供應鏈協調的影響進行了分析討論。這些文獻探討了消費者的低碳偏好對企業、供應鏈整體和市場需求的影響。但是,這些文獻并未考慮消費者需求的不確定性。

在現有研究文獻的基礎之上,本文研究了包含單一制造商和零售商的二級供應鏈上的企業聯合減排過程。在考慮消費者需求不確定的情況下,引入了需求誤差變量,基于此分析了三種決策下供應鏈的利潤情況并對以往的研究模型進行了改進,為供應鏈各個節點成本的合理分攤提供了思路。

2 問題描述與模型假設

現代消費者傾向于購買低碳產品,市場上碳排放水平低的產品具有更強的競爭力。為擴大銷售量,零售商可以分攤制造商的部分減排成本,以此刺激制造商在生產過程中的碳減排成本投入,以求吸引更多的低碳偏好水平高的消費者。本文模型中,引入消費者需求的不確定性,考慮消費者需求的不確定性對零售價格和批發價格的影響程度,進而分析制造商和零售商的利潤情況的變化。在此背景下,在只包含單一制造商和單一零售商的二級低碳供應鏈網絡上,通過建立模型,研究不同決策下的綠色供應鏈碳減排成本分攤問題,并進行相關參數的分析和比較。

本文模型的符號說明如下:

m為產品的制造商;

r為產品的零售商;

s為供應鏈整體;

πm為制造商利潤函數;

πr為零售商利潤函數;

πs為供應鏈整體的利潤函數;

e0為產品初始節點的碳排放水平;e為產品當前節點的碳排放水平;

k為產品的碳減排水平,即k=e0-e;

p為產品的零售價格;

w為產品的批發價格;

c為單位產品的制造成本;

D為標準化的產品的市場銷售量,假設其與單位市場需求一致以簡化模型;

a為標準化的產品的市場總容量;

C(e)為產品的碳減排成本;

z為產品的碳減排成本系數,z>0;

λ為產品碳減排水平的市場容量系數,用于度量市場需求受產品碳減排水平的影響程度;

β為零售商分攤制造商碳減排成本的比例,0<β<1;

ξ為市場需求誤差,假設其服從正態分布,即ξ∽N(0,σ2)。零售商定價決策在市場需求預測為負值時,該產品不會在市場上被銷售。因此,為了保證討論有意義,ξ的取值必須使得產品的市場需求為非負值。

根據相關研究,為了使得所建立的模型符合實際情況,我們做出如下前提假設:

(1)產品的市場需求D為產品價格p和產品的碳減排水平k的線性函數[20,21],即

(2)碳減排成本與產品碳排放降低水平呈二次函數關系[22],即

(3)為了保證本文所討論的所有利潤目標函數是決策變量的凹函數,假設

假設(1)和假設(2)最初被Desai和Srinivasan[23,24]應用于市場營銷學中關于特許經營的研究。后來,Gurnani等[21]將之應用于零售商和制造商對產品質量提升努力的研究。近期,朱慶華和竇一杰[16],Liu等[22]又將其應用于綠色供應鏈相關研究的建模。

在上述參數設定和模型假設的基礎上,可以得到制造商、零售商和整個低碳供應鏈的利潤函數

除此之外,為了研究方便,本文所研究的供應鏈是只包含一個制造商m和一個零售商r的二級供應鏈。由于價格決策、不確定性預測的順序不同,會導致模型計算結果的差異[21]。本文假設的供應鏈決策過程如下:

首先,制造商控制產品的碳排放水平,根據初始的碳排放水平e0確定減排后要達到的碳排放水平e。相應的,制造商為此投入的減排成本為

其次,制造商和零售商通過行業經驗、歷史銷售數據等方式解決市場的需求不確定性問題。再者,根據需求不確定性問題的解決方案,基于追求利潤最大化的目標,制造商決定其批發價格。然后,零售商根據消費者需求、批發價格和碳減排分攤比例等來決定銷售價格。最終,具有低碳偏好的消費者選擇是否購買產品。

3 不同決策下綠色供應鏈碳減排模型分析

3.1 三種決策下的契約模型建立

在集中式決策模型下,制造商和零售商完全合作、共同決策,以供應鏈系統的利潤期望值最大作為決策的最終目標,因此該決策系統的目標函數為

因此,只有當變量λ和z滿足2z-λ2>0時,Hessian矩陣才可能是負定矩陣,同時利潤函數存在極大值。為了使以下討論有意義,我們假設

供應鏈系統的利潤期望值如下所示

在無成本分攤的分散式決策下,制造商和供應商只考慮自身利益,分別以各自的最大利潤函數期望值為最終目標進行決策。分別給出制造商和零售商的利潤函數

因此,當變量λ和z滿足4z-λ2>0時,此時的Hessian矩陣才可能為負定矩陣,利潤函數存在極大值。為了使以下討論有意義,我們假設

制造商的利潤期望值可以計算得到

在零售商參與碳減排成本分攤的決策下,零售商和制造商進行部分合作,選擇分攤制造商一定比例β的碳減排成本,以此激勵制造商在碳減排決策上的資金投入,從而增加產品銷售量。

在這種分散式決策中,零售商和制造商仍然是以各自利潤函數期望值最大為最終目標分別進行定價決策,決策模型的目標函數為

因此,只有當變量λ和z滿足4z(1-β)-λ2>0時,此時的Hessian矩陣才為負定矩陣,利潤函數存在極大值。為了使以下討論有意義,我們假設

制造商的利潤期望值可以計算得到

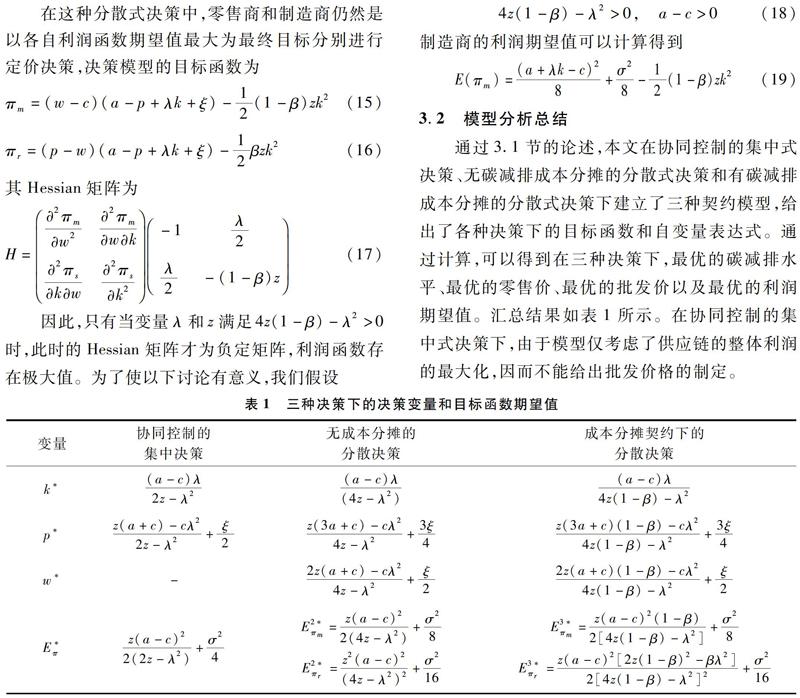

3.2 模型分析總結

通過3.1節的論述,本文在協同控制的集中式決策、無碳減排成本分攤的分散式決策和有碳減排成本分攤的分散式決策下建立了三種契約模型,給出了各種決策下的目標函數和自變量表達式。通過計算,可以得到在三種決策下,最優的碳減排水平、最優的零售價、最優的批發價以及最優的利潤期望值。匯總結果如表1所示。在協同控制的集中式決策下,由于模型僅考慮了供應鏈的整體利潤的最大化,因而不能給出批發價格的制定。

通過計算和比較,可以發現碳減排水平的大小順序和碳減排成本分攤比例β取值有關。不同成本分攤比例下的最優決策如表2所示。

當碳減排成本分攤比例β∈(0,1/2)時,協同控制下的集中式決策的碳減排水平最高;當碳減排成本分攤比例β=1/2時,協同控制下的集中式決策和成本分攤契約下的分散式決策的碳減排水平相同,且高于無成本分攤的分散式決策下的碳減排水平;當碳減排成本分攤比例β∈(1/2,1)時,成本分攤契約下的分散式決策的碳減排水平最高。比較發現,成本分攤契約下的分散式決策的碳減排水平始終高于無成本分攤的分散式決策下的碳減排水平。

4 數值分析

在本節中,我們通過具體數值計算分析個別參數對碳減排水平和供應鏈上利潤期望值的影響情況。

針對碳減排成本分攤決策,零售商分攤制造商一定比例的碳減排成本。隨著碳減排分攤比例β的變化,制造商和零售商的利潤變化情況如圖1所示。這里,我們假設其他參數的具體數值如下:市場容量a=3000,制造成本c=1300,產品市場容量系數λ=2,需求誤差的方差σ2=2500,碳減排成本系數z=15,為了保證利潤函數值有意義,考慮碳減排成本分攤比例β在(0,0.7)區間內變化的情況。

從圖1我們可以看出,隨著零售商碳減排成本分攤比例的增加,制造商的利潤期望值在漸漸增大;在碳減排成本分攤比例β較小時,零售商的利潤期望值是基本保持穩定的,隨后其才會逐漸地減少,到了某個分攤比例之后快速降低。也就是說,碳減排成本分攤比例β較高時,零售商付出的成本遠遠超過碳減排水平促進銷售帶來的利潤。分攤生產商的部分碳減排成本會使得零售商的利潤下降。但是,結合表2可以推斷,只要將分攤比例控制在一定范圍內,就能使得零售商利潤下降不明顯的同時,降低供應鏈整體的碳排放水平。

圖2 市場容量系數λ對供應鏈總利潤期望值的影響針對前文討論的三種決策,我們可以得到這三種決策下供應鏈上的總利潤期望值。僅考慮市場容量系數λ的變化,供應鏈總利潤期望值的變化情況如圖2所示。這里,我們假設其他參數的具體數值如下:市場容量a=3000,制造成本c=1300,產品需求誤差的方差σ2=2500,碳減排成本系數z=15,零售商碳減排成本分攤比例β=0.4。對市場容量系數λ的觀察范圍設置為(0,5)。

從圖2可以看出,隨著市場容量系數λ的增大,三種決策下的供應鏈總利潤期望值也在逐漸變大,協同控制的集中式決策增長速度最快。因為當市場容量系數單方面上升時,意味著碳減排水平的提高能更有效地促進市場需求,需求增長帶來更多的利潤。為了便于比較無成本分攤和有成本分攤兩種分散決策下利潤值的大小,我們給出圖3。

當市場容量系數λ足夠小時,碳減排成本分攤契約對供應鏈總利潤并沒有起到明顯的協調作用,二者相差不大。當市場容量系數λ增大時,成本分攤契約下的供應鏈總利潤期望值明顯大于無成本分攤契約下的供應鏈利潤期望值。這表明,隨著市場容量系數的增大,制造商的碳減排動力增強。雖然制造商需要更多的減排成本投入,但是由于零售商承諾分攤部分成本,因此制造商本身的成本增加可以得到補償。

碳減排成本系數z表明了碳減排水平對碳減排成本增加的影響程度。僅考慮碳減排成本系數z的變化,利潤期望值的變化情況如圖4所示。這里,我們假設其他參數具體數值如下:市場容量a=3000,制造成本c=1300,產品需求誤差的方差σ2=2500,市場容量系數λ=2,零售商碳減排成本分攤比例β=0.4。碳減排成本系數z的觀察范圍為(5,30)。

從圖4可以看出,隨著碳減排成本系數z的增大,三種決策下的供應鏈總利潤期望值在逐漸降低,協同控制的集中式決策下的供應鏈總利潤期望值在初始范圍降低速度最明顯。因為減排成本系數增大,一方面直接使利潤有所降低;另一方面,制造商會降低碳減排水平,從而導致銷售量的減少,間接導致供應鏈總利潤期望值的降低。為了便于比較無成本分攤和有成本分攤兩種分散決策下利潤期望值的大小,我們給出圖5。

從圖5可以看出,在分散式決策下,成本分攤契約下的供應鏈的總利潤期望值始終大于無成本分攤的分散式決策下的供應鏈總利潤的期望值。由此可以說明,為了獲得分散式決策下供應鏈上的利潤協調,可以采取成本分攤的方式。

根據表1中碳減排水平的表達式,我們同時考察市場容量系數λ和碳減排成本系數z對其的影響結果。這里,我們假設其他參數具體數值如下:市場容量a=3000,制造成本c=1300,產品需求誤差的方差σ2=2500,零售商碳減排成本分攤比例β=0.4。對市場容量系數λ的觀察范圍設置為(1,2.5),碳減排成本系數z的觀察范圍為(10,12)。

當分攤比例β設為0.4時,在協同控制的集中式決策下的供應鏈碳減排水平最高,其次是有成本分攤的分散式決策下的供應鏈碳減排水平,最小的是無成本分攤的分散式決策下的供應鏈碳減排水平,這與表2的結論相符。現實生活中,協同控制的集中式決策很難在供應鏈上下游公司間施行,而碳減排成本分攤的分散式決策更能促使公司間的合作共贏。比較有成本分攤和無成本分攤的分散式決策,成本分攤契約對碳減排起到了顯著的促進作用,碳減排水平對市場容量系數λ更敏感。銷售量和碳減排成本相比,前者對碳減排活動產生的影響更大。因此,隨著消費者低碳偏好的增強,制造商即使付出更多的碳減排成本,也愿意投入更多資源去生產制造低碳產品。

5 結論與啟示

在綠色環保受到普遍關注、消費者低碳偏好、環保理念和意識顯著增強的背景下,本文研究了消費者需求不確定條件下的綠色供應鏈碳減排成本分攤問題。本文從企業角度、供應鏈角度和消費者低碳偏好角度梳理了碳減排問題的相關研究,對比分析了協同控制的集中式決策、無成本分攤的分散式決策和零售商分攤碳減排成本契約決策下供應鏈的利潤狀況和碳減排水平。研究表明,協同控制的集中式決策使得供應鏈總利潤期望值最大,且能夠保證較高的碳減排水平。但是,這種決策需要以供應鏈的總體利潤值為目標導向,制造商和零售商完全合作,供應鏈上的信息完全共享等理想狀態,現實的可操作性較差。而零售商分攤碳減排成本契約下供應鏈的總利潤值高于無成本分攤決策下的利潤值,碳排放水平也低于后者,有效地實現了供應鏈的協調共贏,推動了綠色供應鏈的低碳化,操作性也更強。

本文數學處理方式相對簡單,模型有待于進一步加強;問題研究較為簡單,僅研究了單一制造商和單一零售商的二級供應鏈,且決策過程以制造商為主導,沒有涉及政府補貼、營銷努力、碳交易機制等現實因素;研究基于信息對稱下的合作博弈,對于信息不對稱的情況還需深入研究。

綠色供應鏈研究是一個需要長期關注的問題,關乎國家和企業的可持續發展。本文從供應鏈視角對碳減排成本分攤以促使碳減排和提高企業收益進行了嘗試性研究,此研究視角和研究方法可以用來研究其它問題,比如,產品創新的成本分攤,增加產品附加值的成本分攤等。對于碳減排問題的研究,也可以改進模型,增加變量,考慮隨機因素。復雜供應鏈或者多級供應鏈節能減排問題也可成為未來研究深入的方向。未來研究會更加周全地考慮上述因素,增加變量以更好地模擬實際狀況。

參 考 文 獻:

[1]Chen X, Benjaafar S, Elomri A. The carbon-constrained EOQ[J]. Operations Research Letters, 2013, 41(2): 172-179.

[2]Benjaafar S, Li Y Z, Daskin M. Carbon footprint and the management of supply chains: insights from simple models[J]. IEEE Transactions on Automation Science and Engineering, 2013, 10(1): 99-116.

[3]Xu X, Ping H. Joint production and pricing decisions for multiple products with cap-and-trade and carbon tax regulations[J]. Journal of Cleaner Production, 2015, 112(20): 4093-4106.

[4]孟凡生,韓冰.政府環境規制對企業低碳技術創新行為的影響機制研究[J].預測,2017,36(1):74-80.

[5]Li G, Zheng H, Ji X, et al.. Game theoretical analysis of firms operational low-carbon strategy under various cap-and-trade mechanisms[J]. Journal of Cleaner Production, 2018, 197: 124-133.

[6]Plambeck E L. Reducing greenhouse gas emissions through operations and supply chain management[J]. Energy Economics, 2012, 34(3): 64-74.

[7]Scott H M, Hendrickson C T, Weber C L. The importance of carbon footprint estimation boundaries[J]. Environmental Science & Technology, 2008, 42(16): 5839-5842.

[8]Lee K H. Integrating carbon footprint into supply chain management: the case of Hyundai Motor Company (HMC) in the automobile industry[J]. Journal of Cleaner Production, 2011, 19(11): 1216-1223.

[9]Du S, Ma F, Fu Z, et al.. Game-theoretic analysis for an emission-dependent supply chain in a‘cap-and-trade system[J]. Annals of Operations Research, 2015, 228(1): 135-149.

[10]Bo L, Zhu M, Jiang Y, et al.. Pricing policies of a competitive dual-channel green supply chain[J]. Journal of Cleaner Production, 2016, 112(20): 2029-2042.

[11]Toptal A, etinkaya B. How supply chain coordination affects the environment: a carbon footprint perspective[J]. Annals of Operations Research, 2017, 250(2): 487-519.

[12]Yi Y Y, Li J X. Cost-sharing contracts for energy saving and emissions reduction of a supply chain under the conditions of government subsidies and a carbon tax[J]. Sustainability, 2018, 10(3): 1-33.

[13]Ibanez L, Grolleau G. Can ecolabeling schemes preserve the environment[J]. Environmental & Resource Economics, 2008, 40(2): 233-249.

[14]Chitra K. In search of the green consumers: a perceptual study[J]. Journal of Services Research, 2007, 7: 173-191.

[15]Wei Y M, Liu L C, Fan Y, et al.. The impact of lifestyle on energy use and CO2 emission: an empirical analysis of Chinas residents[J]. Energy Policy, 2007, 35(1): 247-257.

[16]朱慶華,竇一杰.基于政府補貼分析的綠色供應鏈管理博弈模型[J].管理科學學報,2011,14(6):86-95.

[17]Liu Z, Anderson T D, Cruz J M. Consumer environmental awareness and competition in two-stage supply chains[J]. European Journal of Operational Research, 2012, 218(3): 602-613.

[18]王一雷,朱慶華,夏西強.基于消費偏好的供應鏈上下游聯合減排協調契約博弈模型[J].系統工程學報,2017,32(2):188-198.

[19]徐春秋.基于減排成本共擔期權契約的供應鏈協調[J].運籌與管理,2018,27(7):24-31.

[20]Gurnani H, Erkoc M. Supply contracts in manufacturer-retailer interactions with manufacturer-quality and retailer effort-induced demand[J]. Naval Research Logistics, 2008, 55(3): 200-217.

[21]Gurnani H, Erkoc M, Luo Y D. Impact of product pricing and timing of investment decisions on supply chain co-opetition[J]. European Journal of Operational Research, 2007, 180(1): 228-248.

[22]Liu B, Li T, Tsai S B. Low carbon strategy analysis of competing supply chains with different power structures[J]. Sustainability, 2017, 9(5): 835.

[23]Desai P S, Srinivasan K. Demand signalling under unobservable effort in franchising: linear and nonlinear price contracts[J]. Management Science, 1995, 41(10): 1608-1623.

[24]Desai P S. Advertising fee in business-format franchising[J]. Management Science, 1997, 43(10): 1401-1419.