會計信息質量、貨幣政策意外與公司股票收益率

2021-04-18 17:34:50李青原蔡程王紅建

預測 2021年2期

關鍵詞:會計信息質量

李青原 蔡程 王紅建

摘 要:本文以央行累計發布的43次調整存款準備金率事件為研究背景,分析了2007~2018年我國A股上市公司的短窗口股票收益率對貨幣政策意外的反應。研究結果表明,貨幣政策意外對公司股票收益率具有顯著的影響,且當公司會計信息質量較高時,公司股票價格對貨幣政策意外的反應程度更大。進一步分析發現:(1)機構投資者持股比例更高的組,高會計信息質量的公司股票收益率對貨幣政策意外的反應程度較大;(2)緊縮性貨幣政策下,高會計信息質量的公司股票收益率對貨幣政策意外的反應程度較大。

關鍵詞:貨幣政策;會計信息質量;股票收益率;股票市場有效性

中圖分類號:F275文獻標識碼:A文章編號:1003-5192(2021)02-0068-08doi:10.11847/fj.40.2.68

Abstract:Based on the 43-time adjustment events of deposit reserve ratio issued by the Central Bank, this paper analyzes the short window stock returns of Chinas A-share listed companies from 2007 to 2018 in response to monetary policy surprises. The results show that the monetary policy surprise has a significant impact on corporate stock returns and when the companys accounting quality is higher, the stock price react more to the monetary policy surprise. Further analysis shows that: (1)The group with higher proportion of institutional investors, the stock return of the company with better accounting quality has a greater response to monetary policy surprise; (2)Under tight monetary policy, the stock return of companies with high accounting quality will react more to monetary policy surprise.

Key words:monetary policy; accounting quality; stock return; market efficiency

1 引言

近年來,隨著國內金融改革的不斷深化,我國貨幣政策框架逐漸從傳統的以數量型工具調控向更多借助市場價格調控轉變。2016年召開的中央經濟工作會議中首次強調“貨幣政策要保持穩健中性……努力暢通貨幣政策傳導渠道和機制”。十九大報告提出“要健全貨幣政策和宏觀審慎政策雙支柱調控框架,深化利率和匯率市場化改革”。從歐美等發達國家的宏觀調控經驗可知,隨著金融活動日益擴張和復雜化,貨幣和金融總量數據越來越難以充當貨幣政策操作的有效中間目標。因此深入研究我國貨幣政策與證券市場之間的關系,對于推動貨幣政策轉型,提高央行的市場利率調控能力,完善宏觀審慎監管具有重要的實踐指導作用。

貨幣政策對金融市場和實體經濟具有顯著的影響[1~5]。貨幣政策的變化會從兩個方面影響公司股價:首先,通過影響公司經營業績,影響股票內在價值,導致股價的變動。其次,改變市場參與者對貼現率的預期,通過投資組合效應影響股價。

在有效市場理論的基礎上,股票價格會對新信息進行及時、完全的調整。然而,大量的研究表明信息不對稱或信息不完全可能會阻礙及時的價格發現,降低證券市場的整體有效性。會計信息是分析上市公司投資價值最為關鍵的信息,有助于緩解公司和債務人、投資者之間信息不對稱程度,同時高會計信息質量的公司股價更能充分、準確地反映相關信息[6],幫助投資者預測公司未來現金流和判斷公司價值,并通過股價影響資產配置效率[7]。對于弱勢有效的中國證券市場,信息機制與價格機制對資源的引導和配置能力較弱,造成了中國證券市場的低效率[8]。雖然整個中國證券市場沒有達到市場效率,但是具有高盈余信息含量的股票,相對而言,股價能更充分、準確地反映所有信息,定價更加有效[9]。股票定價有效是市場有效的必要而非充分條件[10],因此,關注公司層面會計信息質量的異質性對于提升股票有效定價,進而提升我國資本市場整體有效性具有十分重要的作用。

當貨幣政策發布時,高會計信息質量有助于公司股價充分、準確地反映公司基本面信息預期變化及新的政策信息影響,公司股票定價更有效率,公司股價對于貨幣政策的敏感度更強。

本文研究創新性主要體現在以下幾點:第一,國內現有文獻集中關注于貨幣政策對宏觀經濟波動以及整個證券市場指數的影響[11],本文立足于公司微觀層面進行分析,細化研究了中國貨幣政策對公司個體股票價格的影響,對這一有待拓展的研究領域進行探索,也豐富了宏觀經濟政策與微觀企業行為互動關系的研究[12]。第二,目前貨幣政策敏感度的研究主要集中于具有發達資本市場的歐美國家,且得出的研究結果截然相反[13,14]。中國是以快速發展的資本市場和國有銀行為主導的融資體系[15],因此通過以中國資本市場為樣本的研究能視為公司股價對貨幣政策敏感度的“邊界條件”(boundary conditions)檢驗,增強了結論的普適性。第三,本文使用了一個“干凈”的識別策略和微觀數據來識別宏觀經濟政策,進一步探討了會計信息在我國資本市場中的作用。

2 理論基礎與研究假設

2.1 貨幣政策對公司股票收益率的影響研究

理論上,貨幣政策發布后,貨幣供應量的調整和利率的變化會對股票價格產生影響。一方面,市場資金的變動,會促使持股者或持幣者參與股票市場進行交易,帶來股價的變動;同時,貨幣政策發布帶來的利率變化,不僅改變了投資者對股票未來現金流貼現率的預期,還會對公司的投資、消費、產出等方面產生影響,改變公司經營業績。通過影響公司未來現金流的預期,進而影響公司股票價格。

國外已有較多文獻對貨幣政策與證券市場之間的關系進行了研究[2,4,5]。國內學者對于貨幣政策與股票市場之間的關系也進行了大量有意義的探討。由于方法、樣本和設計的不一致,得出的結論目前仍存在爭議。如易綱和王召[16]發現貨幣政策對金融資產價格(特別是股票價格)有影響,擴張性貨幣政策的長期結果是股價的上升。胡援成和程建偉[17]則發現相對于利率型調整而言,貨幣供應量調整對資本市場的影響程度更大。王曦和鄒文理[18]采用SVAR方法分析了我國貨幣政策對股票市場的沖擊,發現滬深兩市對貨幣政策的反應均為正向相關,但貨幣政策對滬市的作用力度更大,且滬市反應程度更加平穩。相反,孫華妤和馬躍[19]發現貨幣供應量對股票價格沒有顯著影響,利率對股票價格產生了顯著的影響。周暉[20]發現貨幣供應量與股票價格聯動不穩定,對貨幣政策通過貨幣供應量直接干預股票價格提出了挑戰。

宏觀層面基于DSGE模型考察貨幣政策(利率、貨幣供應量)對于實體經濟影響的文獻,在進行分析時通常假定貨幣政策是不可預期的。但事實上,經濟主體在政策實施前可能會通過各種渠道獲知貨幣政策的相關發布信息,那么這些有關未來會實施貨幣政策的預期可能會提前反映在宏觀經濟波動中。Barro和Hercowitz[21]曾提出“只有那些未被預期的信息才會對經濟變量產生影響”。因此,有必要將貨幣政策分為預期和非預期兩部分,進一步考察非預期貨幣政策對股票市場的影響。本文采用了貨幣政策發布后,Shibor利率的變動代表投資者未預料到的“意外”利率變化,進一步考察了短期窗口公司股票對貨幣政策意外的反應,有助于確保本文的研究結果反映的是貨幣政策的效果,而不是央行正在應對的宏觀經濟狀況的任何變化。對于弱勢有效的中國資本市場,貨幣政策意外作為新的信息沖擊,會改變投資者對公司股票價格的均衡預期,進而導致公司股價變動。因此,本文提出研究假設:

假設1 貨幣政策意外會影響公司股票收益率。

2.2 會計信息質量與貨幣政策對公司股票收益率的影響研究

貨幣政策對股票價格有很大的影響,這一效應在各公司都有顯著的不同。已有文獻提出了多種渠道來解釋這種橫向變化,但多基于對發達國家資本市場進行檢驗,且研究結論是矛盾的[14]。Ozdagli[13]發現高會計信息質量(信息摩擦程度較低)的公司股價對貨幣政策的反應更強,這是因為更低信息摩擦的公司會有著更高的杠桿率,而公司較高的杠桿率意味著貨幣政策造成的債務成本波動也會更大,因而公司股票價格有著更強的反應。然而Armstrong等[14]發現會計信息質量較差的公司股價對貨幣政策的反應程度較強,這是因為會計信息質量較高的公司與現有資本提供者間的信息不對稱程度較低,其融資選擇更多,面臨的融資條件也越優惠,貨幣政策對其凈收入的沖擊也越小,因而降低了他們對貨幣政策的敏感度。由此可見,基于發達國家資本市場研究會計信息質量與貨幣政策對公司股票收益率影響的研究結論不一致,且其結論可能并非完全適用于弱勢有效的中國資本市場。整體而言,中國A股市場仍然是一個不完善且低效的資本市場,中國證券市場中會計信息與貨幣政策對公司股票收益率影響的研究結果可能存在差異。不同于兩位學者[13,14]采用貨幣政策對資產負債表傳導機理解讀會計信息質量在貨幣政策傳導機制中的作用(且其結論不一致),本文立足于中國資本市場,嘗試從一個全新的視角去解讀會計信息質量在貨幣政策對資本市場傳導機制中的作用,基于有效市場假說,以中國人民銀行對存款準備金率調整的貨幣政策發布為研究契機探討了會計信息在提升資本市場有效性方面的重要作用。

在有效市場理論中,股票價格會對新信息進行及時、完全的調整。然而,大量的研究表明信息不對稱可能會阻礙及時的價格發現,帶來股價對于信息的滯后調整,降低證券市場的整體有效性[22,23]。會計信息作為資本市場重要的信息來源,且高質量會計信息會降低股票估值參數的不確定性和信息不對稱,幫助投資者預測公司未來現金流和判斷公司價值,從而通過股價影響資產配置效率[7]。Callen等[24]發現高會計信息質量的公司,股票價格延遲更低。Hutton等[6],Gul等[9]也發現會計信息質量與股價信息含量顯著正相關,高水平信息披露政策能有效增加上市公司股價信息含量。因此,會計信息質量越高,公司股價越會充分及時地反映與基本價值相關的所有信息,公司股票定價相應越有效率。基于上述分析,高會計信息質量的公司在面臨貨幣政策意外時,股價會做出更強的反應。因此,本文提出研究假設:

假設2 當貨幣政策發布時,公司會計信息質量越高,其股票收益率對貨幣政策意外的敏感度越高。

3 研究設計

3.1 樣本選擇與數據來源

基于中國人民銀行累計發布了43次存款準備金率調整的貨幣政策,本文以2007~2018年A股上市公司的數據為研究樣本,其中同期銀行間同業拆借市場利率的數據來自Wind數據庫,其余數據均來自CSMAR數據庫。

參照以往文獻,本文進行了如下處理:(1)刪除金融行業的樣本,刪除數據有缺失的樣本,最終取得64699個樣本觀測值作為研究樣本。(2)考慮到異常值可能對研究結果產生影響,本文對所有連續變量進行了上下1%的縮尾處理,并采用 Stata 14軟件對數據進行統計處理和分析。

3.2 研究模型與變量設計

3.2.1 衡量貨幣政策意外和股票收益率對貨幣政策意外的敏感度

本文基于法定存款準備金率調整的貨幣政策分析其對公司股票收益率的影響。銀行存款準備金率的調整幅度變化較小(絕大多數為0.5%),難以衡量具體沖擊程度,因此本文選取了央行調整銀行法定存款準備金率時,利率的變化來衡量貨幣政策意外。本文利率是指上海銀行間同業拆借市場利率(以下稱為Shibor),一些研究從定性角度提出Shibor作為基準利率的可能性[25],還有一些研究進一步運用Granger因果檢驗、VAR模型等計量方法證實了Shibor 能及時準確地反映貨幣市場信息,可以作為基準利率[26,27]。因此,本文選擇Shibor作為貨幣市場基準利率,用Shibor的變化來衡量貨幣政策意外。

考慮貨幣政策對金融市場和資產價格的影響時需要注意:首先,投資者對貨幣政策未來行動的預期可能會提前反映于公司股票價格;其次,考慮到央行的使命是為了服務實體經濟,防范金融風險,貨幣政策相對于宏觀經濟可能是內生的。例如央行會發布擴張性貨幣政策來鼓勵投資和支出,以應對不斷惡化的經濟狀況[14]。因此,本文使用了央行貨幣政策發布日前后一個交易日的Shibor變化來表示貨幣政策意外。此外,用貨幣政策發布日的公司股票收益率衡量公司股價波動,同時控制貨幣政策發布日的日期固定效應,以確保本文研究反映的是貨幣政策的影響,而不是央行對宏觀經濟狀況的反應。

參照Bernanke和Kuttner[4]的研究設計,本文利用(1)式計算了貨幣政策意外對公司短期股票收益率的影響,如下

其中日期t為央行貨幣政策發布的日期,日期t時公司i的股票收益率和貨幣政策意外分別為Returni,t和Policysuri,t,β用于衡量公司股票收益率對貨幣政策意外的敏感度。

為了檢驗貨幣政策意外對公司股價的影響,本文嘗試構建準備金率變動的“外生”沖擊部分。把前一天的Shibor利率Rt-1視為市場利率在準備金率調整發生之前的預期利率,用市場利率的變動來衡量貨幣政策意外,同時使用短期市場利率來度量貨幣政策意外更為合適,即1天期或7天期Shibor。參照王志棟[28]利用EGARCH、Granger等模型對2001年至2010年中國貨幣市場候選基準利率的時間序列數據的研究,從波動理性、波動靈敏性及波動均值三個標準效應來看,國內基準利率中7天期品種的波動性要好于1天期品種。本文選取7天期Shibor利率作為市場利率。在發生法定存款準備金率調整這一貨幣政策操作時,本文用央行貨幣政策發布前后一個交易日的利率變化表示貨幣政策意外。即

其中Rt+1為t+1期的市場利率,即央行貨幣政策發布后下一個交易日的市場利率;同理,Rt-1為t-1期的市場利率,即央行貨幣政策發布時上一個交易日的市場利率。日個股收益率Return(不考慮現金紅利)的計算公式如下

其中Fi,t為股票i在t日的收盤價,即央行貨幣政策發布日的股票收盤價,如果央行貨幣政策發布日是非工作日,則取下一個交易日為t日。

3.2.2 會計信息質量和貨幣政策的傳導渠道

(1)會計信息質量的度量

本文運用Dechow等[29]提出的修正Jones模型將應收賬款凈額從不可操縱性應計項目的預測中剔除,修正Jones模型能較好地估計公司盈余管理程度。修正Jones模型如下

其中TACCi,t為公司i第t年總應計利潤,通常定義為線下項目目前利潤與經營凈現金流量之差;Asseti,t-1為公司i第t-1年末總資產原值;ΔREVi,t為公司i第t年與第t-1年銷售收入的變化;ΔRECi,t為公司i第t年與第t-1年間應收賬款變化;Pi,t為公司i第t年固定資產原值;εi,t為公司i第t年瓊斯模型的回歸殘差,代表各公司總應計利潤中的操縱性應計利潤部分。操縱性應計利潤越大,公司的盈余管理程度越強,即財務報告可靠性越低。為了方便比較,本文對操縱性應計利潤取絕對值后×(-1),定義為AQ,則AQ越大,可操縱性應計利潤越低,會計信息質量越好。

(2)模型設定

為了檢驗公司會計質量在貨幣政策傳導渠道中的作用,本文參考Bernanke和Kuttner[4]的研究設計,研究具有不同會計信息質量的公司股票收益率對貨幣政策意外敏感度的差異。如(5)式所示

本文主要關注系數β1和β3。Controls包括控制變量。另外本文還控制了央行貨幣政策發布日和公司的固定效應,以控制經濟中所有企業都共同存在的宏觀經濟狀況和公司層面異質性的影響。模型中變量的具體定義如表1。

4 實證分析

4.1 描述性統計與相關分析

4.1.1 貨幣政策調整情況

2007~2018年間中國人民銀行累計發布了43次存款準備金率調整事件,其中2007(10次)、2008(9次)、2010(6次)、2011(7次)、2012(2次)、2015(5次)、2016年(1次)和2018年(3次)均有存款準備金調整的貨幣政策發布,其中存款準備金率上調28次,下調15次。存款準備金率最大上調幅度為1%,發生在2007年12月8日,僅1次,其余上調幅度均為0.5%(27次);最大下調幅度為-1%,發生在2008年11月26日、2015年4月19日和2018年10月7日,共3次,其余下調幅度均為-0.5%(12次)。

4.1.2 樣本描述性統計和相關性分析

描述性統計結果顯示:發布貨幣政策當天的公司股票收益Return的平均值為-0.6%,這說明,股票市場平均收益率為負,即當天股價相對于前一個工作日的股價降低0.6%,最小值是-10%,最大值是10%,而這是由于中國證券市場特有的漲停板制度決定的,即公司股票在前一天收盤價基礎上最大下跌或上漲幅度不超過10%。貨幣政策意外Policysur的平均值是0.109,中位數為0.01,說明貨幣政策意外的均值為正,這是因為絕大多數貨幣政策調整為上調存款準備金率(上調28次,下調15次)。相關性分析結果顯示:公司股票收益率Return和貨幣政策意外Policysur顯著負相關。

4.2 會計信息質量、貨幣政策意外與股票收益率

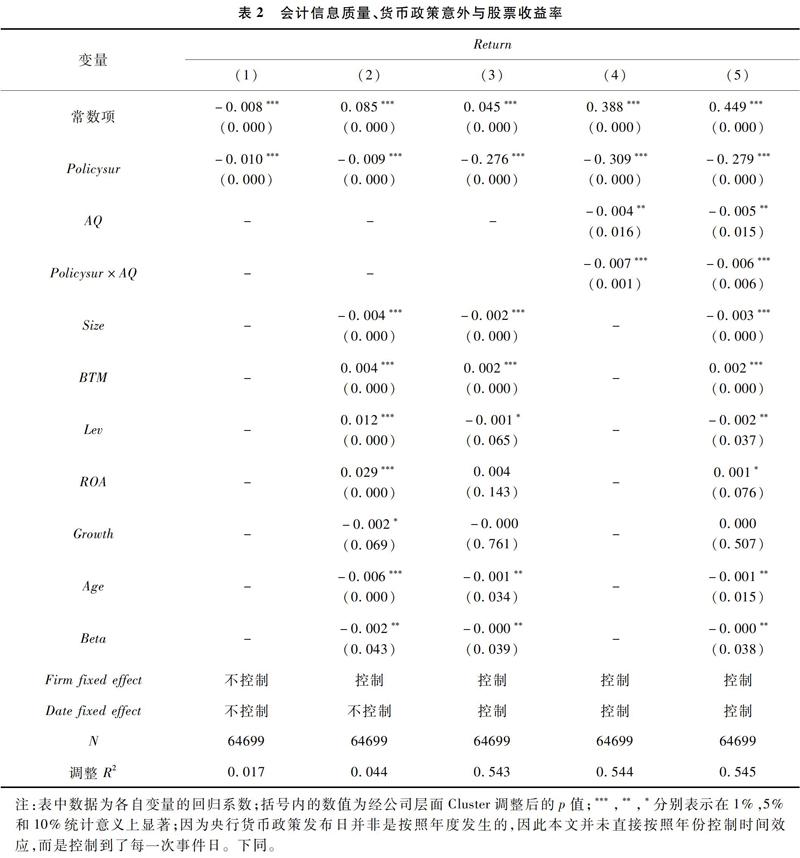

表2中的列(1)到列(3)是利用(1)式計算的回歸結果。為了更好地檢驗貨幣政策意外對公司股票收益率的影響,本文借鑒以往的文獻控制了其他可能影響公司股票收益率的因素,在加入控制變量并控制了公司層面固定效應和事件發生日的固定效應。由表2列(3)可見,貨幣政策意外與公司股票收益率顯著負相關,系數為-0.276,在1%水平顯著,證明了假設1的成立,即貨幣政策意外會顯著影響A股公司股票收益率,且其未預期程度越大,股價受到的影響也越大。同時本文計算了VIF,平均為1.24,最大不超過1.6,說明不存在明顯的共線性問題。

受公司異質性影響,公司對貨幣政策意外的敏感度可能存在差異,因此本文進一步研究不同公司貨幣政策敏感度的橫截面差異。本文計算了股票收益率對貨幣政策意外做出反應的橫截面分布(1%~99%),敏感度取自(1)式中的β系數。β系數主要分布在-40%到30%之間,這意味著公司股票收益率對貨幣政策意外的敏感度存在巨大的差異。

表2列(4)和列(5)是假設2的回歸結果。在添加了控制變量、會計信息質量AQ以及Policysur與AQ的交互項Policysur×AQ,并控制了公司層面固定效應和央行貨幣政策發布日的固定效應后,結果發現,表2列(5)Policysur的系數和Policysur與AQ的交互項Policysur×AQ的系數均顯著為負(-0.279和-0.006),在1%水平顯著。這表明總的來看,貨幣政策意外會顯著影響公司股票收益率,而且擁有較高會計信息質量的公司股票價格對貨幣政策意外的反應程度更強,支持了研究假設2。

5 進一步分析

5.1 機構投資者與公司股票收益率對貨幣政策意外的敏感度

前文的實證結果表明:當央行貨幣政策發布時,會計信息質量較高的公司股票收益率對貨幣政策意外的敏感度較高。這有可能是因為高會計信息質量能夠增加公司信息透明度,向外部投資者有效傳遞公司層面信息,股價能夠更加充分及時地反映與基本價值相關的所有信息,公司股票定價更有效率。因此,當央行貨幣政策發布時,股價會做出更敏感的反應。同個人投資者相比,機構投資者在專業技能,獲取和處理信息的能力上具有明顯優勢。機構投資者更能理解會計信息質量向外界傳遞的各類公司信息[30],在央行貨幣政策發布時,也能夠更準確地預測公司未來現金流和判斷公司價值受到的影響,當其他因素不變時,機構投資者的交易活動能夠推動股票價格對政策信息的吸收,使得公司股票價格做出更強的反應。

本文按照機構投資者持股比例的中位數將樣本進行了分組,分別進行回歸,結果如表3列(1)和列(2)所示。列(1)是機構投資者持股比例較高組,Policysur的系數和Policysur與AQ的交互項系數均顯著為負,在1%水平顯著,即機構投資者持股比例較高組,貨幣政策意外會顯著影響公司股票收益率,而且擁有較高會計質量的公司股票收益率對貨幣政策意外的反應程度更強;列(2)是機構投資者持股比例較低組,Policysur的系數顯著為負,在1%水平顯著,Policysur與AQ的交互項系數不顯著,即機構投資者持股比例較低組,貨幣政策意外會顯著影響公司股票收益率,此時會計信息質量不會影響到公司股票收益率對貨幣政策意外的敏感度。機構投資者持股比例較高的公司,會計信息質量會放大貨幣政策意外對公司股價的影響,這可能是因為機構投資者會更能理解會計信息質量向外界傳遞的各類公司信息,因此在發生貨幣政策調整時,也能夠更準確地預測未來現金流和判斷公司價值,使得公司股價做出更強的反應。

5.2 不同類型貨幣政策下的公司股票收益率敏感度

貨幣政策可以分為擴張型和緊縮型,即存款準備金的調整分為下調和上調,在下調存款準備金率時,商業銀行可提供放款及創造信用的能力上升,利息率下降,貨幣政策趨于放松,稱之為擴張性貨幣政策,反之當上調存款準備金時,商業銀行可提供放款及創造信用的能力下降,利息率提高,貨幣政策趨于收緊,稱之為緊縮性貨幣政策。

本文在貨幣政策分為擴張性貨幣政策和緊縮性貨幣政策之后,結果如表3列(3)和列(4)所示。結果顯示兩種貨幣政策下貨幣政策意外都與公司股票收益率顯著負相關,即貨幣政策意外變動越大,股價變動也越大。進一步發現,列(3)緊縮性貨幣政策下,Policysur的系數和Policysur與AQ的交互項系數均顯著為負,在1%水平顯著。即會計信息質量較好的公司相對于會計信息質量較差的公司會受到更強的影響。這可能的解釋是會計信息會降低股票估值參數的不確定性和信息不對稱,投資者也更能通過會計信息預測公司價值,從而使得高會計信息質量的公司股價更能充分、及時地反映貨幣政策調整的相關信息[6,9]。列(4)擴張性貨幣政策下,Policysur的系數和Policysur與AQ的交互項系數均為負,但后者系數不顯著,說明會計信息質量不會影響到公司股票收益率對貨幣政策意外的敏感度。這可能是因為擴張性貨幣政策下,會計信息影響股票價格的作用被弱化,這也顯示了會計信息質量對于公司股價對貨幣政策意外敏感度的非對稱性影響。

6 穩健性檢驗

為了更好地證實結論的可靠性,本文還進行了安慰劑檢驗(Placebo Test)。將所有貨幣政策的事件窗口向前挪7天(例如2015年10月23日挪至2015年10月16日),然后對假設1進行同樣的檢驗。檢驗結果發現,此時貨幣政策意外對公司股票收益率無顯著影響(p=0.266),即間接證實了本文貨幣政策意外對公司股票收益率的影響是顯著的。接著本文又采用了1天期Shibor利率作為替代,重新進行了檢驗,結果與前文保持一致。本文還進行關于在準備金率調整發生之前的預期利率的度量方式的穩健性檢驗,將前3天和5天的平均值作為準備金調整發生之前的利率預期,以平滑掉前幾天的市場利率變動。回歸結果基本與前文結果保持一致。本文還檢驗了貨幣供應量的變動與公司股票收益之間的關系,發現貨幣供應量的變動正向影響股票收益率,且會計信息質量較高的公司股票收益率對貨幣供應量變動的反應程度更強。

7 結論與啟示

7.1 研究結論

本文以央行發布的調整存款準備金率事件為契機,使用A股上市公司數據為樣本,實證檢驗了貨幣政策意外與公司股票收益率之間的關系,分析了存款準備金率調整時,會計信息質量對于公司股票收益率波動的影響。在控制了公司和央行貨幣政策發布日的固定效應后,結果表明,貨幣政策意外對公司股票收益率具有顯著影響,且會計信息質量較高的公司,對貨幣政策意外有更強的股票市場反應。在進一步分析中,本文發現機構投資者持股比例更高的組,會計信息質量較好的公司股票價格對貨幣政策意外的反應程度較大。本文還將貨幣政策分為了緊縮性貨幣政策和擴張性貨幣政策,發現在兩類貨幣政策下,貨幣政策意外均會顯著影響公司股票收益率,且未預期程度越大,公司股價反應越強,而且在緊縮性政策下,會計信息質量較好的公司股價會受到更大的影響。

7.2 研究啟示

本文的研究啟示主要體現在:(1)本文發現會計信息質量會提高公司股票價格對貨幣政策意外的敏感度,這可能是因為會計信息質量能夠增加公司信息透明度,向外部投資者有效傳遞公司層面信息,高會計信息質量的公司其股價能夠更加充分及時地反映與基本價值相關的所有信息,公司股票定價更有效率。因此會計信息質量較好的公司股價會對貨幣政策意外做出更強的反應。因此,關注公司層面會計信息質量的異質性對于提升股票有效定價,進而提升我國資本市場整體有效性具有十分重要的作用。(2)本文使用了外生的政策沖擊和微觀數據來識別宏觀經濟政策,基于資本市場有效性,進一步探討了會計信息在我國資本市場中的作用。發現會計信息質量的提升有助于幫助投資者更準確地判斷公司價值,使得公司股價更加充分、及時地反映公司基本面信息,并納入新的政策信息,但這效應僅存在于緊縮性貨幣政策,揭示了會計信息對于公司股價對貨幣政策意外敏感度的非對稱性影響。本文證實了,我國央行通過發布貨幣政策進行金融市場的調整是有效的,貨幣政策的發布對金融市場具有顯著的影響,同時公司的會計質量提高,有助于更多個股充分反映公司基本面信息、并納入新的政策信息,使得我國股票市場更加有效。

參 考 文 獻:

[1]Friedman M. Money and the stock market[J]. Journal of Political Economy, 1988, 96(2): 221-245.

[2]Romer C D, Romer D H. Does monetary policy matter? A new test in the spirit of friedman and schwartz[J]. NBER Macroeconomics Annual, 1989, 4: 121-170.

[3]Bernanke B S, Gertler M. Inside the black box: the credit channel of monetary policy transmission[J]. Journal of Economic Perspectives, 1995, 19(4): 27-48.

[4]Bernanke B S, Kuttner K N. What explains the stock markets reaction to federal reserve policy[J]. The Journal of Finance, 2005, 60(3): 1221-1257.

[5]Gertler M, Karadi P. Monetary policy surprises, credit costs, and economic activity[J]. American Economic Journal: Macroeconomics, 2015, 7(1): 44-76.

[6]Hutton A P, Marcus A J, Tehranian H. Opaque financial reports, r-square, and crash risk[J]. Journal of Financial Economics, 2009, 94(1): 67-86.

[7]Francis J, LaFond R, Olsson P, et al.. The market pricing of accruals quality[J]. Journal of Accounting and Economics, 2005, 39(2): 295-327.

[8]何誠穎,程興華.基于中國證券市場的有效性研究——以高B/M類上市公司為例[J].管理世界,2005,(11):145-151.

[9]Gul F A, Kim J B, Qiu A A. Ownership concentration, foreign shareholding, audit quality, and stock price synchronicity: evidence from China[J]. Journal of Financial Economics, 2010, 95(3): 425-442.

[10]馮用富,董艷,袁澤波,等.基于R-2的中國股市私有信息套利分析[J].經濟研究,2009,(8):50-59,98.

[11]陳繼勇,袁威,肖衛國.流動性、資產價格波動的隱含信息和貨幣政策選擇——基于中國股票市場與房地產市場的實證分析[J].經濟研究,2013,(11):43-55.

[12]饒品貴,姜國華.貨幣政策、信貸資源配置與企業業績[J].管理世界,2013,(3):12-22.

[13]Ozdagli A K. Financial frictions and the stock price reaction to monetary policy[J]. The Review of Financial Studies, 2017, 31(10): 3895-3936.

[14]Armstrong S C, Glaeser S, Kepler J. Accounting quality and the transmission of monetary policy[J]. Journal of Accounting and Economics, 2019, in press.

[15]Allen F, Qian J, Gu X. An overview of Chinas financial system[J]. Annual Review of Financial Economics, 2017, 9: 191-231.

[16]易綱,王召.貨幣政策與金融資產價格[J].經濟研究,2002,(3):13-20.

[17]胡援成,程建偉.中國資本市場貨幣政策傳導機制的實證研究[J].數量經濟技術經濟研究,2003,20(5):15-18.

[18]王曦,鄒文理.貨幣政策對股票市場的沖擊[J].統計研究,2011,(12):55-65.

[19]孫華妤,馬躍.中國貨幣政策與股票市場的關系[J].經濟研究,2003,(7):44-53.

[20]周暉.貨幣政策、股票資產價格與經濟增長[J].金融研究,2010,33(2):91-101.

[21]Barro J R, Hercowitz Z. Money stock revisions and unanticipated money growth[J]. Journal of Monetary Economics, 1980, 6(2): 257-267.

[22]Verrecchia R. The rapidity of price adjustments to information[J]. Journal of Accounting and Economics, 1980, 2(1): 63-92.

[23]Callen J L, Govindaraj S, Xu L. Large time and small noise asymptotic results for mean reverting diffusion processes with applications[J]. Economic Theory, 2000, 16: 401-419.

[24]Callen J L, Khan M, Lu H. Accounting quality, stock price delay, and future stock returns[J]. Contemporary Accounting Research, 2013, 30: 269-295.

[25]易綱.進一步確立Shibor的基準性地位[J].中國貨幣市場,2008,8(1):7-12.

[26]方意,方明.中國貨幣市場基準利率的確立及其動態關系研究[J].金融研究,2012,35(7):84-97.

[27]陳漢鵬,戴金平.Shibor作為中國基準利率的可行性研究[J].管理世界,2014,(10):37-46.

[28]王志棟.中國貨幣市場基準利率選擇的實證研究[J].投資研究,2012,31(1):25-40.

[29]Dechow P M, Sloan R G, Hutton A P. Detecting earnings management[J]. The Accounting Review, 1995, 70(2): 193-225.

[30]Cohen R B, Gompers P A, Vuolteenaho T. Who underreacts to cash-flow news? Evidence from trading between individuals and institutions[J]. Journal of Financial Economics, 2002, 22(6): 409-462.

猜你喜歡

商(2016年33期)2016-11-24 22:40:37

商(2016年32期)2016-11-24 16:08:18

商(2016年32期)2016-11-24 16:03:30

現代經濟信息(2016年25期)2016-11-24 05:33:31

中國集體經濟(2016年27期)2016-11-19 13:21:32

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:01:48

人間(2016年28期)2016-11-10 22:42:44

商業會計(2016年13期)2016-10-20 15:33:41

中國市場(2016年35期)2016-10-19 02:43:24

商(2016年27期)2016-10-17 05:45:20