2021年:QDII基金配置需有的放矢

2021-04-23 08:09:04

中國外匯 2021年2期

關(guān)鍵詞:基金

2021年,復(fù)蘇有望成為全球經(jīng)濟(jì)體的主旋律,但仍會(huì)受到來自疫情升級(jí)變異及疫苗效果等不確定性的干擾。在QDII投資上,建議重點(diǎn)關(guān)注美股與港股QDII,兼顧科技、消費(fèi)、醫(yī)藥三大主題QDII基金,并將黃金QDII納入組合,以分散單一權(quán)益市場(chǎng)的風(fēng)險(xiǎn)。

2020年:QDII基金迎來發(fā)展窗口

QDII市場(chǎng)概況:額度三輪擴(kuò)容,基金規(guī)模突破千億

2020年,外匯局分別于9月23日、11月8日、11月30日分三輪向71家機(jī)構(gòu)發(fā)放了127.16億美元的QDII額度。截至2020年12月31日,包括銀行類、證券類、保險(xiǎn)類和信托類共計(jì)169家QDII機(jī)構(gòu),累計(jì)獲得投資額度達(dá)1166.99億美元。其中,證券類中的基金公司以440.9億美元的額度在各類機(jī)構(gòu)中居首,占比38%。2020年QDII額度的擴(kuò)容與國內(nèi)國際雙循環(huán)相互促進(jìn)的新發(fā)展格局一脈相承,有助于推動(dòng)金融市場(chǎng)的更高水平開放。

QDII基金誕生十年來一直相對(duì)小眾,相較當(dāng)前公募基金超過18萬億元的總體量,QDII占比尚低。隨著2020年海外資產(chǎn)價(jià)格波動(dòng)放大刺激國內(nèi)投資需求、QDII基金業(yè)績(jī)回暖以及投資品種的不斷豐富,整個(gè)行業(yè)同樣迎來了發(fā)展窗口。根據(jù)2020年三季報(bào)以及新成立基金公告披露的規(guī)模數(shù)據(jù),當(dāng)前QDII基金總規(guī)模約為1227.95億元,創(chuàng)歷史最高(見圖1)。

當(dāng)前有凈值披露的QDII基金有165只(同一基金的不同幣種及份額合并計(jì)算,下同),按投資領(lǐng)域可分為19個(gè)類別:占比最大的是投資港股以及中概股的類別,共460億元;債券基金180億元;美股基金146億元。其他則投資于全球范圍,投資單一國家市場(chǎng)(歐洲、德國、英國、法國、日本、印度、越南、金磚四國),以及投資能源、黃金、REITs、商品等類別;此外還有科技、醫(yī)藥、消費(fèi)這三大主題行業(yè)類型。

QDII基金業(yè)績(jī):港股中概領(lǐng)先,科技消費(fèi)為王

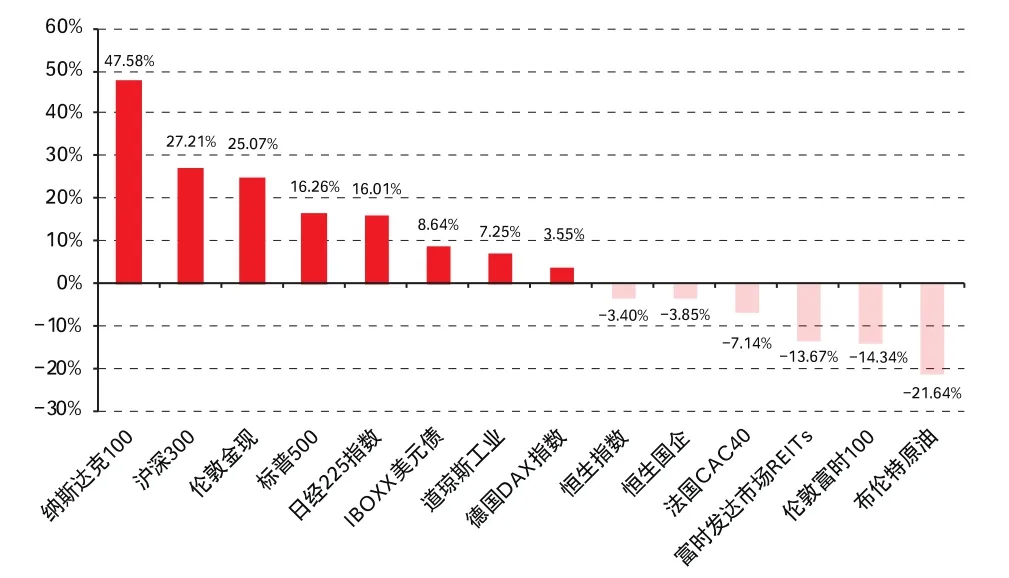

2020年,始料未及的疫情黑天鵝給全球經(jīng)濟(jì)和各大資本市場(chǎng)帶來了嚴(yán)重沖擊,但很快各主要發(fā)達(dá)經(jīng)濟(jì)體央行及政府先后“放水”紓困,以緩解經(jīng)濟(jì)壓力、增強(qiáng)市場(chǎng)信心,全年各類資產(chǎn)價(jià)格基本呈不同幅度的V型走勢(shì),指數(shù)漲跌幅差異很大(見圖2)。

圖2 2020年度各市場(chǎng)指數(shù)漲跌幅

從2020年度QDII基金收益榜單可以看出,在運(yùn)作滿一年的150只QDII中,位居前15%的均為主動(dòng)管理型產(chǎn)品,且投資領(lǐng)域均以港股及中概股為主,亦有不少涉足A股及美國科技股,凸顯出2020年境內(nèi)外結(jié)構(gòu)牛市特征下主動(dòng)投資的賺錢效應(yīng)。從配置思路來看,把握住“科技+消費(fèi)”投資主線的基金普遍名列前茅。“南方香港成長”以101.68%的年度收益高居榜首,且波動(dòng)率控制較佳;全球類別的“廣發(fā)全球精選”和“華夏新時(shí)代”,年度漲幅接近100%,均以科技+消費(fèi)為主要配置脈絡(luò)。

反觀年度收跌的45只基金,跌幅在1%—7%區(qū)間的基本為債券類QDII;損失在7%—10%的,多為恒指及恒生國企指數(shù)基金;損失在15%附近的,集中于REITs基金;而損失達(dá)到20%—60%的,則大都為能源類QDII。能源類QDII大幅虧損主要源于全球原油需求在疫情籠罩之下出現(xiàn)斷崖式下跌,嚴(yán)重的產(chǎn)能過剩和日益稀少的存儲(chǔ)空間甚至導(dǎo)致2020年4月出現(xiàn)歷史罕見的負(fù)油價(jià)。盡管2020年11月以來國際油價(jià)迅速拉升,但仍無法填補(bǔ)此前的洼地。

2021年:QDII基金投資策略

美股QDII:中期有望延續(xù)漲勢(shì),政策疫情仍將博弈

展望2021年,考慮到美國寬松貨幣政策和財(cái)政救助大概率在短期不會(huì)退出,中期來看美股有望繼續(xù)走強(qiáng),如果疫苗能較快實(shí)現(xiàn)大規(guī)模接種,則全球經(jīng)濟(jì)共振復(fù)蘇還可在宏觀基調(diào)上將股市推向新的高潮。但美股當(dāng)前的高估值意味著市場(chǎng)情緒變得更加敏感,更需警惕諸如刺激效果低于預(yù)期、疫情再度失控或疫苗接種進(jìn)程拖延等事件對(duì)市場(chǎng)中短期的負(fù)面影響。鑒于此,美股2021年漲速和幅度恐難再現(xiàn)2020年勢(shì)頭,大概率會(huì)以階段性機(jī)會(huì)為主,故建議在QDII基金配置中,適度降低美股在組合中的核心地位。

美股QDII共有15只,分為指數(shù)型、主動(dòng)管理型和FOF(基金中的基金)。指數(shù)型基金可直接分享標(biāo)的指數(shù)上漲收益且費(fèi)用更為低廉。美股指數(shù)型QDII分別跟蹤納斯達(dá)克100、標(biāo)普500、標(biāo)普500權(quán)重、標(biāo)普100等四只指數(shù)。美股牛市離不開科技行業(yè)的支撐,尤其2020年,五大科技巨頭扮演了主力角色。鑒此,盡管當(dāng)前科技股與價(jià)值股之間差距已達(dá)近十年最高,短期不排除兩者之間均值回歸的可能性,但長線來看,科技企業(yè)的較強(qiáng)盈利能力和成長性,特別是在疫苗尚未大面積接種階段,依舊有望享受發(fā)展紅利。因此建議可以跟蹤納斯達(dá)克100指數(shù)的QDII作為組合中的主要美股基金。

新興市場(chǎng)QDII:把握新經(jīng)濟(jì)脈絡(luò),迎接估值回歸

新興市場(chǎng)QDII以投資港股(+中概股)為主流,基本面與內(nèi)地聯(lián)系緊密,流動(dòng)性則主要盯住美國(但南向資金會(huì)適度改變此狀態(tài)),走勢(shì)受美股和A股共同影響。港股的核心吸引力是優(yōu)質(zhì)個(gè)股的稀缺性。在互聯(lián)網(wǎng)、消費(fèi)服務(wù)及生物科技等領(lǐng)域,港股的優(yōu)秀公司在全球范圍內(nèi)具備競(jìng)爭(zhēng)力。海外中概股也是多數(shù)主動(dòng)管理型港股QDII兼顧的投資標(biāo)的。

從市場(chǎng)看,為吸引更多的中概股回歸,港交所對(duì)上市規(guī)則進(jìn)行了調(diào)整,包括允許同股不同權(quán)、創(chuàng)新產(chǎn)業(yè)在港第二上市、無盈利生物科技公司上市等。恒指公司也實(shí)行了改革,新經(jīng)濟(jì)板塊占比提升的趨勢(shì)愈發(fā)明顯。回歸的中概行業(yè)結(jié)構(gòu)以科技、消費(fèi)等高估值高成長股為主,預(yù)計(jì)港股未來市場(chǎng)結(jié)構(gòu)還將不斷得到優(yōu)化。

從估值來看,港股長時(shí)間處于全球市場(chǎng)估值洼地。2020年,恒指成分股加入了高成長新經(jīng)濟(jì)龍頭,一定程度上拉高了恒指估值水平,但仍未能反映未來相對(duì)樂觀的盈利預(yù)測(cè),且港股相對(duì)于A股的折價(jià)空間也有所擴(kuò)大。未來,隨著港股通等互聯(lián)互通機(jī)制日趨完善,A/H股的價(jià)差有望收斂。

從資金面來看,港股具備國際和內(nèi)地流動(dòng)性的雙重支撐:一方面中國香港地區(qū)市場(chǎng)長期以全球投資者為主導(dǎo),港幣又實(shí)行掛鉤美元的聯(lián)系匯率制,寬松環(huán)境有望持續(xù);另一方面,內(nèi)地機(jī)構(gòu)投資者也在持續(xù)“南下”,2020年港股通南向資金尤為強(qiáng)勁,共計(jì)凈流入6721億港元,凈流入總額已達(dá)到1.73萬億港元。

從基本面角度看,港股市場(chǎng)中內(nèi)資企業(yè)占比超過七成,更多受到內(nèi)地經(jīng)濟(jì)增長的影響。而我國有效控制疫情,經(jīng)濟(jì)率先復(fù)蘇,以及中歐投資協(xié)定談判如期完成,則有望在新能源、環(huán)保、數(shù)字化等領(lǐng)域受益;拜登勝選或可緩和中美貿(mào)易摩擦,從而對(duì)港股產(chǎn)生偏正面影響。

2021年投資港股不僅可深耕垂直領(lǐng)域的個(gè)股機(jī)會(huì),還可從全局視野把握整體性的趨勢(shì)機(jī)會(huì)。在QDII基金選擇上,在繼續(xù)精選阿爾法獲益能力較強(qiáng)的主動(dòng)管理型績(jī)優(yōu)基金的同時(shí),可酌情增加對(duì)于港股指數(shù)型基金的配置,以捕捉基于港股全市場(chǎng)的貝塔收益。另外,對(duì)于與港股相關(guān)的基金,還有港股通基金等非QDII品種,也可以選擇。

科技、消費(fèi)、醫(yī)藥主題QDII

權(quán)益類QDII中有部分產(chǎn)品呈行業(yè)主題形式,劃歸為科技、消費(fèi)、醫(yī)藥三大主題類別,可作為權(quán)益類品種的輔助配置,通過增強(qiáng)組合投資領(lǐng)域的多樣性來提高彈性、分散單一市場(chǎng)風(fēng)險(xiǎn)。

黃金QDII:保值需求支撐,具備長期價(jià)值

2020年,在疫情沖擊、全球多數(shù)央行貨幣寬松與國際政局的影響下,具有保值和避險(xiǎn)屬性的黃金于8月沖破歷史高位;但此后隨著疫苗進(jìn)展推動(dòng)了全球經(jīng)濟(jì)復(fù)蘇預(yù)期、美國大選不確定性消除,市場(chǎng)風(fēng)險(xiǎn)偏好回升,使得金價(jià)幾度回調(diào)。2021年,全球流動(dòng)性寬松在中短期內(nèi)的繼續(xù)維持,美國新簽署的財(cái)政刺激政策的推進(jìn),或?qū)е峦浡授呌谏闲卸纻鶎?shí)際收益率下降,美元或?qū)⒗^續(xù)走弱,因此投資者對(duì)黃金的抗通脹需求將得以保持。此外,疫情防控不利或疫苗接種效率不及預(yù)期的可能性仍存,不確定性引發(fā)的避險(xiǎn)需求也有望為金價(jià)提供階段性驅(qū)動(dòng)力。從大類資產(chǎn)配置的角度看,黃金與股票債券等主流資產(chǎn)收益的關(guān)聯(lián)性較低,長期持有可一定程度對(duì)沖系統(tǒng)性風(fēng)險(xiǎn)。故建議可優(yōu)選部分黃金基金納入投資組合。

四只黃金QDII均采取FOF模式,主要投資于海外市場(chǎng)跟蹤黃金價(jià)格的ETF,不直接買賣或持有實(shí)物黃金。其中,諾安、嘉實(shí)產(chǎn)品規(guī)定80%以上投向跟蹤黃金價(jià)格的標(biāo)的,匯添富則還可投資其他貴金屬,而易方達(dá)的黃金基金倉位下限可低至48%。諾安、嘉實(shí)的走勢(shì)與金價(jià)相關(guān)性較強(qiáng)。

能源QDII:波動(dòng)難收斂,謹(jǐn)慎防風(fēng)險(xiǎn)

疫情在歐美國家再度發(fā)酵,疫苗在短時(shí)間內(nèi)恐難以大規(guī)模接種,因而對(duì)原油消費(fèi)的階段性影響不會(huì)消除;再疊加頁巖油產(chǎn)量恢復(fù)及地緣政治等因素的干擾,能源價(jià)格波動(dòng)劇烈的特性難改,短期投資參與者還需注意基金凈值與油價(jià)不同步的問題。

涉及能源投資的QDII共計(jì)7只:4只FOF,3只指數(shù)型。此外,商品QDII中的國泰大宗商品因長期以來持倉以能源ETF為主,也近似于FOF能源基金。FOF主要投資于境外跟蹤原油價(jià)格的ETF。此類原油ETF一般以投資原油期貨來實(shí)現(xiàn)對(duì)油價(jià)的跟蹤,所以相比指數(shù)型能更緊密地跟蹤國際油價(jià)。而指數(shù)型基金投資油氣類股票指數(shù),因此與國際油價(jià)的相關(guān)度不如FOF,而是受企業(yè)經(jīng)營因素和股市影響較大。當(dāng)前能源QDII的申贖狀態(tài)多為暫停申購或暫停大額申購。

債券(中資美元債)QDII:稍加配置,警惕信用風(fēng)險(xiǎn)和匯率風(fēng)險(xiǎn)

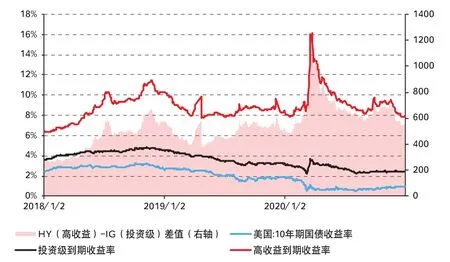

債券QDII投資標(biāo)的多為中資美元債。中資美元債是我國境內(nèi)企業(yè)及其控制的境外主體到境外發(fā)行的以美元計(jì)價(jià)的債券,行業(yè)結(jié)構(gòu)主要以房地產(chǎn)、銀行金融兩類為主,比例各占兩成;其次為勘探生產(chǎn)、城投等。中資美元債走勢(shì)主要取決于美國債券市場(chǎng)利率和信用利差的走勢(shì)(見圖3),同時(shí)也受到國內(nèi)發(fā)行主體信用狀況的影響。從分類來看,投資級(jí)的收益率與美國國債收益率走勢(shì)高度相關(guān),主要受美國債市波動(dòng)的影響;高收益級(jí)的收益率與信用利差變動(dòng)相關(guān)性更強(qiáng)。

圖3 高收益&投資級(jí)美元債收益率走勢(shì)(截至2020年12月31日)

債券型QDII共29只,整體規(guī)模較2020年二季度下滑,博時(shí)亞洲票息(27.48億元)、鵬華全球高收益?zhèn)?6.76億元)規(guī)模相對(duì)較大。從投資地域來看,華安全球美元收益、華夏大中華信用精選等15只基金部分倉位或買入境內(nèi)債;而泰達(dá)宏利亞洲、易方達(dá)中短期美元債則明確表示,僅投資境外債。從信用等級(jí)來看,僅工銀瑞信全球美元債專注于投資級(jí)別的中資美元債,其余產(chǎn)品大多傾向于高收益?zhèn)涝獋膫谙藿嵌瓤矗瑑H易方達(dá)中短期美元債、鵬華全球中短債主要投資剩余期限不超過三年的中短期美元債。12只QDII明確表示,不參與股票等權(quán)益資產(chǎn)投資,另有11只明確規(guī)定可參與股票投資。

中資美元債告別了高度動(dòng)蕩的2020年,近期仍未完全擺脫境內(nèi)信用風(fēng)險(xiǎn)事件的影響。2021年,鑒于海外疫情變種升級(jí)、經(jīng)濟(jì)恢復(fù)和疫苗接種仍有較強(qiáng)的不確定性,美聯(lián)儲(chǔ)的寬松貨幣政策還將維持一段時(shí)間;另一方面,目前投資級(jí)和高收益中資美元債的到期收益率也都處于較低歷史分位數(shù)水平,“利差”保護(hù)有限。鑒此,2021年債券QDII可稍加配置,但仍需更多關(guān)注信用風(fēng)險(xiǎn);另外,如果使用人民幣申購,還需要考慮匯率風(fēng)險(xiǎn)。

猜你喜歡

投資與理財(cái)(2009年23期)2009-12-28 03:05:24

投資與理財(cái)(2009年13期)2009-12-07 07:38:42

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

投資與理財(cái)(2009年8期)2009-11-16 02:48:40

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

投資與理財(cái)(2009年17期)2009-09-24 06:43:54

投資與理財(cái)(2009年16期)2009-09-03 07:03:12

投資與理財(cái)(2009年15期)2009-08-22 07:35:46

投資與理財(cái)(2009年10期)2009-08-17 05:26:04

投資與理財(cái)(2009年12期)2009-08-14 09:28:10