CEO職業關注與企業會計信息披露質量

2021-04-25 11:38:48李維李海奇黃宇漩何恭政

財經理論與實踐 2021年6期

李維 李海奇 黃宇漩 何恭政

基金項目:國家自然科學基金青年項目(71903199)、湖南省自然科學基金(2019JJ50593)

作者簡介:李 維(1993—),男,湖南株洲人,湖南大學金融與統計學院博士研究生,研究方向:公司金融;李海奇(1980—),男,湖南邵陽人,湖南大學金融與統計學院教授,博士生導師,研究方向:金融計量、經驗資產定價。

摘 要:依據2001-2019年滬深兩市A股上市公司數據,以CEO年齡水平作為職業關注水平的代理變量,考量CEO職業關注對企業會計信息披露質量的影響。結果表明:CEO職業關注降低了企業的會計信息披露質量,CEO職業關注水平較高時,企業盈余管理傾向更強,應計質量更差,發生盈余粉飾的可能性更高。進一步分析發現,企業正向盈余管理傾向是CEO職業關注影響會計信息披露質量的渠道,職業關注與會計信息披露質量的關系受到財務業績壓力的干擾。

關鍵詞:CEO年齡;職業關注;會計信息披露質量

中圖分類號:F275.2 文獻標識碼:A 文章編號:1003-7217(2021)06-0096-07

一、引 言

根據職業關注理論,職業經理人市場對CEO個人能力和潛力的評價將決定CEO的職場聲譽,并影響其未來的職業生涯發展[1]。此外,經理人市場評價CEO能力的依據主要源于CEO在企業決策方面體現的能力與企業當期的經濟表現[2]。因此,受職業關注壓力驅使的CEO,為了獲取較高的評價和打造個人的職場聲譽,可能存在更強的業績追逐動機,其決策傾向也因此受到影響。

現有研究成果在探討CEO職業關注對會計信息披露質量的影響時,主要以CEO任期特征作為代理變量,考察CEO任期對會計信息披露質量的影響。CEO任期與企業的盈余質量正相關,任期越短,CEO的職業關注壓力越大,CEO進行盈余操縱以獲取較好財報表現的動機更強,此時企業的盈余質量更低。此外,CEO在任職前三年和離職前一年更多地隱藏了壞消息,且在離任前一年具備更強的盈余管理動機,使得企業的會計信息披露質量出現下降[3]。

研究的創新之處體現在三個方面。一是指標的構建更為立體。從可操控性應計利潤規模、應計模型殘差規模和企業盈余激進度三個維度衡量企業的會計信息披露質量[3-5],更加全面。二是研究方法更為穩健。采用傾向得分匹配法(propensity score matching)與工具變量法,以消除樣本選擇偏差和遺漏變量對研究結論的影響,研究結論更加可靠。三是研究內容更為豐富。在基準分析的基礎上,通過分樣本回歸方法,檢驗職業關注對不同方向盈余管理傾向的影響以及不同財務業績壓力下職業關注對會計信息披露質量的異質性特征,并探討職業關注對會計信息披露質量的作用機理。研究內容更為豐富,為提高企業會計信息披露水平提供了理論依據。

二、研究設計

(一)樣本選擇與數據來源

以2001-2019年滬深兩交易所A股上市公司的財務數據和CEO特征數據為研究樣本,原始數據來源于國泰安(CSMAR)數據庫。同時,為了避免特殊行業、特殊公司情況以及極端值對研究結果的影響,對數據進行了如下處理:(1)刪除金融行業的企業。(2)刪除缺失了重要數據的企業。(2)刪除曾經進行過ST處理的企業。(4)對所有的連續型變量,進行1%水平的雙邊縮尾處理(Winsorize)。經過篩選,共獲得2933個樣本公司,共計26305條樣本數據。

(二)變量解釋

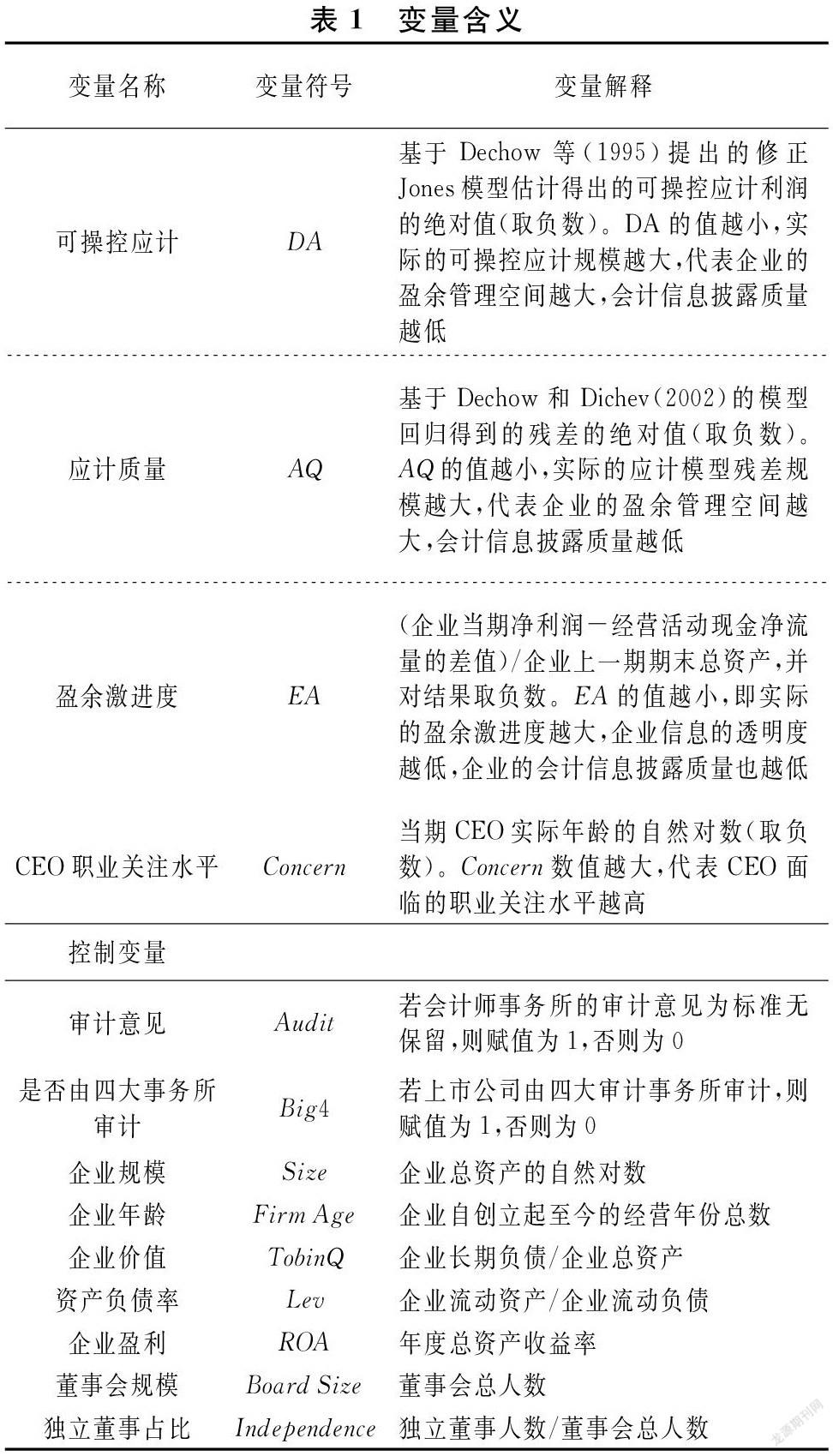

1.會計信息披露質量。

參考Dechow等(1995)[6]、Dechow和Dichev(2002)[7]、金智(2013)[8]的研究,采用三個代理變量衡量企業的會計信息披露質量:可操控應計(DA)、應計質量(AQ)和盈余激進度(EA)。

2.CEO職業關注。CEO職業關注水平對企業會計信息披露質量的影響是本文的主要研究對象。參考韻江和寧鑫(2020)[9]的研究,選取CEO年齡水平作為職業關注的代理變量。由于CEO的年齡水平與職業關注水平負相關,為了更直觀地反映職業關注對會計信息披露質量的影響,選取CEO的當期年齡,并對CEO年齡觀測值做對數化處理,再對獲得的觀測值取負數以獲得主要研究變量Concern。

3.其他變量。為了避免研究結論受到企業經營中其他特征的影響,參考Fama和French(1992)[10]、葉青等(2012)[11]的研究,從外部審計特征、公司特征和董事會治理特征三個維度選取控制變量。

控制事務所審計意見(Audit)和是否由四大事務所審計(Big4)等外部審計特征;控制企業規模(Size)、企業年齡(Firm Age)、資產負債率(Lev)、企業價值(TobinQ)以及企業盈利(ROA)等公司特征;控制董事會規模(Board Size)和獨立董事占比(Independence)等治理特征。所有變量的具體含義和計算方法見表1。

三、實證結果分析

(一)CEO職業關注對企業會計信息披露質量的影響

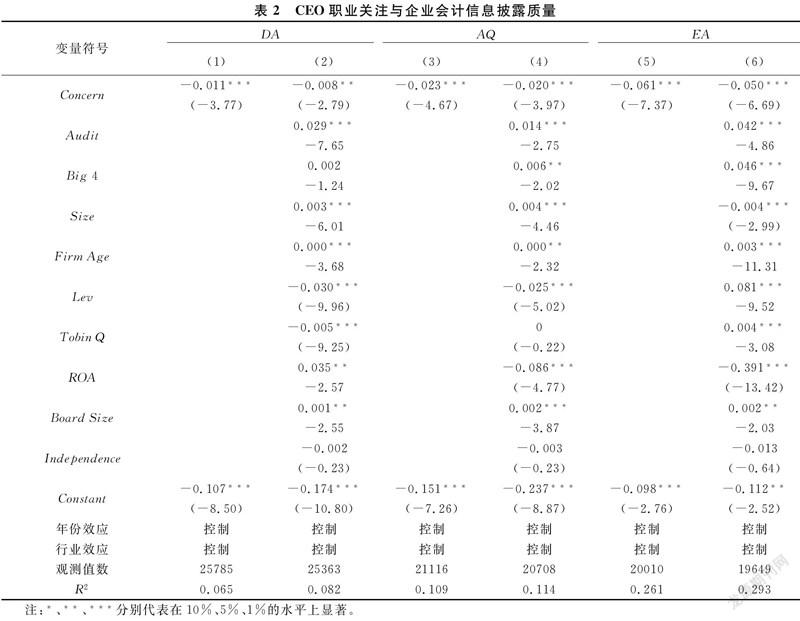

表2報告了職業關注與會計信息披露質量的回歸結果。其中,列(1)與列(2)列報告了職業關注(Concern)對可操控應計(DA)的影響,列(3)與列(4)報告了Concern對應計質量(AQ)的影響,列(5)與列(6)報告了Concern對盈余激進度(EA)的影響。

根據表2列(1)、列(3)與列(5)的回歸結果,發現在控制了年份效應與行業效應之后,Concern與三個被解釋變量均為負相關,且都在1%的水平上顯著。說明隨著職業關注水平的增強,企業的可操控應計利潤和應計模型殘差規模增大,盈余激進度也更大。CEO職業關注顯著降低了其所在企業的會計信息披露質量。

根據表2列(2)、列(4)與列(6)的回歸結果,在加入控制變量后,職業關注與會計信息披露質量之間的負相關關系依然顯著,仍至少能在5%的水平上顯著。表明在排除公司特征和審計特征的影響之后,職業關注對會計信息披露質量的作用依然穩健。此外,會計信息披露質量也受到公司特征和審計特征的影響。公司特征方面,企業年齡更大、董事會規模較大的企業的會計信息披露水平更高;規模較大的企業盈余管理空間更小,盈余激進度更高;資產負債率較高的企業具有更強的盈余管理傾向,盈余激進度更低。審計特征方面,審計意見符合標準的企業和由國際知名會計事務所負責審計的企業會計信息披露質量更高。

(二)穩健性檢驗結果

為了避免內生性問題對估計結果的干擾,故分別采取傾向得分匹配法和2SLS工具變量回歸法來進行穩健性檢驗。

1.傾向得分匹配法(PSM)。首先,采用PSM方法克服CEO年齡水平與會計信息披露質量之間潛在的樣本選擇偏差。

由于CEO與企業之間的雙向選擇可能受公司特征以及其他因素的影響[10],本文的回歸結果可能受到樣本自選擇問題的干擾,從而存在系統性的偏誤。為了克服這一問題,采用PSM方法進行了重新估計。

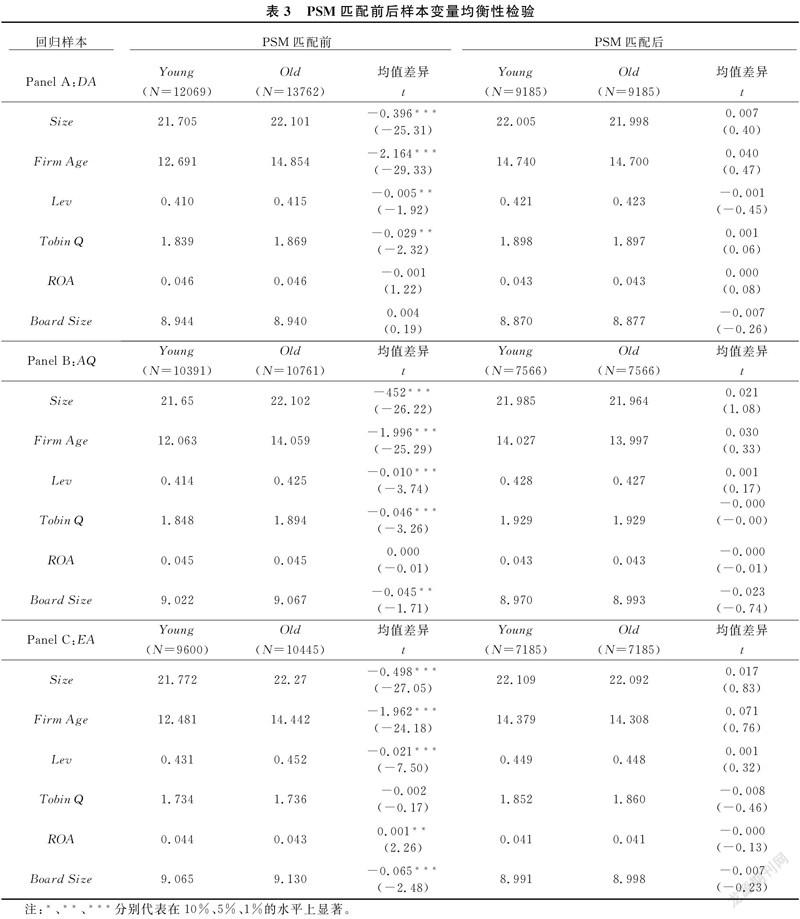

參考韻江和寧鑫(2020)[9]的研究,選用樣本中CEO年齡的中位數49對CEO進行分組,CEO當期年齡低于49的樣本被歸于高職業關注組(Young),CEO當期年齡大于或等于49的樣本被歸入低職業關注組(Old)。在第一階段選擇方程中,選擇在主回歸中與會計信息披露質量顯著相關的公司特征變量,并且采用一對一不放回的最近鄰匹配法,并保證實驗組和對照組之間的傾向得分差距不超過1%。最后,根據DA、AQ和EA三個被解釋變量,分別在三個主回歸樣本組中進行篩選匹配,得到最終的研究樣本。其中,DA回歸組實驗組樣本和對照組樣本均為9185個,共計18370個研究樣本;AQ回歸組實驗組樣本和對照組樣本均為7566個,共計15132個研究樣本;EA回歸組實驗組樣本和對照組樣本均為7185個,共計14370個研究樣本。

表3報告了PSM匹配前后實驗組與控制組之間樣本特征變量的均衡性檢驗結果。經過傾向得分匹配之后,兩組樣本間特征變量的統計差異被消除,且所有特征變量的均值標準化差異均小于5%(未在表格中報告)。基于PSM匹配之后的樣本,對基礎假設重新進行估計,并將結果報告列于表4。根據表4的回歸結果,Concern與三個被解釋變量依然負相關,且在至少5%的水平上顯著,說明在消除了樣本自選擇效應的影響之后,研究結果依然穩健。

2.工具變量法。由于CEO職業關注和企業會計信息披露質量可能同時受到部分不可觀測異質性的影響,基準回歸中可能高估了Concern對會計信息披露質量的影響。為了解決這一問題,采用工具變量法排除潛在的不可觀測異質性對主回歸研究結果的影響。

參照Croci等(2017)[12]的研究,提取CEO出生年份的美國CPI指數,并取其自然對數,形成CEO職業關注水平的工具變量LogCPI①。采用的工具變量滿足兩個基本條件:首先,工具變量與解釋變量高度相關。CPI水平與觀測年份高度正相關,觀測年份越久遠(年份觀測值越小),CPI水平越低,反之則越高。而年老CEO的出生年份比較久遠,因此CEO出生當年的CPI水平與Concern高度相關。其次,工具變量具備嚴格外生性。研究選取的觀測年份為CEO出生當年,與企業當期的任何特征或異質性完全無關。因此,CEO出生當年的CPI水平符合本文對工具變量的要求。在獲得工具變量之后,采用兩階段最小二乘法(two-stage least square)重新估計Concern對三個被解釋變量的影響。

表5報告了工具變量法的回歸結果。第一階段的回歸中,三個回歸樣本中的Concern與LogCPI的回歸系數高度相關。第二階段的回歸結果顯示,Concern與三個被解釋變量之間的關系依然維持負相關,且均在1%的水平上顯著,說明在排除不可觀測異質性對主要研究變量的影響之后,基準回歸結果依然穩健。

四、進一步分析

(一)職業關注與盈余管理方向

出于不同的目的,企業對待不同方向、規模的盈余管理態度可能存在差異,通過考察職業關注對不同方向盈余管理的影響是否存在差異,可以幫助進一步判明職業關注對會計信息披露質量的影響機理。魏濤等(2007)的研究指出,企業進行盈余管理的動機各異,虧損公司往往追求扭虧,提高盈余,而高盈利公司則追求平滑利潤[13]。管考磊和張蕊(2019)則發現,企業聲譽可以抑制正向盈余管理,同時加強負向盈余管理[14]。從職業關注視角出發,CEO職業關注對會計信息披露的影響主要來自CEO對更高盈余業績的追求。因此預期,相較于負向盈余管理,Concern與正向盈余管理的關系更加顯著。

為了檢驗這一猜想,以可操控應計利潤作為被解釋變量的樣本回歸組為基礎,根據樣本中的可操控應計利潤的正負情況,將樣本進行分組,可操控應計利潤大于零則認為企業存在調高利潤的可能性,反之則認為企業存在調低利潤的盈余管理空間。表6報告了分樣本回歸的結果。回歸結果顯示,Concern與正向盈余管理之間存在著顯著的正相關關系,而Concern與負向盈余管理之間的關系不再具備統計上的顯著性。回歸結果與本文的預期相符,職業關注水平較高的CEO具備更強的盈余上調傾向,對企業的會計信息披露質量造成了負面影響。

(二)公司特征分析——企業所有權性質與家族企業CEO

1.企業所有權性質。國有企業的企業決策存在特殊性。相較于民營企業,國有企業的CEO在制定企業決策時可能受到額外的政治因素的影響,CEO面臨的財務業績壓力更低。根據楊瑞龍等(2013)[15]的研究,國有企業高管的升遷和離職概率受政治因素影響。此外,也有研究發現國企高管的政治升遷可以抑制企業在職消費和提升企業創新績效[16]。職業關注對會計信息披露質量的影響源于高職業關注水平的CEO存在更強的財務業績追逐動機。因此,國有產權性質將弱化Concern對會計信息披露質量的影響。

分別以會計信息披露質量的三個被解釋變量樣本組作為基礎,根據實際控制人屬性,將樣本分為國有企業組與非國有企業組,并進行分樣本回歸。表7的Panel A報告了回歸結果,回歸結果部分支持了本文的預期,Concern對可操控應計DA的影響在非國有企業組中更加顯著,對應計質量AQ和盈余激進度EA的影響則相差不大。

2.CEO家族成員身份。家族企業中,與實際控制人具備親屬關系的CEO是一類特殊的管理者,他們面臨的職業關注壓力相對更低。家族企業對高管職位的安排受實際控制人宗族觀念的影響[17],并且當家族成員出任CEO時,CEO由于業績原因被更替的概率更低[18]。相較于職業經理人,由家族成員擔任的CEO承受的職業關注壓力更低,通過財務業績鞏固自身地位的動機更弱。因此,預期在家族企業樣本中,家族成員身份可能弱化Concern對會計信息披露質量的影響。

以非國有企業組樣本為基礎,參照潘越等(2019)[17]的研究,根據CEO是否與實際控制人具有親屬關系,將樣本分為家族成員組與非家族成員組。其中,與實際控制人無親屬關系的CEO所在企業的樣本作為非家族成員組。表7的Panel B報告了回歸結果,在家族成員組的樣本中,Concern對會計信息披露質量的影響不再具備統計上的顯著性。而在非家族成員組中,Concern與會計信息披露質量依然維持負相關,且至少在5%的水平上顯著。回歸結果與預期相符合,CEO的家族成員身份顯著弱化了職業關注對會計信息披露的影響。

五、結論與啟示

以2001-2019年A股上市企業為樣本,分析了CEO職業關注對會計信息披露質量的影響。研究結果顯示,CEO職業關注水平顯著影響企業的會計信息披露質量。具體而言,職業關注較高的CEO具有更高的盈余管理傾向,其所在企業的應計質量更低,盈余激進度更高。通過傾向得分匹配法與工具變量法進行穩健性檢驗,依然得到了一致的結論。通過進一步探討了職業關注對不同方向盈余管理傾向的影響,發現CEO職業關注僅提高了正向盈余管理的傾向,對負向盈余管理傾向無顯著影響,說明職業關注通過影響盈余上調的傾向影響企業的會計信息披露質量。異質性分析表明,當CEO的財報業績壓力縮小時,如CEO與家族企業實際控制人具備親緣關系時,CEO職業關注對企業會計信息披露質量的影響減弱。

以上研究結論的啟示在于:第一,針對CEO特征對監督機制進行調整是強化公司治理、完善公司內控流程中值得考慮的重要議題之一。應當在企業會計信息披露環節采用更加專業化的審批機制,建立系統的會計信息上報和披露流程,弱化CEO個人決策傾向對企業會計決策的影響。第二,設計和實施CEO多元績效考核方法是緩解CEO個人傾向對企業決策不良影響的有效措施。應當將長期表現作為CEO績效考核的重要環節,降低短期財務績效在CEO業績考核標準中的占比。第三,增大違規成本,引導CEO規范決策是完善企業會計信息披露制度建設未來的發展方向。應當從監管機構和行業協會角度出發,進一步出臺和更新會計準則和相關規定法案,對造成不良后果的財務操縱行為,堅持追責到企業和管理者個人,提升違規成本。此外,應建立職業準入制度,將決策合規與否納入評價系統,促使CEO從職業生涯角度考慮短期利益與長期利益的協調與平衡,注重維護職業聲譽。

注釋:

① 由于1989年前我國價格指數受到行政干預,因此選擇使用美國CPI水平作為工具變量。

參考文獻:

[1] Fama, Eugene F. Agency problems and the theory of the firm[J]. Journal of Political Economy, 1980, 88(2):288-307.

[2] Holmstrm B. Managerial incentive problems:A dynamic perspective[J]. The review of Economic studies, 1999, 66(1):169-182.

[3] 許言, 鄧玉婷, 陳欽源,等. 高管任期與公司壞消息的隱藏[J]. 金融研究, 2017(12):174-190.

[4] 譚興民, 宋增基, 蒲勇健. 公司治理影響信息披露了嗎?——對中英資本市場的實證比較研究[J]. 金融研究, 2009(8):171-181.

[5] 游家興, 李斌. 信息透明度與公司治理效率——來自中國上市公司總經理變更的經驗證據[J]. 南開管理評論, 2007(4):73-79.

[6] Dechow P M, Sloan R G, Hutton A P. Detecting earnings management[J]. Accounting Review, 1995, 70(2):193-225.

[7] Dechow P M,Dichev I D. The quality of accruals and earnings:The role of accrual estimation errors.[J]. Accounting Review, 2002, 77:35-59.

[8] 金智. 社會規范、財務報告質量與權益資本成本[J]. 金融研究, 2013(2):194-206.

[9] 韻江, 寧鑫. “年少有為”還是“老當益壯”?——CEO職業生涯關注與戰略變革[J]. 經濟管理, 2020(6):135-152.

[10]Fama E, French K. The cross-section of expected stock returns[J]. The Journal of Finance, 1992, 47(2):427-465.

[11]葉青, 李增泉, 李光青. 富豪榜會影響企業會計信息質量嗎?——基于政治成本視角的考察[J]. 管理世界, 2012(1):111-127.

[12]Croci E, Del Giudice A, Jankensgard H. CEO age, risk incentives, and hedging strategy[J]. Financial Management, 2017, 46(3):687-716.

[13]魏濤, 陸正飛, 單宏偉. 非經常性損益盈余管理的動機、手段和作用研究——來自中國上市公司的經驗證據[J]. 管理世界, 2007(1):113-121.

[14]管考磊, 張蕊. 企業聲譽與盈余管理:有效契約觀還是尋租觀[J]. 會計研究, 2019(1):59-64.

[15]楊瑞龍, 王元, 聶輝華. “準官員”的晉升機制:來自中國央企的證據[J]. 管理世界, 2013(3):23-33.

[16]周銘山, 張倩倩. “面子工程” 還是 “真才實干”?——基于政治晉升激勵下的國有企業創新研究[J]. 管理世界, 2016 (12):116-132.

[17]潘越, 翁若宇, 紀翔閣,等. 宗族文化與家族企業治理的血緣情結[J]. 管理世界, 2019(7):116-135.

[18]趙國宇. 家族企業的CEO激勵與投資戰略選擇[J]. 華南師范大學學報(社會科學版), 2019(1):91-101.

(責任編輯:鐘 瑤)