審計質量對影子銀行業務風險的影響研究

2021-04-25 11:57:29蒲丹琳鄢翥肖小丹

財經理論與實踐 2021年6期

蒲丹琳 鄢翥 肖小丹

基金項目:教育部人文社會科學基金項目(16YJC790081)、湖南省哲學社會科學基金項目(19ZDB007)

作者簡介:蒲丹琳(1979—),女,湖南邵陽人,博士,湖南大學工商管理學院副教授,研究方向:審計理論與實務。

摘 要:以中國68家非上市銀行和16家上市銀行2007-2017年的數據為樣本,檢驗注冊會計師審計在抑制商業銀行從事影子銀行業務風險中發揮的重要作用,并探究高質量的審計對商業銀行從事影子銀行業務風險的具體影響。研究表明:國際四大會計師事務所的審計質量更高,更能有效抑制銀行從事影子銀行業務的風險;股權集中度較高和處于法律保護水平較低地區的銀行從事影子銀行業務的風險更大,高質量的審計對其風險的抑制效果更強。

關鍵詞:影子銀行;審計質量;股權集中度;法律保護水平;銀行經營風險

中圖分類號:F239 文獻標識碼:A 文章編號:1003-7217(2021)06-0103-08

一、引 言

近年來,我國影子銀行高速發展,其擴張速度十分迅猛,據穆迪公司的統計,截至2020年末,中國影子銀行的資產規模為59.2萬億元,同比上年增長2000億元人民幣。2020年影子銀行占名義GDP的比例達58.3%[1]。我國影子銀行業務表現出 “體系內”和“類信貸”特征,其參與者多為銀行[2],銀行借助同業業務規模的增長,增加銀行的信貸供給,進行監管套利。影子銀行業務會使得資金的配置效率降低,影響銀行資金安全。首先,期限錯配而產生的流動性風險。銀行與其他機構發展同業業務[3],通過期限錯配、以短套長的模式獲取利潤,但卻容易引發流動性風險[4]。其次,信用轉換產生的壞賬風險。影子銀行在金融系統中發揮著信用中介的功能,資金通過影子銀行業務在金融系統中多個不同的機構之間進行循環空轉,融資成本層層加碼[5],金融風險逐層遞增,一旦資金流出現問題,銀行需承擔最終風險,致使其出現壞賬風險。再次,同行業之間相互合作產生的交叉傳染風險。由于整個金融系統里影子銀行業務類型復雜,涉及的金融機構眾多,資金關系錯綜復雜,當風險發生時,風險便會因這種緊密相連、錯綜復雜的關系而如“多米諾骨牌效應”般迅速傳染至各個金融機構甚至于整個金融系統,因此風險的關聯度高,有極強的傳染性[6]。所以,影子銀行規模的過度擴張必然會對銀行體系穩定產生不利影響,有必要尋找有效的監管途徑,防范和化解影子銀行風險。

關于影子銀行的監管,現有研究主要是從宏觀政策的角度提出建議。一方面,站在監管機構的角度構建全方位及動態化的監管框架[7];另一方面,從影子銀行機構的影響程度出發,對影子銀行的風險情況進行評估,并全程對風險情況實施監控[8]。此外,從貨幣政策方面提出貨幣政策應與影子銀行的監管相結合,對影子銀行投資進行全方位監控[9];從內部控制的角度要求監管部門加強對我國金融機構的內部建設,優化治理結構[10]。

注冊會計師審計在公司治理中擔當著重要的角色,注冊會計師的主要職能是利用其專業知識和專業能力,對公司財務信息的真實性和公允性出具審計意見,降低信息不對稱程度,從而有效約束管理人員的機會主義行為,降低代理成本,改善財務信息質量[11]。注冊會計師審計在金融監管中也發揮著重要的作用,作為獨立的第三方,能在金融監管過程中發揮獨立綜合的再監督作用,在金融監管中是不可或缺的[12]。2010年,銀監會出臺了《銀行業金融機構外部審計監管指引》,使得注冊會計師審計的地位在銀行外部監管體系中得到了加強與提升。

審計質量具體表現為審計人員發現及報告問題的能力,即審計人員的專業能力和獨立性[13]。目前,審計質量的經濟后果的研究主要集中在會計信息質量、保障股票市場穩定、公司的外部治理等方面[4]。在會計信息質量方面,高質量審計能夠顯著抑制公司商譽泡沫的產生[14],有效地降低財務重述行為發生的概率[15];在保障股票市場穩定方面,高質量審計能夠控制股票的非市場風險[16],降低股票崩盤風險,以維護股票市場的穩定和秩序[17];從公司外部治理方面來看,高質量審計能降低股東和管理層之間的委托代理成本[18],有效降低投資者信息不對稱的程度[19],使企業績效得到提升[20]。

綜觀已有相關研究,鮮有從注冊會計師角度檢驗其審計質量對影子銀行業務風險的影響。因此,本文研究注冊會計師審計的質量對影子銀行風險的影響,高質量審計能否抑制影子銀行風險;并從銀行的內部治理環境和外部法律環境兩方面,分析高質量審計發揮作用的具體影響機制,以期豐富和拓展相關研究,為防范和化解影子銀行風險提供參考和建議。

二、理論分析與研究假設

(一)審計質量對商業銀行影子銀行業務風險的影響

首先,注冊會計師通過實施風險評估程序,對商業銀行的影子銀行業務進行了解,進而對其從事影子銀行業務相關的重大錯報風險進行有效識別和評估。如果銀行的重大錯報風險評估結果為高風險,則審計師實施風險應對程序,擴大內部控制測試的范圍, 增加實質性審計程序,從而對銀行的管理層產生威懾力,促使管理層規范影子銀行業務活動,對影子銀行業務風險起到事前預防的作用。其次,審計師就風險評估結果與銀行治理層進行溝通,促使治理層加強對影子銀行業務風險的監督,對影子銀行業務風險起到事中控制的作用。最后,銀行在監管部門要求下,定期將其財務信息對外公開披露,注冊會計師對財務信息的真實和公允情況進行鑒證,發表審計意見,促使銀行提高財務信息披露質量和信息透明度,及時揭露出影子銀行業務風險,為銀行監管部門提供線索,從而對影子銀行業務風險起到事后監督的作用。因此,注冊會計師能夠從事前、事中、事后對影子銀行業務風險起到預防、控制、監督的作用,有效抑制影子銀行業務風險的產生[4]。

但是,不同的會計師事務所的審計質量也會存在差別。審計質量的高低是由審計人員的獨立性和專業勝任能力所決定的[11]。從專業能力的角度來看,國際四大會計師事務所的從業人員選拔機制嚴格,篩選出的從業人員擁有良好的專業基礎和綜合能力;國際四大會計師事務所有成熟的員工在職培訓體系,能有效提高審計人員的執業能力;同時,國際四大會計師事務所采用更完善的審計流程和更規范的質量控制體系[21,22],因此,更能有效識別影子銀行業務的潛在風險。

從獨立性方面來看,國際四大會計師事務所實力雄厚,對客戶經濟依賴程度較少,所以,更能保持審計獨立性。出于聲譽機制考慮,也更有動力保持其獨立性,披露發現的問題。當審計師發現影子銀行業務風險時,能及時向銀行的治理層反映,促使治理層采取措施。并且,與治理層溝通過的事項,可以通過審計報告中的關鍵審計事項向公眾披露,傳遞給投資者和監管層,促使監管層加強對影子銀行業務的監督,抑制影子銀行業務風險。基于以上分析,提出研究假設1。

H1 國際四大會計師事務所的審計質量更高,更能有效抑制銀行從事影子銀行業務的風險。

(二)區分股權集中度情況下審計質量對影子銀行業務風險的影響

公司股權集中度代表其大股東的控股能力,集中度越高,相應的控股能力也越強,代理問題也更嚴重,大股東 “掏空”行為動機更強[23],對公司治理的影響程度也更大。具體到銀行,其股權越集中,大股東越能影響其信貸業務[24],越有可能在“利潤驅動”動機下擴張影子銀行業務的規模,增加銀行的經營風險。注冊會計師審計能對這種行為產生積極的遏制作用[25]。高質量的審計能遏制大股東“掏空”動機,有效緩解銀行內部的代理問題,提高財務信息披露質量和公司治理水平,抑制影子銀行業務風險。據此,提出研究假設2。

H2 股權集中度較高的銀行從事影子銀行業務的風險更大,高質量的審計對其風險的抑制效果更強。

(三)不同法律保護水平下審計質量對影子銀行業務風險的影響

法律是“金融基礎設施”的重要組成部分[26],金融安全情況受法律制度完善程度的影響[27], 法律保護水平也決定著投資者權利受保障程度[28]。目前,我國的法律保護水平發展不均衡,法律保護水平因地區的差異而不同。如果銀行所處地區的法律保護水平較高,銀行受到的法律監管壓力就越大,會傾向于從事低風險的業務。反之,如果銀行處于法律保護水平較低的地區,由于影子銀行的產品具有多樣且復雜的特征,從而銀行規避監管的能力增強,影子銀行業務規模進一步擴大,其經營風險也增加。高質量的審計能使財務信息透明化,揭露出影子銀行業務風險,使得監管機構能及時采取有效措施遏制影子銀行業務的增長并降低風險。由此,提出研究假設3。

H3 處于法律保護水平較低地區的銀行從事影子銀行業務的風險更大,高質量的審計對其風險的抑制效果更強。

三、研究設計

(一)樣本選取

選取我國68家非上市銀行和16家上市銀行2007-2017年的數據①作為樣本進行研究。從Wind數據庫選取我國16家上市銀行的數據并整理,68家非上市銀行的數據取自其各自的官網,并進行手工整理。由于極端值會產生影響,所以對連續變量進行上下1%的縮尾處理。同樣,對方差進行Cluster和Robust調整使結論更加穩健。最終保留的樣本數量為465個。

(二)模型設計與變量設定

1.銀行經營風險的衡量。

銀行經營風險(Risk)作為被解釋變量,由銀行破產風險Z*表示,銀行經營的情況及其變化情況能通過Z*值有效呈現,既能體現銀行的運營風險,也能體現銀行的經營風險[29,30]。參考已有研究,將Z*值取自然對數,Z*越大,表明銀行的破產風險越低; 再取Z*值自然對數的倒數表示銀行的經營風險,即Risk=1/ln(Z*)。Z*值自然對數值越小,表明銀行的經營風險越大。Z*的計算公式如下:

其中,ACAR為三年內的移動平均資本充足率,AROA為三年內的移動平均總資產收益率,σ(ROA)為AROA的標準差。

2.影子銀行規模的測量。

影子銀行規模(SFR)作為解釋變量,用買入返售金融資產凈額與銀行總資產之間的比率來衡量[31]。

3.審計質量的衡量。

調節變量為審計質量(AuditQ),研究表明,國際四大會計師事務所在全球范圍內規模龐大,擁有先進的技術,具有廣泛的認可度,其審計工作的質量較其他事務所相對較高。已有研究在選取衡量審計質量指標時,大多考慮以公司是否選用國際四大會計師事務所進行審計工作設計為審計質量衡量指標[32,33]。基于此,確定上市公司審計質量高的表現是聘任國際四大會計師事務所審計;反之,則質量低。

4.控制變量。

控制變量有貸款比例、存款比例、總資產收益率、銀行規模、不良貸款率、權益比率、資本充足率[34]等。

各變量定義見表1。

通過將銀行的特征變量滯后一期處理以降低模型內生性問題的影響程度。加入了交乘項(SFR×AuditQ)來檢驗審計質量對影子銀行業務風險的抑制作用;同時,也將審計質量(AuditQ)滯后一期處理以達到更好的檢驗效果。實證模型如式(2)所示。

其中:變量定義見表1,下標t為年度,下標t-1表示滯后一期處理,ζ為殘值。

四、實證結果及分析

(一)描述性統計

表2是各變量的描述性統計結果。從影子銀行的規模來看,其中變量SFR的最值之間的差異有0.345,表明不同銀行之間,其影子銀行業務的規模也存在著較明顯的差異。此外,銀行的第一大股東持股比例的平均值與祝繼高等[35]的研究中第一大股東持股比例均值(20.8%)和中值(15.4%)較為接近,結果為22.8%[35]。

由表3可知,從資產規模的角度看,組(2)是經由國際四大會計師事務所審計的銀行分類組,其資產規模與組(1)比較相對較大,表明銀行的資產規模越龐大,越愿意選擇聲譽度高、審計質量更優質的國際四大會計師事務所進行審計工作。此外,經國際四大會計師事務所審計的銀行組(2)的Risk值與組(1)相比較低,且其均值差異通過了在1%的顯著性水平的檢驗,這初步驗證了假設1。

(二)相關性分析

由表4可以看出,銀行從事影子銀行業務的規模與銀行經營風險的相關性系數為0.120,且在1%的顯著性水平上顯著,表明銀行從事影子銀行業務規模越大,銀行的經營風險越高。此外,銀行所處的法律保護水平與銀行從事影子銀行業務的規模的系數為-0.136,并通過了1%的顯著性水平檢驗,表明銀行所處的法律保護水平越低,銀行從事影子銀行業務的動機越強,影子銀行業務的規模發展也會越大。銀行股權集中度與其影子銀行業務規模之間關系的系數是0.073,且在10%的顯著性水平上顯著,表明銀行股權越集中其影子銀行業務的規模也就會越大。可見,法律保護水平較低和股權集中度過高的銀行,均會擴大其從事影子銀行業務的規模。

(三)回歸分析

由表5中回歸(2)可知:SFRt與銀行經營風險之間的關系系數為0.1165,并在1%的水平下顯著為正,表明銀行的經營風險會隨影子銀行規模的增加而增加。SFRt×AuditQt-1的系數為-0.0912,并通過5%的顯著性水平的檢驗,說明國際四大會計師事務所的審計工作可以保證高水平的質量,可對影子銀行業務風險起到有效的抑制作用,假設1得到驗證。

五、高質量的審計抑制影子銀行業務風險的具體作用機制分析

首先,從銀行的內部治理環境——股權集中度出發,將樣本分為股權集中度高、低兩組(見表6)。其中,代表股權集中度高的組(2)SFRt的系數為正,且均通過了1%顯著性水平的檢驗, SFRt×AuditQt-1的系數為負,均值系數通過了10%的顯著性水平檢驗,中位數系數通過了5%的顯著性水平檢驗;而股權結構相對不集中的組(1),SFRt 和SFRt×AuditQt-1的均值系數和中位數系數均未通過10%的顯著性水平的檢驗。所以,銀行股權結構的集中程度與其影子銀行業務的風險呈顯著的正向相關關系,高質量的審計在股權集中度高的銀行中更能起到提高財務信息的透明程度,對其內部的治理水平起到積極的提高作用,對股東的“掏空”行為起到威懾作用,影子銀行業務規模的發展受到了限制,從而影子銀行業務的風險也得到了控制。假設2得到驗證。

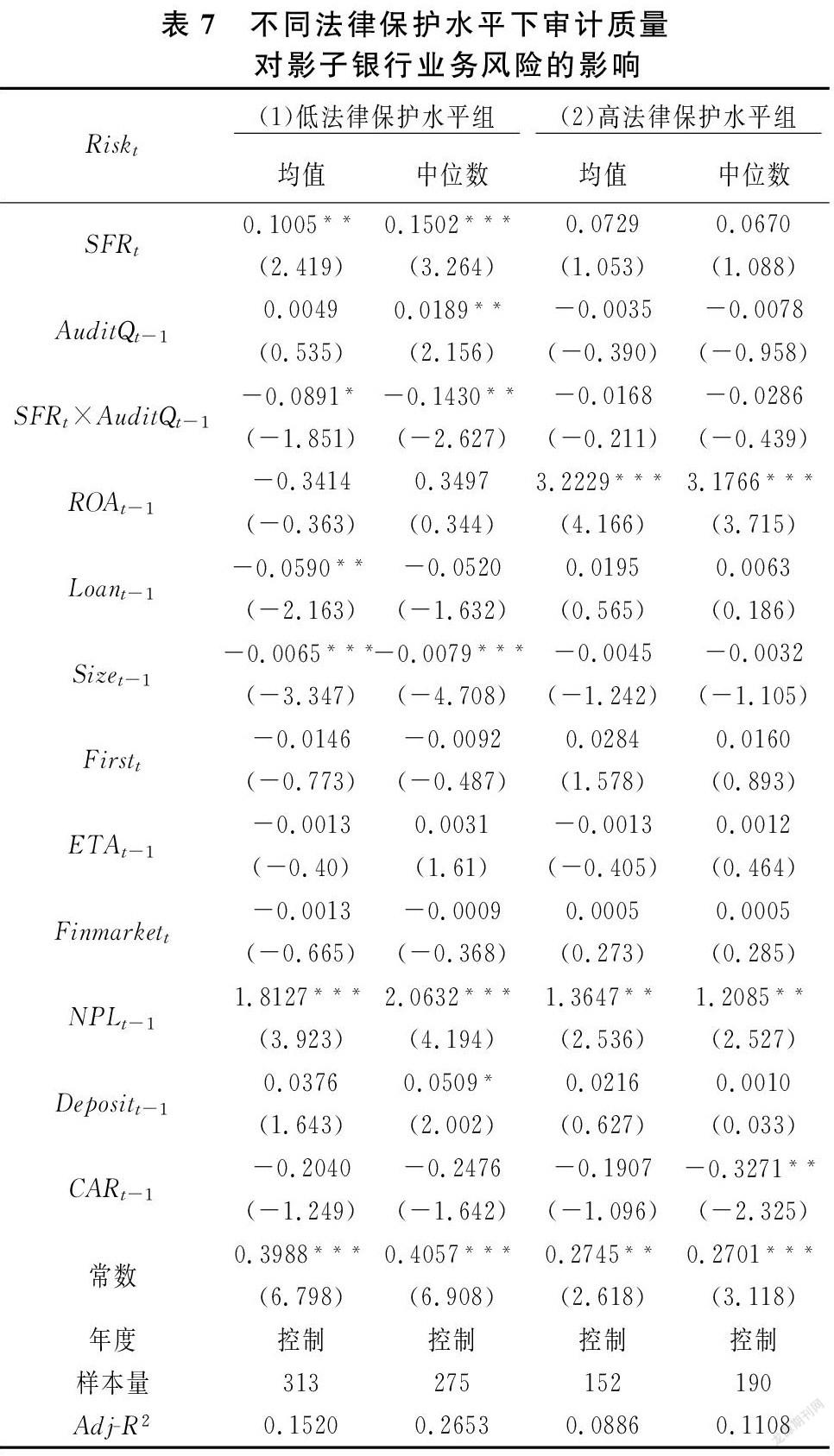

其次,從銀行的外部治理環境——法律保護水平出發,將樣本分為高法律保護水平組和低法律保護水平組(見表7)。其中,組(2)中SFRt和SFRt×AuditQt-1的系數均未通過10%的顯著性水平的檢驗,而對于法律保護水平較低地區的樣本組(1),SFRt的系數在5%的顯著性水平上顯著為正,交互項SFRt×AuditQt-1在10%的顯著性水平上顯著為負。表明在外部法治環境較薄弱時,銀行從事影子銀行業務的風險更大,高質量的審計可以緩解薄弱法治環境帶來的影響,對影子銀行風險起到抑制的效用。

六、進一步分析

相比于上市銀行,非上市銀行所受到的監管壓力較小,信息不夠透明,所以,是否為上市銀行這個因素也會對審計質量抑制影子銀行業務風險的效果產生影響。為此,在原模型中分別加入是否為上市銀行的啞變量,其中虛擬變量為List,若銀行不是非上市銀行,取值為0,否則為1。模型如公式(3)所示。

由表8可知,SFRt×AuditQt-1×List的系數為-0.0761,并通過了10%的顯著性檢驗,表明高質量的審計抑制影子銀行業務風險的效果在非上市銀行中更加明顯。上市銀行相較于非上市銀行受到的監管更為嚴格,其信息披露程度相比非上市銀行來說更完善。非上市銀行所受的監管壓力較小,信息不夠透明化,從事影子銀行業務的風險更大。因此,高質量審計更能有效提高非上市銀行財務信息透明度,對影子銀行業務風險的抑制效果更顯著。

七、穩健性檢驗

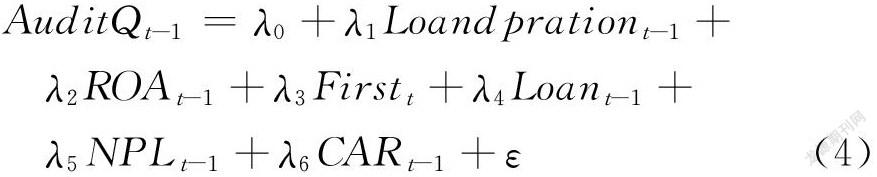

使用Heckman兩階段回歸進行穩健性檢驗。首先,構建Probit模型,對可能會影響銀行選擇國際四大會計師事務所(AuditQt-1)的變量進行Probit回歸;其次,將第一階段計算的IMR放入到第二階段模型中進行估計[36]。模型如公式(4)所示。

其中,Loandpratio表示銀行貸存款比率。利用Heckman兩階段回歸能解決因樣本選擇性偏差而產生的內生性問題,解決問題后的結論依然穩健。接著,更換銀行經營風險的衡量方法,在銀行的破產風險中剔除不良貸款率的影響,結論依然穩健[37]。最后,由于大型國有商業銀行③背后還有政府的助力,并且其規模較大,抗風險能力較強,從所選樣本中可以發現,五大國有商業銀行在樣本區間內均由國際四大會計師事務所審計,所以,在此擬剔除五大國有商業銀行的影響,結論也依然穩健④。

八、結論及建議

以上研究表明,國際四大會計師事務所的審計質量更高,更能有效抑制銀行從事影子銀行業務的風險。股權集中度較高和處于法律保護水平較低地區的銀行從事影子銀行業務的風險更大,高質量的審計對其風險的抑制效果更強。

為此,提出以下建議:(1)應重視注冊會計師審計在影子銀行監管中的作用,加強注冊會計師審計對影子銀行業務風險的監管,構建以風險導向審計為核心的免疫機制。由于我國影子銀行的風險具有較強的隱蔽性,風險導向審計是預警風險、準確評估風險以及應對風險的有效方式。具體來說,注冊會計師可以構建出影子銀行風險指標體系,動態性、前瞻性地對影子銀行風險進行評估和應對。(2)改進注冊會計師的審計程序和方法,對影子銀行業務的產生途徑、存在方式進行深入了解,從審計計劃階段、風險評估、控制性測試到實質性測試,對每個風險環節設計更細致更具有針對性的審計程序,以提高審計質量。

注釋:

① 由于非上市銀行中只有少部分提供對外披露財務報告,因此,本文通過銀監會提供的商業銀行的信息,并查找對外披露了財務報告的銀行的相關數據。

② 金融業的市場化指數和法律保護水平來源于王小魯等(2017)編寫的《中國市場化指數》。對于五大國有商業銀行以及全國性股份制銀行的市場化指數和法律保護水平,用該年全國各省的平均值來代替。由于該報告中只匯報到2014年的數據,所以,2014年之后年度的金融業市場化指數以及法律保護水平用2014年的代替。

③ 大型國有銀行是指中國銀行、農業銀行、工商銀行、建設銀行以及交通銀行。

④ 受篇幅限制,具體結果未呈現,如有需要,可聯系作者。

參考文獻:

[1] 穆迪公司.中國影子銀行季度監管報告[R].深圳:穆迪分析,2021.

[2] 裘翔,周強龍.影子銀行與貨幣政策傳導[J].經濟研究,2014,49(5):91-105.

[3] 肖崎,阮健濃.我國銀行同業業務發展對貨幣政策和金融穩定的影響[J].國際金融研究,2014(3):65-73.

[4] 肖小丹. 審計質量對商業銀行影子銀行業務風險的影響研究[D].長沙:湖南大學,2019.

[5] 張軍.中國的貨幣難題[J].中國經濟報告,2017(7):87-88.

[6] 周莉萍. 影子銀行體系的順周期性:事實、原理及應對策略[J].財貿經濟,2013(3):71-78.

[7] 李建軍,田光寧.影子銀行體系監管改革的頂層設計問題探析[J].宏觀經濟研究,2011(8):24-28.

[8] 鐘偉,謝婷.影子銀行系統的風險及監管改革[J].中國金融,2011(12):33-35.

[9] 郭曄,程玉偉,黃振.貨幣政策、同業業務與銀行流動性創造[J].金融研究,2018(5):65-81.

[10]李文紅,賈君怡.證券融資交易國際監管改革進展及對我國的啟示與借鑒[J].金融研究,2018(2):45-60.

[11]王家華,蔡則祥.影子銀行業務的風險傳染與審計免疫機制研究[J].經濟問題,2014(8):54-58.

[12]陳文夏.金融審計預警體系構建研究[J].審計研究,2011(2):33-38.

[13]Deangelo L E . Auditor size and audit quality[J]. Journal of Accounting and Economics, 1981, 3(3):183-199.

[14]郭照蕊,黃俊.高質量審計與上市公司商譽泡沫[J].審計研究,2020(4):80-89.

[15]李心愉,趙景濤,段志明.審計質量在股票定價中的作用研究——基于我國A股市場的分析[J].審計研究,2017(4):39-47.

[16]張宏亮,王法錦,王靖宇.審計質量對股票非系統性風險的抑制效應研究[J].審計研究,2018(3):104-111.

[17]萬東燦.審計收費與股價崩盤風險[J].審計研究,2015(6):85-93.

[18]陳超,李鎔伊.審計能否提高公司債券的信用評級[J].審計研究,2013(3):59-66.

[19]謝凡,施赟,舒偉.財務報告內控缺陷定量認定標準能否抑制代理成本?[J].審計研究,2018(5):121-128.

[20]李江濤,曾昌禮,徐慧.國家審計與國有企業績效——基于中國工業企業數據的經驗證據[J].會計研究,2015(4):47-54.

[21]郭照蕊,黃俊. 國際“四大”與高質量審計的再檢驗——基于真實活動盈余管理的分析[J].山西財經大學學報,2015 (3):115-124.

[22]黃超,王敏,常維. 國際“四大”審計提高公司社會責任信息披露質量了嗎?[J]會計與經濟研究,2017(5):89-105.

[23]Faccio M,Lang L. The ultimate ownership of Western European corporations[J]. Journal of Financial Economics, 2002,65(3):365-395.

[24]Haw I M, Ho S, Hu B, et al. Concentrated control, institutions, and banking sector:An international study[J]. Journal of Banking & Finance, 2010, 34(3):485-497.

[25]廖義剛,王艷艷.大股東控制、政治聯系與審計獨立性——來自持續經營不確定性審計意見視角的經驗證據[J].經濟評論,2008(5):86-93.

[26]World Bank. Finance for growth[M].New York:Oxford University Press,2001.

[27]Levine R, Loayza N,Beck T. Financial intermediation and growth:Causality and causes[J]. Journal of Monetary Economics, 2000,46(1):31-77.

[28]項俊波.金融風險的防范與法律制度的完善[J].金融研究,2005(8):1-9.

[29]Houston J F, Chen L, Ping L, et al. Creditor rights, information sharing, and bank risk taking[J]. Journal of Financial Economics, 2010, 96(3):485-512.

[30]張健華,王鵬.銀行風險、貸款規模與法律保護水平[J].經濟研究,2012(5):18-23.

[31]祝繼高,胡詩陽,陸正飛.商業銀行從事影子銀行業務的影響因素和經濟后果——基于影子銀行體系資金融出方的實證研究[J].金融研究,2016(1):66-81.

[32]冉明東,王成龍,賀躍.審計質量、會計準則變更與管理層迎合分析師預測[J].審計研究,2016(05):63-72.

[33]劉暢,張姍姍.審計師選擇與企業租賃合約安排[J].審計研究,2019(2):100-107.

[34]吳昊旻,吳春賢,楊興全.懲戒風險、事務所規模與審計質量——

來自中國審計市場的經驗證據[J].審計研究,2015(1):75-83.

[35]祝繼高,王春飛.大股東能有效控制管理層嗎?——基于國美電器控制權爭奪的案例研究[J].管理世界,2012(4):138-152.

[36]Kanagaretnam K , Krishnan G V , Lobo G J . An empirical analysis of auditor independence in the banking industry[J]. The Accounting Review, 2010,85(6):2011-2046.

[37]鄒克,彭建剛.綜合化經營對中國商業銀行穩定性的影響及其對策[J].管理世界,2017(5):170-171.

(責任編輯:寧曉青)