第三方支付對中國建設銀行盈利的影響實證分析

2021-04-25 12:47:32張冉冉

市場周刊 2021年4期

張冉冉

(南京財經大學,江蘇 南京210023)

一、 研究背景和研究意義

中國人民銀行于2017 年1 月13 日,發布了《中國人民銀行辦公廳關于實施支付機構客戶備付金集中存管有關事項的通知》這一項支付領域的新規定,表明備付金的存管開始由央行進行接盤,第三方支付平臺將會直接損失將近11%的收益。 2018 年3 月網聯緊接著下發42 號文督促第三方支付機構接入網聯渠道,這意味著2018 年6 月30 日前所有第三方支付機構與銀行的直接聯系都將被完全切斷,而在此之后銀行不會再為第三方支付機構提供單獨直接的代扣通道。以往使用支付寶、微信續費業務時從銀行卡直接扣款的情形將不復存在。 第三方支付與商業銀行之間的競爭越來越明顯。

從理論意義上來講,研究第三方支付平臺發展規模對商業銀行的影響對今后有關商業銀行的理論研究具有啟發意義。 金融體系為現代社會經濟體系的核心所在,而在金融體系中占據首位的是商業銀行,商業銀行作為一個經營貨幣的特殊企業,存在競爭是不可避免的;同時,從實踐意義上來說,研究第三方支付平臺這個新興競爭者對商業銀行盈利的影響可以直觀地反映第三方支付平臺對商業銀行所起的正向或負向作用,同時可以根據研究的結果分析對商業銀行應該采取的有利于長期發展的改進措施。 由于第三方支付從出現到發展的時間并不長,在樣本容量的限制下關于第三方支付平臺對商業銀行影響的研究大多都停留在理論分析層面。 因此,論文將采用年度數據進行實證分析,通過一元線性回歸模型和VAR 模型定量地刻畫第三方支付對商業銀行盈利的影響。

二、 實證分析

(一)研究假設

在第三方支付的發展規模不斷擴大的情形下,商業銀行的業務將會受到一定的負面影響,這些負面影響將會表現在商業銀行的經營利潤上。 故論文用建設銀行的利息凈收入、傭金及手續費凈收入這兩個變量代表商業銀行的經營利潤,用第三方支付交易額代表第三方支付平臺發展規模,提出假設:第三方支付平臺的發展對商業銀行的經營利潤有負面影響。

(二)變量選擇

模型選用第三方支付交易額(TP)為解釋變量,選用商業銀行的利息凈收入(JI)、傭金及手續費凈收入(FE)為被解釋變量,建立模型進行研究。

(三)數據來源與說明

由于“第三方支付”這個概念在2005 年才由馬云在瑞士達沃斯世界經濟論壇上提出,因此為了保障數據的可獲得性,采取的研究數據為2006 年至2018 年13 年的建設銀行與第三方支付平臺年度數據,其中用第三方支付的年度交易額表示第三方支付平臺的發展規模,用建設銀行的利息凈收入、傭金及手續費凈收入表示商業銀行的盈利情況。 數據來源于易觀智庫,中國人民銀行官網,IResearch 艾瑞咨詢,中國建設銀行年報。 其中銀行盈利(SY)為利息凈收入與傭金及手續費凈收入之和。 在實證分析中為了防止異方差的出現,增加數據的平穩性和避免其他因素的干擾,模型中變量都采取對數形式。

(四)實證分析

1. 模型建立

模型中設X=lnTP 為自變量,以第三方支付平臺交易額表示第三方支付平臺發展規模,取其對數形式避免異方差性;設Y=lnSY 為因變量,其中銀行盈利用銀行凈利息收入與手續費及傭金凈收入之和表示,同樣取它們的和的對數形式作為衡量銀行盈利能力的指標,β1、β2代表模型的回歸系數,μ代表隨機擾動項。

根據選擇的解釋變量,建立回歸模型:

Y=β1+β2X+μ

2. 相關圖形

為了初步分析銀行盈利(SY)、第三方支付平臺交易額(TP)之間的關系,避免數據的劇烈擾動和異方差的出現,對數據進行對數化處理后,作以lnSY 為橫坐標、以lnTP 為縱坐標的散點圖。 如圖1 所示。

圖1 第三方支付交易與商業銀行收益的散點圖

由散點圖可知,散點呈現出一種線性分布,可以由此判定解釋變量與被解釋變量之間存在一定的相關性,第三方平臺交易額與商業銀行的盈利是存在著一定的關系的。

3. 回歸結果

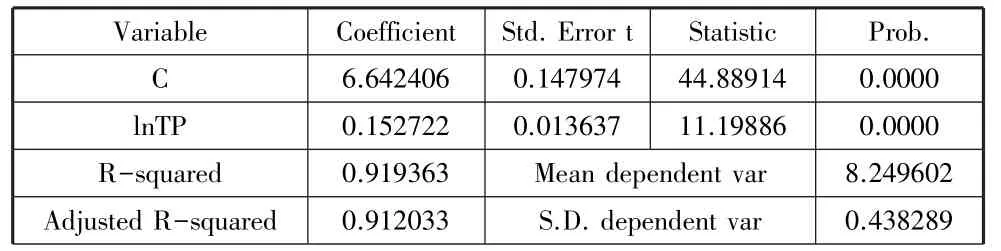

表1 回歸結果

續表

根據表1 的回歸結果,建設銀行Y=lnSY 的回歸方程可改寫為:

4. 模型檢驗

樣本的可決系數及調整后的可決系數分別為0.9194 和0.912,模型的擬合程度較好。 在進行F檢驗時,針對H0:β2=0,在給定顯著性水平α=0.05 的情況下,可以從F 分布表中查出,自由度為k-1 =1 和n-k=11 的臨界值Fα(1,11)=4.84。 由表1 可以觀察得到F=125.4145>Fα(1,11)=4.84,應當拒絕原假設H0:β2=0,所建立的回歸方程顯著,即第三方支付交易額對商業銀行的盈利有顯著的影響。

t 檢驗時,分別針對H0:βj=0(j=1,2),給定顯著性水平α=0.05 的情況下,查表可得,自由度為n-k=11 臨界值t0.025(n-k)=2.201。 由表1 可知,與β1、β2對應的t統計量分別為44.8891、11.1989,絕對值均大于t0.025(n-k)=2.201,這說明在顯著性水平α=0.05 下,分別都應當拒絕原假設,即在假設其他解釋變量不變的情況下,解釋變量X對被解釋變量Y有顯著的影響。

5. VAR 模型檢驗

(1)單位根檢驗

選用平穩序列分析變量之間短期的互動關系,在VAR模型中進行進一步分析。 運用ADF 檢驗法對變量進行單位根檢驗,變量lnFE、lnJI、lnTP、lnSY 在5%的顯著性水平下都是非平穩的,但這些變量的一階差分序列都是平穩的,故這些變量都是一階單整序列,即變量DlnFE、DlnJI、DlnSY、DlnTP 為平穩序列。

(2)確定滯后階數

表2 給出了0 ~2 階VAR 模型的LR、FPE、AIC、SC、HQ的值,產生并以“?”標記出依據相應準則選擇出來的滯后階數。 超過一半的準則選出的階數為2,因此,可以將VAR 模型的滯后階數定為2。

表2 滯后階數結果

(3)參數估計與模型檢驗

經過參數檢驗和模型檢驗,得出對VAR 模型的平穩性檢驗結果。 由圖2 可得知,VAR 模型的單位根全部落在單位圓內部,且所有根的模都位于0.6 至0.8 范圍內,都小于1,這都說明建立的VAR 模型是穩定的。

圖2 VAR 模型的平穩性檢驗

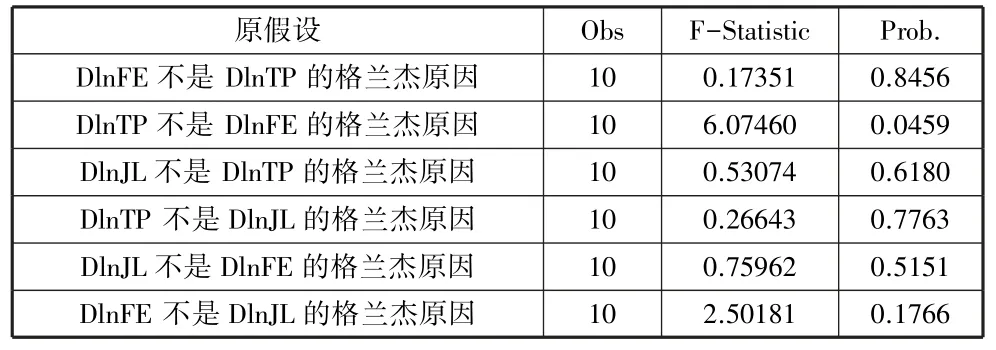

(4)格蘭杰因果檢驗

格蘭杰因果檢驗是一種用于考察序列x是否是序列y產生原因的方法,即第三方支付平臺交易額與銀行凈利息收入與手續費及傭金收入之和是否互為因果關系。 只有在兩個變量x與y互為因果關系時,VAR 模型才有效。 檢驗X對Y存在格蘭杰因果關系的零假設是H0:βj=0(j=1,2),即變量X不是變量Y的格蘭杰原因,檢驗時使用F統計量,其中F統計量的計算公式如下:

表3 格蘭杰因果檢驗

由表3 可見,在5%的顯著性水平上,DlnTP 不是DlnFE的格蘭杰原因,拒絕原假設,0.0459 小于0.05,DlnTP 是DlnFE 的格蘭杰原因;DlnFE 不是DlnTP 的格蘭杰原因,接受原假設,0.8456 大于0.05,DlnFE 不是DlnTP 的格蘭杰原因。同理,可得DlnTP 與DlnJL、DlnFE 與DlnJL 都不是因果關系,它們之間并不存在著完全的雙向因果關系。 具體分析可知第三方交易額并不是銀行的凈利息收入、傭金及手續費凈收入多少的直接原因,銀行的凈利息收入、傭金及手續費收入也并不是直接關聯的,銀行的凈利息收入作為銀行收入的最主要來源,是由銀行的凈利差直接決定的;但第三方支付平臺對商業銀行的經營利潤是有一定的影響的。 以上檢驗結果是基于過去13 年的數據的統計意義上的預測,并不能據此完全否定它們之間的正向或者負向的實際因果關系。

(五)實證結果說明與分析

本次實證分析引用建設銀行的經營情況,以建設銀行為具體實例進行分析,由上述的回歸檢驗結果可得,在t 檢驗中,變量X通過了t 檢驗,這說明變量X代表的第三方支付平臺交易額對商業銀行的經營利潤有顯著的影響。 同時,通過VAR 檢驗結果可以得出,解釋變量對被解釋變量具有負面影響,即第三方支付交易額對商業銀行的利息凈收入、傭金及手續費凈收入具有負面作用,由方差分解的結果可以知道,第三方支付交易額對銀行的傭金及手續費凈收入的負面影響更大,對銀行的利息凈收入的負面影響相對較小。

三、 研究結論和商業銀行對策

(一)研究結論

第三方支付平臺的發展對商業銀行的經營利潤具有負面的影響,其中對商業銀行的傭金及手續費收入有較為顯著的負面影響,對利息凈收入的負面影響較不顯著。 伴隨網上支付規模的不斷壯大,第三方支付憑借自身不斷推出創新產品,對商業銀行的中間業務產生了侵占效應。

(二)商業銀行對策

銀行間應當加強合作,深入電子商務市場,在銀行既有品牌的基礎上創新發展新品牌,如“E 付寶”。 同微信淡化自身名稱騰訊的情況類似,商業銀行也可以淡化自身的名稱,塑造一個較為隱性的銀行名稱的品牌,便于和各家銀行開展合作,借此深度進入電子商務市場,通過提供便捷的金融服務獲取更多的中間業務收入和沉淀資金。

銀行應加強創新能力,加大產品研發力度,形成滿足大中小電子商務平臺需求,大宗商品、門類齊全的一體化產品體系。 提供步驟齊全的產品解決方案,提供一站式的結算品牌,形成有命名的標識的logo。

商業銀行應當向客戶與行業深度延伸與融合,拓展原有的客戶資源,并因此獲得更多的交易數據用于今后的營銷與風險管控,對商業銀行的商業模式進行一系列的改良與創新。 如目前貸前貸后的風險管控是嚴格的,但對貸中的管理是很欠缺的,如果采用系統融合加強對交易數據的分析,對提高貸中的風控質量是有很大作用的。

銀行應在優勢領域打造專屬產品,建立一站式服務。 銀行應在例如二手房、大宗商品、非上市公司產權交易、車等現如今網上交易平臺涉及較少的領域打造專屬產品,這其中包含著許多特定的因素:一方面,一般的公司不具備足夠的信譽和應對風險的資金實力;另一方面,國家方面出于對安全因素的考慮也不會允許一般的公司占有大量的資金,在政策上不會批準一般的公司進行這樣的業務,這一系列的特定條件促使著銀行可以在這塊領域發揮自身的優勢,打造屬于銀行自身的絕無僅有的產品。 打造一站式服務,在保障客戶數據的隱秘性的前提基礎上,為客戶提供便捷的網銀服務,避免客戶在各個系統間進行來回切換和數據傳送的麻煩,在一定程度上可以與第三方支付開展雙贏的合作。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學物理學報(2020年2期)2020-06-02 11:29:24

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18