戰略風險投資能促進企業上市后的創新嗎?

2021-04-25 16:12:01李勝楠楊安琪牛建波

財經問題研究 2021年3期

李勝楠 楊安琪 牛建波

摘 要: 風險投資在所投資企業上市后往往會選擇變現退出,但仍有部分風險投資會選擇繼續持股。本文基于風險投資的動機差異,將風險投資區分為孵化風險投資和戰略風險投資;從資金供給、增值服務和監督控制三個方面研究了戰略風險投資對企業創新行為的影響,并分析了戰略風險投資的異質性和作用機理。研究表明,戰略風險投資更能夠促進企業的創新投入和創新產出,并對突破式創新發揮了重要作用;高聲譽的戰略風險投資更能夠促進企業的創新產出,而聯合風險投資顯著抑制了企業的創新產出;本文進一步研究發現,戰略風險投資顯著緩解了企業突破式創新的融資約束,并通過向企業派駐高管參與經營管理、引進研發人才,提高了企業的創新能力。本文揭示了戰略風險投資這一特殊風險投資對企業上市后創新行為的影響機制和作用機理,為從風險投資動機的角度理解企業創新行為提供了經驗證據。

關鍵詞: 戰略風險投資;企業創新;風險投資;聲譽;聯合風險投資

中圖分類號:F273.1;F275? 文獻標識碼:A

文章編號:1000176X(2021)03004911

一、引 言

現有學者普遍認為,風險投資是與企業創新最為契合的資本形態,可以為企業創新提供必要資源、多元增值服務和實施有效的監督控制,進而分散風險并加速研發成果轉化。國內外學者對風險投資與企業創新之間的關系進行了頗為豐富的研究:Faria和Natália[1]、鄒雙和成力為[2]與Bayar和Chemmanur[3]等分別驗證了風險投資的介入、退出或進入時機等對企業創新行為的影響;Kenney [4]、陸瑤等[5]與陳思等[6]分別指出,高聲譽、派駐董事、聯合風險投資及有外資背景的企業會開展更多的創新活動。雖然前人的研究已證實,風險投資會對企業創新產生諸多方面的影響,但大部分學者關注的是有無風險投資介入及其有無某種背景特征、參與形式等方面對企業創新的影響;更深入的研究則區分了風險投資介入時機的差異性,認為前期進入的風險投資對企業創新有明顯的增值效應,而后期進入的風險投資篩選效應顯著[7-8]。既然風險投資進入時機的差異性會產生不同的經濟后果,那么風險投資擇機退出的差異性對企業創新又有何種影響?風險投資退出作為其獲取投資回報最為關鍵的環節,風險投資代理人往往將所投資企業實現上市作為成功退出的時間點,在其上市后會選擇盡快變現減持。而中國一部分風險投資機構會在所投資企業上市后選擇繼續長期持股,退出時機的差異性也反映了風險投資機構的不同動機。為什么風險投資機構在所投企業上市后仍選擇長期持股?對企業上市后的創新行為有什么影響?現有研究對此缺乏關注。

基于動機差異,目前市場上出現了兩類風險投資:一類是在企業上市后盡快變現的孵化風險投資,另一類是在企業上市后選擇長期持有并繼續創造價值的戰略風險投資。“孵化風險投資”是指,風險投資以孵化科技企業為目標,Yan和Zhang[9]與崔遠淼和陳可庭[10]認為,孵化風險投資在所投資企業上市后達到了助推企業成長并獲取高額利潤的目的,再加上中小板和創業板企業上市時發行價、市盈率和超募資金等方面表現突出,因而解禁期一到往往會將所持股份變現套利,那么這樣的孵化風險投資在其持股期間還能夠促進企業上市后的創新行為嗎?與此相反,“戰略風險投資”是指,在企業上市解禁期結束后并不退出所投資企業,而是選擇長期持有,Masulis和Nahata[11]與Bottazzi等[12]指出,此類風險投資更多地追求長遠的戰略目標。

由于實踐中存在企業上市后仍長期持股的現象,即戰略風險投資,學者們對其存在的原因進行了理論分析。一是從實物期權的角度分析[13],當風險投資代理人對所投資企業的估值低于維持投資及監管的消耗時,將選擇退出,由于風險投資可以主動選擇投資項目的變現日期,對所投資企業未來發展的預期越看好,則越有可能長期戰略持股,同時也更關注企業的長期增值,由于所投資企業擁有技術創新高效率且靈活的優勢,而自身擅長資金、市場等專業資源的調配,通過長時間的合作,雙方能夠形成協同效益,增強彼此的比較優勢[14]。二是基于聲譽機制[15],風險投資實質上是立足于自身聲譽和經驗的資本市場重復博弈,若投資者在資本市場中購入了高估的股票,那么投資者可能會失去信心,在下一次所投資企業上市運作中有所動搖,因而風險投資代理人可能出于維護聲譽的考慮,會堅持到企業真實價值被資本市場認可后再選擇退出。三是基于信息不對稱及信號傳遞理論,對于風險較大的中小板及創業板上市企業而言,風險投資機構對所投資企業股份的繼續持有實質上是對企業價值的一種認證及肯定,風險投資機構保留自己的大股東身份,與企業的“綁定機制”有利于向外界釋放企業運營良好的信號,從而吸引后續的再融資,贏取更豐厚的收益[11]。

前人的研究為本文提供了有益的借鑒,但現有關于風險投資影響企業創新行為的研究大多從風險投資的有無、聲譽、產權性質、參與方式及進入時機的差異等方面對企業創新行為的影響進行考察,較少從退出時機這一視角對風險投資的動機加以區分,而動機對引導風險投資機構行為的作用不言而喻。盡管已有研究對戰略風險投資背后的動機進行了一系列的探討,但他們并未對其經濟后果展開實證分析,尤其是孵化風險投資和戰略風險投資對企業創新行為影響的差異性尚不可知,戰略風險投資對企業創新行為的調節機制及作用機理方面更是留下了研究的空白。戰略風險投資究竟能否促進企業技術創新?其不同特征會對此產生什么作用?影響機制的具體作用渠道又包括哪些?這些問題有必要進行進一步探索。

本文的創新點主要在于:首先,創新性地研究了企業在上市后,風險投資選擇盡快退出還是長期持股這兩種行為對企業上市后創新行為的影響,本文率先以風險投資退出時機選擇的動機為切入點展開了詳細的實證研究,為從更廣闊的視野理解風險投資影響企業創新行為提供了新的思路。其次,本文從創新投入和創新產出兩個方面衡量企業上市后的創新行為,并將創新產出劃分為突破式創新和漸進式創新,此外本文在穩健性檢驗中還考慮了企業年度專利被引用次數,進一步檢驗了戰略風險投資對企業創新質量的影響,從更為細致的角度考察創新行為的異質性,豐富了風險投資對企業創新行為影響的研究。研究表明,戰略風險投資能夠有效促進企業的創新行為,在大力倡導顛覆性創新的時代背景下,本文的研究結果對風險投資市場實踐具有重要啟示作用。最后,本文深化了戰略風險投資對企業上市后創新行為的影響機制研究。本文從資金供給、增值服務和監督控制三個方面研究了戰略風險投資對企業創新的影響機制,即基于戰略風險投資的異質性發現,高聲譽戰略風險投資憑借行業專長發揮了較強的價值增值和監督效應,促進了企業的創新產出,而聯合風險投資由于目標不一致及決策干涉展示出對企業創新產出影響的“陰暗面”,刻畫了戰略風險投資在“辛迪加”模式下有別于以往研究的特殊性,另外,探討了戰略風險投資影響企業創新行為的具體作用機理,研究發現,戰略風險投資顯著緩解了研發投入的融資約束,并通過向企業派駐高管參與經營管理、引進研發人才,提高了企業的創新能力。

二、理論分析和研究假設

企業的創新活動具有較高風險,且投資回報期長,當孵化風險投資以獲取企業上市后的紅利為目標而短期持股時,可能導致風險投資的短期投資目標與創新的長期性要求相矛盾。而對于戰略風險投資來說,戰略風險投資代理人基于追求長期收益最大化的動機,與企業創新的高風險、高收益特征相契合,同時戰略風險投資基于其長期持股和長遠戰略目標的考慮,對企業創新的影響在資金供給、增值服務和監督控制上彰顯出明顯的優勢[16]。

第一,基于資源依賴理論。陳思等[6]發現,在企業漫長的創新活動過程中,風險投資機構可以根據研發進度靈活地為企業的技術創新進行資金供給,提高企業科技創新的可持續性。這一點在企業研發項目面臨嚴重的融資約束時表現得尤為突出,而孵化風險投資在企業上市后的目標是快速減持套現,無法給予企業充足的資金。因而戰略風險投資可以更好地保障資金支持,并能夠利用其豐富的社會網絡資源支撐企業進行創新。

第二,基于增值服務理論。風險投資機構提供給企業的增值服務需要較長的持股期限來實現,進而改善企業的創新效率,而戰略風險投資有足夠的時間和意愿落實量多質優的增值服務[12]。而且,風險投資機構帶來的增值服務能夠有效協助企業解決在研發創新活動中面臨的資金管理、組織協調、資源配置和市場運作等問題。此外,戰略風險投資在長時間內能夠利用自身優勢并調動豐富的資源,在投資前期支持企業吸收先進技術,引進高素質的創新人才,在投資后期利用社會網絡資源和營銷能力推動企業技術產品和創新成果的商業化,極力改善企業的創新能力[17]。董靜等[18]的研究表明,多元優質的增值服務必須依賴風險投資機構付出相應的時間和精力去配合,因而孵化風險投資很有可能會放棄為企業提供量多質優的增值服務,而戰略風險投資會積極主動且持續適時地為企業提供更多元化、更高質量的增值服務,更有利于企業創新。

第三,基于委托代理理論。以價值投資為導向的戰略風險投資更有動機參與企業的經營管理,進行有效監督并指導企業的技術創新。Bernstein等[19]發現,為了降低信息不對稱,減少委托代理問題造成的摩擦,戰略風險投資傾向通過加入董事會等一系列公司治理行為扮演“積極投資者”的角色,在一定程度上防止經理人出現“道德風險”或“機會主義”行為。戰略風險投資機構也可以利用其市場影響力幫助企業獲得創新資源,憑借行業經驗協助企業選拔優秀的技術人才。戰略風險投資作為長期的監督者,更有動機積極參與企業的監督控制,持續監控企業的生產經營活動,監督企業的資金使用去向,為企業提供創新活動的合理建議和指導,從而實現企業的長期價值增值。

但是,戰略風險投資是否能夠以價值投資為目標發揮其優勢、支持企業長期的創新活動也有其他的研究猜測。丁川和李愛民[20]提出,缺乏重點的戰略風險投資可能在所投資企業上市后停止運營,企業因此無法獲得投資后的服務;董靜和徐婉漁[21]指出,戰略風險投資在合作的過程中極有可能對科技企業多加干涉,利用企業的技術和專利成果,反而一躍成為其威脅最大的利益角逐者。盡管存在相應的弊端,但綜合而言利大于弊,Cumming和Macintosh[22]、陸瑤等[5]認為,戰略風險投資的投資周期長,沖突和摩擦及其他不利因素在長時間內可能會得到緩解。而且,戰略風險投資通過長期持股為企業技術創新提供可觀的資金保障,同時通過量多質優的增值服務和積極監督,進而推動企業創新能力的提升。

此外,按照創新程度的大小,企業的創新產出可以劃分為突破式創新和漸進式創新[2],突破式創新突破了原有技術,極大地改進了現有成果,從而帶來全新的產品與服務,需要耗費大量的時間和精力進行規劃和研發[5],戰略風險投資對創新的作用機制與此相一致;而漸進式創新表現為對現有的產品和服務作出細微的改變,強化并補充現有產品設計及應用的功能,短時期內便可完成,致使戰略風險投資對漸進式創新的促進優勢不明顯。據此,筆者提出如下假設。

H1:戰略風險投資更能夠促進企業上市后的創新投入和創新產出,且創新產出主要體現在突破式創新上。

高聲譽風險投資機構在企業的資金供給、增值服務和監督控制等方面發揮了重要作用。一是高聲譽風險資本減少了其他投資者在篩選項目過程中因信息不對稱等問題而發生的偏差,緩解了二級市場投資者對企業價值評估的失誤,因而高聲譽風險投資機構具備較強的認證作用。Hsu[23]指出,在業界具備高聲譽的風險投資機構長期持股將給資本市場傳遞有利信號,暗示其投資的企業擁有良好的發展前景,強化企業的后續融資能力。高聲譽風險投資機構對企業價值的認可更具有可靠性,這種信任能夠促進企業在資本市場進行再融資,強化了資金供給機制。二是高聲譽風險投資機構擁有豐富的行業經驗,積累了深厚的市場資源,能夠利用社會網絡為企業帶來更多元化及高質量的增值服務,如后續融資、信息咨詢、專業管理等增值服務。董靜等[18]認為,風險投資機構能夠為企業引薦優質的客戶和供應商,其網絡資源推進了企業與其他專業機構的溝通合作,有助于知識技術的分享,增值服務將更具多樣化。三是高聲譽風險投資機構的監督作用反映在其可以根據自身具備的專業素養篩選出擁有發展前景的企業,并為了維護聲譽積極參與完善公司治理,甚至直接派駐董事督促企業提高創新產出質量,加強對企業的監督控制。因此,高聲譽的風險投資機構可以憑借行業專長為企業提供融資、信息、知識、技術、人力等專業服務,實現企業價值的迅速增值。據此,筆者提出如下假設。

H2:高聲譽風險投資正向調節了戰略風險投資對企業創新行為的促進作用。

聯合風險投資在推動企業創新方面體現出較為明顯的優勢。一是兩個或多個風險投資機構的參與為企業提供了非單一的資金來源渠道,緩解了企業和資本市場之間的信息不對稱問題,進而可以支持企業在漫長的創新活動過程中所需資金的規模、持續性及穩定性[24]。二是聯合風險投資可以分擔風險,增強企業實施高風險研發項目的承受能力。三是不同的“辛迪加”風險投資機構往往在社會網絡、市場營銷、組織管理、籌融資等方面具備各自的優勢,因而可以對企業的研發創新提供更加全面的指導和多方位的支持[5]。然而,由于聯合風險投資的溝通協作成本較高,如果各個機構的目標不一致,會降低企業的決策和執行效率,甚至導致劇烈的摩擦和沖突。進一步地,隨著參與聯合風險投資機構數量的增多,將加劇創業企業因共同擁有相同風險資本而造成重要信息泄露等問題的發生[25]。這必將引起一系列的連鎖反應,從而對企業的創新活動產生巨大的損害。雖然聯合風險投資的作用具有一定爭議,但從長期來看聯合風險投資的積極作用將大于消極作用,因為“辛迪加”成員之間的沖突和摩擦是可以被解決和消除的,彼此之間的溝通合作成本在一定程度上能夠降低。據此,筆者提出如下假設。

H3:聯合風險投資正向調節了戰略風險投資對企業創新行為的促進作用。

三、研究設計

本文收集了2004—2017年中小板及創業板上市企業所披露的風險投資基本特征、財務信息和治理信息等明細數據,采用固定效應模型、PSM和Heckman選擇模型對相應假設進行檢驗,研究戰略風險投資與企業創新行為之間的關系及對兩者影響的調節機制和作用機理。

(一)樣本和數據

風險投資機構往往傾向投資具有發展潛力和前景的中小企業,中小板和創業板主要支持中小企業上市,這些企業往往處于成長期,風險資本參股中小板和創業板上市企業并在其上市后選擇繼續持股的現象更為普遍。本文剔除了金融類企業及相關變量數據缺失的樣本,共獲得1 461個創新投入有效樣本,1 610個創新產出有效樣本。上市企業的財務特征數據、公司治理數據、研發投入、專利情況、高管信息等主要來源于CSMAR數據庫,是否有風險投資機構介入及其特征信息通過查詢CSMAR數據庫、《中國創業風險投資發展報告》[26]及網絡搜索等方式收集,并進行手工篩選完成。

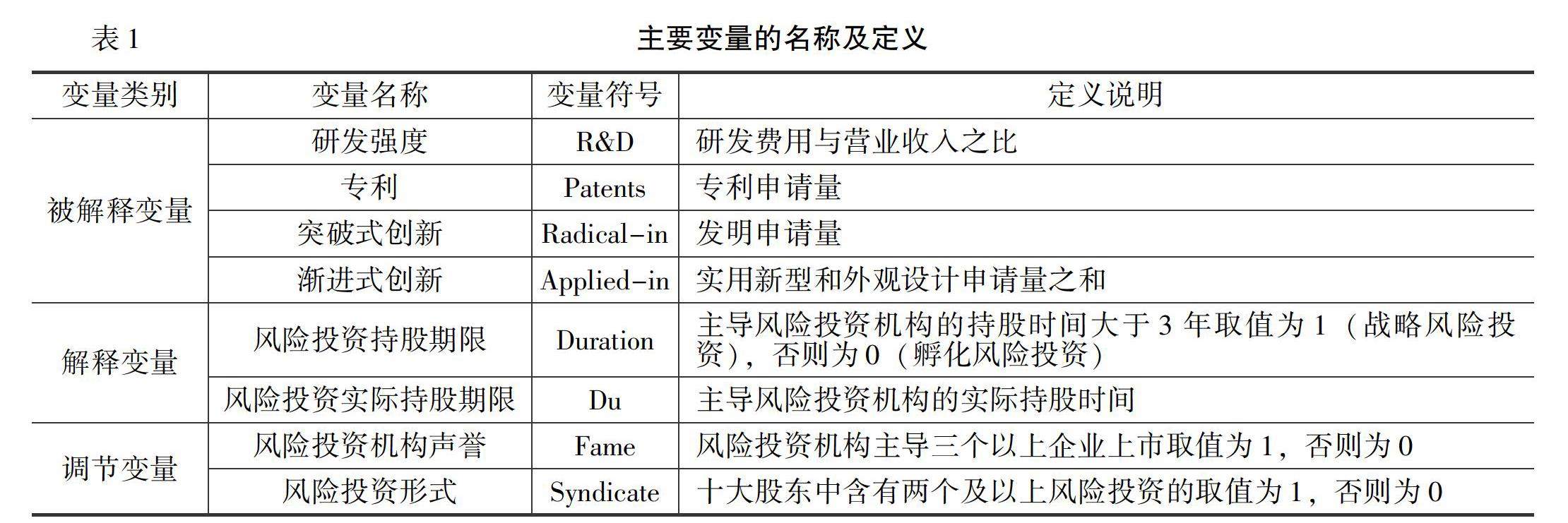

(二)變量設計

1.被解釋變量

在以往的研究中,學者們多數選取研發費用或專利申請作為企業創新行為的衡量指標。本文分別從創新投入和創新產出兩個角度衡量企業的創新行為,采用研發強度衡量企業的創新投入,采用專利衡量企業的創新產出,并借鑒Subramaniam和Youndt[27]與陸瑤等[5]的研究,把創新產出區分為突破式創新和漸進式創新。具體而言,以發明申請量衡量企業的突破式創新,以實用新型和外觀設計專利申請量之和衡量企業的漸進式創新。

2.解釋變量

以往的研究在判斷上市企業是否獲得了風險投資支持時,主要是根據該上市企業前十大股東中是否包含風險投資機構來進行區分[28]。鑒于此,本文采用以下方法判定中小板和創業板上市企業是否引入了風險投資:若上市企業前十大股東包含風險投資、創業投資、創新投資等關鍵詞,且進一步通過網絡查詢確認為風險投資機構后,則界定該上市企業在當期獲得了風險投資支持;參考《中國創業風險投資發展報告》[26],如果上市企業前十大股東出現在此風險投資機構名錄中,則界定該上市企業當期獲得了風險投資支持。

本文將主導風險投資機構在企業上市后的持股時間作為風險投資持股時間,若持股時間大于3年則取值為1,即界定為戰略風險投資;否則為0,即界定為孵化風險投資。本文借鑒董靜等[18]的研究,采用以下方法判斷主導風險投資機構:如果上市企業僅受到一家風險投資機構支持,那么此機構被界定為主導風險投資機構;如果上市企業受到多家風險投資機構支持,那么選擇投資規模最大的機構界定為主導風險投資機構。本文選擇風險投資持股期限和風險投資實際持股期限作為解釋變量。

3.調節變量

本文所使用調節變量的衡量方法如下:借鑒Sorensen[15]的研究,采用主導風險投資機構的投資次數來衡量風險投資機構聲譽,若風險投資機構主導三個以上企業上市取值為1,否則為0。風險投資形式包括聯合風險投資和單獨風險投資,本文借鑒鄒雙和成力為[2]的研究,上市企業的前十大股東中僅包含一個風險投資機構則界定為單獨風險投資;如果上市企業的前十大股東中包含多個風險投資機構則界定為聯合風險投資。

4.控制變量

為了控制對企業創新行為起到重要作用的其他因素對本文研究成果的影響,根據相關研究,本文的控制變量有企業資產總額的自然對數(Size)、企業成立時間(Age)、總資產增長率(Growth)、資產負債率(Lev)及資產報酬率(Roa),同時控制了董事會規模(Boardsize)、獨立董事比例(Independent)、兩職合一(Duality)、股權集中度(Sharehold)、政府補助(Subsidy);參考熊家財和桂荷發[29]的方法,本文還控制了企業所在區域(Region),企業是否為北京、上海、廣州、深圳等四個城市,是則為1,不是則為0。主要變量的名稱及定義如表1所示。

(三)計量模型

本文設置面板數據計量模型檢驗H1,如式(1):

INNOit=α0+α1Durationit+α2Controlsit+εit (1)

其中,INNOit為企業創新行為;Durationit反映介入企業的風險投資性質,持股時間大于3年取值為1(戰略風險投資),否則為0(孵化風險投資);Controlsit為一組控制變量。α1反映戰略風險投資對企業上市后創新行為影響。進一步設置面板數據計量模型檢驗H2和H3,如式(2):

INNOit=β0+β1Durationit+β2Adjustit+β3Durationit×Adjustit+β4Controlsit+εit(2)

其中,Adjustit為調節變量,依次用風險投資機構聲譽(Fame)、風險投資形式(Syndicate)衡量。β3反映高聲譽戰略風險投資機構和聯合風險投資機構對企業上市后創新行為的影響。

四、實證分析

(一)描述性統計

本研究所使用主要變量的描述性統計分析結果如表2所示。按照風險投資動機對樣本進行劃分,626家中小板和創業板上市企業共得到1 461個創新投入樣本,1 610個創新產出樣本。

(二)回歸分析

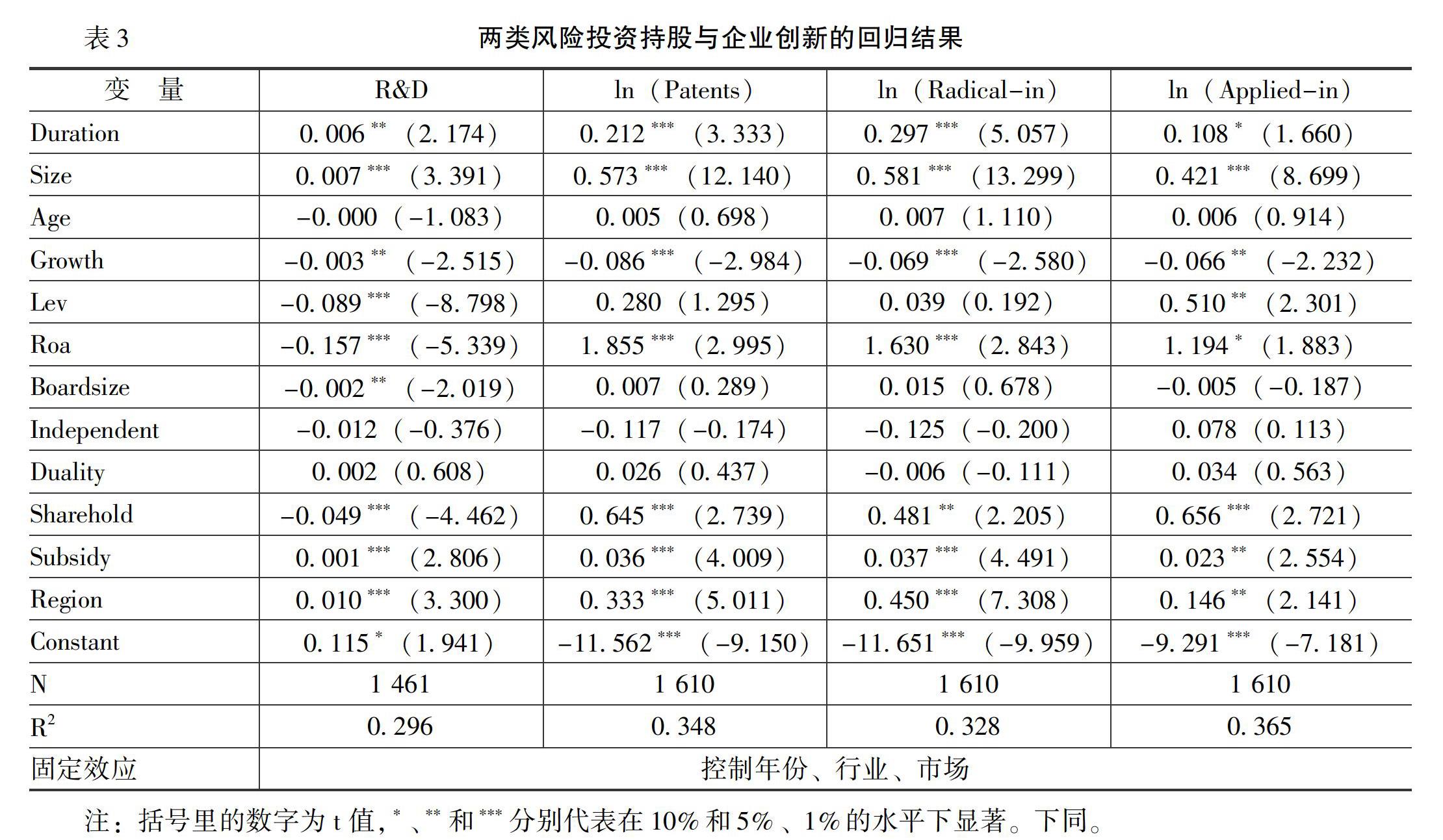

1.戰略風險投資對企業創新影響的檢驗

表3分別列示了戰略風險投資與研發投入、專利申請、突破式創新及漸進式創新之間的回歸結果,并控制了年份、行業和市場。檢驗結果表明,戰略風險投資在5%的水平上促進企業創新投入,在1%的水平上顯著促進企業創新產出,而這種促進作用主要體現在對企業突破式創新的影響上。這是因為戰略風險投資持股時間更長,會更加注重企業的長遠發展,致力于企業長期的創新投入工作,進而促進企業研發出周期長、難度大但具有突破性的創新產品,因而戰略風險投資和突破式創新呈正相關關系。從另一個角度而言,孵化風險投資大多在企業上市后選擇退出,而實用新型和外觀設計創新的特點即為周期短、風險小及見效快,與其孵化風險投資的動機相匹配,因而孵化風險投資可能同樣會推動企業漸進式創新的產出,但不重視突破式創新的研發成果。研究結果表明,風險投資動機的差異對不同創新產出類型的作用會產生差異,戰略風險投資對突破式創新的促進作用明顯,而對漸進式創新的促進作用相對不明顯。因此,H1得到驗證。

2.戰略風險投資的調節機制

表4列示了風險投資機構的聲譽對戰略風險投資與企業創新行為之間關系的調節作用。檢驗結果顯示:從創新產出的調節效應來看,戰略風險投資和風險投資聲譽的交互項與企業各類創新產出均呈顯著的正相關關系,說明戰略風險投資機構聲譽越高,其憑借行業專長發揮了較強的增值服務和監督效應,企業的創新能力也越好。但是,戰略風險投資聲譽對創新投入的調節效應并不顯著,原因可能是高聲譽戰略風險投資機構的社會網絡為企業創新提供了較多的外界資源和增值服務,企業內部的研發消耗反而沒有顯著增加,H2得到部分證實。

表5列示了風險投資形式對戰略風險投資與企業創新之間關系的調節作用。檢驗結果顯示:戰略風險投資和聯合風險投資的交互項與企業各類創新產出呈顯著的負相關關系,對研發投入的作用雖不顯著但系數符號為負。因此,得到了與H3完全相反的結果。可能的原因在于,當主導風險投資機構對中小板和創業板企業長期持股時,另外一個風險投資機構介入后,其目標可能未與主導風險投資機構達成一致,從而影響了主導風險投資對創新決策的支持,機構之間可能需要花費大量的時間和成本處理這種摩擦,溝通協作的成本大大提升,降低了企業決策和執行效率,反而不利于企業的創新;從另外一個角度也說明了,聯合風險投資并未真正發揮其分散風險及提供多樣化增值服務的作用,當有主導風險投資機構對企業長期戰略持股時,與其并存的其他風險投資機構在這個共同利益體中責任相對較小,可能產生了“搭便車”的動機和行為。

(三)戰略風險投資作用機理分析

根據前文分析,戰略風險投資機構能夠保障資金供應,并通過長期持股向資本市場釋放有利信號,緩解企業的融資約束,同時憑借增值服務和監督控制機制促進企業創新能力的提升。這里將作進一步分析,探究戰略風險投資機構通過哪些渠道對企業的創新行為產生了正向作用。

1.戰略風險投資與融資約束

為了檢驗資金供給機制,本文借鑒Brown等[30]的方法,檢驗戰略風險投資對企業融資約束的影響,如式(3):

LnINNOit=γ0+γ1Durationit+γ2CFit+γ3Durationit×CFit+γ4Controlsit+εit(3)

其中,CFit反映企業自由現金流量,用企業當期自由現金流量與營業收入之比表示;γ2反映企業內部現金流對創新能力的影響,若γ2顯著為正,代表企業研發創新存在融資約束;γ3反映戰略風險投資對融資約束的影響,若γ3顯著為負,代表戰略風險投資可以緩解融資約束。表6為式(3)的估計結果,對于研發投入,自由現金流量(CF)的系數在1%水平上顯著為正,說明企業開展具有高風險及顛覆性的創新活動顯著受制于企業現金流,存在較大的融資約束;而戰略風險投資與自由現金流的交乘項系數在1%水平上顯著為負,說明戰略風險投資在能夠發揮資金供給功能,增強企業的融資能力,促進企業研發。

2.戰略風險投資與派駐高管

為了防止信息不對稱造成的委托代理等問題,風險投資代理人往往傾向派駐董事或高管,進而能夠充分地發揮監督功效,并為企業帶來適時的附加值服務。風險投資代理人向企業派駐高管能夠更充分地監督企業的經營管理并提供咨詢建議,提高企業的技術創新水平。為了驗證此機制,本文通過查看企業任職高管(董事、監事、總經理)的簡歷判定風險投資機構是否派駐企業高管,若能篩選出有在風險投資機構任職經歷的高管成員,則確定該風險投資機構對企業派駐了高管。

由表7第一列可知,當派駐高管作為被解釋變量時,戰略風險投資的系數在1%的水平上顯著為正,說明戰略風險投資長期持股將更有意愿派駐高管參與企業的經營管理。根據第二列至第五列的估計結果,戰略風險投資和派駐高管的交互項與企業研發投入及突破式創新行為呈顯著的正相關關系,說明戰略風險投資機構通過向企業派駐高管進行監督,督促企業將投資重心聚焦于創新活動,致力于企業更長遠的價值增值,監督控制機制得到進一步驗證。

3.戰略風險投資與引進研發人才

熊家財和桂荷發[29]認為,風險投資機構能夠協助企業進行經營決策、選拔高質量高水平的研發團隊、提供技術創新的咨詢渠道等。由于風險投資機構在資本市場擁有豐富的行業經驗和廣泛的網絡資源,可憑借社會網絡支持企業引進高質量的技術人才,提升研發創新效率。鑒于此,本文以研發人員占員工總人數之比衡量企業引進研發人才(R&Dperson)的程度。根據表8的回歸結果,第一列以引進研發人才為被解釋變量,戰略風險投資在10%的水平上顯著為正,說明風險投資機構可幫助企業招募到更多研發技術人才;第二列至第五列的引進研發人才與研發投入和各類創新行為在1%的水平上顯著正相關,說明戰略風險投資機構能夠通過引薦技術人才的增值服務,幫助企業優化人員結構,改善員工素質,進而推進企業開展創新活動。

(四)穩健性檢驗

第一,PSM分析。回歸結果表明,戰略風險投資支持的中小板和創業板上市企業創新水平更高,但這種促進作用或許來自戰略風險投資代理人在投資前的“篩選效應”,而并非投資后的“增值效應”。風險投資機構往往傾向長期持股創新能力本身就較強的企業,此問題的存在導致了上述結果的選擇性偏差和估計誤差。為了解決內生性問題,更好地區分 “篩選效應”與“增值效應”,本文借鑒鄒雙和成力為[2] 、Bayar 和Chemmanur [3]的研究,采用傾向得分匹配方法(PSM)進行穩健性檢驗:首先,選擇表1的控制變量作為匹配變量,并使用Logit 模型估計風險投資長期持股的概率(傾向得分)。其次,為風險投資長期持股的上市企業匹配一個其他特征相近(傾向得分相近)的風險投資短期持股的上市企業。最后,使用傾向得分匹配樣本進行回歸。結果表明,采用PSM回歸后估計的戰略風險投資的系數符號和顯著性水平并未存在實質性變化,與主回歸部分結果一致,這進一步驗證了本文理論分析和假設演繹的可靠性。

第二,Heckman樣本選擇模型。前文采用PSM控制了風險投資機構投資前的“篩選效應”,同時檢驗了風險投資機構投資后的“增值效應”。但是,就本質而言,傾向得分匹配只可以控制匹配變量等能夠被觀察到的因素的影響,不能夠排除另外一些無法被觀測到因素的影響。如果確實存在不可觀測因素,如企業本身的優質管理團隊,這時的“增值效應”在一定程度上被夸大。基于此,本文借鑒董靜等[18]的方法,使用Heckman樣本選擇模型控制其他不可觀測誤差的影響。本文將中小板和創業板中未獲得風險投資支持的上市企業與獲得風險投資支持的上市企業進行混合,利用Heckman的方法控制投資前的“篩選效應”。風險投資機構密度的含義為上市企業所在地區(省份)的風險投資機構個數與該地區(省份)上市企業個數之比。一方面,風險投資機構基于監控或降低信息不對稱的目的,更青睞于持股本地企業,風險投資機構密度越大則越方便彼此的溝通交流與戰略合作;另一方面,風險投資機構密度難以對上市企業的科技創新能力產生直接作用。研究結果表明,Heckman樣本選擇模型的結果依然很穩健,H1得到了進一步驗證。

第三,被解釋變量滯后期。由于專利從申請到披露具有一定的滯后性,發明申請通常為6—18個月,實用新型和外觀設計申請通常為6—10個月,因而本文增加了風險投資對企業滯后一期創新行為的影響研究,研究結果是穩健的。

第四,替換被解釋變量。為了進一步驗證戰略風險投資是否能夠提高企業的創新質量、加強創新力度,本文將企業年度專利被引用次數(按專利申請的年份為標準)和在此基礎上剔除自身引用次數的自然對數作為模型的被解釋變量。根據檢驗結果,戰略風險投資的系數在1%的水平上顯著為正,反映了戰略風險投資可以提高企業專利在本技術領域中的認可度和重要性,從而加強企業的競爭力。

第五,替換解釋變量。本文將風險投資持股期限替換為風險投資實際持股期限,風險投資實際持股期限與企業各類創新行為在1%的水平上顯著,本文的核心結論依然穩健。

第六,剔除樣本。由于本文選取的樣本為2017年12月31日之前上市的中小板和創業板企業,按照本文對風險投資持股期限的界定,對于2015年之后上市的企業來說,風險投資機構均為短期持股,但風險投資機構可能是基于長期持股的戰略動機,因而將對結果產生一定影響。為此,本文進一步剔除2015年之后上市但其風險投資一直存在的企業樣本共275個,得到的結果與前文一致,且回歸系數增大,本文提出的假設得到了更充分的驗證。

五、研究啟示

風險投資作為中小板和創業板上市企業融資的重要渠道,對中小企業開展科技創新活動發揮了不可替代的支撐作用。為了更有效地發揮風險投資對企業創新的積極影響,推動中國產業結構轉型升級,基于本文的研究發現,將風險投資對企業創新影響的經驗總結為以下三方面:

第一,風險投資機構不能忽視自身專業度的提升,應主動積極地建立行業聲譽。當風險投資機構具有更高聲譽和行業專長時,應該鼓勵其通過長期的戰略持股向企業提供更多的增值服務,提升企業的創新能力。

第二,風險投資機構在選擇“辛迪加”投資伙伴時,不僅需要關注潛在聯合伙伴的優劣勢,更重要的是形成統一意見,避免投資動機的沖突和不一致,選擇最為合適的“辛迪加”投資伙伴。此外,還需要避免風險投資聯合機構在企業創新活動過程中不積極發揮風險分散作用的情況,這不但會破壞企業與風險投資機構之間的信任關系,甚至對企業的研發創新活動造成了消極影響。

第三,風險投資機構在為中小板和創業板上市企業提供長期資金支持的同時,還可以通過委派高管幫助企業提升治理水平,指導企業進行創新活動。此外,需要重視培養高素質的風險投資研發團隊,發揮創新人才的專業優勢,支持企業創新活動的開展。此外,從市場監管的角度而言,中國應該建立靈活有序的風險投資市場機制,完備和優化相關法律法規,加強對風險投資機構的監管,進而抑制風險投資機構“逐名”或“圈錢”動機,鼓勵風險投資機構以戰略為導向,有效利用自身的認證功效和監督功能,對中小板和創業板上市企業開展研發創新活動發揮引導作用。

參考文獻:

[1] Faria, A. P., Natália, B. Does Venture Capital Really Foster Innovation?[R]. NIPE Working Papers, 2013.

[2] 鄒雙,成力為.風險投資進入對企業創新績效的影響——基于創業板制造業企業的PSM檢驗[J].科學學與科學技術管理, 2017,(2):68-76.

[3] Bayar, O., Chemmanur, T. J. IPOs Versus Acquisitions and the Valuation Premium Puzzle: A Theory of Exit Choice by Entrepreneurs and Venture Capitalists[J]. Journal of Financial and Quantitative Analysis, 2011, 46(6):1755-1793.

[4] Kenney, M. How Venture Capital Became a Component of the US National System of Innovation[J]. Industrial and Corporate Change, 2011, 20(6): 1677-1723.

[5] 陸瑤,張葉青,賈睿,等. “辛迪加”風險投資與企業創新[J]. 金融研究, 2017, (6): 159-175.

[6] 陳思,何文龍,張然.風險投資與企業創新影響和潛在機制[J].管理世界,2017,(1):158-169.

[7] 茍燕楠,董靜.風險投資進入時機對企業技術創新的影響研究[J]. 中國軟科學,2013,(3) :132-140.

[8] 成力為,鄒雙.風險投資后期進入對企業創新績效的影響研究——選擇效應抑或增值效應?[J].管理評論,2020,(1):80-90.

[9] Yan, X., Zhang, Z. Institutional Investors and Equity Returns: Are Short-Term Institutions Better Informed? [J]. Review of Financial Studies, 2009, 22(2):893-924.

[10] 崔遠淼,陳可庭.公司風險投資動機及模式分析[J].江西財經大學學報, 2004, (4):45-48.

[11] Masulis, R. W., Nahata, R. Financial Contracting With Strategic Investors: Evidence From Corporate Venture Capital Backed IPOs[J]. Journal of Financial Intermediation, 2009, 18(4):599-631.

[12] Bottazzi, L., Rin, M. D., Hellmann, T. Who Are the Active Investors? Evidence From Venture Capital[J]. Journal of Financial Economics, 2008, 89(3):488-512.

[13] Cumming, D.J., Macintosh, J.G.A Cross Country Comparison of Full and Partial Venture Capital Exits [J]. Journal of Banking and Finance, 2003, 27(3):511-548.

[14] 李爭光,趙西卜,曹豐,等.機構投資者異質性與會計穩健性——來自中國上市公司的經驗證據[J].南開管理評論,2015,(3):111-121.

[15] Sorensen, M. How Smart Is Smart Money? A Two-Sided Matching Model of Venture Capital[J]. Journal of Finance, 2007, 62(6):2725-2762.

[16] Li, Y. Duration Analysis of Venture Capital Staging: A Real Options Perspective[J]. Journal of Business Venturing, 2008, 23(5):497-512.

[17] 龍勇,王陸鴿.風險投資的非資本增值服務與技術創新績效的關系研究[J].科技進步與對策,2010,(13):13-16.

[18] 董靜,汪江平,翟海燕.服務還是監控:風險投資機構對創業企業的管理——行業專長與不確定性的視角[J].管理世界,2017,(6):82-103.

[19] Bernstein, S.,Giroud, X., Townsend, R. The Impact of Venture Capital Monitoring[J]. The Journal of Finance, 2016, 71(4):1591-1622.

[20] 丁川,李愛民.基于戰略風險投資的融資契約設計及融資決策[J].管理科學學報,2019,(1):62-84.

[21] 董靜,徐婉漁.公司風險投資:“魚水相依”抑或“與鯊共舞”?——文獻評述與理論建構[J].外國經濟與管理,2018,(2):3-17,50.

[22] Cumming, D. J., Macintosh, J. G. Venture Capital Investment Duration in Canada and the United States[J]. Journal of Multinational Financial Management, 2001, 11(4):445-463.

[23] Hsu, D. H. What do Entrepreneurs Pay for Venture Capital Affiliation? [J]. Journal of Finance, 2004, 59(4):1805-1844.

[24] 吳駿,李婭,林潤輝,等.風險投資聲譽、政治關聯與被投資企業績效——來自中國上市公司的證據[J].科學學與科學技術管理, 2018,(10):41-50.

[25] CoxPahnke, E., Katila, R., Eisenhardt, K. M. Who Takes You to the Dance? How Partners Institutional Logics Influence Innovation in Young Firms[J]. Social Science Electronic Publishing, 2015, 60(4):266-76.

[26] 王元,張曉原,張志安.中國創業風險投資發展報告[M].北京:經濟管理出版社, 2014.

[27] Subramaniam, M., Youndt, M. A. The Influence of Intellectual Capital on the Types of Innovative Capabilities[J]. Academy of Management Journal, 2005, 48(3):450-463.

[28] 吳超鵬,吳世農,程靜雅,等.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012,(1):105-119.

[29] 熊家財,桂荷發.風險投資、派駐董事與企業創新:影響與作用機理[J].當代財經,2018, (4):123-133.

[30] Brown, J. R., Martinsson, G., Petersen, B. C. Do Financing Constraints Matter for R&D?[J]. European Economic Review,2012, 56(8): 1512-1529.

(責任編輯:鄧 菁)