投入產出分析視角下我國地產業與金融業的融合發展研究

2021-04-29 01:39:58姚鑫雨李想方羽安徽財經大學經濟學院

營銷界 2021年18期

姚鑫雨 李想 方羽(安徽財經大學經濟學院)

■ 引言1

我國的民營房地產業務的發展在我們的整個國民經濟中一直都是處于重要的一個支柱產業中的地位,它同時也是我國市場經濟的一個重要部分組成的一部分。在影響該行業領域未來發展的諸多重要因素中,金融行業發展作為其緊密聯系相連的一個支柱產業,起著重要而有深遠意義的推動作用。而目前,我國房地產行業的發展和金融服務業之間的關系還沒有得到充分理順,房地產投資企業缺少穩定的融資來源,房地產金融服務業的基礎制度也還欠完善。因此,必須一定要深入研究當前我國房地產業和第三產業之間融合和發展的機制,把握第三產業和金融服務的運作規律,把握房地產金融的運行規律,這對于我國房地產業乃至整個第三產業的融合和發展都具有重大意義。

在關于房地產業的產業融合研究中,毛曉穎提出了房地產企業與金融機構“單元共生”型的融合模式,通過案例分析得出了該模式的可行性與適用性,并對該模式的實行提出建議;劉小差針對金融業融合的三個層面進行分析研究,概括了各個層面融合的動因、路徑和影響效應,并提出我國金融業的融合發展戰略。近幾年來,學術界對于產業融合的研究逐漸增多,但對于房地產業和金融業融合發展的研究尚不充分,本研究對我國各省金融業對房地產業的雙向融合度進行測度和分析,在一定程度上填補了該領域的空白。

■ 產業融合的測度方法

目前國內外對于節能產業技術融合發展程度的測量研究中,主要廣泛使用的四種測量方法主要分別是赫芬達爾指數測量法(hhi)、專利測量體系法、熵流動指數測量法和企業投入產出指數法。鑒于充分考慮并做到這一重要統計數據的準確和客觀可得性,本課題研究小組選取了以我國房地產業與其他金融服務企業雙向流動資金投入結構相互直接關聯的企業投入成本產出作為計算表的方式表作為數據基礎,并分別選擇了覆蓋我國31個以上經濟地區和級別的31個省市和民族自治區2012年的企業投入產出計算表。數據來源為我國31個省市自治區的2012年投入產出表。

金融業對于房地產業正向融合程度的測量方法認為,在房地產的開發和生產經營過程中,來自金融業對于房地產業的中間投入和總產出比重與其他企業平均總產出比重相關系,公式表示為:

金融企業對房地產業的正向融合程度=金融企業對房地產業的中間資金投入/房地產業的平均總產出*100%

對于反向融合程度的測量方法是認為,房地產企業對于金融行業的中間投入和對于金融行業總生產額的比例,公式為:

金融業與房地產業的逆向融合程度=房地產業與金融業的中間資金投入/房地產業的總產出*100%

產業相互融合嚴重程度的確定實際數據取得值在數值中的區間一般是0和1之間,比值越大,代表著與其他不同產業相互直接融合的嚴重程度就越高;反之則表示是其他產業相互融合的嚴重程度就越低;如果取得的實際數值區間等于1則也就意味著兩個不同行業已經基本達到了全面相互融合。

■ 產業融合的測度結果和分析

(一)測度結果與對比分析

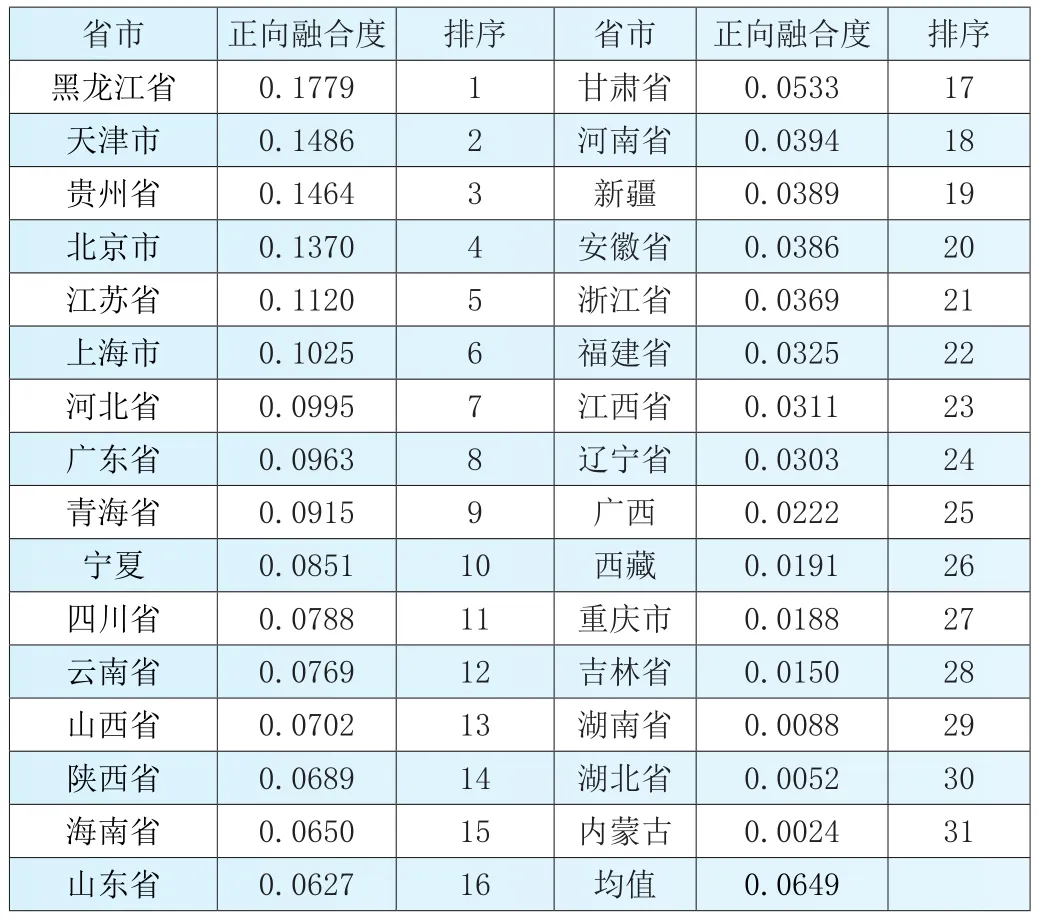

本研究基于我國各省份2012年投入產出表來測算我國31個省市的房地產業對金融業的雙向融合度,并進行降序排列,其中,正向融合度測算結果如表1所示。

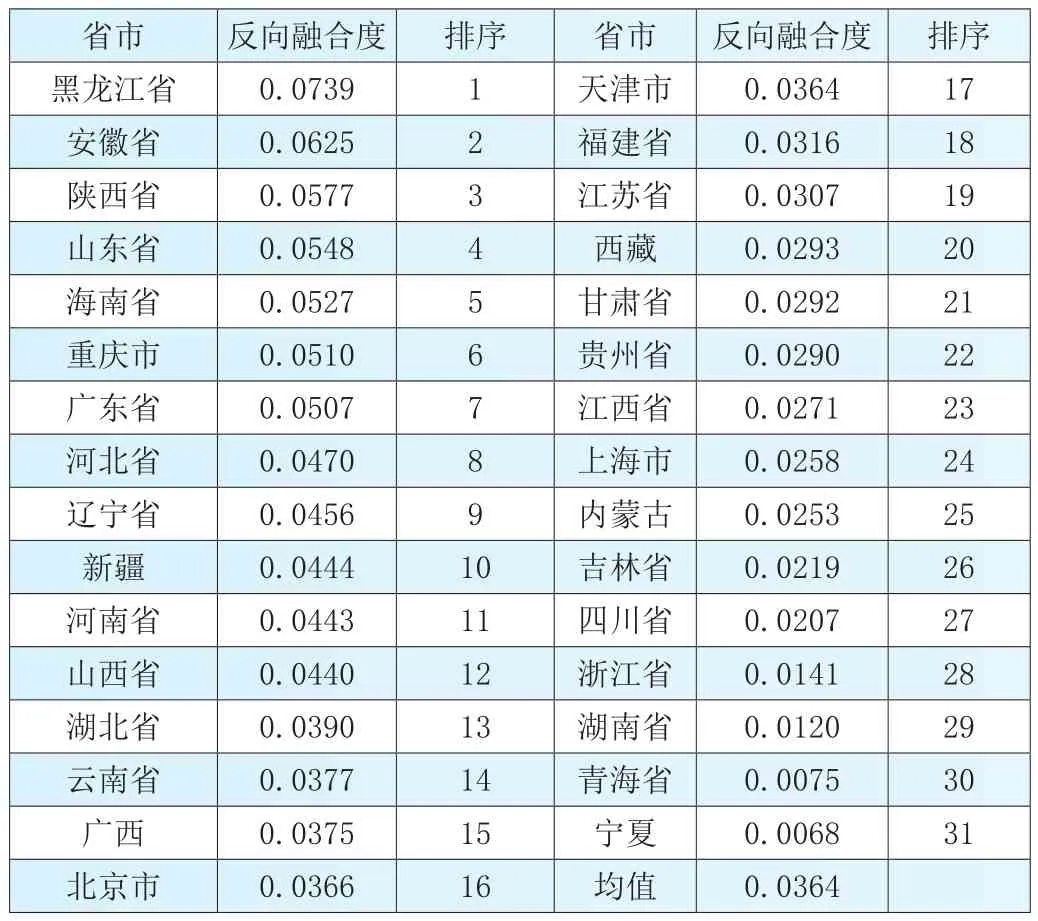

表1的測算結果表明,黑龍江省的金融業對房地產業的正向融合度處于絕對領先水平,高達17.79%,表明當地房地產業的發展過程,更多地需要金融業的投入與支持;其次是天津市、貴州省、北京市、江蘇省、上海市,正向融合度的水平均高于10%;再次是河北省、廣東省、青海省等22個省市,正向融合度的水平均高于1%;最后是湖南省、湖北省和內蒙古自治區,融合度低于1%。另外,我國金融業對房地產業的正向融合度的總體平均水平(6.49%)高于中位數(6.27%),意味著我國金融業對房地產業的正向融合水平并不均衡,領先地區與落后地區的差異較大。我國31個省市的金融業對房地產業的反向融合度的測算結果如表2所示。由表2可知,反向融合度最高的依次是黑龍江省、安徽省、陜西省、山東省、海南省、重慶市和廣東省,這些省市的反向融合度均高于5%;其次是河北省、遼寧省、新疆、河南省等22個省市,反向融合度均高于1%,意味著房地產業對金融業的投入對金融發展發揮了一定的正向作用,同時當地金融業對房地產業的產出存在需求,能夠拓展房地產業的市場空間;最后是青海省和寧夏回族自治區,反向融合度均低于1%。另外,我國反向融合度的總體平均水平(3.64%)略低于中位數(3.66%),意味著我國金融業對房地產業的反向融合水平略微不均衡,少數省市的水平較高,而其他省市與先進地區在金融業對房地產業的依賴度上的差距略大。

表1 我國31個省市的金融業對房地產業的正向融合度排序

表2 我國31個省市的金融業對房地產業的反向融合度排序

(二)產業融合度的聚類分析

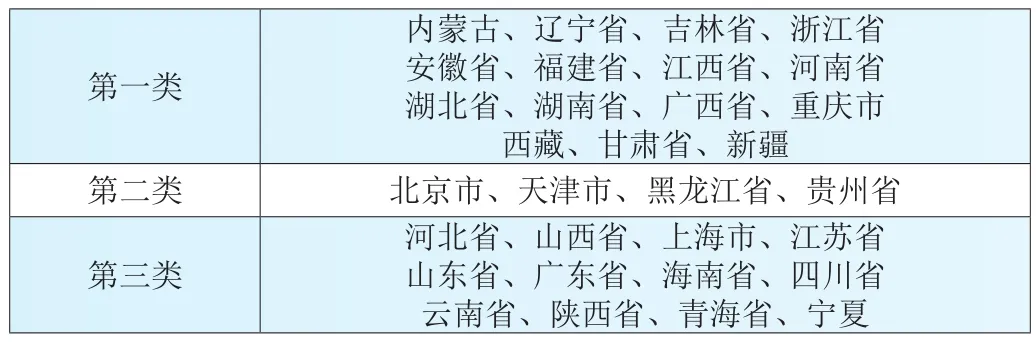

利用表1和表2的數據對全國31個地方和省市自治區的正向融合程度和反向融合程度的統計資料,對各地區的融合程度進行了k-means聚類分析,分為三種類型。表3展示了三個類的最終類中心的情況,由表3可知,第二類的各指數均是最優的,第三類次之,第一類各指數均最不理想。

表3 聚類中心

表4所示為三個不同類的成員的分布情況,第一類(長江中游區域水平)成員共有15個以上的下游省市和民族自治區,第二類(長江上游區域水平)成員共有4個以上的上游省市,第三類(長江中游區域水平)成員共有12個以上的下游省市和民族自治區。由此可見,北京市、天津市、黑龍江省以及貴州省的金融業對房地產業的雙向融合度水平較高;河北省、山西省、上海市和江蘇省等12個省市自治區的金融業對房地產業的雙向融合度處于中等水平;而內蒙古自治區、遼寧省、吉林省和浙江省等15個省市自治區的金融業對房地產業的雙向融合度水平較低。

■ 結論與建議

(一)結論

表4 成員情況表

對于金融業對房地產業的正向融合度,黑龍江省、天津市、貴州省、北京市、江蘇省和上海市的融合水平較高,湖南省、湖北省和內蒙古自治區的融合水平較低,其余的22個省市自治區的融合水平中等。對于房地產業對房地產業的逆向融合程度,黑龍江省、安徽省、陜西省、山東省、海南省、重慶市和廣東省的房地產業融合程度水平相對較高,青海省和寧夏回族自治區的房地產業融合程度水平相對較低,其余22個省市自治區的房地產業融合程度水平一般。另外,我國金融業對房地產業的雙向融合水平并不均衡,領先地區與落后地區的差異較大。其中,北京市、天津市、黑龍江省以及貴州省的金融業對房地產業的雙向融合水平較高;河北省、山西省、上海市、江蘇省、山東省、廣東省、海南省、四川省、云南省、陜西省、青海省和寧夏回族自治區的雙向融合度處于中等水平;其余的15個省市自治區金融業對房地產業的雙向融合水平較低。

(二)建議

1.積極充分發揮國家房地產行政主管部門的功能和作用,推動房地產和金融之間的協調

房地產行業本身就是一個具有較高資金密集性的產業,房地產行業的健康可持續快速發展需要具備可靠的資金來源,資金來源的解決又離不開財政和銀行等金融機構的扶持。因此,在房地產行業與金融行業的交流與合作方面,政府各個職能部門的房地產監督管理局具有義不容辭的職責。

2.大力發展個人住房信貸業務,進一步促進住宅消費

為了充分激活房地產的消費市場,政府部門應推動住房商品化,應該從優惠政策上鼓勵和扶持各個商業銀行積極地開辦自己的住房貸款、按揭貸款,增加自己的信貸項目種類,擴大貸款規模,進一步提高其住房的消費;支持和引導廣大居民改善他們的居住和生活條件,幫助房地產的開發商充分盤活庫存,從而帶動和推進房地產行業的健康穩步發展。

3.靈活運用金融工具,拓寬房地產融資渠道

在完全依靠政策性的住房資金及其他商業銀行等注資于房地產領域的同時,還要更加積極發展保險公司、養老基金等其他非銀行金融機構的參與,以及建立一套多元化的房地產直接投融資管理體制。采用靈活多樣的手段開拓居民房屋儲蓄的途徑,擴充住房信貸的資金來源。

猜你喜歡

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

今日農業(2021年19期)2022-01-12 06:16:36

中老年保健(2021年11期)2021-08-22 03:15:44

中學生數理化(高中版.高考數學)(2021年1期)2021-03-19 08:28:38

無線電工程(2020年11期)2020-10-29 01:25:46

現代出版(2020年3期)2020-06-20 07:10:34

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

學苑創造·A版(2015年11期)2016-01-14 09:03:27