創業導向與企業創新績效關系研究

——基于冗余資源的調節作用

2021-05-01 02:34:02王為溶

生產力研究 2021年3期

王為溶,林 軍

(甘肅政法大學 商學院,甘肅 蘭州 730070)

一、引言

黨的十九大報告指出“創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”。創新需要建立在深厚的軟硬件要求的基礎上,核心領域的創新競爭更是如此。目前國內具備這些軟硬件要求的企業相對集中在大型企業、行業頭部企業以及部分科技水平較高的小型民營企業工作室方面,但是要做到先于對手發現成長機遇并對外界環境做出敏捷反應,以及對內部資源進行合理的調配使用就必須要做到建立創業導向這一企業戰略導向。而影響這一戰略并最終對戰略效果造成影響的則是企業的冗余資源,Aloulou 和Fayolle(2005)[1]認為創業導向需要建立在機會分析和資源分析的基礎上。相當多的企業并沒有把有限的資源投入到未來競爭發展需要的項目中去,轉而投入了一些可以帶來營業外收入的資本市場,最后由實業集團逐漸發展為資本投資公司。由之而來的影響是深遠的,勢必會導致長久創新能力的不足。所以企業冗余資源利用情況是否會影響到創業導向與企業創新績效之間關系值得關注。

從已有研究來看,創業導向在2003 年左右開始受到國內學者的關注,學者們普遍認為創業導向對公司生存與發展和公司業績起到重要作用,而其本身則應視為戰略和創業過程的連接點[2]。胡望斌等(2014)[3]開始對創業導向對技術創業團隊與新企業績效關系的調節作用進行研究,并提出風險承擔性與先動性強化了團隊異質性與創業績效的倒U 關系,而創新性作用則相反。而在此基礎上,創業導向的普適性體現在其不僅適用于創業公司,其同樣適用于大企業和高速成長期的中小企業[4]。其重要特征也體現在企業面對失敗概率較高的風險項目愿意投入更大量的資金支持[5]。李作戰(2010)[6]提出對于創業導向的研究集中在“資源—創業導向—企業績效”的框架基礎上。隨后對于創業導向的研究主要集中于對創業導向前因變量或結果變量的研究[7],以及對企業創業導向組合及演進路徑的研究上。但是對于內部資源對于創業導向對創業績效的影響卻未得到關注,本文也是從一個角度回答創業導向如何管理的問題,而這一問題恰是企業管理急需解決的核心問題。本文試圖從冗余資源的角度實證檢驗內部冗余資源對于創業導向到企業創新及其之間關系的影響,從而突出冗余資源的重要性。此外本文并非將冗余資源作為自變量遵循“資源—創業導向—企業績效”的研究邏輯是因為,冗余資源本身并不具有穩定性和可持續性,但是作為調節則具有相對可預見性,可通過企業預期的財務報表和年度營業計劃推算得出,具有一定可指導性。

本文研究的主要目的為探究冗余資源對于創業導向和企業創新績效的影響程度,并分維度探究在三維度創業導向基礎上,即組織戰略調整、新業務開拓、產品技術創新對企業創新績效的影響,以及未吸收冗余資源和已吸收冗余資源對這一過程的調節程度,從而完善“創業導向—企業績效”(EO-OP)之間實證研究鏈條的空白點。

二、文獻綜述與研究假設的提出

(一)創業導向

關于創業導向(entrepreneurship orientation,EO)的研究普遍認為,成熟期的企業可以通過流程再造、戰略更新等改變原有運行機制的方式實現恢復如同新創企業一般的活力。這種戰略模式主要包括企業各層面的創新活動、符合企業要求的冒險以及對外部動態環境的超前認知和行動等。創業導向這一概念發展時間相對較長,Miller(1983)[8]首次提出戰略導向型的戰略決策是多維度戰略決策模式,并將其歸納為創新性、超前行動性和風險承擔性三維度,且明確指出三維度密不可分。此后,Covin(1991)[9]在米勒研究的基礎上提出了戰略態勢的概念,并將其定義為企業的總體競爭導向,主要指企業敢于承擔風險且為了獲取相對競爭優勢愿意進行創新與變革,并主動與其他企業展開競爭。隨后,Lumpkin(1996)正式提出創業導向這一概念,并將自主性和競爭積極性補充到原有三維度模型中,構成新的五維度創業導向構想。

最新對于創業導向的研究依然集中于對創業導向前因變量和結果變量的研究,相應的研究可以歸納為機會觀視角、資源觀視角以及機會觀和資源觀相結合視角這三視角的研究。機會觀視角可以表現在如孫永波和丁沂昕(2018)[10]實證指出創業導向對新企業的機會識別和外部知識獲取均具有積極影響,且外部知識獲取在創業導向和新企業的機會識別之間起到部分中介作用。這一結論一定程度上解釋了創業導向與創業機會之間的關系。而杜躍平和王歡歡(2018)[11]提出創業導向對雙元機會能力與企業績效的關系具有調節作用,則是將抓住機會視為能力并影響企業績效,而創業導向作為戰略態勢選擇影響了這一過程。資源觀視角可以體現在董保寶等(2019)[12]提出的新企業創業導向并不總是有助于績效的提升,只有擁有適度創業導向的新企業才會有較好的績效表現,而要確保創業導向對績效的積極作用,新企業必須完善并提升其資源整合能力。這在一定程度上解答了管理創業導向所需要注意的問題。卞慶珍等(2018)[13]提出大學衍生性資源中社會資本溢出通過創業導向的部分中介作用間接影響其創業績效。這一研究中社會資本溢出一定程度上類似于本文的冗余資源,但更強調的是要素稟賦基礎上對于結果績效的影響,不同于本文冗余資源強調的是企業內部生產運營過程條件的背景。而資源觀與機會觀相結合的視角可以體現在趙健宇等(2019)[14]對于創業導向與探索式創新的關系的研究,并提出創業導向、戰略靈活性和創業拼湊均對探索式創新產生促進作用;創業導向與戰略靈活性呈顯著的正相關關系。這打通了資源拼湊和創業導向的通路,而探索式創新在一定意義上可以理解為對企業深層機會的挖掘。孫永波和杜雙(2020)[15]實證檢驗了創業拼湊對于突破企業面臨的資源約束和促進企業的創業機會識別具有關鍵作用。

總的來說,基礎觀與機會觀相結合,同時努力探索創業導向管理過程是未來研究的趨勢。本文主要建立在資源觀研究的視角上,研究冗余資源對于創業導向和企業創新績效的調節作用。并在此基礎上對冗余資源對于兩者間的調節關系作出解釋說明,提出相應的管理創業導向結論與建議。

(二)企業創新績效

創新是未來企業發展的動力源泉,也是國家對企業健康發展的重要指導要求。從原有的要素驅動型企業到創新驅動型企業,我們需要關注的不僅是如何進行創新活動,同時我們也要制定合理的指標以對創新活動和創新價值做出合理的判斷。在此基礎上,企業創新績效作為戰略管理當中重要的價值衡量指標得到更廣泛的應用。不同于原有企業績效和組織績效的概念,企業創新績效更加側重的是企業對于創新的系統性衡量,這一測量更強調的是創新成果的轉化率、創新意識的普及程度、創新戰略的實施成功與否等有關正向成果的方面。而對于創新的研究相對久遠。經濟管理學研究中創新一詞最早由Schumpeter 等(1934)[16]定義為重組生產要素,打造新的生產函數。Andrew H.Van de Ven(1986)[17]定義為包含制度、創新主體、新思想和交易這一四要素的概念。如今得到廣泛應用的是Schumpeter 提出的概念。

企業創新績效作為企業創新衡量的尺度單獨提出來十分必要。當前管理學界面臨的問題不僅是如何創新的問題,也是創新如何去衡量的問題。對于OB 研究當中有一個重要的原則就是該行為是否可以被明確測量或者定義,對于戰略管理研究來說則更加重要。創新在很長時間段內一直作為行為被劃分為個體和群體的研究層面,而要上升為組織層面則必須有相應的組織層面標準進行合理測量。值得關注的是,在企業創新績效的測量方面一直沒有達成學界共識。目前主流的方式主要以二手數據的多維度指標測量、專利數測量和一手數據的量表測量為主。專利測量方面,Ahuja 和Katila(2001)[18]提出企業創新產出應關注企業成功獲取的專利數。這無疑提供了一個較好的思路量化創新的結果,但是僅僅通過專利數來衡量無法反映創新過程中其他要素的重要價值。多維度指標方面,張方華(2010)[19]提出通過創新產品成功率、新產品營業額比和年申請專利數進行測量。這無疑豐富了創新過程中其他要素的重要性,提升了測評的綜合度和可靠度。而在量表方面,Wu(2014)[20]圍繞新產品和創新性采用六個題項來測量企業創新績效。以上方法都有其合理性,具體選擇則需要按照文章研究背景和具體方法來進行。

本文由于使用問卷進行其他維度的測量,所以采用相對開發完全的企業創新績效量表來衡量企業創新績效。

(三)創業導向與企業創新績效

創業導向作為重要的戰略態勢選擇,其結果必定會影響到企業最終的績效結果。關于創業導向與創業績效的研究相對較多。李作戰(2010)[6]界定并驗證了科技型中小企業創業導向可由組織戰略更新、新業務開拓以及產品技術創新三個維度構成,且對于企業社會資本和創業績效起到部分中介作用。這為本文界定創業導向的衡量內容做出了重要啟示。單鵬和裴佳音(2018)[21]提出創新速度對創業導向和創業績效起到中介作用,且創業導向與創業績效之間呈現復雜的非線性關系。李杰義等(2019)[22]檢驗了雙元學習在創業導向與創業績效關系中起中介作用并揭示了創業導向影響創業績效的內在機理。但是對于本文來說重要的是衡量創新導向對創新績效的影響,而創新績效與創業績效的本質不同在于創業績效側重衡量創業的全過程及其結果、而創新績效只針對創新的部分衡量。這就明確了本文的研究限于創業導向這一戰略態勢是否會影響創新的過程和結果,而創新則相比創業擁有更廣闊的情境性,使得本文相對收取的樣本更具多樣性。同時,該研究也將解釋創業導向是否在更大的范圍內對于企業的重要動力來源,即創新造成什么樣的影響。基于以上概念界定和研究思路,本文提出如下三個假設:

H1a:創業導向組織戰略更新維度正向影響企業創新績效。

H1b:創業導向新業務開拓維度正向影響企業創新績效。

H1c:創業導向產品技術創新維度正向影響企業創新績效。

(四)冗余資源的調節作用

Cyert 和March(1963)[23]最早提出冗余資源的概念,將其定義為企業經營所需資源與實際擁有資源之間的差額。學界一般較多使用的則是Bourgeois(1981)[24]提出的概念,即冗余資源是企業內部潛在的儲備資源,是一種可以自由使用的過剩資源。關于冗余資源維度的劃分多種多樣,這是由于冗余資源在不同情境下的定義和測量會隨著情景而改變。本文傾向使用Sigh(1986)提出的兩維度劃分,即已吸收冗余和未吸收冗余。這是由于本文的測量情景主要為企業內部冗余資源,而已吸收和未吸收兩者劃分則可以更加突出地區別冗余資源利用對于最終創新績效的影響程度。

關于創業導向與創新績效之間關系的研究以及如何進行有效管理是研究的熱點。該領域的研究最新可以體現在彭云峰等(2019)[25]以環境動態性作為調節研究創業導向與創新績效之間的關系。

本文試圖從冗余資源利用的角度出發,探知組織中冗余資源對于創業導向和創新績效關系的影響。由此,提出研究假設:

H2a:吸收性冗余資源對創業導向組織戰略更新維度與企業創新績效之間的關系發揮正向調節作用。

H2b:吸收性冗余資源對創業導向新業務開拓維度與企業創新績效之間的關系發揮正向調節作用。

H2c:吸收性冗余資源對創業導向產品技術創新維度與企業創新績效之間的關系發揮正向調節作用。

H3a:未吸收性冗余資源對創業導向組織戰略更新維度與企業創新績效之間的關系發揮負向調節作用。

H3b:未吸收性冗余資源對創業導向新業務開拓維度與企業創新績效之間的關系發揮負向調節作用。

H3c:未吸收性冗余資源對創業導向產品技術創新維度與企業創新績效之間的關系發揮負向調節作用。

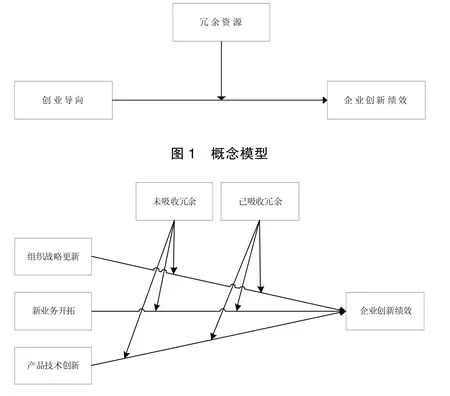

基于創業導向、企業創新績效與冗余資源之間關系的分析提出本文研究模型,如圖1 所示。本文分維度研究各維度之間的影響關系,如圖2 所示。

圖2 分維度假設概念模型

三、研究方法

(一)樣本選取與數據收集

本文采用問卷調查法收集相關數據,主要以部分地區中小型成熟企業為研究對象。調研過程歷經2 個月,主要通過線上向企業負責人等發放問卷的方式進行問卷搜集,發放問卷300 份,回收問卷230 份,問卷回收率達76.7%。其中篩選出無效問卷21 份,最終有效樣本209 份,有效樣本回收率約達69.7%。從樣本回收的來源來看,樣本多以成熟期中小企業為主。

(二)變量的測度

本文中各變量均采用Likert 5 級量表,從1~5表示程度的增加,其中“1”表示完全不符合,“5”表示完全符合,被調查者將根據實際情況在1~5 分數段中打分。本文所有量表均采用其他學者已開發的成熟量表。其中創業導向量表主要參考的是李作戰(2010)[6]的研究,主要從組織戰略更新、新業務開拓和產品技術創新三個維度來衡量創業導向。冗余資源參考的是馮嬌龍(2018)[26]的量表從已吸收冗余資源和未吸收冗余資源兩個維度來衡量冗余資源,其中已吸收冗余3 個題項,未吸收冗余4 個題項,在先前研究中均顯示出準確的測量。企業創新績效采用的是李倩(2019)[27]的企業創新績效量表共5 個題項,均在之前其他學者的實證驗證中表現出較高的信效度水平。

四、實證分析與結果

(一)描述性統計與相關性分析

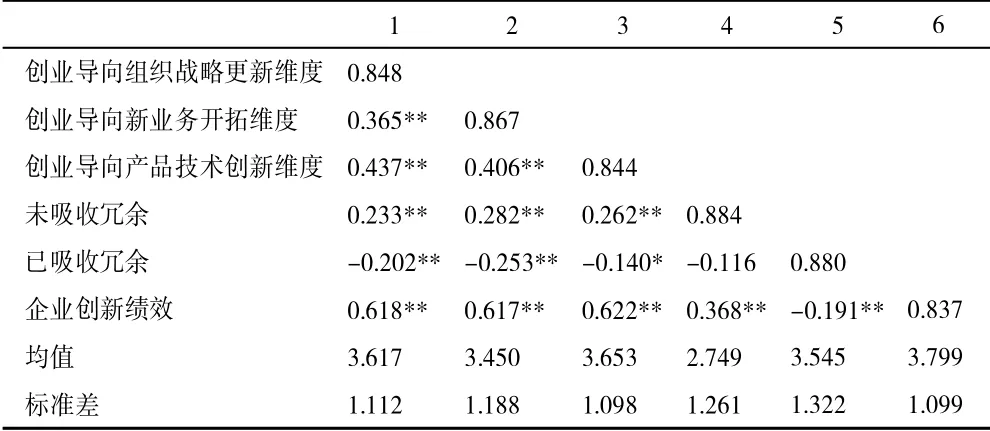

本文采用AMOS22.0 軟件檢驗各變量之間的相關關系,各因子的均值、標準差、因子間的相關系數,包括創業導向組織戰略更新、新業務開拓、產品技術創新三維度、已吸收冗余和未吸收冗余兩維度以及企業創新績效。如表1 所示,各自變量和因變量之間的相關系數介于0.35~0.7 之間,說明變量間具有中度相關性。調節變量與自變量和因變量之間相關關系較低,并經驗證共線性程度較低。

表1 均值、標準差和Pearson 相關系數矩陣

(二)信效度分析

本文采用AMOS 22.0 軟件對各變量進行一階相關驗證模型檢驗,采用SPSS 22.0 對各變量進行皮爾遜相關分析以及均值和標準差分析,通過AMOS 軟件計算出標準化系數結果得到各變量的平均變異抽取量AVE 值對AVE 值進行開方計算放入矩陣對角線,矩陣右下角放入皮爾遜相關關系可以看到,對角線的AVE 的開方值大于對角線的相關關系。因此具備較好的聚合效度和區分效度。同時采用AMOS 軟件計算出一階驗證性因子模型的模型擬合結果如下:x2/df=1.137,CFI=0.981〉0.9,TLI=0.978〉0.9,RMSEA=0.023〈0.05,SRMR=0.034〈0.05,說明數據與模型匹配,證明整體模型擬合結果較好。

(三)研究假設檢驗

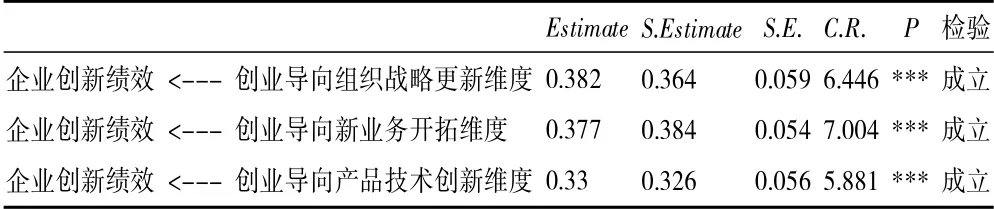

為檢驗假設,采用AMOS 軟件進行路徑模型建模,表2 顯示,創業導向組織戰略更新維度顯著正向預測企業創新績效其標準化路徑系數β=0.364,p〈0.001,創業導向新業務開拓維度顯著正向預測企業創新績效其標準化路徑系數β=0.384,p〈0.001,創業導向產品技術創新維度顯著正向預測企業創新績效其標準化路徑系數β=0.326,p〈0.001,由此可知三條主要假設檢驗均成立,可以進行調節模型檢驗。

表2 研究假設檢驗結果

(四)調節效應檢驗

采用SPSS 22.0 軟件進行調節模型檢驗,調節模型檢驗分為3 個回歸進行分層歸回建模,模型第一層放入控制變量,第二層放入自變量和調節變量,第三層放入自變量和調節變量的交互項,具體檢驗結果如下:

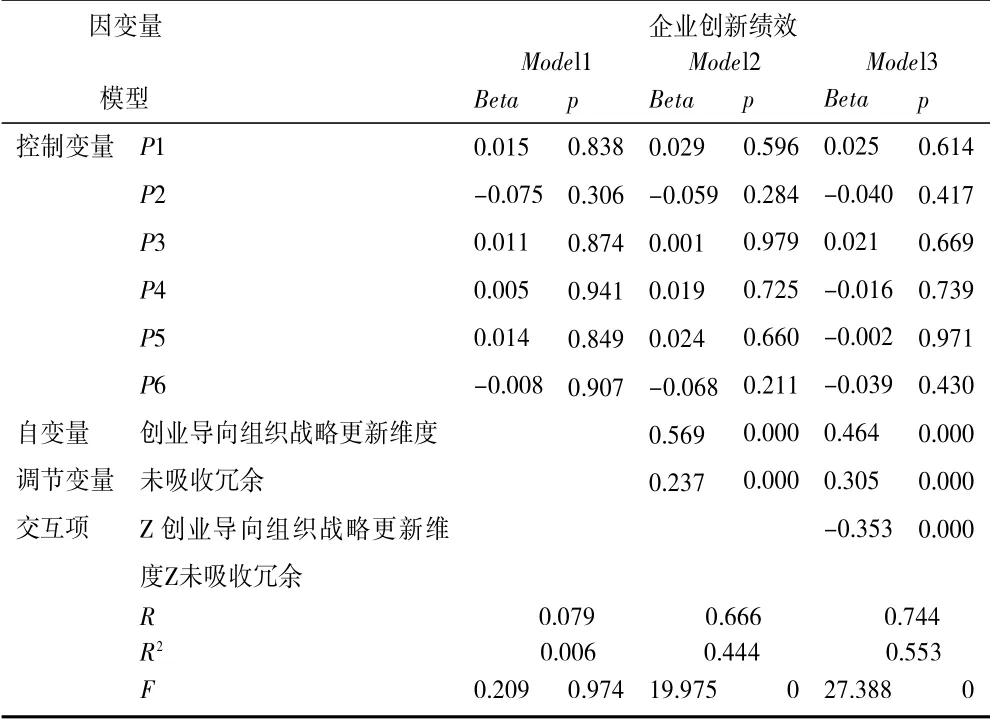

表3 以創業導向組織戰略更新維度為自變量、未吸收冗余為調節變量進行調節模型建模,在Model1 中整體控制變量對因變量企業創新績效進行預測模型R2為0.006,Model2 加入自變量和調節變量后模型R2為0.444,其中創新導向組織戰略更新維度的β=0.569,p〈0.001,未吸收冗余顯著正向預測企業創新績效β=0.237,p〈0.001;在Model3 中加入了自變量和調節變量的交互項,其β=-0.353,p〈0.001,說明未吸收冗余顯著負向調節創新導向組織戰略更新維度對企業創新績效的正向預測假設成立。

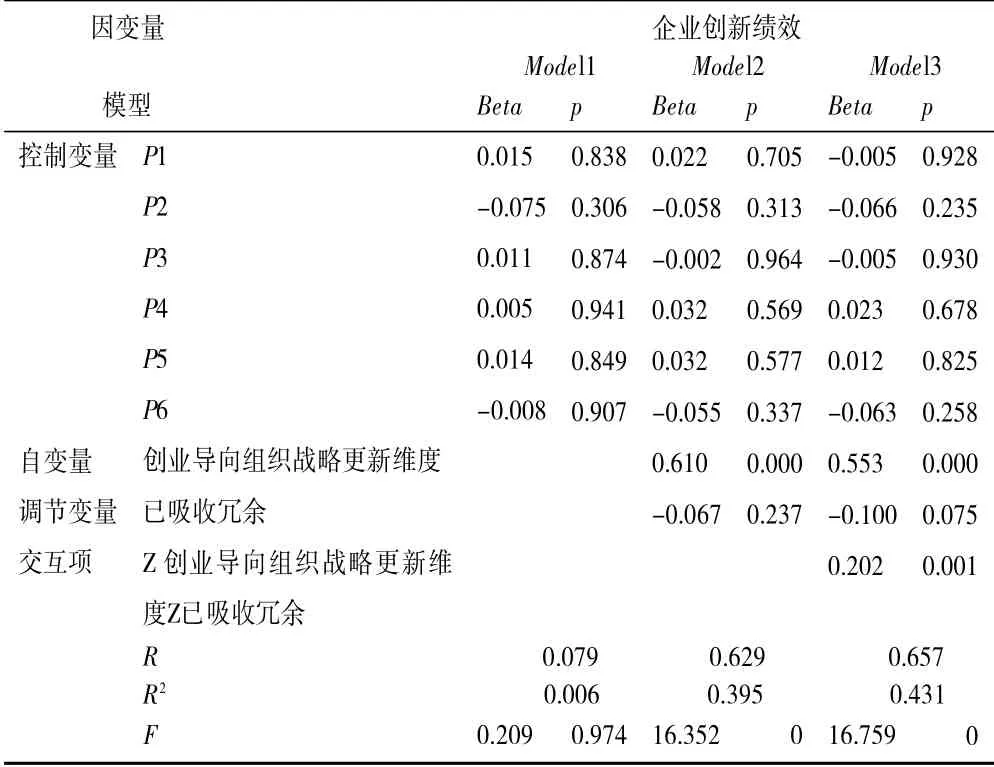

表4 以創業導向組織戰略更新維度為自變量、已吸收冗余為調節變量進行調節模型建模,在Model1 中整體控制變量對因變量企業創新績效進行預測模型R2為0.006;Model2 加入自變量和調節變量后模型R2為0.395,其中創新導向組織戰略更新維度的β=0.610,p〈0.001,已吸收冗余未顯著預測企業創新績效β=-0.067,p=0.237;在Model3 中加入了自變量和調節變量的交互項,其β=0.202,p〈0.001,說明已吸收冗余顯著正向調節創新導向組織戰略更新維度對企業創新績效的正向預測假設成立。

表3 未吸收冗余資源對創業導向組織戰略更新維度與創業績效的調節效應檢驗

表4 已吸收冗余資源對創業導向組織戰略更新維度與創業績效的調節效應檢驗

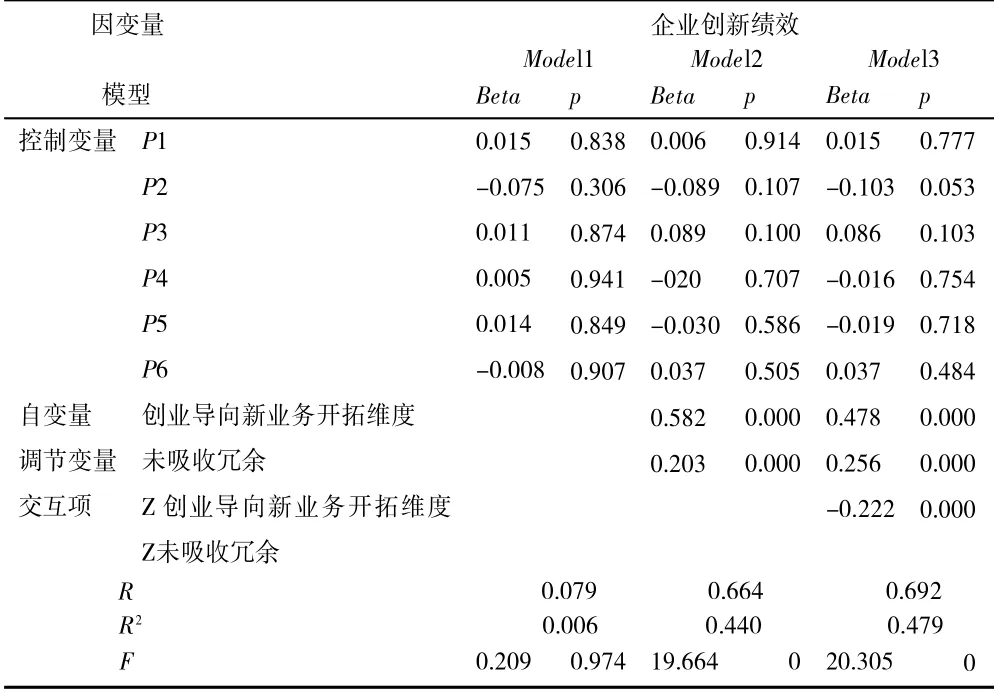

表5 以創業導向新業務開拓維度為自變量、未吸收冗余為調節變量進行調節模型建模。在Model1中整體控制變量對因變量企業創新績效進行預測模型R2為0.006;在Model2 加入自變量和調節變量后模型R2為0.440,其中創業導向新業務開拓維度的β=0.582,p〈0.001,未吸收冗余顯著正向預測企業創新績效β=0.203,p〈0.001;在Model3 中加入了自變量和調節變量的交互項,其β=-0.353,p〈0.001,說明未吸收冗余顯著負向調節創業導向新業務開拓維度對企業創新績效的負向預測假設成立。

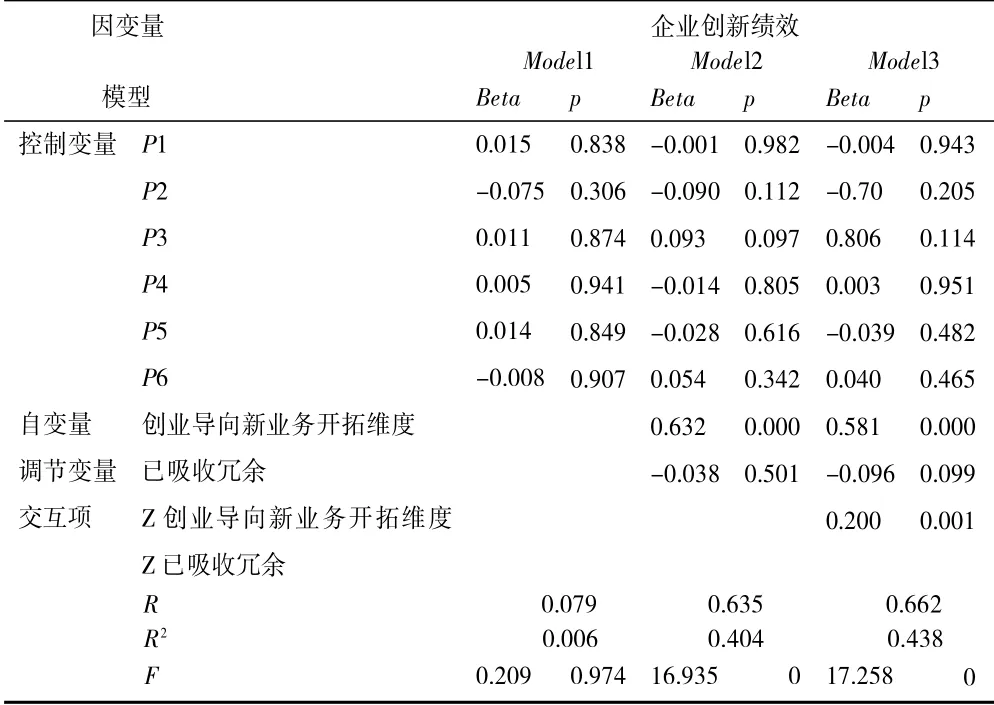

表6 以創業導向新業務開拓維度為自變量、已吸收冗余為調節變量進行調節模型建模,在Model1中整體控制變量對因變量企業創新績效進行預測模型R2為0.006;Model2 加入自變量和調節變量后模型R2為0.404 其中創業導向新業務開拓維度的β=0.632,p〈0.001,已吸收冗余對預測企業創新績效的預測不顯著β=-0.038,p=0.501;在Model3 中加入了自變量和調節變量的交互項其β=0.200,p=0.001,說明已吸收冗余顯著正向調節創業導向新業務開拓維度對企業創新績效的正向預測假設成立。

表5 未吸收冗余資源對創業導向新業務開拓維度與創業績效的調節效應檢驗

表6 已吸收冗余資源對創業導向新業務開拓維度與創業績效的調節效應檢驗

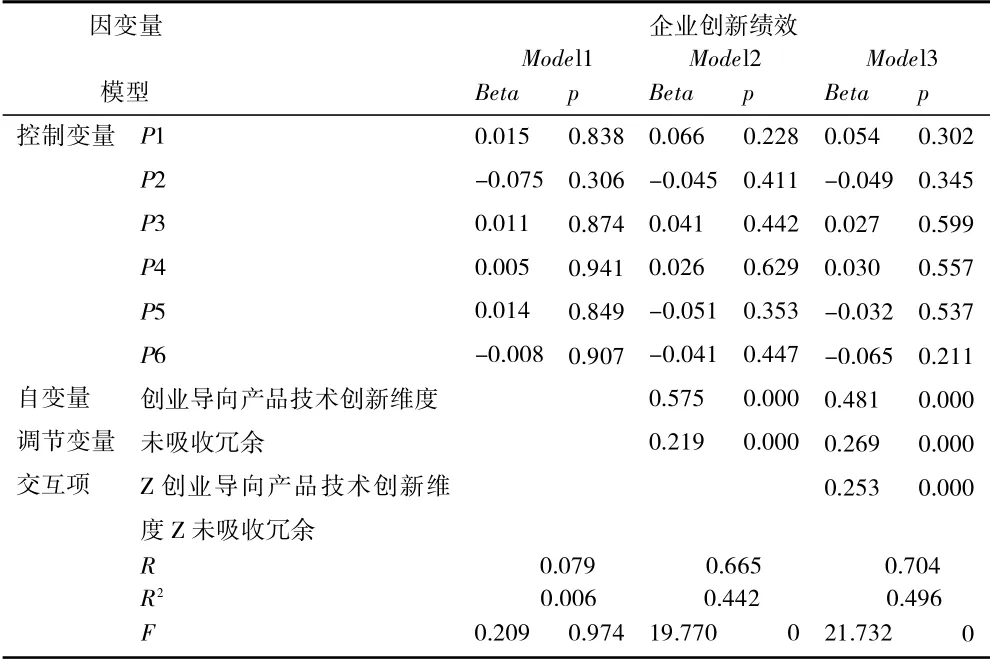

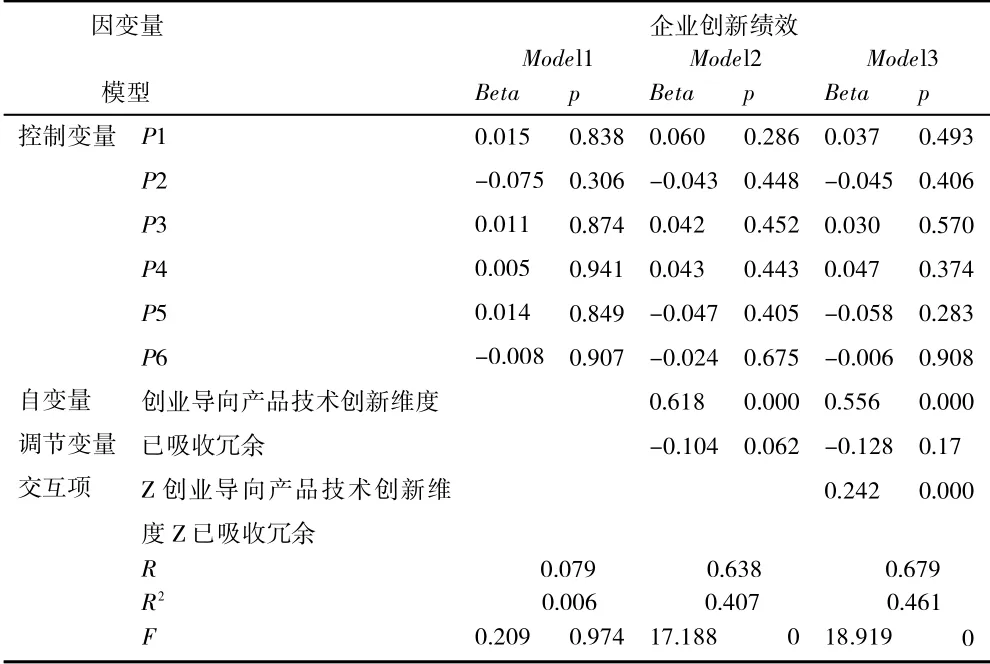

表7 以創業導向產品技術創新維度為自變量、未吸收冗余為調節變量進行調節模型建模,在Model1 中整體控制變量對因變量企業創新績效進行預測模型R2為0.006;Model2 加入自變量和調節變量后模型R2為0.442,其中創業導向產品技術創新維度的β=0.575,p〈0.001,未吸收冗余顯著正向預測企業創新績效β=0.219,p〈0.001;在Model3 中加入了自變量和調節變量的交互項,其β=-0.253,p〈0.001,說明未吸收冗余顯著負向調節創業導向產品技術創新維度對企業創新績效的正向預測假設成立。

表8 以創業導向產品技術創新維度為自變量、已吸收冗余為調節變量進行調節模型建模,在Model1 中整體控制變量對因變量企業創新績效進行預測模型R2為0.006;Model2 加入自變量和調節變量后模型R2為0.407,其中創業導向產品技術創新維度的β=0.618,p〈0.001,已吸收冗余對預測企業創新績效的預測不顯著β=-0.104,p=0.501;在Model3中加入了自變量和調節變量的交互項,其β=0.242,p〈0.001,說明已吸收冗余顯著正向調節創業導向產品技術創新維度對企業創新績效的正向預測假設成立。

表7 未吸收冗余資源對創業導向產品技術創新維度與創業績效的調節效應檢驗

表8 已吸收冗余資源對創業導向產品技術創新維度與創業績效的調節效應檢驗

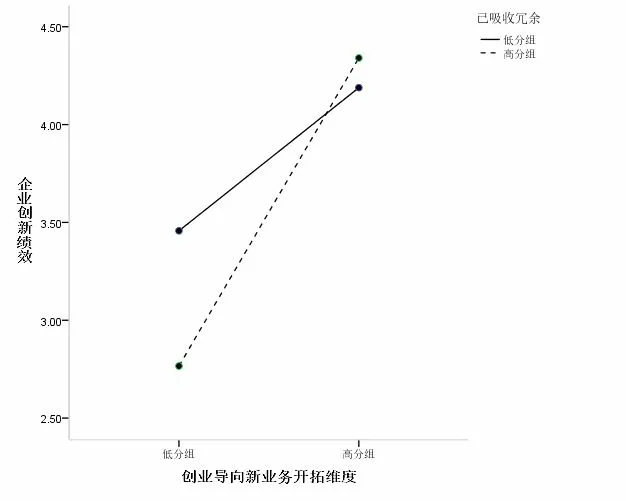

圖3 吸收性冗余的調節作用(新業務開拓)

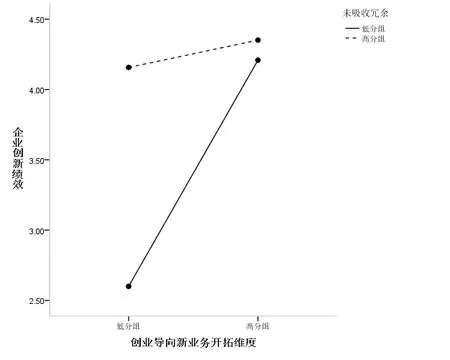

圖4 未吸收性冗余的調節作用(新業務開拓)

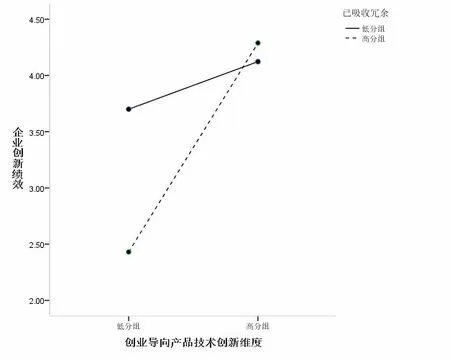

圖5 吸收性冗余的調節作用(產品技術創新)

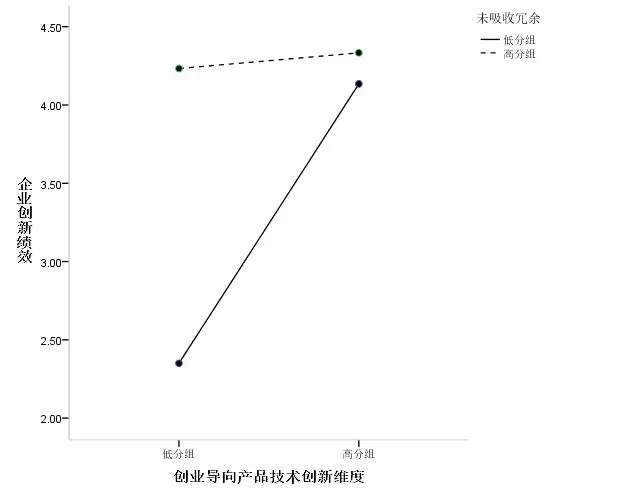

圖6 未吸收性冗余的調節作用(產品技術創新)

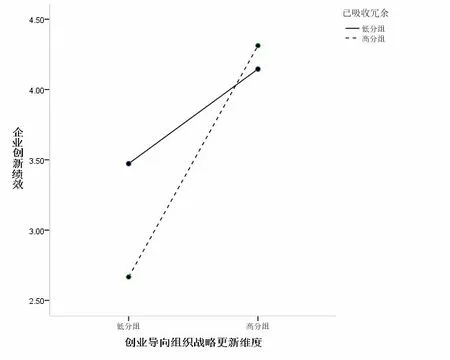

圖7 吸收性冗余的調節作用(組織戰略更新)

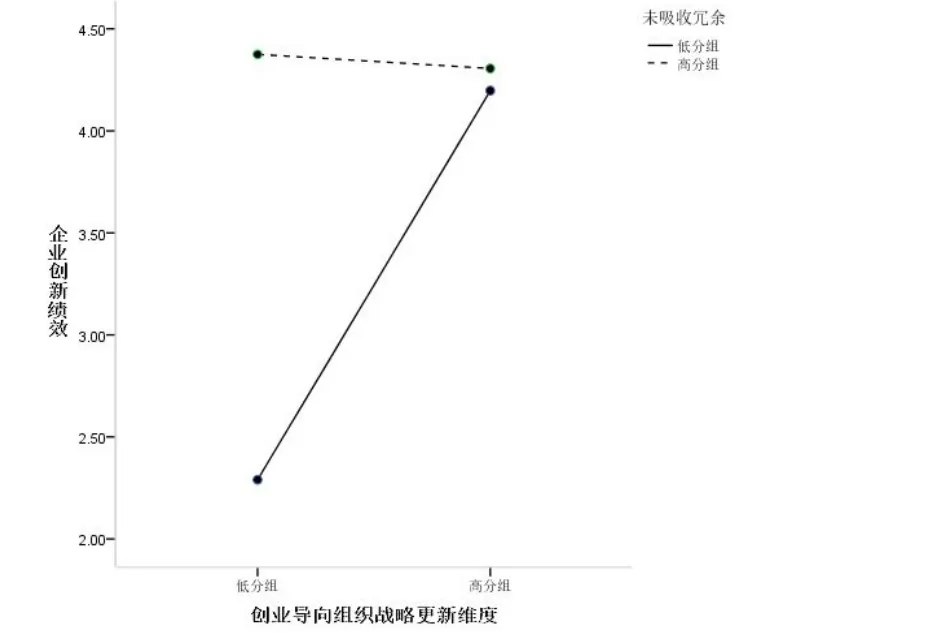

圖8 未吸收性冗余的調節作用(組織戰略更新)

由圖3~圖8 可見,吸收性冗余及未吸收性冗余對創業導向三維度的調節作用均十分明顯。其中未吸收性冗余對創業導向的影響更加顯著,由圖4、圖6、圖8 可見,未吸收性冗余低分組與高分組在表現水平上存在直觀的顯著差異,高分組在表現程度上明顯高于低分組。

五、研究結論與啟示

(一)研究結論

本文剖析創業導向各維度對于企業創新績效的直接影響,并進一步探討了已吸收冗余資源和未吸收冗余資源在此過程中發揮的調節作用,研究結果表明:

1.創業導向組織戰略更新、產品技術創新和新業務開拓這三維度均對企業創新績效有顯著正向影響。

2.未吸收冗余資源對創業導向組織戰略更新、產品技術創新和新業務開拓三維度與企業創業績效產生負向調節作用。

3.吸收性冗余資源對創業導向組織戰略更新、產品技術創新和新業務開拓三維度與企業創業績效產生正向調節作用。

(二)管理啟示

本文對于企業進行創業導向管理具有一定的啟示意義。首先,企業應對創業導向這一重要戰略態勢進行深度學習和執行,這將有效影響到企業創新績效這一結果。其次,要注重合理利用企業冗余資源,增加對冗余資源的利用。充分利用的冗余資源對企業最終創新績效有良好的正向影響。最后,企業應該關注并清查企業是否存在未被合理利用或者未被利用冗余資源。不合理利用的資源會對企業最終創新產生不利影響。

(三)研究不足與展望

本文對于企業管理活動提供了一些有支撐的合理建議,但是仍然存在著不足之處。一是本文采用問卷調研法進行數據采集,這使得樣本本身具有較強的主觀性而后續研究可以采取企業內部財務等二手數據或者案例研究的方式進行研究,分析創業導向對企業創新績效影響的復雜過程。二是本文采取資源觀的角度,較佳的方式是采用資源觀和機會觀同時關注的方式,這樣將使得研究成果更加豐富化。三是本文數據樣本量相對不夠大,未來可以考慮特殊情境下的企業研究或者擴大數據樣本的采集來源,擴大樣本量進行更深一步的研究。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年1期)2022-04-26 14:34:58

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

數學物理學報(2020年2期)2020-06-02 11:29:24

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

資源再生(2017年3期)2017-06-01 12:20:59