影子銀行業務如何影響表內存貸款業務

——基于商業銀行表外理財業務的實證研究

2021-05-20 00:52:32范松杰張冰濤

金融與經濟 2021年4期

■范松杰,張冰濤

一、引言

國內外主流學者認為,影子銀行業務是緊縮貨幣政策和強監管政策背景下金融機構的“監管套利”活動,這種活動不但降低了央行貨幣政策的調控效力(高然等,2018;紀敏和李宏瑾,2018),而且增加了金融市場的流動性風險和系統性風險(胡利琴等,2016;郭曄和趙靜,2017;中國人民銀行萍鄉市中心支行課題組,2019)。影子銀行業務的主要形式——理財業務,是一種重要的非利息業務,國內外主流研究發現非利息業務對商業銀行凈息差有顯著負向影響(劉莉亞等,2014;周鴻衛和胥荷香,2015),并且主要用“交叉銷售”、信息不對稱等機制來解釋這一現象。但這類研究存在一定缺陷:首先,他們沒有把非利息業務收入細分為具體的業務類型,僅僅把非利息業務作為一個整體來研究①周鴻衛和胥荷香(2015)把非利息業務收入區分為手續費業務收入和其他非利息業務收入。。然而,不同類型的非利息業務與表內利息業務的聯系緊密程度是不同的,其影響也可能是不同的(劉莉亞等,2014)。其次,限于數據或其他原因,他們僅僅研究非利息業務對商業銀行凈息差的影響,沒有單獨研究非利息業務對貸款收益率或存款利率的影響。然而,中國銀行業存款利率與貸款利率市場化進程并不一致,因此使用存貸利差來研究存貸利率定價并不合適。

不同于已有研究成果:首先,本文是從商業銀行自身經營角度研究了銀行發展影子銀行業務的原因及其對商業銀行傳統存貸款業務的影響。其次,本文的研究是基于一種具體而且重要的非利息業務——理財業務,并且凈息差進一步分解為存款利率和貸款利率,這更加符合中國當前銀行業的實際,比較清晰地闡明了非利息業務影響存貸款業務的作用機制。最后,在中國特殊背景下,本文發現了信貸資源配置中的反饋機制,并從理論和實證上進行論證。

二、理論分析與研究假設

本文從商業銀行的負債端和資產端來分析,使用商業銀行的表外理財業務來代表影子銀行業務,并通過分析商業銀行表外理財業務與表內存貸款業務之間的關系來揭示影子銀行業務對表內存貸款業務產生的影響及作用機制。

在商業銀行負債端,理財業務與表內存款業務之間的關系似乎是一種既相互競爭又相互合作的關系。事實表明理財產品的收益率要高于存款利率,市場利差(銀行業理財平均收益率與基準存款利率之差,下同)的擴大可能會導致表內存款流失、存款利率上浮。吳盼文等(2013)通過實地調研發現理財產品對存款具有顯著的替代作用,理財業務在加速存款利率市場化方面發揮著重要作用。紀崴(2011)通過訪談銀行高管也發現理財業務會分流存款,理財市場利率的上升會增加存款利率上浮的壓力。與此同時,理財業務可能是商業銀行競爭客戶,擴大存款來源的重要手段。中國銀行業發行理財產品的初衷是為了與其他商業銀行競爭優質客戶①2004年光大銀行發售的“陽光理財B計劃”被認為是國內第一款人民幣理財產品,其目的是為了與國有銀行爭奪存款。。在存款利率處于管制的情況下,某些商業銀行為了與其他銀行競爭,只能借助利率能夠自主定價的理財產品。此后,為了應對存貸比監管指標和季末考核,大多數商業銀行將理財產品到期時點設置在季末,理財產品到期后可轉化為存款,這為商業銀行擴大資產負債表提供了基礎。可見,在存款利率不能自主定價的背景下,理財業務可能是銀行之間競爭客戶的有力手段。據此,提出研究假設1。

假設1:理財市場與存款市場之間的利差擴大會導致存款利率上浮,但對銀行個體來說,理財業務可以減緩存款流失,進而減輕了存款利率上浮的壓力。

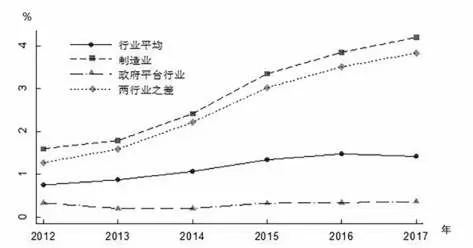

在商業銀行資產端,中國銀行業的理財業務可能增加而不是減少商業銀行的風險承擔。公開數據顯示,2012 年以來中國經濟增速持續下行,銀行業信貸資產的整體質量持續惡化,貸款信用風險按行業分化。其中,制造業等行業的信用風險較高,且呈現加速惡化態勢;而租賃與商務服務、水利環境與公共基礎設施等政府平臺行業的信用風險水平較低,且沒有明顯變化(見圖1)。因此,商業銀行會通過優化貸款結構來管理信用風險,即削減信用風險相對較高的行業貸款配置,將更多信貸資源配置到信用風險較低的行業。然而,這種機制可能會受到理財業務的干擾。因為中國商業銀行的理財業務與表內貸款業務間可能存在“交叉銷售”,即商業銀行同時通過表內信貸和理財業務對同一客戶提供融資。這種“交叉銷售”的存在把商業銀行表內貸款業務與理財業務捆綁在一起,即對某一客戶是否發放表內貸款不但要考慮表內貸款的收益和風險,還要考慮其對理財業務的影響。單純按照表內貸款業務風險水平削減客戶的表內貸款可能會造成客戶財務困境,導致商業銀行理財業務的資產端可能面臨違約問題。因此,理財業務的存在可能使得上述機制難以有效發揮。另外,通過理財業務獲得融資的客戶多分布在房地產業、地方融資平臺、“兩高一剩”行業。其中,“兩高一剩”行業因信用風險上升面臨商業銀行表內信貸壓縮,而地方融資平臺主要涉及公用事業、租賃與商務服務行業、水利環境與公共基礎設施行業(天風證券研究所,2019)。其中,租賃與商務服務、水利環境與公共基礎設施行業的信用風險水平較低,是商業銀行擴張表內信貸的行業。因此,理財業務與表內貸款業務的“交叉銷售”可能會干擾商業銀行的信貸結構優化行為。據此,提出研究假設2。

假設2:高風險行業信用風險的相對上升會使得商業銀行降低高風險行業的信貸配置,但由于理財業務與表內信貸業務存在“交叉銷售”,理財業務的存在會干擾上述表內信貸結構的調整。

當然,高風險貸款不完全分布于制造業,低風險貸款也不完全屬于政府平臺相關行業,行業屬性只是商業銀行辨別潛在信用風險的一種信號,商業銀行還可以通過其他信號如資產規模、流動性比率等財務信息來辨識信用風險。因此,上述使用表內貸款的行業結構不足以完全反映表內信貸配置調整。根據資產定價理論,高風險資產的價格大于低風險資產的價格,高風險貸款的利率高于低風險貸款的利率,因此商業銀行的表內信貸風險結構調整會反映在貸款利率上,高風險貸款占比降低會導致貸款平均利率水平降低。據此,提出研究假設3。

假設3:高風險類貸款信用風險的相對上升會使得商業銀行降低該類貸款的配置,進而導致貸款平均利率水平下降;但理財業務的存在會干擾商業銀行表內信貸結構調整,進而減緩了貸款平均利率下降。

圖1 行業不良貸款率變化

三、實證研究設計

(一)模型設定

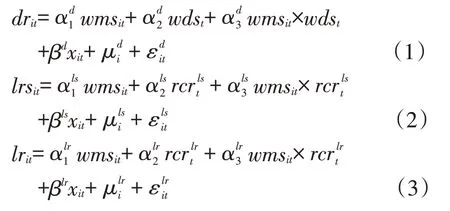

基于上述假設,本文設定如下模型:

(二)變量選取與定義

1.被解釋變量

存款利率dr、貸款利率lr 直接來自銀行年報,對沒有披露存貸款利率的銀行,按照存款利率=存款業務利息支出/月度平均存款余額,貸款利率=貸款業務利息收入/月度貸款平均余額進行測算。貸款風險結構lrs,用制造業貸款占比與地方融資平臺行業貸款占比之差來表示,即高風險行業貸款占比與低風險行業貸款占比之差。另外,制造業與地方融資平臺行業是理財渠道融資集中分布的行業,因此這兩個行業的表內信貸容易與理財渠道融資“交叉銷售”。

2.核心解釋變量

理財業務規模wms:本文使用理財業務手續費收入作為理財業務規模的代理變量,實際使用時取其對數以消除量綱。同時,為了控制銀行規模對理財產業務規模的影響,在控制變量中加入存款規模、貸款規模等變量。在穩健性檢驗時把理財業務規模的代理變量替換為銀行理財資金的期末余額。

市場利差wds:具體指標為銀行業理財產品加權平均收益率與存款基準利率之差,數據來自中國理財網和中國人民銀行網站①銀行業理財產品平均收益率從2013年開始發布,2012年理財平均收益率根據shibor估算。。

相對信用風險rcr:這是一個表示貸款資產質量分化的宏觀變量。在式(2)中,rcr=制造業不良貸款率-地方融資平臺行業不良貸款率,其中,地方融資平臺行業不良貸款率為租賃與商務服務行業、水利環境及公共基礎設施行業不良貸款率的平均值。在式(3)中,rcr=高風險行業不良貸款率平均值-低風險行業不良貸款平均值,其中,行業風險高低的判定標準為:如果一個行業的不良貸款率在樣本期間內持續、顯著高于平均不良貸款率,則定義為高風險行業;反之則定義為低風險行業。

3.控制變量

宏觀控制變量:主要有存款基準利率bdr、貸款基準利率blr、存款利率上浮上限policy。存款基準利率和貸款基準利率的具體指標為每年各期限基準利率的算術平均數,如年中調整則按照執行時間加權計算①如2014年11月調整基準利率,調整前的利率權重為11個月,調整后的利率權重為1個月。。存款利率上浮上限按照執行時間加權計算,存款利率不能上浮時存款利率上浮上限為1,上浮10%時表示為1.1,取消上限后表示為1.5,其他情況以此類推②2012年6月上浮上限調整為1.1倍,2014年11月調整為1.2倍,2015年3月調整為1.3倍,2015年5月調整為1.5倍,2015年10月取消上浮上限。雖然2015年10月取消了上浮上限,但由于存在市場利率自律定價機制,商業銀行很少將存款利率上浮1.5倍以上。。

微觀控制變量:資產平均收益率ear,用生息資產收益率,即生息資產利息收入與生息資產平均余額之比來表示,這個變量主要用于式(1)。根據內部資金轉移定價機制FTP(劉明康等,2018,郭豫媚等,2018),貸款利率定價時的資金成本主要由存款成本決定,因此存款利率dr也是式(3)的控制變量。另外,根據其相關文獻(劉明康等,2018;周開國等,2008;蘇芳等,2019),選取市場勢力mk、交易規模size、中間業務收入nii、資本充足率car、運營成本oc、儲備機會成本roc作為控制變量。其中,式(1)中交易規模等于存款余額對數,式(2)和式(3)中交易規模等于貸款余額對數,中間業務收入等于手續費及傭金凈收入/生息資產平均余額,運營成本等于業務及管理費用/生息資產平均余額。儲備機會成本、市場勢力這兩個變量只用于式(1),儲備機會成本等于央行準備金及現金/總資產,市場勢力等于存款規模/銀行業總存款;資本充足率只用于式(2)式(3),數據直接來自于年報。

(三)樣本選取與數據來源

根據數據的可得性,選取2012—2017 年35家中國商業銀行年度數據作為研究樣本。其中包括5家國有銀行、14家股份制銀行、10家城市商業銀行和6 家農商行。樣本銀行總資產和總貸款分別占中國商業銀行總資產的71.78%和總貸款70.22%,而且包括了各種類型的銀行機構,因此樣本銀行具有很好的代表性。銀行個體層面數據來源于各商業銀行年報,存款基準利率、貸款基準利率等宏觀層面數據來自于CEIC數據庫,年度理財平均收益率來自中國理財網,行業不良貸款率來自銀保監會年報。本文沒有選取2012 年以前的數據,是因為一方面2012 年以前銀行很少披露理財業務數據,另一方面2012 年以前存款利率不能上浮,存款定價不受理財業務影響。本文也沒有選取2017 年后的數據,因為2017 年后“資管新規”開始實施,表外理財業務的政策環境發生了較大變化。

四、實證結果及分析

(一)基準模型檢驗

本部分分別使用存款利率方程式(1)、貸款風險結構方程式(2)、貸款利率方程式(3)檢驗理財業務對存款業務、貸款業務的影響及作用機制。

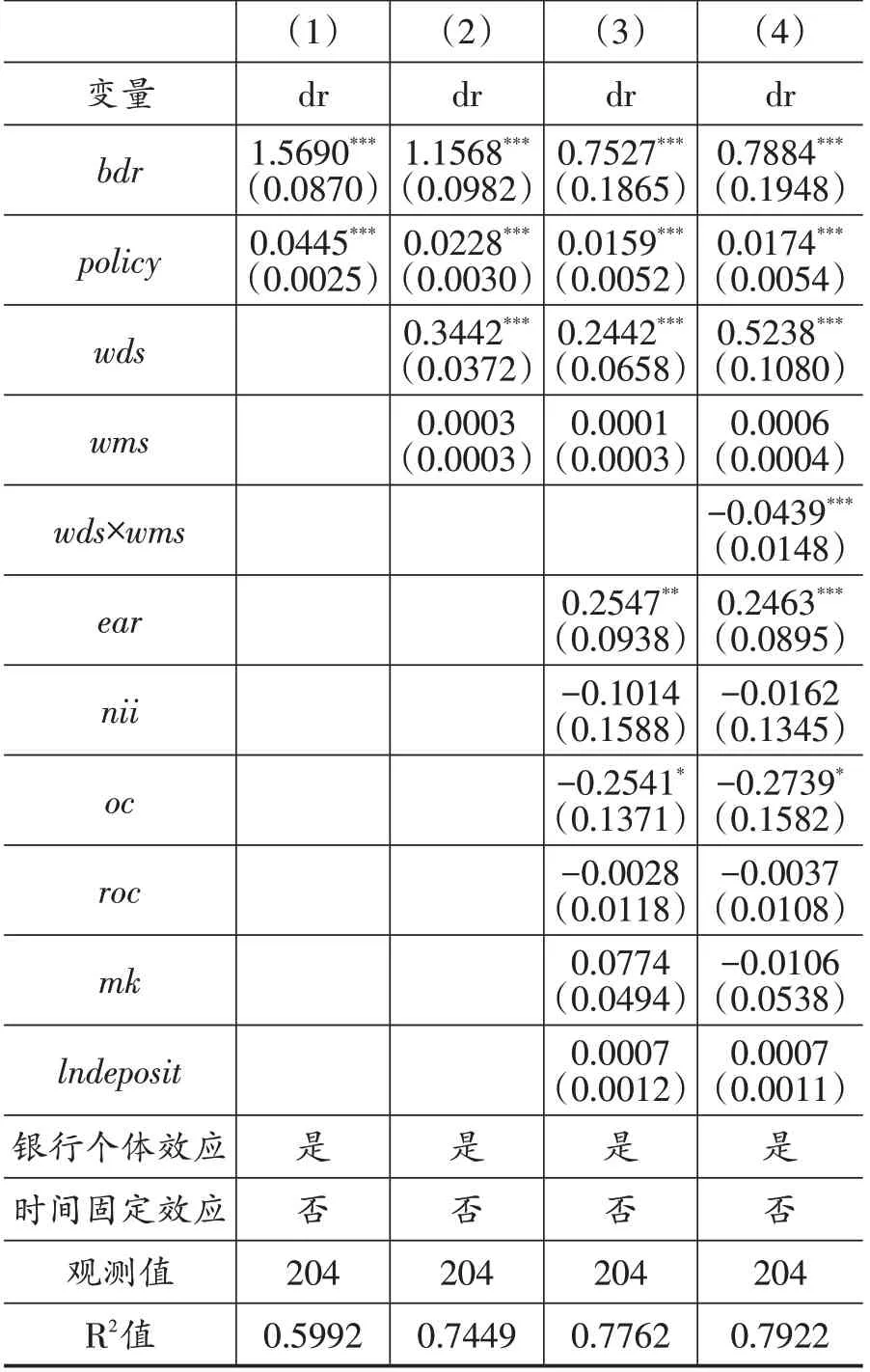

表1 檢驗了理財業務對存款利率的影響及作用機制。列(1)結果顯示存款基準利率、存款利率上浮上限對存款利率顯著正影響,而且存款基準利率的影響較大,這說明基準利率在商業銀行存款利率定價中仍然發揮著重要作用。列(2)為在列(1)基礎上加入市場利差wds 和理財業務規模wms 后的估計結果。結果顯示市場利差wds系數顯著為正;理財業務規模系數也為正,但不顯著。在列(2)基礎上加入其他控制變量得到列(3),結果顯示市場利差系數依然顯著為正,理財業務規模系數值依然很小且不顯著。從列(2)、列(3)結果可知商業銀行理財市場與存款市場之間的利差擴大會顯著提高存款利率,理財市場的存在造成了商業銀行表內負債成本增加。但理財業務規模并不直接對存款利率產生顯著影響,這表明理財業務對存款業務的影響可能通過間接渠道實現。為檢驗理財業務的作用渠道,在列(3)基礎上加入市場利差與理財業務規模的交叉項,得到列(4)。結果顯示,市場利差對存款利率的直接影響顯著為正,市場利差每提高100個基點,存款利率就會提高52 個基點,但是市場利差對存款利率的影響被理財業務削弱:理財業務規模每增加1倍,其影響就會降低4.4個基點,也就是說市場利差對存款利率的影響被削弱8.5%。這驗證了研究假設1。

表1 存款利率方程估計結果

列(4)結果還表明:一是存款基準利率在存款定價中起決定性作用。二是生息資產平均收益率和運營成本對存款利率也是有重要影響,生息資產收益水平越高,其負債成本上浮空間越高。運營成本需要利息收入來補償,越高的運營成本就需要越高的利差,因此存款利率水平就越低。三是盡管存款利率上浮上限從統計意義上對存款利率產生顯著影響,但從經濟意義上講其影響有限。

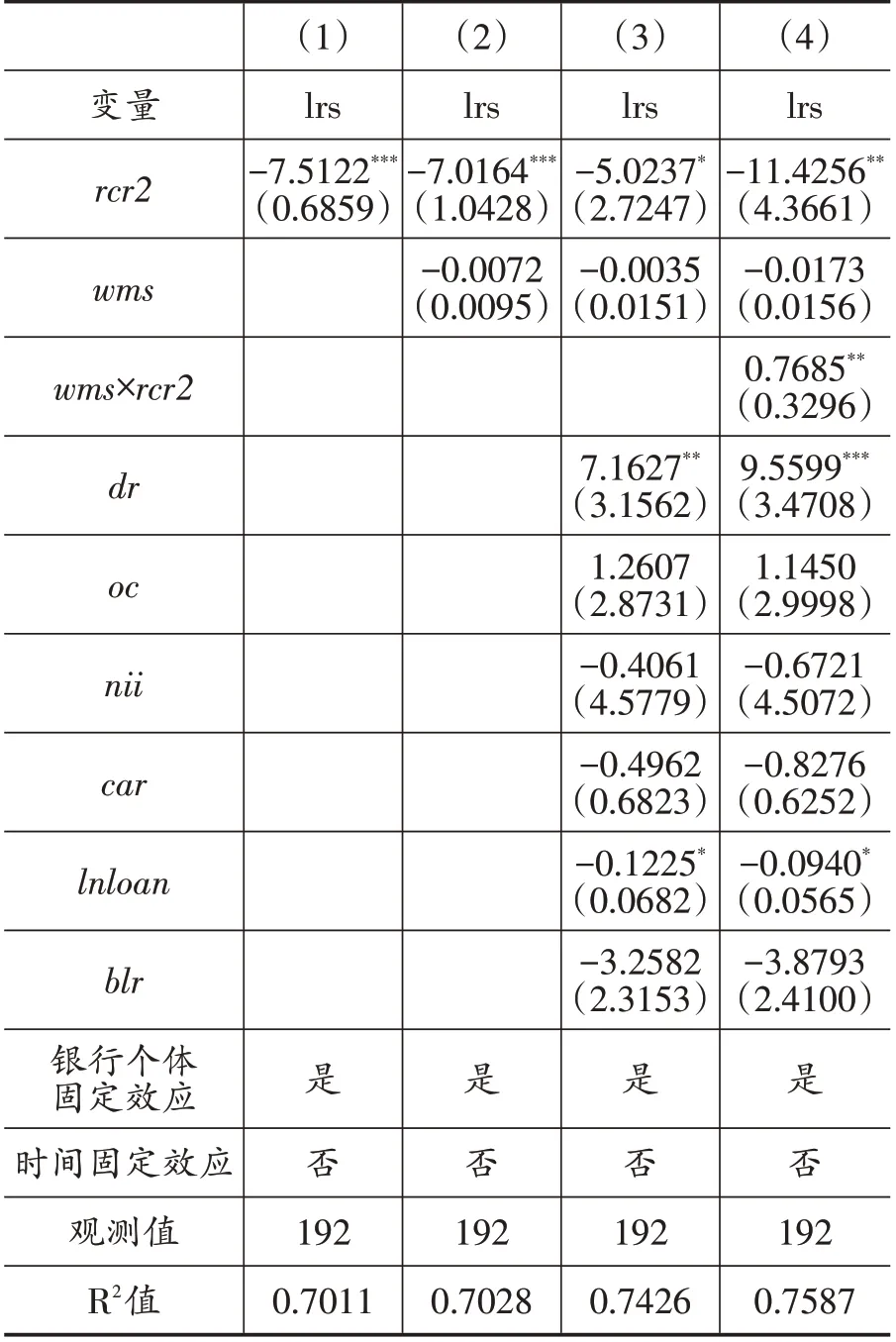

表2 貸款風險結構方程估計結果

表2 檢驗了理財業務對貸款風險結構的影響及作用機制。列(1)結果顯示相對信用風險系數顯著為負,這說明當高風險行業貸款的資產質量加速惡化時,商業銀行會減少對高風險行業信貸配置,把更多的信貸資源配置于低風險行業。這是商業銀行信貸配置過程中一種優化信貸資產結構的反饋機制。另外,該模型的擬合優度達到0.7011,這說明相對信用風險解釋了貸款風險結構70%的變化。列(2)、列(3)分別為加入理財業務規模、其他控制變量后的估計結果。結果顯示,對于相對信用風險而言,其估計系數相對穩健,上述結論依然成立;對于理財業務規模而言,其系數為負,但在統計意義上不顯著,這表明理財業務本身不會直接顯著影響表內貸款風險結構。列(4)為加入理財業務規模與相對信用風險的交叉項后的估計結果,其系數顯著為正,這說明理財業務規模增加會顯著降低相對信用風險對貸款風險結構的影響,因此理財業務的存在及發展干擾了上述反饋機制的運行。交叉項的系數為0.77,wms 的均值為6.83,相對信用風險本身的系數為-11.43,這意味著理財業務的存在使得上述反饋效應下降了46%。其他控制變量中影響顯著的因素有存款利率和貸款規模,存款利率越低,貸款規模越高,貸款組合中高風險貸款占比增加。

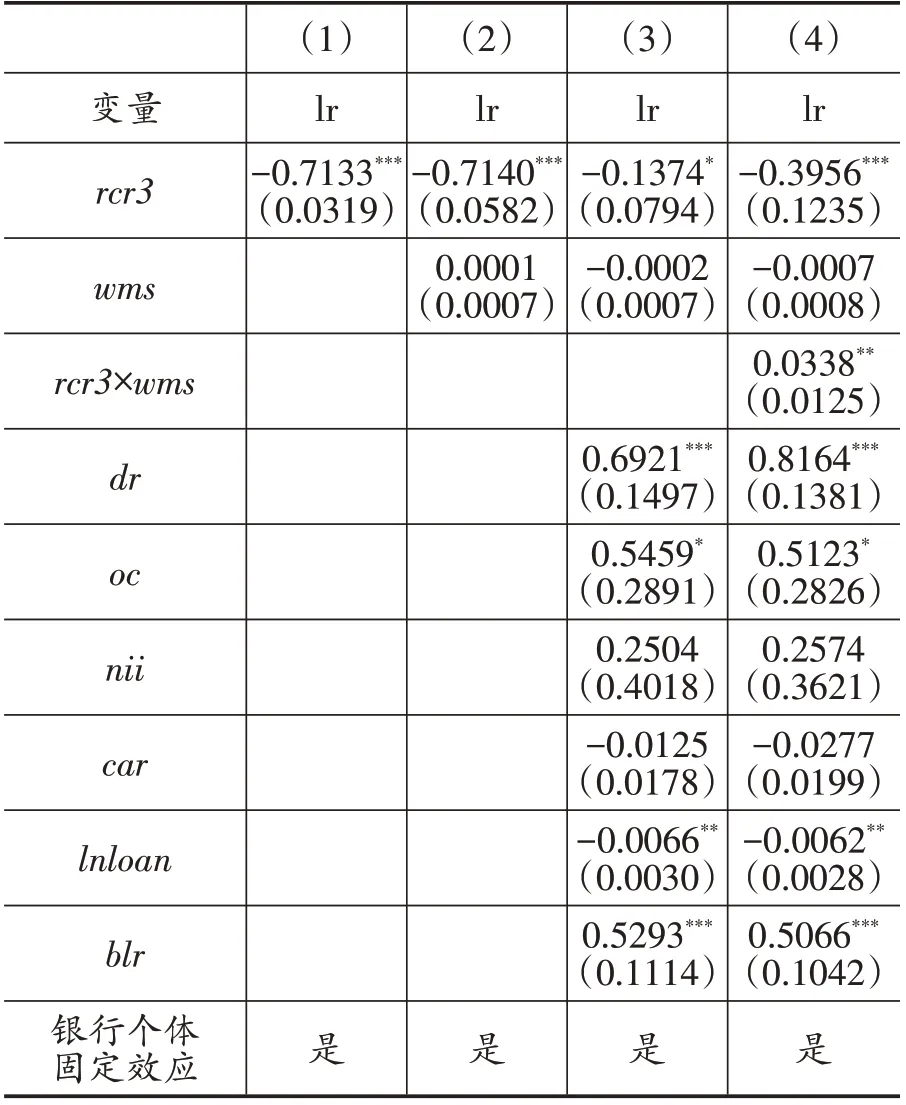

表3 貸款利率方程估計結果

續表3

表3 的結構與表2 相似,不同的是被解釋變量為商業銀行貸款平均利率,相對信用風險用高風險行業不良貸款率平均值與低風險行業不良貸款率平均值之差來表示。列(1)結果顯示:隨著高風險行業的相對信用風險增加,貸款平均利率下降,這是因為高風險行業的相對信用風險增加時,商業銀行會削減高風險貸款,增加低風險貸款,進而導致貸款組合平均潛在信用風險下降,貸款平均利率由此下降。列(2)、列(3)分別為加入理財業務規模和其他控制變量后的結果,與表2 結果類似,即高風險行業的相對信用風險依然對貸款平均利率有顯著負影響,而理財業務規模本身對貸款利率沒有顯著影響。加入相對信用風險與理財業務交叉項的結果如列(4)所示:交叉項系數顯著為正,這意味著商業銀行理財業務規模越大,高風險行業的相對信用風險對貸款利率影響越小,理財業務的存在會干擾商業銀行表內信貸結構調整,進而減緩了貸款平均利率下降。考慮到wms 的均值為6.83,交叉項系數為0.0338,rcr3 系數為-0.3956,理財業務的存在使得高風險行業的相對信用風險對貸款利率的影響下降了58%,這比表3中理財業務的影響大12個百分點。

(二)穩健性檢驗

固定效應模型可能遺漏隨時間變化而變化的宏觀變量及由此產生的內生性問題,為此引入時間虛擬變量以控制所有可能同時影響解釋變量和被解釋變量的宏觀因素。但這樣的做法也有一定缺陷:原模型存款基準利率、貸款基準利率、市場利差、存款利率上浮上限、相對信用風險這五個變量是宏觀變量,時間虛擬變量的引入導致這五個變量與時間虛擬變量多重共線性,變量系數估計出現較大偏誤。為此在模型中加入時間虛擬變量的同時把這四個具體的宏觀變量省去。另外,上述研究中使用理財業務收入作為理財業務規模的代理變量,這里存在一個假設:商業銀行對理財業務的定價在樣本期間內是穩定的,不同商業銀行之間的理財業務手續費率相近。顯然這個假設不一定成立。因此,使用另一個指標——期末理財資金余額——來衡量理財業務規模,這個指標表示商業銀行發行的非保本理財在期末時還未到期的規模。據此進行穩健性檢驗,檢驗結果①限于篇幅,結果留存備索。與基準模型基本一致,因此基準模型檢驗得到的結論是穩健的。

五、結論與啟示

基于2012—2017 年中國35 商業銀行的表外理財業務研究了影子銀行業務對銀行表內存貸款業務的影響及其作用機制,結果發現:從負債端看,一方面,理財市場的存在及市場利差的擴大會顯著提高商業銀行的存款成本。另一方面,理財業務能夠減緩存款外部流失,進而減輕市場利差對存款利率的負面沖擊。理財規模每增加1倍,市場利差對存款利率的負面沖擊下降8.4%。從資產端看,中國商業銀行的表內信貸資產結構會隨著信貸資產質量分化而調整:在高風險貸款的信用風險相對增加時,商業銀行會削減高風險貸款投放,把更多信貸資源配置于低風險資產。這是一種良性反饋機制,有利于貸款資產結構優化。然而商業銀行理財業務的資產端與表內信貸業務存在著“交叉銷售”,理財業務的存在會干擾表內信貸資產結構調整,干擾上述反饋機制的運行。具體來看,在貸款風險結構方程中,理財業務的存在使得反饋機制效果下降了46%;在貸款利率方程中,理財業務的存在使得反饋機制效果下降了58%。

基于上述結論,可以得到如下啟示:在負債端,發展影子銀行業務對于商業銀行業來說是一個囚徒困境:從每個商業銀行的自身利益出發,商業銀行應該大力發展影子銀行業務以獲取客戶;然而從整個銀行業的利益出發,影子銀行業務的出現及其產品平均收益率的提高會導致商業銀行存款成本上浮,表內負債成本提高。在資產端,影子銀行業務不可避免地與商業銀行表內信貸業務“交叉銷售”,這會影響到表內信貸風險結構的調整。尤其是在整體信貸資產質量惡化,商業銀行不斷優化信貸風險結構的過程中,影子銀行業務的存在和發展會增加信貸資產的潛在風險。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

數學理論與應用(2016年1期)2016-02-28 09:26:09

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02